煤炭期货与现货市场时滞非对称波动溢出效应研究

2020-04-19 09:01谷沁恩

福建质量管理 2020年8期

谷沁恩

(云南财经大学金融学院 云南 昆明 650221)

一、引言

煤炭作为我国重要的化石能源,涉及经济增长及社会可持续发展问题。其价格也一直是政府、学者及投资者重点关注对象。对于一个国家来说,经济建设的基础之一是一个完善的能源金融体系。作为中国能源市场重要组成部分的煤炭市场,对于建立完善的能源金融体系有着重要意义。因此,对煤炭期货与现货的溢出效应进行研究意义重大。目前,煤炭现货市场价格波动的不确定性给投资者带来了风险,煤炭期货市场的设立能够提供有效的价格风险规避渠道,同时也为风险偏好者增加投机获利的机会。准确的把握价格变化规律有利于市场参与者的风险规避及投资获利,同时也为政策制定者提供理论参考。目前,国内对煤炭期货价格与现货价格的时滞非对称波动溢出效应研究较少。本文通过构造新模型GA—DCC—GARCH模型,以煤炭市场的交易数据作为研究样本,分析煤炭期货与现货市场时滞非对称波动溢出效应,对精确地预测煤炭期、现货价值具有重要的理论意义和现实意义。

通过对国内外相关文献梳理笔者发现,在波动溢出的研究方面,常规多元GARCH类模型多是同时、对称地研究市场间的时滞非对称波动溢出效应,该类模型不适合具有时滞性、非对称性的煤炭市场时滞非对称波动溢出效应的研究。本文在此基础上构建具有时滞性、非对称性的GA—DCC—GARCH模型对煤炭市场时滞非对称波动溢出效应进行研究。对煤炭期货与现货市场的时滞非对称波动溢出效应进行精确的测量,为能源政策制定者、市场参与者、能源风险管理机构提供重要参考资料。

二、实证过程

(一)数据来源

本文选取秦皇岛环渤海动力煤现货价格指数作为国内煤炭现货市场的代表,选取动力煤期货合约ZC05、ZC09的每日收盘价作为国内煤炭期货市场的代表。样本数据为2016年1月5日到2019年12月31日,分别来源于wind数据库和郑州商品交易所。期货和现货市场的收益率均采用对数收益率,全文实证用Matlab实现。

(二)描述性统计

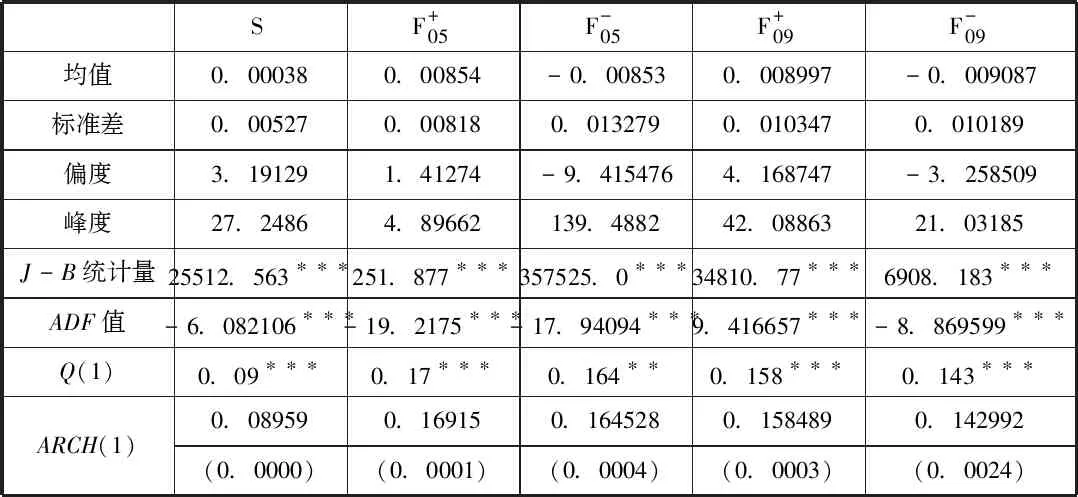

表1 煤炭期货与现货日收益率统计特征

注:***表示显著水平为1%

(三)模型设定

GA—DCC—GARCH可用于测度动态非对称溢出效应,解决各指数序列非对称影响及其随时间波动的相关程度问题。其一般表达式如下:

首先,定义正向波动率及负向波动率:

(1)

(2)

(3)

其中α0>0,α1≥0,i>0

再构建DCC-GARCH模型:

rt=ut+pt,pt~N(0,Ht)

(4)

Ht=DtRtDt

(5)

(6)

(7)

(8)

其中Dt为标准差取对角元素形成的k×k对角矩阵;Rt为动态条件相关系数矩阵;Q为标准化残差的无条件相关矩阵;εt为向量标准化残差。(7)式为目标方差的协方差式。建立GA-DCC-GARCH模型:

qij,t=ρij+α(εi,t-1εj,t-1-ρi,j)+β(qij,t-1-ρij)

(9)

(10)

(四)估计结果

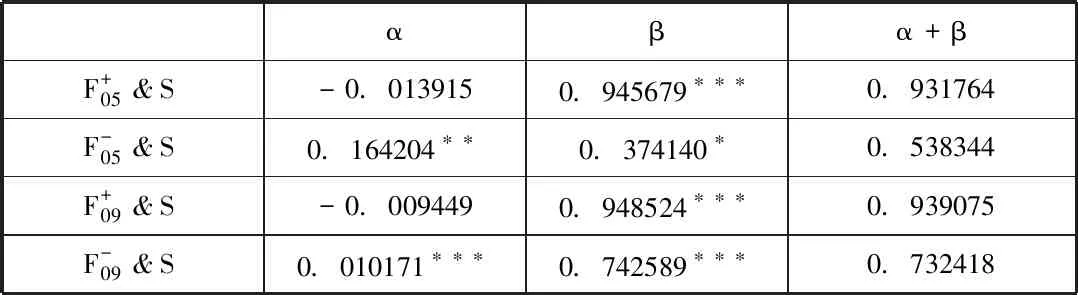

表2 模型参数估计

三、结论及建议

本文关注我国煤炭期货与现货价格的相互作用,利用GA—DCC—GARCH模型研究两个市场间的时滞非对称,以捕捉煤炭期货与现货价格的动态溢出效应。通过实证我们得出,煤炭期货与现货市场间存在明显波动溢出效应,且溢出效应存在不对称性,总体而言正向溢出效应大于负向溢出效应;对于不同品种的期货合约,现货与其溢出效应不相同;2016-2019年两市场间溢出效应稳定。

对于投资于煤炭期货市场、现货市场市场的投资者而言,应充分关注市场间的动态相关性。煤炭现货市场的波动主要受期货市场正向波动的影响,投资者在市场间进行投资应谨慎。在观察到现货市场价格发生变化时,对滞后一定时期的期货价格作出合理判断,并进行相应调整。期货与现货的溢出效应的研究可以使得相关学者在对期货价格进行预测时,将现货价格作为影响其变化的因素;在对现货价格进行预测时,将往期期货价格引入作为影响其变化的因素,以提高预测的准确性。

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

数学物理学报(2020年5期)2020-11-26

太原科技大学学报(2019年3期)2019-08-05

自动化学报(2019年6期)2019-07-23

航天电子对抗(2019年4期)2019-06-02

北方工业大学学报(2019年5期)2019-03-30

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

应用数学与计算数学学报(2014年3期)2014-09-26