典当行业超经营范围从事借贷业务的司法认定

2020-04-19 08:51张方圆

福建质量管理 2020年8期

张方圆

(上海市静安区人民法院 上海 200000)

一、典当行业立法及法律监管现状

2005年商务部和公安部联合出台新的《典当管理办法》,作为统一典当行业规范的标杆,通过提高设立门槛、限制经营范围使典当业的管理也趋于稳定。但是,办法只是部门规章,涉及典当行与当户之间的法律权利义务规范甚少,立法级别较低。纵观我国法律体系,典当合同时一种非典型合同,法律法规中并没有明确直接的条文规定。而在《典当管理办法》中也未找到典当合同的概念及具体规定,在典当纠纷裁判中只能依据法律位阶较高的《民法通则》、《合同法》以及《物权法》,但这些法律条文中并没有直接适用的条款,通常采用类推将典当合同参照借款合同的规定。但是典当关系的特殊之处在于借款不是凭借当户的信用,而是根据当户提供当物的价值多少发放贷款,故当物的质押或抵押行为产生的权利义务关系类似担保法律关系,亦可参照担保法的相关规定,但是上述法律适用只能是在当前典当法律位阶低的现状下作为参考,且典当合同不是借款合同和担保合同的简单叠加,也不能完全照搬。

相关部门也意识到《典当管理办法》已经无法适应当前典当业的发展需求,典当立法的呼声一直存在,2011年国务院法制办同商务部起草了《典当行管理条例(征求意见稿)》,但意见稿多数条文参考了管理办法规定,只调整了少部分规则,并未解决当前典当行业存在的问题。

2018年商务部将典当行等三类机构的业务经营和监管规则职责划给银保监会,具体监管工作则由地方金融监管局承担。值得一提的是,上海市地方金融监督管理局在2019年5月最新发布了《关于进一步促进本市融资租赁公司、商业保理公司、典当行等三类机构规范健康发展强化事中事后监管的若干意见》,对典当行业的经营和监管出台了进一步的具体细则。

二、典当行业纠纷的司法现状——对近三年来S市法院案件的统计分析

笔者通过S市高级人民法院内部的裁判文书检索系统,输入关键词“典当“检索,剔除若干重复和二审案件,筛选出147个从2016年1月至2018年底的一审判决,对上述案件进行梳理分析如下:

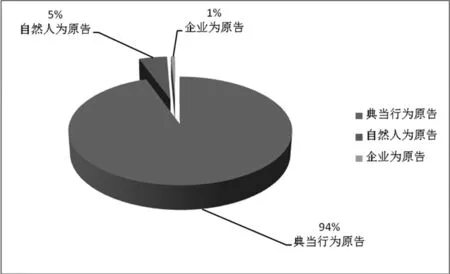

(一)典当纠纷中的原告为典当行的139个,原告为自然人的7个,企业的1个

从诉讼主体角度分析,原告为典当行的有139个,占94%,原告为自然人的7个,占5%,企业的1个,占1%。该数据表明绝大多数案件都是自然人不履行合同义务而产生的典当行提起诉讼。(见图1)

图1 诉讼主体(原告)

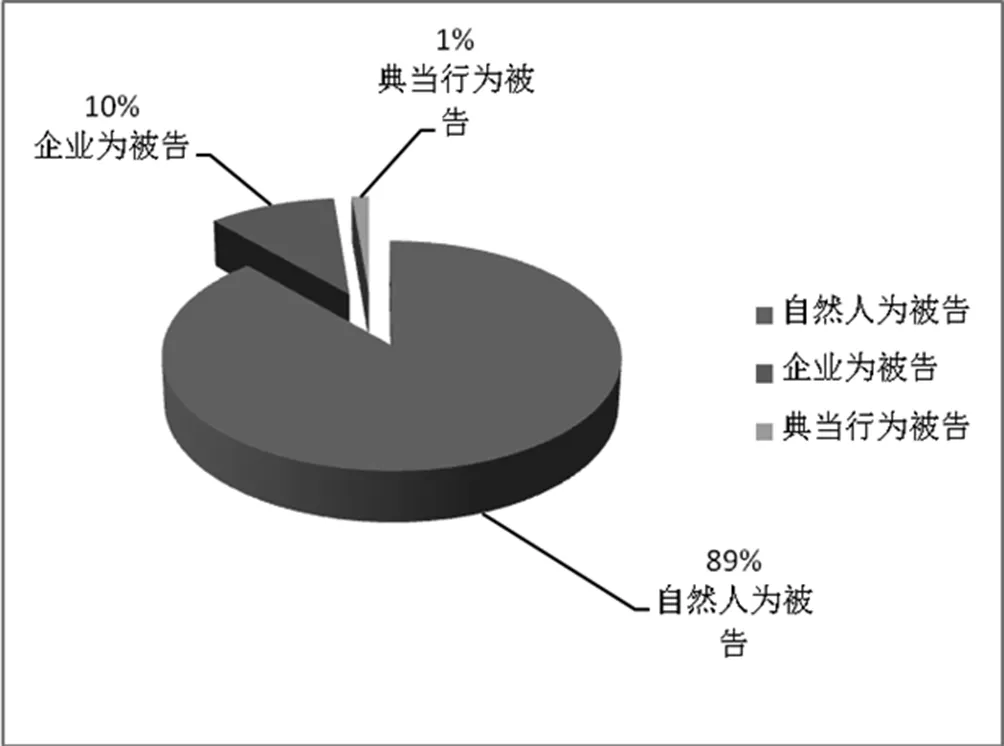

相对应的,被告为典当行的有2个,占1%;被告为自然人的有130个,占89%;被告为除去典当行之外的企业的有15个,占10%。(见图2)

图2 诉讼主体(被告)

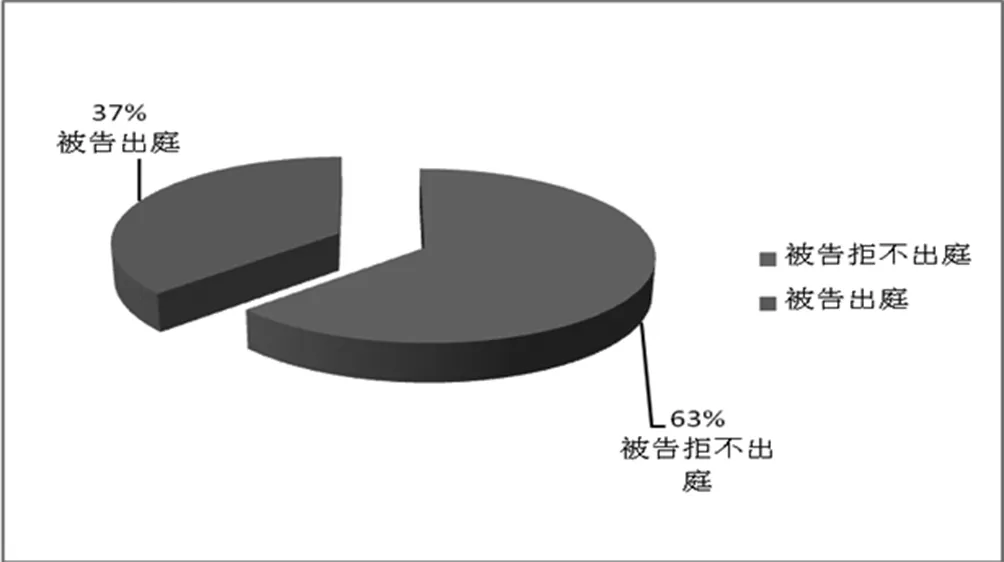

(二)被告拒不出庭率较高,占63%

在147个案件数据样本中,有93个案件中被告(自然人或企业)经法院合法传唤,无正当理由拒不到庭参加诉讼,占总数的63%。未到庭应诉导致的结果是,被告既未答辩亦未提交证据,而法院只能缺席审理,不利于案件事实的查明。(见图3)

图3 出庭率

(三)案由主要为典当纠纷,其次为借款合同纠纷和民间借贷纠纷

在147个案件样本中,案由确定为典当纠纷的有126个,占总数的86%;案由为借款合同纠纷的有15个,占10%;案由为民间借贷纠纷的有6个,占4%。笔者从借款合同纠纷和民间借贷纠纷的21个案件中发现因为该类案件审理中存在名为典当实为借款的情形,故案由未定典当纠纷。(见图4)

图4 案由

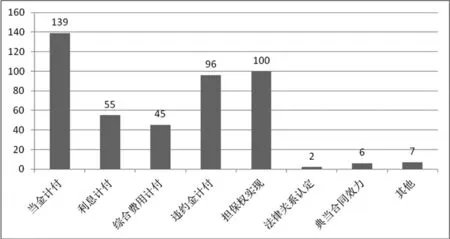

(四)案件争点主要在当金计算和实现担保权

案件争点是案件审理过程中法官归纳的核心问题,是一项极端重要的诉讼方法。所谓整点(亦称指争议点、争执点或争议焦点),是指当事人存在争议的具体事项。争议焦点的整理可以有效实现诉讼主张的梳理和缩限梳理范围,因此我们在147个典当纠纷案件梳理过程中归纳出,案件争议焦点涉及当金计付的有139个,涉及利息计付的有55个,涉及综合费用的计付的有45个,涉及违约金计付的有96个,涉及担保权实现的有100个,涉及法律关系认定的有2个,涉及典当合同效力的有6个。通过对案件争议焦点分析,我们可以从侧面得出当事人的诉请主张包括:当金、利息、综合费用、违约金、合同效力认定、担保物权实现、保证责任等。(见图5)

图5 案件争点

三、典当行超范围从事借贷业务的若干情形

(一)未设立物权担保情形

市场中为了业务扩张,提高资金利用率,典当行与客户签订形式上的典当合同,但合同中未约定物权担保。这种实质为信用贷款的“典当合同”的效力存在不同意见,一种观点认为该行为违反了《典当管理办法》第二十六条关于典当行不得经营的范围,应直接认为为合同无效。另一种观点认为该合同虽名为典当合同实为借款合同,根据《民法通则》第九十条规定,合法的借贷关系受法律保护。在上海市长宁区人民法院(2016)沪0105民初13333号案件中,一审认为涉案《续借协议》上仅有当事人一方签字,续当合意并未形成。本案典当行向个人发放当金,是在抵押手续不齐全的情况下出借。《典当管理办法》规定,典当要有当物,典当行不得发放信用贷款。故典当行违反相关法律法规的强制性规定出借钱款,是名为典当实为信用贷款,双方的《续借协议》无效。典当行不服提起上诉,二审认为在我国现行法律制度下,典当系指具备典当经营资格之主体与相对人之间的附担保物权的借贷法律关系,换言之,须有借贷债权与相应的担保物权,两者结合,始能称为典当。本案《续借协议》项下债权缺少担保物权,故不构成典当。但是担保物权系债权的从属性权利,担保物权不成立,不影响债权的效力,故《续借协议》上关于债权债务的约定,不因缺少担保物权而归于无效,在法律允许的范围内,相关债权债务的约定原则上仍属有效。在担保物权不成立的情况下,双方实质系一种借贷关系,该借贷关系并未违反法律或行政法规的强制性规定,应属合法有效。

笔者认为,双方签订的合同以真实意思表示为基础,亦未违反法律、行政法规的强制性规定,故合同应合法有效,双方当事人应按照合同约定全面履行义务,因此合同相对方要求返还当金及支付利息亦与法无悖。

(二)未办理抵押登记

实践中存在不动产未办理抵押登记的典当合同,其效力认定在司法实践中有不同观点:一种认为只要双方达成质押或抵押合意,签订合同,开立当票发放当金即典当合同有效;另一种观点认为依据《物权法》和《担保法》规定,不动产抵押应办理抵押登记,抵押权自登记时设立,质权自出质人交付质物时设立,因此典当合同中约定办理质押交付或抵押登记的必须办理交付或登记否则合同不生效。

笔者发现《江苏省高级人民法院关于当前宏观经济形势下依法妥善审理非金融机构借贷合同纠纷案件若干问题的意见》规定,“典当企业出借款项未依法设定抵押或质押的,其性质属于违反《典当管理办法》关于典当企业“不得从事信用贷款”规定的非法金融活动,借贷合同应当认定无效,借款人应当返还借款本金和孳息,孳息按银行同期同类贷款基准利率计算,但因抵押登记机构未及时办理登记、城市建设规划调整等非因当事人过错原因导致典当企业未依法取得抵押权、质权的除外”。该意见持合同无效观点。

未办理抵押登记手续的情形仅发生在房地产典当业务中,而房地产典当在《办法》中的规定与房地产抵押制度并没有本质区别,唯一区别在于典当行可以向当户收取高额的综合费用。但是实践中收取高额的综合费用是非常不公平合理的。《办法》中定义综合费用为各种服务及管理费用。但是对于房地产典当来说,当户并不需要转移房地产给典当行占有,双方只办理了抵押登记手续,房地产仍可以由当户占有使用,那么就不可能产生典当行的管理费用。同时,在该类典当业务中的服务费仅是对房地产的鉴定评估及咨询费用,那么在合同签订时就可以要求当户支付相应的费用,而不需要以当金为基数按月计收。所以,并不以转移占有为前提的房地产典当业务其实质就是房地产的抵押业务,那么完全可以将该类业务从典当业务中剥离出来,适用抵柙制度的相关规定。典当行可以通过在合同签订时收取相应的服务费或者提高当金利率来实现盈利。

(三)动产抵押进行典当

立法对于动产只允许开展质押业务,但动产抵押克服了动产质押需要转移占有影响当户继续使用的不足,因此在实践中许多典当行从事机动车抵押典当、设备抵押典当业务。《办法》第二十六条规定典当行不得经营动产抵押业务,而典当行也超越其特许经营范围,同意以动产抵押典当,并办理了登记手续。司法实践中有认为违法了禁止性规定,动产抵押典当合同无效;也有意见认为,《典当管理办法》属于行政规章,并非认定合同效力的依据,而从《物权法》、《担保法》和《合同法》等法律规定看,该合同均应合法有效。根据我国合同法的相关规定,仅有“违反法律、行政法规的强制性规定的”合同方为无效。《典当管理办法》在效力层级上为部门规章,不能作为判定合同效力的直接依据。再则,根据合同法司法解释,上述“强制性规定”是指效力性强制性规定,鉴于《典当管理办法》中关于典当行不得经营动产抵押、发放信用贷款等业务的规定,在性质上并不属于效力性强制规范,亦不影响本案合同效力。

(四)当物不存在或未实际交付

实际经营中,存在典当行为了完成放贷,在不接受动产当物或当物权利凭证的情形下即发放当金,为此在发生绝当后双方往往因综合费过高而产生纠纷。对于动产当物不存在或未实际交付典当行却已经发放当金的情形,双方签订的合同效力如何确定。有一种观点认为典当合同时实践性合同,只有在当户交付当物,典当行交付当金时,典当关系才成立。另有观点认为,典当合同属于诺成合同,实践中典当流程均是先设定担保物权在先,当金发放在后。物权法规定必须办理抵押或质押登记手续的担保物权,在登记手续未完成前,典当行基于风险考虑一般不会发放当金。当前的典当交易规则包含了典当借款合同和物权担保合同两层法律关系。在现行法律框架下,这两种合同均是诺成性合同,无特别约定的情况下,双方签字盖章时成立并生效。

《典当管理办法》对典当的含义给予了明确的规定,根据规定典当行未占有动产或不动产权利凭证,视为不具备当物存在这一关键要素,该情形下不满足典当法律关系构成要件,所以典当关系未成立。

但是,如果典当行已经向当户发放借款,此时典当行与当户之间的典当合同实为借款合同。既然是有名合同,那么对合同的效力认定应当会适用《合同法》中关于借款合同的规定。判决的主要争议点在于合同有效还是无效,根据《合同法》规定的五种合同无效情形,大多数判决认定无效主要是合同无效的第三项和第五项情形。但是,《典当管理办法》属于部门规章,效力位阶较低,不属于第五项情形中的“法律”,以该理由认定合同无效难免有失偏颇。笔者认为,可以适用《银行业监督管理法》,其中明确规定非银行业金融机构不得从事银行业金融机构的业务活动。根据《非法金融机构和非法金融业务活动取缔办法》的规定放贷业务属于金融业务活动,本文前述已经说明典当行不是经中国人民银行批准成立的金融机构,而是必须以质押或抵押才能实施放贷行为的类金融机构。《银行业监督管理法》是全国人大常委会制定的法律,属于“法律”范畴,符合第五项情形中的内容。典当行是其以自有资金用于借贷服务,借贷行为是日常经营行为,而一般的借贷行为具有偶发性并不属于经营性行为。因此,典当行以借贷为业,却不遵守行业管理规则,当户没有交付当物,致使典当行未实际占有当物,即质权没有设立,此时典当行的行为等同于发放信用贷款,违反法律规定,根据《合同法》第五十二条(五)之规定,双方签订的典当合同应当无效。

四、对策——典当乱象的司法应对

(一)参照适用《典当管理办法》

虽然在前述的统计分析中可以看出判决大都未将《典当管理办法》的条文作为裁判直接一句,但是如果《典当管理办法》中与现行相关法律、行政法规不相抵触的提问,人民法院在审理典当纠纷案件时可以参照适用《典当管理办法》的规定。

(二)运用法律解释方法

当前的典当行业发展迅速,但是立法的滞后给其发展带来了较大的负面影响,但这并不能否认法律认可典当关系的合法性。因此,在典当纠纷中的具体认定上,法官应当积极行使司法裁量权,正确运用法律解释方法,并适用与典当内容和性质相符的法律、行政法规、行政规章来确认双方的权利义务关系,妥善解决典当行乱象问题。

五、展望——完善典当立法与监管

(一)推进《典当行法》立法

中国商事法律体系中,各金融行业法如证券业、保险业、信托业是采取分行业专门立法模式,典当行是具有类金融属性的行业,实行《典当行法》符合中国现行的法律体系模式。另外,“对典当业实行专门立法也更能集中体现典当业的制度比较优势”。纵观其他国家法律,都施行对典当行业单独立法模式,如英国《1872年典当商法》、美国各州的《典当商法》及联邦制定的《统一典当法草案》、中国台湾地区的“当铺业法”。因此笔者建议尽快制定通过统一的《典当行法》。

(二)适当扩大典当行经营范围

当前涉及典当业的诉讼中大都因超经营范围而导致认定合同效力出现瑕疵,典当行业经营范围的限制一定程度上弱化了类行业的竞争优势。从主要从事的业务角度来看,典当行不能吸收公众存款,而银行创新业务吸引和争夺小微企业作为自己的客户,改变先还后贷的续贷模式,对典当行实行的过桥贷款业务带来直接影响,挤压了典当行的生存空间;小贷公司还可发放信用贷款,而典当行只能从事担保融资业务;担保公司、投资公司同样可以经营放贷业务,但是比典当行准入门槛低。正是对经营范围的各种限制了导致了典当行业务畸形,给诉讼中的司法认定带来很多困难。因此,应当以不触及两条红线为前提出发,即不得吸收公众存款和不得发放信用贷款,对典当行的经营范围作出适度扩展,以满足当前经济快速创新发展的情势。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

公民与法治(2022年6期)2022-07-26

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

中财法律评论(2019年0期)2019-05-21

中财法律评论(2016年0期)2016-06-01

中财法律评论(2016年0期)2016-06-01

公民与法治(2016年22期)2016-05-17

中国检察官(2015年12期)2015-02-27

东方法学(2014年4期)2014-09-21