战略差异度与非效率投资

2020-04-23 02:03姜晓婷

广西质量监督导报 2020年3期

姜晓婷

(新疆大学 新疆 乌鲁木齐 830000)

一、引言

为了加强科学有效的企业战略管理,推动企业实现战略目标,财政部陆续发布《管理会计应用指引第100号——战略管理》等22项管理会计应用指引。环境对企业的财务决策具有广泛的影响,企业战略作为企业内部环境的重要方面,是企业获取竞争优势的重要途径,因此,企业的战略选择会直接对企业的财务决策行为产生影响。已有研究表明,战略差异度较大时,业绩波动程度更大(Tang 等,2011),资本成本更高 ( 王化成等,2017),更高的融资需求(孙健等,2016),避税更激进(袁蓉丽等,2019),未来股价崩盘风险越高(王禹等2018),而投资作为一项重要的财务决策必然会受到公司战略的影响。与此同时,由于不完善的资本市场,近年来我国上市公司非效率投资现象普遍存在。那么,战略差异度是否以及如何影响投资效率?

二、研究设计

(一)样本选择与数据来源

本文以2009-2018年我国A股上市公司为总体样本。剔除金融业上市公司样本、当年EPO的公司样本、其他变量存在缺失以及公司战略涉及变量不足5年的样本、按1%和99%水平对本文所使用的连续变量进行缩尾处理以消除极端值影响。共得到涉及9185样本。本文所使用数据来源于WIND和CSMAR数据库。

(二)变量选取

本文各变量定义如表1所示。

表1 变量定义表

(三)模型建立

为了验证假设一,本文建立模型1:

INVi,t=a0+a1SDi,t+b*CONTROLi,t+ε

为了验证假设二,本文建立模型2:

INVi,t=a0+a1SDi,t+a2AQ+a3AQ*SDi,t+b*CONTROLi,t+ε

三、实证分析与结果

(一)描述性统计分析

本文利用Stata15统计分析软件对本文变量进行描述性统计。

表2 样本描述性统计

根据表2所列示的描述性统计结果显示,各变量标准差均属于合理范围,表明样本数据不存在异常变化。全样本非效率投资的均值为0.034,这意味着样本平均而言,非效率投资额约为公司总资产的0.34%,存在一定程度的投资效率低下。全样本中INV最大值为0.462,最小值为0,标准差为0.029,显示出不同企业之间的非效率投资差异较大。战略差异度的平均值为0.425,标准差为0.315,说明我国存在较多上市公司选择与行业平均水平差异较大的公司战略。

(二)多元回归分析

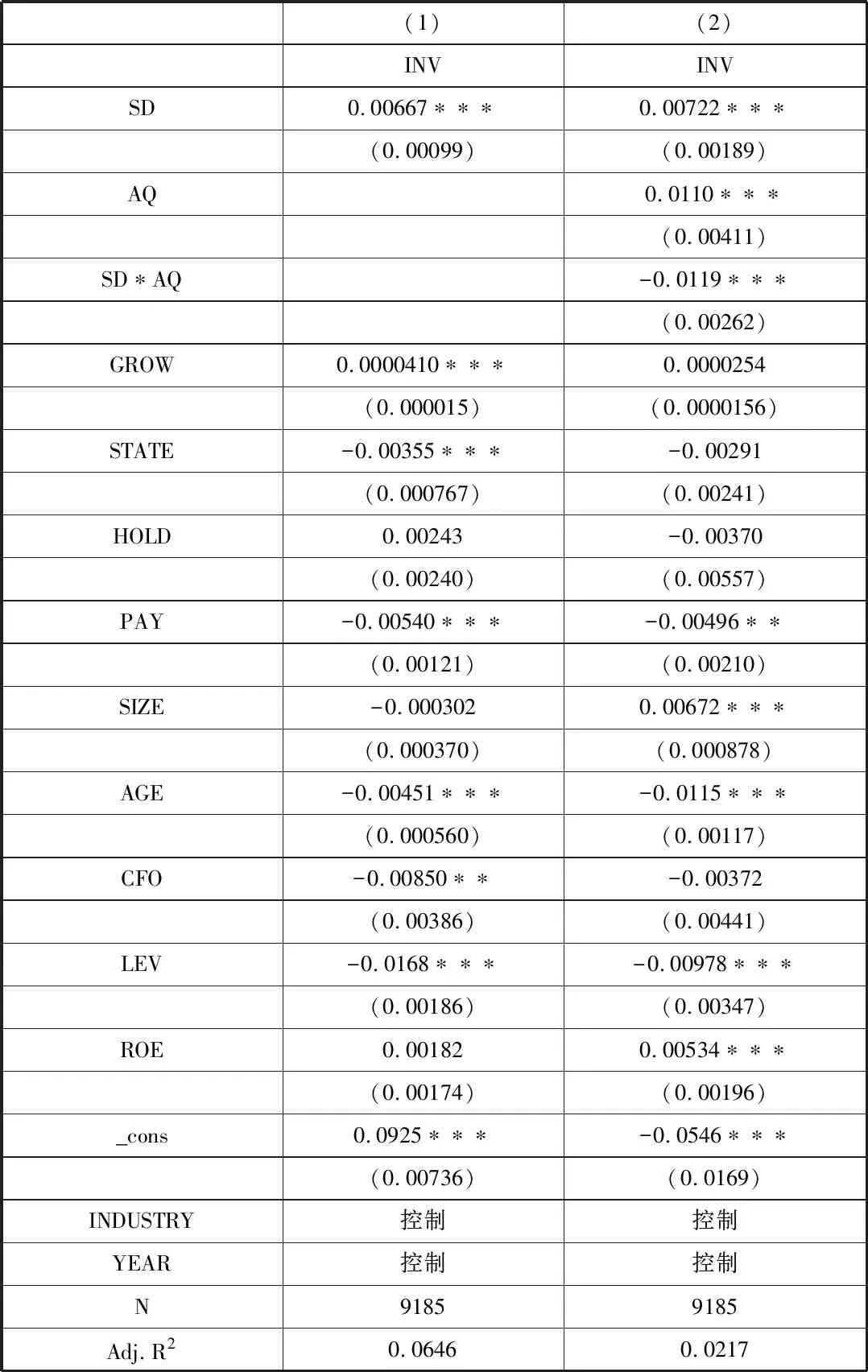

根据前边模型进行多元回归,回归结果如表4所示。

表4 战略差异度、高质量审计与非效率投资回归分析

注:* p < 0.1,** p < 0.05,*** p < 0.01

回归(1)的实证结果表明企业战略差异度与非效率投资之间呈现显著的正相关关系,SD系数为0.00667,在1%的水平上显著。表明较大战略差异度会增加企业经营风险和信息不对称程度,进而加剧企业的非效率投资现象,支持本文的假设H1。回归(2)为审计监督对企业战略差异度与非效率投资关系的调节作用,研究结果表明:企业战略差异度与审计监督交互项的系数为-0.1190且在1%的水平上显著,表明审计监督能够在一定程度上缓解企业战略差异度导致的非效率投资行为,支持了本文的假设H2。

(三)研究结论

本文研究结论有以下几点:(1)战略差异度增大会加剧企业的非效率投资。(2)高质量审计能够有效缓解战略差异度增大所导致的非效率投资。审计监督作为独立的第三方,有助于缓解市场上信息不对称程度。

猜你喜欢

外语学刊(2021年1期)2021-11-04

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

考试周刊(2016年90期)2016-12-01

中国科技信息(2015年23期)2015-11-07

新高考·高二数学(2014年7期)2014-09-18

医学理论与实践(2014年5期)2014-03-06

医学理论与实践(2014年23期)2014-03-06

医学理论与实践(2012年4期)2012-12-09

中学生数理化·八年级数学人教版(2008年6期)2008-09-05