工商银行:业绩稳健增长资产质量改善

2020-04-26 10:04股市动态分析南方汇金

股市动态分析 2020年7期

股市动态分析 南方汇金

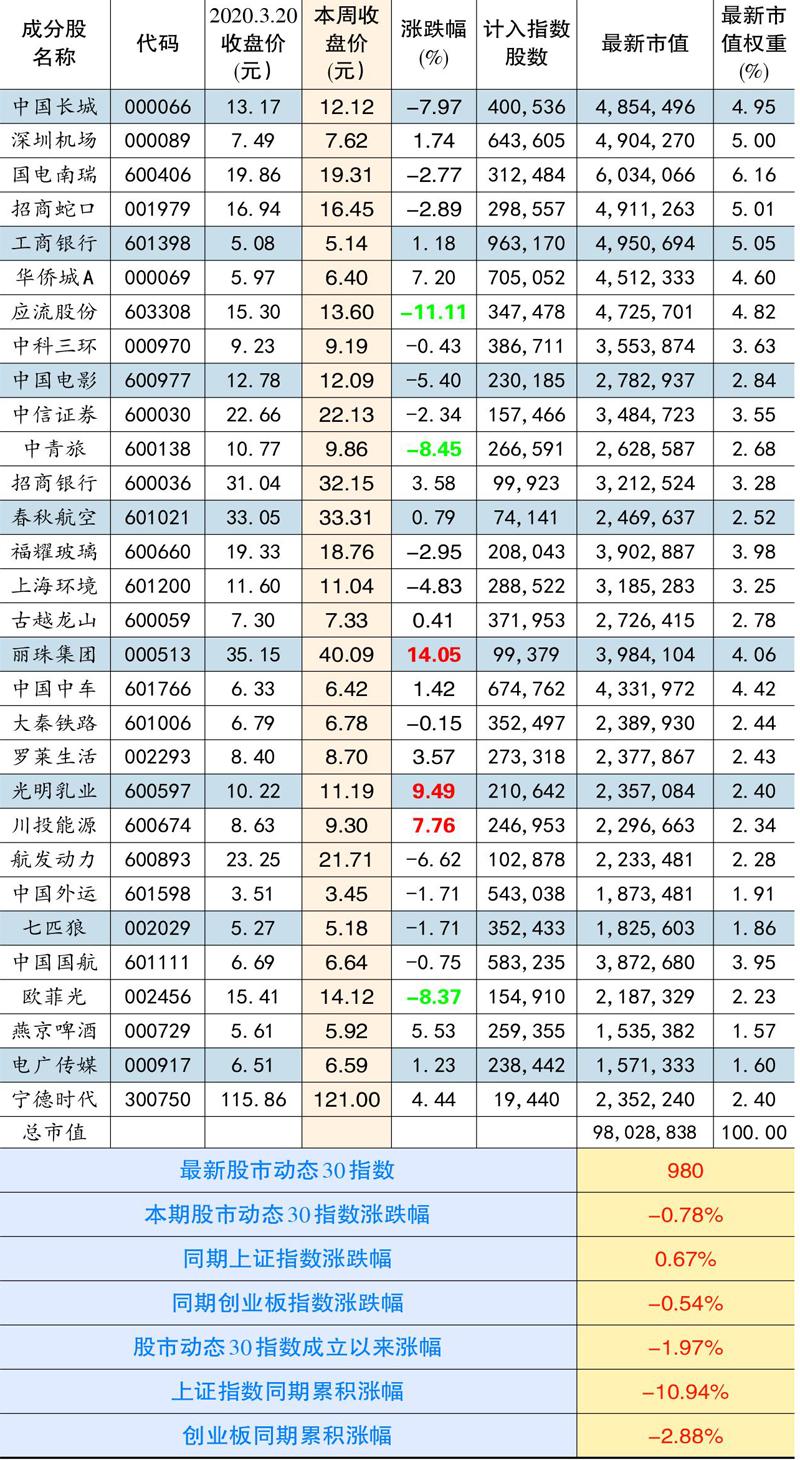

本期股市动态30指数收于980点,较上期下降0.78%,同期上证指数上涨0.67%,创业板指数下跌0.54%。成分股中,丽珠集团、光明乳业和川投能源等个股涨幅靠前。应流股份、中青旅和欧菲光涨幅靠后。

个股点评:

工商银行(601398):工行2019年报告让人颇为惊讶,全年实现营业收入8551亿元,同比增长10.52%,如此高基数下还能实现收入双位数增长,实属难得。从收入端看,非息收入是主要贡献量,全年非息业务同比增长23.3%至2482亿元,其中手续费和佣金同比增长7.1%至556亿元。利息净收入业务表现略显逊色,同比仅增长6%至6069亿元,净息差为2.24%,同比下降6个基点,主要是生息资产收益率下行所致。全年公司实现归母净利润为3122亿元,同比增长4.89%,业绩表现稳健。

资产质量方面,公司延续2016年四季度以来逐季改善的趋势,全年不良贷款率为1.43%,相比三季度末下降1个基点,逾期贷款率为1.6%。较上半年下降8个基点,下半年公司不良认定进一步趋严背景下,90天以上逾期贷款占比反而下降了7个百分点。全年拨备覆盖率为199.32%,较三季度末提升1.23个百分点,且超过行业整体水平。

作为国内第一大行,公司经营数据是实体经济的一个小缩影。2020年国内外疫情爆发,国内经济下行已成定局,公司可能面临较大的经营压力,尤其是资产质量这块,存在坏账上行风险。2019年年报不是重点,重点是接下来的一季报和半年报。

中国国航(601111):公司近日公布了2019年年度报告,数据显示,期内公司实现收入1362亿元,同比基本持平,如果剔除掉国货航出表的影响,可比口径下2019年收入同比增速为3.38%。归母净利润64.08亿元,同比下降12.65%,扣非后净利润61.74亿元,同比小幅下降6.74%。

从经营数据看,2019年ASK同比增加5.19%,增速相比2018年的10.4%显著下降,主要原因是首都机场跑道维修及B737MAX停飞所致。在全年飞机数量净增长只有30架的情况下,公司通过提高飞机利用小时数等举措,实现RPK同比增长5.7%,客座率同比提升0.42%至81.02%。公司毛利率小幅提升至16.84%,主要是折旧、飞发维修等扣油成本管控有力所致,期内燃油成本同比上升6.54%至360亿元,扣油成本同比微增0.82%至773亿元。整体而言,公司2019年的运营表现可圈可点。

本轮疫情发生后,国内航空业出了几个大政策扶持:第一个是民航基金免征(去年民航基金减半征收,几乎所有航司第二天直接涨停板);第二个是3个月减半征收社保费;第三个是补贴国际航线政策,按运营公里数来补贴;第四个是机场起降费降低10%且免收停产费。按中信证券的测算,预计前两个政策可降低成本13亿元18亿元,第三个可增收5.6亿元-6.8亿元,第4个可降低成本4.6亿元-5.1亿元。合起来20多亿,有利于国内航司减亏。

我们判断,国内航空业最黑暗的时刻已经度过,接下来会慢慢恢复,时间可能会长达半年甚至一年。三大航司及两大廉航股价已经从春节前下来30%-40%,目前是一个价值洼地,长期来看只输时间,不会输钱。

上海环境(601200):公司曾承诺,在上市后三年内解决同业竞争问题,将控股股东旗下同业资产注入到上市公司体系内。2020年3月末是公司承诺最后期限,沒想到等来的是变更承诺的公告。

公司变更的主要原因:一是部分资产受到政策及行业主管部门的管理限制,如城投水务下属的城投污水处理公司及子公司,存在从事公益性和保障性城市污水处理业务,不符合注入上市公司的条件;二是部分资产尚未盈利、收益率低或者未来盈利存在较大不确定性,若注入上市公司,不利于维护股东权益。如上海城投城桥污水处理公司旗下运营的污水处理厂,净资产收益率均低于5%,显著低于上市公司ROE水平。

公司此次变更承诺的公告只是延长时间。公司承诺,在获得政策允许、行业主管部门认可、上市公司股东批准及取得相关资产少数股东同意的前提下,按照合理估值水平,在2023年3月31日前将主营业务已实现盈利并有助于增厚上市公司每股收益的污水、固废等环境类资产和业务注入上市公司。其他承诺不变。

福耀玻璃(600660):3月末公司披露了2019年业绩快报,全年实现收入211亿元,同比增长4.35%,利润总额为32.31亿元,同比降低34.89%。归母净利润28.98亿元,同比降低29.66%。

利润总额大降的主要原因:一是2018年同期出售北京福通的股权确认的6.6亿元的投资收益,本期没有;二是SAM项目利润总额相比2018年减少3亿元;三是汇兑损益2019年高达1.4亿元,削减利润总额1.2亿元;四是公司承担美国加征的关税及子公司福耀伊利诺伊违反独家经销商协议支付赔偿金等,合计减少利润总额3.5亿元。假如剔除掉这些因素,公司实际利润总额同比仅下降7.5%,好于国内同期乘用车销量下降速度。

毛利率方面,公司四季度毛利率为37.5%,同比下降4.9%,但环比三季度提升0.3%,已经连续三个季度持续改善。全年毛利率与2018年基本持平,其中汽车玻璃业务毛利率34.53%,同比小幅下降1.36%,表现尚属稳定。

公司未来的看点有三个:其一是美国工厂,去年上半年美国工厂净利率仅有7.72%,与国内工厂相比还有明显的提升空间,美国疫情只是短暂影响,看好后续疫情结束后,经营上持续恢复;其二是SAM项目整合。去年2月并表后,全年SAM亏损3771万欧元,但从之前披露的数据看,该子公司的亏损高点在6-7月份,换言之,下半年亏损幅度应该是不断收窄,整合效果初显;其三是特斯拉国内工厂产能提升。公司是特斯拉国内工厂汽玻的核心供应商,目前该工厂产能已恢复至每周3000辆水平,将有效对冲疫情带来的行业整体下滑。

中国外运(601598):2019年公司实现营收776亿元,同比基本持平,归母净利润28亿元,同比小幅增长3.7%。扣非后净利润20.7亿元,同比大增87.4%。净利润大增的主营是2019年公司吸收合并外运发展所致。

股市动态30指数成分股本期表现

公司主业分三块,一块是代理及相关业务,第二块是专业物流,2019年二者占比分别为70%和25%,还有一块是电商业务,2019年占比仅有3%左右,还处于培育阶段。分业务看,受益中欧班列业务量上升,期内公司代理及相关业务收入548.3亿元,同比增长1.3%,不过利润为15.6亿元,同比下降16.3%,利润下降主要是2019年不再对陆凯国际并表所致;与代理业务相反,专业物流业务实现收入198.4亿元,同比下降4.6%,主要是物流原有大项目结束,而新项目处于筹备期导致业务量缩减;但得益于业务和客户结构优化驱动收入增长,期内该分部的利润为6.8亿元,同比反而增长9.8%。

2019年电商业务实现收X29.83亿元,同比增长26%,主要是跨境电商物流业务量上涨所致。实现分部利润为0.71亿元,同比微增1.37%,主要是因为该业务毛利率较低,同时公司加大电商平台技术研发投入。

公司属于跨境物流企业,在全球疫情蔓延背景下,短期货运业务肯定会承压。目前公司动态市盈率仅有9倍左右,有安全边际但缺乏股价弹性,暂且观望。

猜你喜欢

中国钼业(2022年2期)2023-01-05

证券市场周刊(2022年17期)2022-05-16

网印工业(2018年11期)2018-12-14

财会学习(2017年24期)2017-12-20

中国财政年鉴(2017年0期)2017-07-04

上海国资(2016年7期)2016-04-10

人间(2015年8期)2016-01-09

上海国资(2015年11期)2015-04-01