直接融资对区域产业发展与固定资产投资的支撑分析

——基于云南省的实证

2020-05-02 05:34彭泽军

市场周刊 2020年4期

彭泽军

直接融资与债券市场和权益市场密切相关,因其融资成本低倍受地方政府与企业青睐。 21 世纪以来,我国融资结构日趋多元,其中直接融资尤其是债券融资增长快速,对实体经济的支撑作用日渐增强。

一、 云南省融资结构现状

近年来,云南省在国家“一带一路”与沿边大开放中的重要性日渐凸显,全省初步形成鼓励融资、支持融资、协助融资、保障融资的良好氛围,推进各类项目融资项目库建设,培育形成产融对接的长效机制,促进了云南优势产业和特色产业的开发与发展。 全省出台了专项资金支持、推动企业改制与上市、推进大中型金融集团外延式发展等系列鼓励政策,省内企业成功发行了中小企业私募债、中小企业集合债,直接融资支持实体经济发展作用充分显现。 2001 年以来,云南省金融行业快速发展,市场融资能力显著增强,社会融资总额持续增大,融资结构显著改善,间接融资仍占主导地位,但份额逐年减少。 2001 年至2005 年,云南贷款占融资的比重分别高达96.2%、97.3%、98.8%、98.1%、98.8%,股票和债券等直接融资的占比极低;而到了2013 年,云南省融资总额达2709.9 亿元,间接融资、债券融资、股票融资分别占72.1%、18.5%、9.4%,直接融资增长迅速但提升空间很大。①

二、 股票融资对云南支柱产业的支撑分析

(一)有色金属行业

截至2014 年年底,在云南全部29 家上市公司中,有色金属行业企业占7 家,为同期全国总数的9.09%,主营业务涉及铜、铝、锡、铅、铂、锌、锗等有色金属,覆盖了全省的主要矿产资源。

从2005~2014 年云南有色金属行业直接融资额看,各年数额相差较大,平均年融资额62.92 亿元。 2010~2014 年,云南有色金属产业直接融资总额为446.63 亿元,居国内第3位,占全国有色金属行业融资额的6.99%。 从融资结构来看,有色金属行业股票融资额占比(股票融资占直接融资比例)32.63%,高于行业平均水平,也高于直接融资额规模最大的北京和山东,说明云南省利用股票市场支持有色行业发展较为充分。

进一步分析云南有色金属产业股票融资结构,2010 ~2014 年来云南首发融资占比21.49%,与全国水平持平;增发融资占比17.86%,高于全国水平,也高于北京,但比邻近的四川要低;配股融资占比12.62%,高于全国、北京和四川水平。

因而,云南省有色金属产业直接融资具有如下特点:①直接融资额位居全国前列,融资结构合理,行业发展稳健;②上市融资步伐较快,首发融资比例与全国水平相当;③现有上市公司增发和配股占直接融资额的30.48%,高比例的再融资是企业做大做强的重要保证;④四川、河南、江苏等省正在扩大股权融资份额,加速产业发展,快速追赶云南省。

(二)化工行业

2014 年,国内化工板块共有上市公司183 家,其中山东22 家、江苏21 家、广东16 家、四川15 家、浙江15 家,位居全国前列,云南有云天化和云南盐化两家上市公司,上市时间分别为1997 年和2006 年,总市值165.3 亿元,占整个化工板块市值的1.56%。

云南化工产业从2009 年开始从资本市场大规模融资,2013 年达到高峰,直接融资额为173.48 亿元。 2010 ~2014年,云南省化工产业直接融资总额为331.04 亿元,占全国融资额的8.23%,居国内第4 位。 山东占据化工板块直接融资额首位,云南与其相差26.44%。

从融资结构来看,云南化工行业股票融资占比47.14%,高于全国水平,略高于山东。 进一步分析云南化工产业股票融资结构,可以发现股票融资只靠增发;而同期全国、山东和四川,首发占直接融资额比重分别为13.66%、23.68% 和30.48%。 各省大力推进化工板块公司上市,仅2010 年和2011 年,化工板块新增上市公司有34 家和24 家,如四川省2010~2014 年股票融资占比67.54%,新增上市公司6 家,行业快速发展。

综上分析,云南省化工行业直接融资的特点如下:①上市公司数量处于劣势,但在资本市场占据较高位置;②上市公司通过增发扩大公司规模;③全省推动化工企业上市步伐缓慢,未能充分利用资本市场做大做强;④四川等省份通过新推公司上市,加大股权融资,在快速追赶云南省。

(三)旅游业

截至2014 年年底,我国旅游业上市公司有22 家,云南有丽江旅游和云南旅游两家,上市时间分别为2004 年和2006年。 从各省旅游业上市公司数量看,除去北京4 家和上海3家,仅广东和安徽为2 家,还有9 个省份仅有一家,有17 个省份无旅游业上市公司,因而云南旅游产业在全国具有先发优势。

云南旅游产业2010 年开始借助于资本市场大力推进直接融资,2014 年直接融资额15.15 亿元,2010~2014 年直接融资总额54.63 亿元,居国内第4 位,占全国旅游业直接融资总额的4.0%。 相比北京、广东、江苏的旅游业,云南旅游业融资规模处于第二档次,和陕西水平相当。 广东旅游产业收入稳居国内首位,其直接融资规模更是云南的6.67 倍。

从融资结构来看,云南旅游业股权融资占直接融资额的45.09%,远远高于8.04%的全国水平,也高于北京的8.45%、广东的1.80%。 2010~2014 年,全国旅游业除了3 家首发上市,其他公司股权融资都靠增发,云南增发占比高于全国、北京和四川水平。

上述分析显示,云南旅游业具有如下特点:①国内旅游业公司总体上市缓慢,云南占据先发优势;②直接融资额居国内第4 位,但在融资规模上与前三位相差较大;③股权融资占比不低,融资结构较为均衡;④湖北、四川等省无论是融资规模,还是股票融资,占比均与云南有较大的差距。

(四)医药产业

截至2014 年年底,云南有云南白药、昆药集团和沃森生物3 家医药类上市公司,上市时间分别为1993 年、2000 年和2010 年,总市值837 亿元,占国内医药产业总市值的5.44%。同期,全国医药产业共有149 家上市公司,其中医药大省(市)浙江与广东各有16 家、北京与山东分别有10 家和9 家。

云南医药产业从2008 年开始借助资本市场进行直接融资。 2010~2014 年,医药行业直接融资总额107.75 亿元,占全国直接融资额的4.99%,位居国内第10 位,与四川和湖北融资规模相当。

从融资结构上来看,云南首发融资比例为22.04%,与全国首发水平持平,低于广东的33.73%和四川的44.65%。 云南增发融资占比为6.50%,低于全国增发水平28.55%,也低于广东的11.51%。 云南股权融资含首发和增发,共占直接融资额的28.54%,低于全国53.93%的平均水平。

云南省医药产业直接融资具有如下特点:①在国内处于中上游水平,直接融资额进入前十;②2010 ~2014 年新推医药公司上市步伐处于行业平均水平,与广东、四川等省份相比动作较慢;③上市公司增发融资占比不高,资本市场作用有待挖掘。

(五)电力产业

截至2014 年年底,我国电力行业共有64 家上市公司,其中广东11 家、北京6 家、辽宁6 家、四川6 家。 云南仅有一家电力上市公司——文山电力,2004 年首发,市值37 亿元,占国内电力产业市值的0.29%。

2014 年云南电力产业直接融资71 亿元,2005 ~2009 年直接融资规模总体偏小。 2010 ~2014 年云南直接融资额保持在更高水平上,共融资330 亿元,占全国融资额的1.37%,位居全国第8 位;与之相比,北京市电力产业2010 ~2014 年融资额高达18229 亿元,占国内融资总额的75.48%,辽宁、山东和四川直接融资额则分别是云南的3.26 倍、2.64 倍和1.45倍;云南直接融资额与内蒙古、广西处于同一规模。

从融资结构上来看,云南电力产业直接融资全部为债券融资,缺乏股权融资。 从全国平均水平来看,股票融资占比为5.63%,其中主要方式是增发,增发占据直接融资额的4.67%。 占据国内电力产业融资总额75%的北京,股票融资占比为1.80%,也主要靠增发进行融资。 邻近的四川股票融资占比13.88%,其中增发和可转债分别占直接融资额的9.48%和4.40%。

以上分析表明,云南电力产业直接融资具有如下特点:①历年直接融资额处于上升趋势;②主要依靠债券融资,无股票融资;③2010 ~2014 年公司市值在全国占比呈下降趋势;④辽宁、四川等省份大力推进股票融资,云南在资本市场还有很广阔的发展空间。

对云南五大支柱产业2010 ~2014 年直接融资的分析表明:①各产业直接融资规模均进入了国内前十,但与各行业融资大省相比,融资规模相差较大,直接融资额需要进一步提高;②有色金属、化工、旅游产业股票融资占比均高于全国行业平均水平,行业发展较为稳健,可适当加强债券融资,医药和电力行业有所落后;③在推进各行业公司上市方面,云南旅游产业占据先发优势,有色金属、电力与国内水平持平,医药和化工比较缓慢;④有色金属、化工、旅游产业积极通过增发和配股做大上市公司规模,掌握行业话语权,增发和配股的融资额占比显著高于全国水平,而医药和电力产业则未能充分利用资本市场。

三、 债券融资对云南产业发展及固定资产支撑分析

21 世纪以来,我国进入经济转型与结构调整的关键期,债券市场在地方经济发展与市场资源配置中作用更加重要。大力发展债券市场,充分利用债券直接融资促进地方经济建设,成为前阶段各地方政府极其重要的融资手段。

(一)债券融资规模亟须加强

与国内其他省份相比,云南债券市场直接融资的总规模仍然偏弱,目前信用债存量1847 亿元,在32 个省(自治区/直辖市)中排名第20 位,说明未能充分利用债券融资工具,其债券市场直接融资规模仍然偏低。 与之相比,北京、广东、江苏、上海等经济发达省市的发债量居前,北京的信用债存量占全国总量的近40%;即使与四川相比,云南的信用债存量也是很低的(四川为2948 亿元)。

(二)债券融资对产业的支持力度仍显不足

根据Wind 资讯数据,云南债券融资保持快速增长态势,2010 年全省信用债债券总发行量357.5 亿元,净融资量286.44亿元;2011 年至2014 年,债券总发行量分别为238.50亿元、445.60 亿元、502.45 亿元和969.50 亿元,2012~2014 年间,全省信用债券发行年均增速在60%以上。 云南应充分利用我国债券市场快速发展的机遇,加快完善信用体系,进一步提高债券融资在融资总量中的比重。

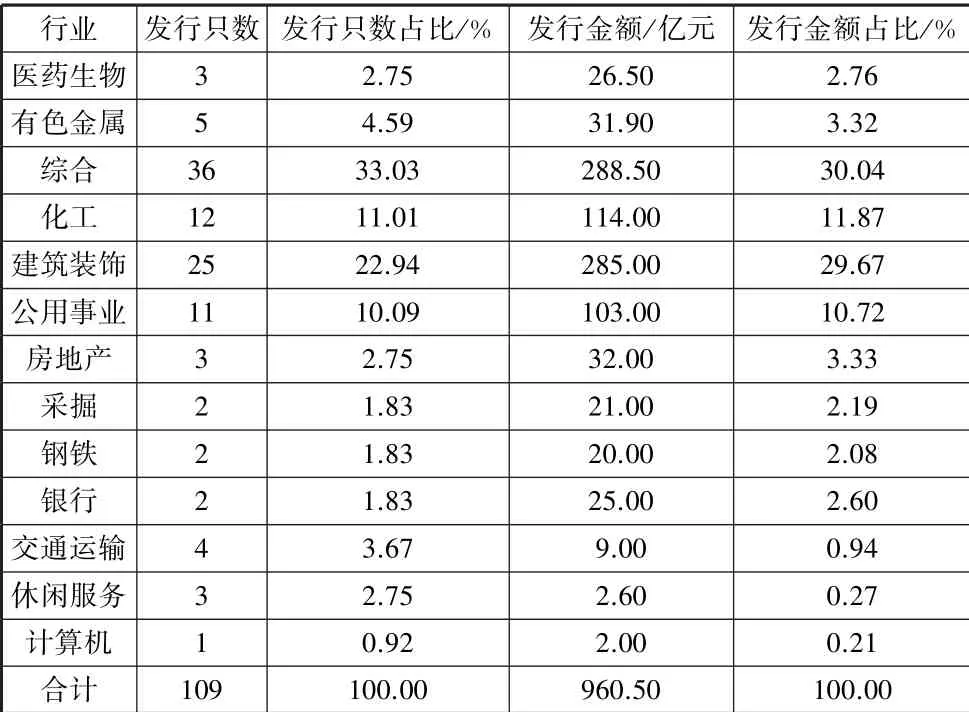

从行业来看,据Wind 数据,剔除包含城投债在内的“综合”一项,在云南省的信用债发行中,2014 年全省发债前三大行业分别是“建筑装饰”“化工”和“公用事业”。 2014 年,作为云南省特色优势产业的医药生物行业发债量只有26.5 亿元,发债企业集中于云南白药和云南三七两家公司,并且其中的16.5 亿元债于2015 年到期;云南医药生物行业对债券直接融资的依赖程度过低;有色金属行业作为云南传统优势产业,2014 年发债量在全部发债量中占比仅为3.32%,债券发行对有色金属行业发展的支撑作用显然不够。 作为一个沿边省份,云南近年来致力于打造全国重要的商贸物流基地,但是从债券发行量来看,2014 年全省“交通运输”行业的发债规模仅为9 亿元,在全部信用债的发行量中占比不到1%(表1),远低于全国水平(9.16%),也远低于相邻四川水平(10.29%,154 亿元),还低于交通物流十分发达的上海(2.84%,169 亿元),债券市场对全省建设商贸物流基地的支持力度明显不足。

表1 2014 年云南省债券发行的行业分布

数据来源:Wind 资讯。

(三)债券融资为固定资产投资提供了重要来源

近年来,我国各地方主要依靠发行城投债募集资金用于固定资产投资。 一般说来,地方债务融资主要有发行债券和平台融资两种方式,平台融资主要指城投债、信托、租赁等表外融资。 截至2014 年年末,我国城投债存量合计32387 亿元,所募资金23%投向市政道路建设,22%用于偿还到期银行贷款本息,15%用于保障房建设,10%用于补充平台公司营运资金,6%用于高速公路建设,4%用于公用事业建设,4%用于地铁等城市轨道交通建设,3%用于市政公用设施建设,1%用于高铁建设,12%用于其他建设。

据Wind 资讯,就发行规模而言,2014 年,东部地区11 省市城投债券发行规模最大,占新发行债券的54.61%,总额高达7605.20 亿元;中、西部地区共占新发行债券的45.39%,其中西部地区城投债发行规模3501.70 亿元,中部地区发行701.20 亿元。 就城投债发行增速来说,2014 年西部地区同比增长110.22%,中部、东部地区则分别为56.17%和86.06%;位居西部的云南,2014 年城投债发行规模同比增长117%,远高于同期四川72%、全国73%的水平,但就发行规模来说,2014 年云南省城投债发行416 亿元,仅为同期四川(677.8 亿元)的61.38%。

随着新预算法的实施,地方政府可以举债,但只能通过政府及相关部门举债,融资平台将退出历史舞台。 中央政府对地方政府的举债规模实行限额管理,地方政府新的举债不得用于经常性支出,只能用于公益性资本支出和适度归还存量债务。 从政策走势来看,交易商协会对未纳入政府性债务的城投债发行要求更加趋严,城投债融资模式将明显萎缩,取而代之的是PPP 模式和市政债模式,这也是云南地方政府需要注意的融资模式的调整。

总结云南利用债券市场融资支持产业发展和固定资产投资,我们发现:①债券融资是云南增加直接融资的主要来源,云南债券融资增速较快,但债券存量仍有很大增长空间。②债券融资对云南有色金属、医药等优势产业的支撑作用仍然偏弱,对交通运输产业的支持力度不及全国均值和西部四川等省份。 ③债券融资对云南固定资产投资项目提供了重要支撑,随着融资平台为政府融资的角色淡化,城投债融资模式将向PPP 和市政债模式转变,需要发债主体尽早转型。

四、 直接融资支撑云南支柱产业发展和固定资产投资的建议

第一,省级层面出台更多鼓励直接融资政策,支持在风险可控范围内创新金融工具,如鼓励驻滇金融机构和中小企业创设公司债券、企业债券、可转债、中小企业集合债、私募债、中期票据、短期融资券等直接融资工具,结合新三板和主板上市融资,推动融资产品创新和融资结构的多元化,充分发挥直接融资支持实体经济发展的积极作用。

第二,股权融资对云南支柱行业支撑上,医药和电力产业未能充分利用资本市场,首发、增发和公司债券融资均发力不足,应积极增加对省内相关行业的上市辅导和政策支持,鼓励扶持中小企业上市融资;对于有色、化工、旅游产业,虽然股票融资规模进入了国内前十,但公司债券融资仍有提升空间,且上市后可积极通过增发和配股,深挖融资渠道,进一步提高直接融资比重。

第三,在国家“一带一路”“建设面向南亚东南亚辐射中心”倡议指引下,可加大债券融资支持云南商贸物流业与交通运输业的力度。 由于云南新兴产业发展与东部相比落后较多,通过对省内中小科技和创新企业的金融支持,如加大对园区经济、民营经济的实体经济投入,切断传统行业中“僵尸企业”的融资需求,加大直接融资对新兴产业的支持等。

第四,促进企业主动寻求直接融资渠道,进一步优化企业信用环境。 加快社会信用体系建设,优化各政府部门信息环境,广泛开展企业信用评级,支持农村地区推进信用乡村、信用社区、信用户创建等活动。 此外,还应大力普及金融知识,培育公众金融法制意识和风险防范意识,提高投资者风险识别判断能力,努力维护地方经济金融安全高效运行和整体稳定。

猜你喜欢

矿山安全信息(2022年14期)2022-11-24

建材发展导向(2022年21期)2022-11-03

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年19期)2022-09-26

中国计算机报(2018年29期)2018-11-01

董事会(2016年11期)2017-02-21

今日民族(2017年1期)2017-02-15

商界评论(2015年11期)2015-09-10

中国新闻周刊(2013年30期)2013-09-06