“两票制+营改增”下广西医药企业税收风险研究①

2020-05-02 05:36李娅

市场周刊 2020年4期

李 娅

一、 “两票制”“营改增”概述

(一)“两票制”

2016 年,国务院办公厅发布《深化医药卫生体制改革2016 年重点工作任务》(国办发〔2016〕26 号),提出试点推行药品流通的“两票制”,即从制药厂到药品流通企业开一次票,从流通企业到终端医疗机构开第二次票,鼓励制药厂与医疗机构结算药品款,制药厂与经销商(配送商)结算配送款。

两票制压缩了药品流通环节和开票环节,促进药品销售模式转型,力争消除带金销售顽疾,创新药品流通格局,使药品价格更趋透明化。

广西于2017 年5 月发文明确推行“两票制”,其中过渡期为2017 年9 月至12 月,在柳州、玉林、桂林、百色以及防城港市5 个试点城市率先推行两票制;2018 年开始在全区范围内实施两票制。

2019 年10 月,广西把“两票制”由药品扩大到医用耗材领域,明确2020 年前完成医用耗材“两票制”。

(二)“营改增”

2016 年5 月1 日,国家在前期充分试点总结经验的基础上,在全国范围内全面推行“营改增”改革,即逐步取消营业税税种,之前缴纳营业税的纳税人改征收增值税。 过去缴纳营业税的纳税人主要是交通运输、建筑服务、邮政电信、医疗服务、金融服务、现代商业服务、生活服务等服务行业。 通过“营改增”,减少对商品流转额的重复征税,促进税收中性、公平,有利于拉长产业链,激励创业创新,催生新业态,激发市场活力。 为确保改革稳步推进,中央出台多项配套措施保障“营改增”过程中所有行业的税负只降不增。 “营改增”涉及广西26 万户纳税人。

二、 “两票制”对广西医药经销企业影响

(一)行业洗牌促使强者愈强、弱者消亡

“两票制”后,对于有自身渠道的制药厂,即使是“一票制”也是无惧的,“营改增”的深入推进使得制药厂因正常业务发生的销售、咨询、广告费在取得合规增值税专用发票时,可以抵扣进项,开票公司不再有成本优势;“两票制”后,部分有实力制药厂将开启销售团队的组建,但市场渠道开拓需要时间积累,在“两票制”实施中大额资金垫付是制药厂不能承受之重,信息及时反馈功能的铸造也非一朝一夕。 所以,“两票制”虽然压缩了开票链条,但是药品销售模式并没有根本改变,大多数制药厂仍需要渠道,只是与多票制相比,现在需要寻求营销、资本实力强的经销商开出“第一票”,行业中的全国龙头或区域龙头经销商将成为制药企业首选。 国家同时对药品配送集中度、质量提出更高要求,招标中对经销商的年营业额、仓储面积等的要求不断提高。 特别是对于基本药物,广西政府将通过招标确定配送商,同时要求医疗机构集中配送商,这些变化将使得配送商锐减,药品经销、配送愈来愈集中到大型的、销售网络覆盖广泛全面的经销商,他们成为医药流通制度改革的赢家。 对于上游产品资源和下游终端资源都缺乏的中小型经销商,多票制下主要依赖药品调拨赚取差价的商业模式,在“两票制”推行后药品愈来愈往纯销直销模式转变,将失去生存发展空间。

(二)药企虚开风险加大

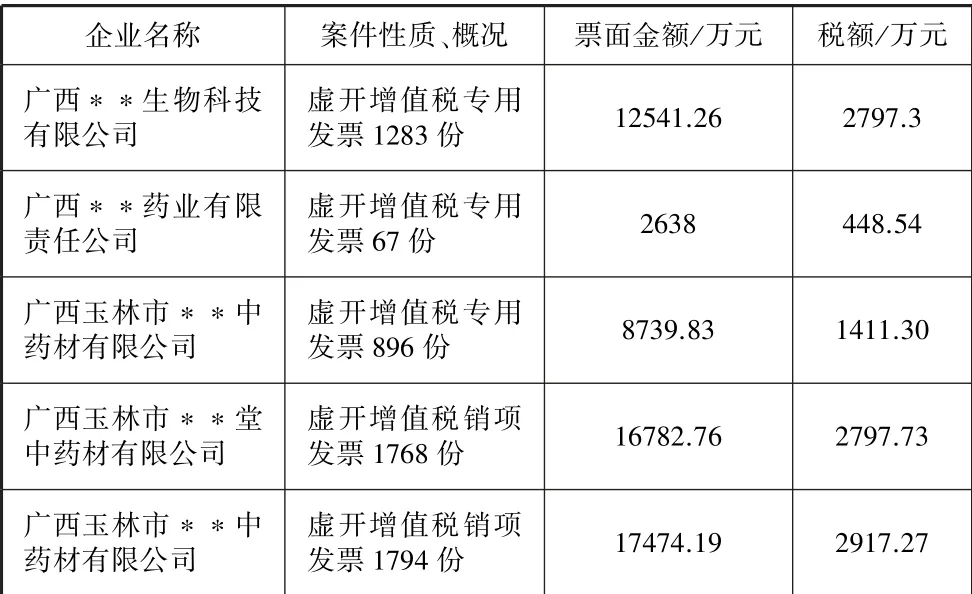

“两票制”“营改增”后,虚开增值税专用发票是医药企业面临的第一大税收风险。 在国家税务总局发布的2018 年重大税收违法案件中,涉及的医药企业有106 家,这106 家药企中,税收违法性质是“虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票”的有90 家,其中有6家广西企业(见表1)。

表1 2018 年7~8 月国家重大税收违法企业(广西)

续表

以上广西重大税收违法的6 家企业,违法性质都是虚开增值税专用发票,且违法涉税金额大,6 家涉税金额都在2000 万元以上,涉税金额在5000 万元~10000 万元的有2家,涉税金额超过10000 万元的有3 家。 这6 家税收违法企业都是玉林地区中药材公司。 玉林素有“南方药都”的美誉,中药原材料丰富,近年来政府相继出台文件规划引导中医药产业的发展,加快打造中医药健康产业作为玉林支柱产业,优化服务、围绕布局狠抓配套,经过多年积淀,玉林中医药产业链发达,吸引区内外、东盟国家大批医药行业落户玉林中医药健康产业园区。 伴随着中草药产业的快速发展,该地区医药企业的重大涉税违法行为不容小觑。

(三)虚增的巨额会议费隐藏巨大税收风险

会议费是企业在生产经营过程中召开会议所发生的一切合理、合法的相关支出,包括会议过程中发生的与经营相关的人员餐费、住宿费、场地费、咨询费、招待费等。 实务中,一笔支出的性质归类为业务招待费、业务宣传费、会议费、赞助费都是可行的,要联系业务判断费用实质。

召开学术会议介绍药品疗效是药品推广的重要手段,药品经销商的销售费用率通常达到50%,销售费用的明细主要是会议费。 根据税法规定,会议费可以在企业所得税前全额列支扣除,业务宣传费在当年限额扣除,业务招待费限额扣除且超标部分在以后年度不得结转扣除,与生产经营无关的赞助支出不能税前扣除。 正是这样的区别,使得药企在财务处理中把“会议费”作为一个框,各种餐费、赞助、礼品赠送等支出都放入其中,导致销售费用激增隐藏巨大税收风险。 虚增的巨额会议费中,一部分是通过虚构会议达成,在2017 年海南中和药业的IPO 招股说明书披露公司当年召开了2676次学术会议,会议费从2015 年的2308.85 万元增加到2017年的18491.49 万元,增长了8 倍,学术会议费占全部销售费用的56.62%。①中国证监会官网《海南中和药业股份有限公司首次公开发行股票招股说明书》。另外可能存在低消费高开票的问题,或者是未有实际业务发生的买票抵扣扣除问题。 在2018 年企业所得税税前扣除凭证新规定实施后,税务机关对巨额会议费凭证的真实性、合法性、相关性审核将使医药企业面临巨大的税收风险。

2019 年6 月,财政部发布了开展2019 年度医药行业会计信息质量检查工作的通知,对在全国范围内随机抽取的77家医药企业的会计信息质量实施检查,药企销售费用、成本、收入真实性及是否存在商业贿赂等行为是当年稽查的重点。广西南宁市金马制药厂(有限公司)、广西梧州制药(集团)股份有限公司在检查名单中。②中国财政部官网。

三、 税收风险防范及筹划对策

(一)创新经营、整合优化资源

“两票制”的推行对行业既是挑战,也是机遇。 医药行业要顺应国家规范药品流通的决心和时代潮流,迎难而上,突破困境。 对于制药企业应重视研发,药品依靠疗效说话。 对于药品经销商、代理商和配送商,要探索创新商业模式,创新药品推广模式,以学术会议推广替代过去的带金销售,防范药品推广中的商业贿赂风险;加强供应链管理,增强在区域中的营销、仓储、配送能力,做好服务,拓展并巩固上游制药厂资源和下游终端医疗机构资源;渠道下沉,解决为边远、交通不便的乡(镇)、村级医疗卫生机构配送药品难题。 积极推进不同所有制、规模、商业模式的医药流通企业并购重组,实现既有资源的整合优化。

(二)防范虚开风险

对于制药企业,要加强合作经销商资质审核。 选择合法合规经营的药品经销商,避免因合作经销商的虚开等违法行为牵连。 在公司形式上,优先选择公司制企业,包括股份制企业或有限责任公司;一人有限责任公司也应慎重选择。 尽量把合伙企业、个人独资企业排除在外。 审核经销商的税收征管方式,尽量避免选择核定征收的纳税人、避免选择小规模纳税人。 加强对销售费用的核查。 对销售费用原始凭证、计账凭证进行不定期抽查,确认销售费用支出的合法规范。核查销售费用的明细,审核相关业务发票的真实性,对于明细为“技术咨询费”“学术推广费”“会务费”的交易要重点核查,通过查阅会议纪要、参会人员记录、专家发言记录等内容确认费用的真实性和合理性。

(三)规范、创新药品推广模式

销售企业顺应政策要求探索创新学术性合法合规的药品模式方式,杜绝以商业贿赂换销售的模式;以药品疗效、安全性信息的真实数据纵向横向比对分析的方式进行药品推广,说服终端医疗机构及医生做出选择。 在药品推广过程中发生的会务费、学术推广费,除了索取发票,严格发票管理外,同时要收集、规整会议召开的时间、地点、参会人员、会议主题、现场照片、专家发言文件等能够证明会议真实性、合理性的相关证明资料。 医药销售企业如果对医疗结构进行学术性赞助,要严格遵守国家关于公益性捐赠的相关规定,行为规范。 双方签订正式的书面捐赠协议,对学术赞助的性质、具体用途做明确规定,应避免出现资金用途被税务机关定性为旅游性质的支出项目;规范财务、票据管理,资金流转通过对公账户转账进行,杜绝现金交易或汇入私人账户,向受捐赠的医疗机构索取公益性捐赠统一票据作为原始凭证。

猜你喜欢

家用电器(2021年7期)2021-07-28

证券市场红周刊(2020年18期)2020-05-18

中国汽车市场(2018年10期)2018-12-28

科技创新与应用(2017年13期)2017-05-24

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

中西医结合心血管病电子杂志(2016年24期)2017-03-03

中国高新技术企业(2016年33期)2016-12-27

时代英语·高三(2014年5期)2014-08-26

中国市场(2004年8期)2004-09-23