基于DCEP 视角的事业单位财政专项资金核算问题研究①

2020-05-02 05:36张小军

市场周刊 2020年4期

张小军

2020 年1 月2 日到3 日,中国人民银行召开2020 年工作会议,会上央行指出,在加强金融科技研发和应用方面,强调要继续推进数字货币研发。 央行副行长表示,央行数字货币DCEP 在坚持双层投放、标准制定、功能研发、联调测试等工作。 下一步将遵循稳步、安全、可控原则,合理选择试点验证地区、场景和服务范围,不断优化DCEP 功能,稳妥推进数字化形态法定货币出台应用。

一、 DCEP 概述

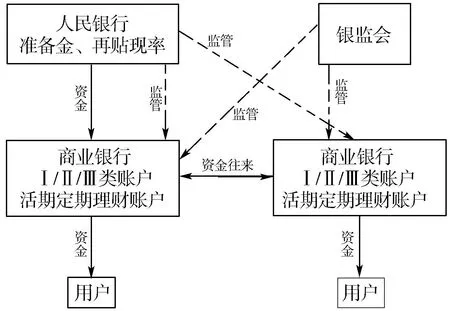

DCEP 有双层运营体系,其中的第一层是中国人民银行对商业银行,另一层是商业银行或商业机构对公民。 如此一来,商业银行将与中国人民银行一起维护数字货币的正常运行。 央行发行数字货币并不改变现有的货币投放体系和二元账户结构(见图1)。

图1 二元账户体系

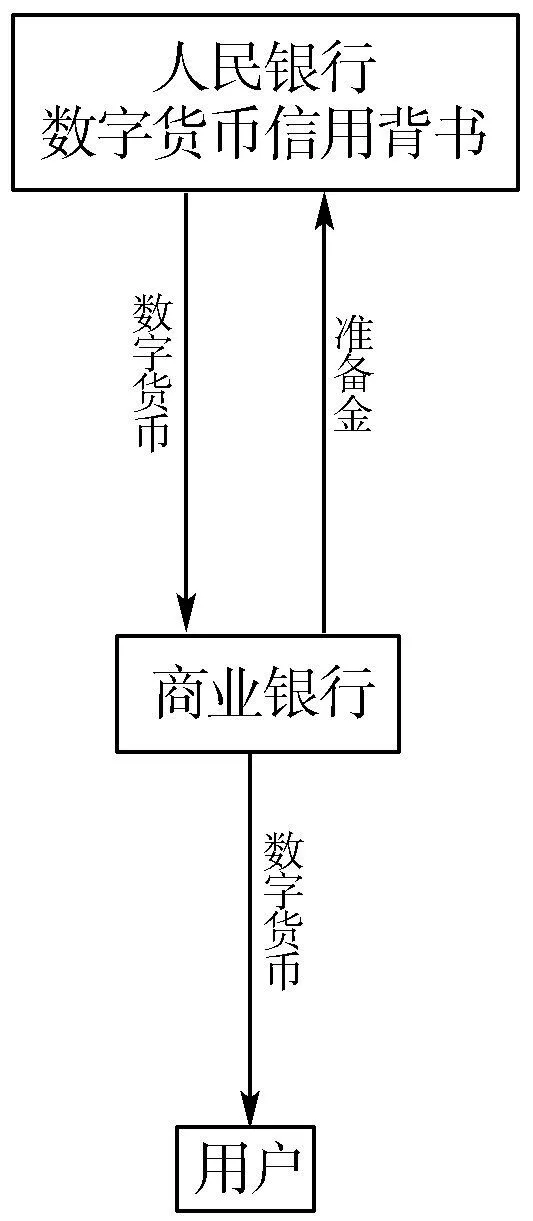

以1994 年10 月中国人民银行出台的《银行账户管理办法》为起点,目前我国已经基本形成了由二元账户结构支撑的货币投放体系。 央行的数字货币也采用了与二元账户结构相似的双层投放运营体系(见图2)。

图2 双层运营体系

二、 事业单位财政专项资金概述

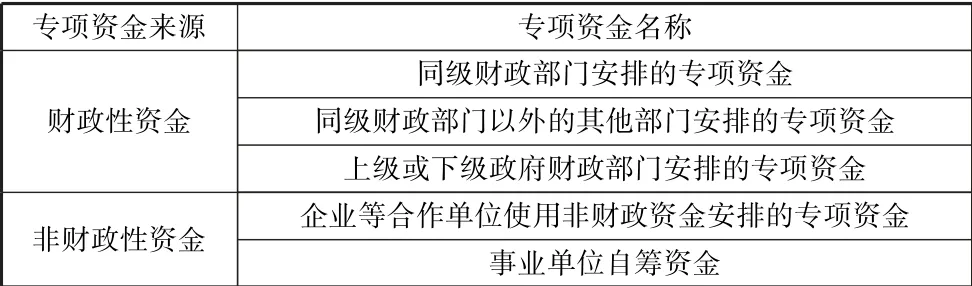

事业单位财政专项资金是指国家相关部门下发给下属事业单位,为其完成某项工作或实现某一事业而设立的资金。 自2019 年1 月1 日起,事业单位施行新《政府会计制度》,相对于原《事业单位会计制度》财政专项资金的核算发生了很大的变化,主要是采用了双基础、双分录、双报告等新核算模式。 事业单位专项资金收入主要有以下几类(见表

1)。

表1 专项资金类别

本文主要探讨的是财政性专项资金。 事业单位财政性专项资金的管理包含以下四个关键环节:预算、使用、决算以及使用效果的效绩评价。 但是部分单位往往在上述专项资金管理的某个环节中弄虚作假,挪用或侵占专项资金,使得其使用效率低下,效益不佳。 因而,需要研究事业单位专项资金管理的使用现状及改进措施。

三、 基于DCEP 视角的事业单位财政性专项资金核算

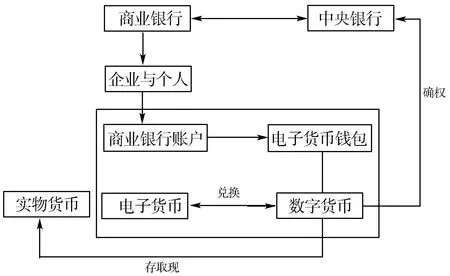

央行数字货币基于区块链技术,坚持中心化原则,拥有更高效、更安全的支付和结算系统,可以允许记录交易和追溯数据,可以有效打击洗钱和恐怖主义融资领域的犯罪,有助于减少整个经济社会的违法经济活动。 对于合法合规使用财政性专项资金提供了新的可能。 现有商业银行账户体系支持数字货币,数字货币不完全依赖银行账户,具体关系如图3 所示。

图3 银行存款和数字货币的关系

央行建立了商业银行账户与数字货币账户之间的关联,明确了数字货币的合法性,建立了独立的数字货币结算系统,做到了电子货币与数字货币之间的无缝对接。

(一)设立“法定数字货币”一级账户

设立“法定数字货币”一级账户,货币资金的内容将包括库存现金、银行存款、法定数字货币三项,此时,法定数字货币作为资产纳入财务会计科目核算,将重塑现有财报体系中货币资金结构。 同时根据相关科目设立“法定数字货币”明细账户。

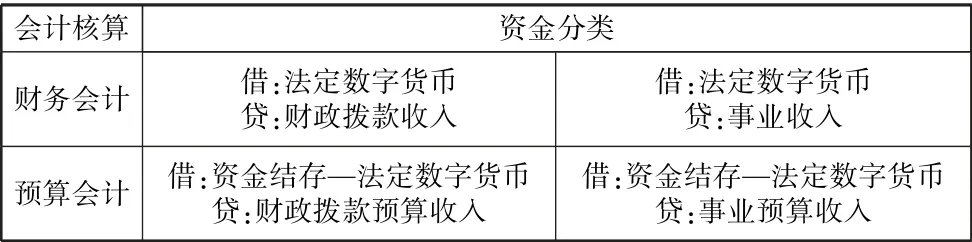

(二)财政性专项资金拨款收入核算

为了便于资金监管和绩效考核,同级财政部门或非同级财政部门在拨款时可以直接指定发放法定数字货币,事业单位在收到款项时,按如下方式进行核算(见表2)。

表2 财政性专项资金拨款收入

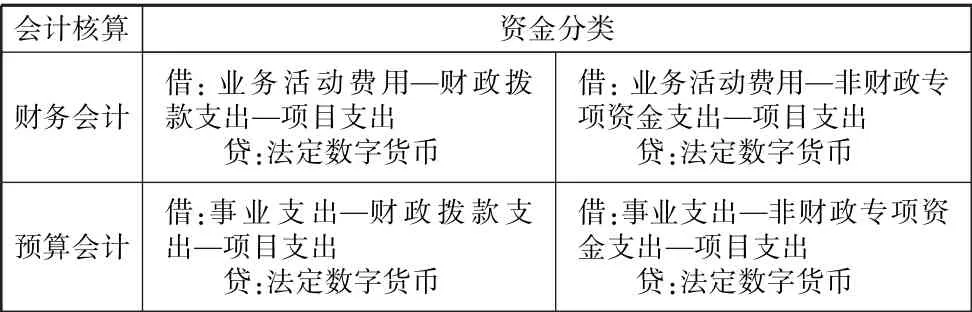

(三)财政性专项资金拨款支出核算

由于法定数字货币和一般的银行存款、库存现金具有同等的法律效力,所以事业单位在具体使用法定数字货币时和普通货币资金并无本质区别,而收到法定数字货币的单位或个人也没有本质差异。 具体核算如表3 所示:

表3 财政性专项资金拨款支出

(四)“法定数字货币”的日常监管

央行所发行的法定数字货币,无论以何种形态呈现, 它仅仅只是一串代码,同时具有可控匿名性、不可伪造性、安全性、可传递性、可追踪性、货币可分割性、交易公平性等多种优点,因此本单位、财政部门、审计机关、税务部门、教育部门、金融机构、纪委等相关政府部门可以随时掌握资金动向,及时发现问题并加以解决。

猜你喜欢

学苑创造·A版(2022年6期)2022-06-20

人大建设(2018年9期)2018-11-13

领导文萃(2018年7期)2018-05-18

动漫界·幼教365(小班)(2018年3期)2018-05-14

今日财富(2018年23期)2018-05-14

人大建设(2017年6期)2017-09-26

环球时报(2017-03-02)2017-03-02

大社会(2016年6期)2016-05-04

金融经济(2014年6期)2015-01-13

审计与理财(2014年8期)2014-10-16