房地产业财务危机预警的实证研究

2020-05-02 05:36陈悦

市场周刊 2020年4期

陈 悦

一、 引言

在经济全球化的条件下,金融危机让企业越来越警惕。因此企业需要建立一个科学的财务危机预警系统,对可能发生的财务危机做出预估,从而使决策者做出相应合理有效的决策,将财务危机扼杀在摇篮里。 房地产业一直是我国的热门行业,发展也如火如荼,涌入了大量的资本。 但近些年来,国家出台了一些相关的政策对房地产业进行相应的宏观调控,其中包括对贷款利率的限制,调整税收规定等。 我国房地产业内外部环境不容乐观,面临着前所未有的严峻考验。如果再加上房地产企业对于本公司的财务状况没有做到有效的检测,不能及时有效的发现并解决财务危机问题,则企业很有可能就会破产。

二、 理论分析

关于财务危机预警的定义,则具有以下几种观点:张玲认为企业财务危机预警,是根据企业的财务信息,对于企业财务系统中可能出现的一些状况预先进行报警。 陈晓和陈志鸿认为企业财务危机预警就是利用企业的一些财务指标,采取一定的数据管理手段,分析企业经营的一些资料,通过数据将企业可能会发生的问题提前告诉经营者和其他利益关系人,及时找出财务问题的原因,并提出解决方案。 杨舒娥和张俊瑞指出企业财务危机预警,是对财务报表及其他经营材料的分析,利用及时的数据化管理手段,将企业正在面对的危机状况告知领导层,并分析其形成的可能原因及存在的隐患,提前做好防范措施。

财务危机预警就是企业结合自身经营发展过程中的各种数据,主要是财务数据,通过定性和定量分析结合的方法,对企业发展过程中的财务状况进行及时的分析,及时地将财务危机出现的萌芽阶段告知企业经营者和其利益相关人,并告知其发生的原因和存在的隐患,以便及时做出决策和调控,把财务危机扼杀在摇篮中,从而使企业健康的发展。

在研究财务危机预警方面,常用的定性分析方法有下面几种: 胡杰武和万里霜提出标准化调查法,就是企业组织一批具有较高水平的专家运用专业知识,对企业在发展过程中的内外部环境进行分析和研究,最后归纳出企业发展的规律,对企业可能出现的状况做出合理的推测;张鸣和张艳提出“四阶段症状”分析法,这种分析方法根据企业面临的潜伏期、发作期、恶化期和实现期四个阶段,采取各种方法进行对应的治理调整;余廉、胡华夏和王超认为管理评分法行之有效,该方法是对财务危机定性因素通过赋值量化,然后进行综合评分的方法。 这种方法首先把企业的风险因素分为经营缺点因素、经营错误因素和破产征兆因素三类,然后进一步分解为17 个风险小项,每一项都给出标准分值,最后根据分值的大小来进行界定。

巢剑雄认为财务危机定量分析就是用数据进行分析,以确切的数值作为评判财务危机的标准,采用统计学的一些方法,对企业的财务数据做出分析。 其中定量分析又分为单一模式和多变量模式分析,多变量模式主要是以构造数据模型的方式来预测企业的财务风险与多个变量指标之间的线性关系,从而预测财务风险。 单一模式分析会选取一套预警体系指标,按照反映企业财务风险综合性和预测力大小,可设立一些比率,根据比率对财务数据做出运用,并加以分析。

三、 我国房地产业上市公司财务危机预警模型构建

(一)基础指标的选择与分析

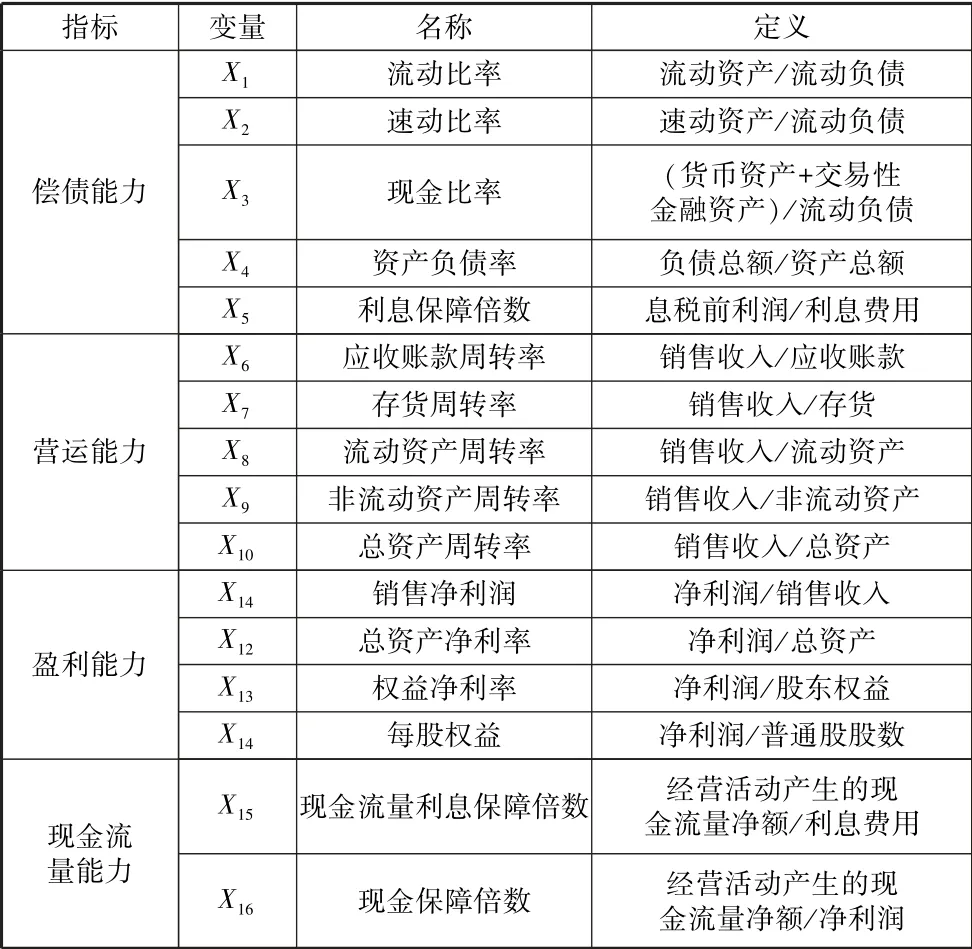

在前人的研究基础上,最终选择从以下几个指标中来选取构建财务危机预警模型的指标,见表1。

表1 财务指标

以上是初选的财务危机指标,共计16 个,但是指标过多,使得构建的模型过于复杂,不利于模型的实用性和操作性。 因此,需要剔除相关性强的指标,选取能明显区分财务危机和财务正常的指标。 结合前人的相关研究和参考文献,剔除了一些指标,最终选取了X1、X5、X7、X8、X10、X11这六个变量作为构建财务危机预警模型的指标。

(二)模型与样本选择

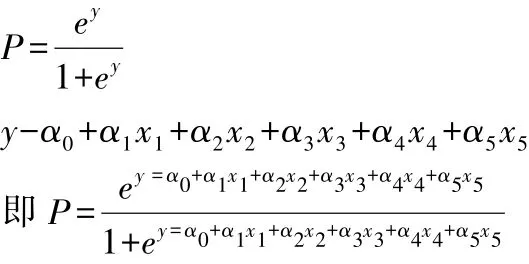

结合上文分析,最终本文采用Logistic 回归模型,因为其自变量相互独立,适用范围广,预测比较准确。

该模型的表达式为:

其中x作为自变量,其代表着企业的财务指标,y作为因变量,其意义是事件发生(ST)为1,事件不发生(非ST)为0,而对于P值来说,大于0.5,则为ST;小于0.5,则为非ST。

本文在研究时采用的评判标准是是否被证监会特殊处理作为有危机和正常企业的区别,即是否ST。 因此,在样本选择时,既要有ST 企业,还要有非ST 企业,这样才能显示出样本的充分性。 而在具体的选择过程中,由于ST 企业较少,所以不会采用一比一的选取比例来选择样本,而且采用一比一的比例会造成样本的选择不具有完全的随机性。 综合以上分析,最终选取了2018 年首次被ST 的8 家企业和32 家非ST 企业2016~2018 年连续三年的财务数据,通过2016 年的数据来进行模型的构建,通过2017 和2018 年的数据来进行模型的检验。

(三)模型的构建

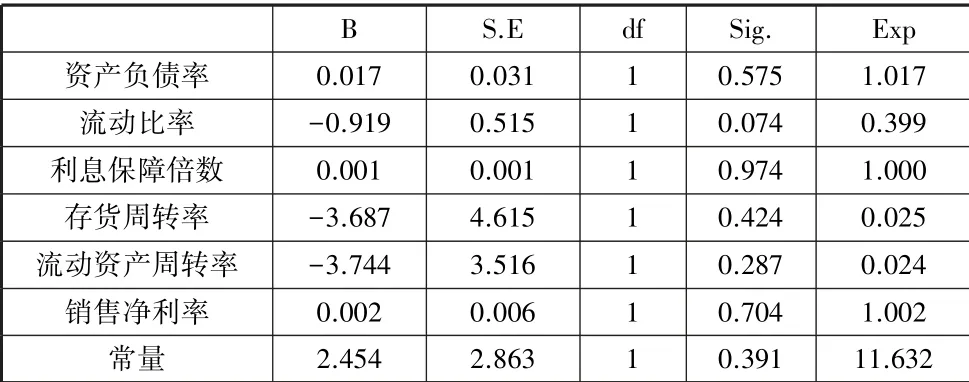

对以上所选取的指标进行重新赋予标号,资产负债率(X1)、流动比率(X2)、利息保障倍数(X3)、存货周转率(X4)、流动资产周转率(X5)、销售净利率(X6),作为自变量,房地产企业是否ST 的因变量,其中事件发生概率为1,不发生概率为0,采用系统默认的进入方式进行二元Logistic 回归。

通过SPSS 运算得到结果如表2。

表2 模型的回归系数

将各种变量和常量带入,可以得到如下公式:

四、 模型的拟合度检验和预测结果

(一)模型的拟合度检验

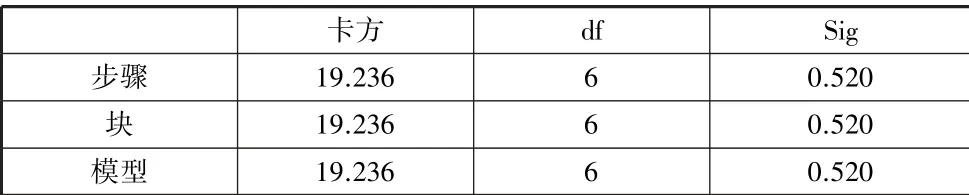

表3 模型汇总

表4 模型系数的检验

从表3 来看,Cox&SnellR方以及NagelkerkeR方作为评价指标,取值范围在0~1 之间,越接近1,表明方程的拟合度越高,相反则越低;从表4 来看,Sig 值大于0.5,表明方程能较好地拟合数据,因此拟合度也比较高。

(二)预测结果

将2017~2018 年样本的指标数据带入模型方程中,得出Y值,然后求解出P值,用检测模型的预测能力,最终得到模型的预测结果如表5 所示。

表5 模型预测分析

通过表5 分析,可以看出在爆发财务危机当年的预测准确率达到92.5%,准确度较高,预测比较准确。 在第二年,虽然准确率是85%,也比较高,但是ST 的准确率为62.5%,比较低,说明被误判的比较多,即把ST 公司预测为非ST 的比较多,因此,此模型在一年内的预测比较准确。

五、 房地产企业财务危机预测与应对措施

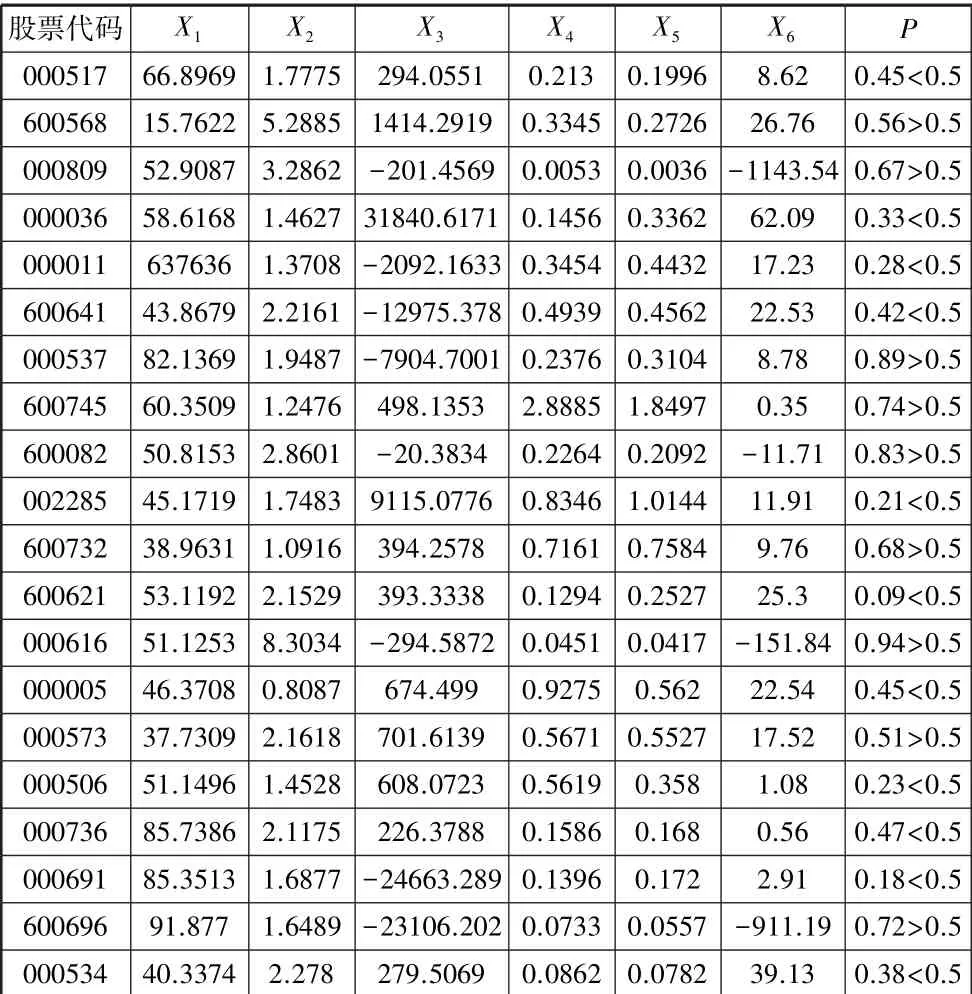

根据以上模型,从样本数据中选取了2018 年20 家非ST企业,将其财务数据代入模型进行运算,得到P值,如表6所示。

表6 2018 年财务指标预警结果

通过表6 的运算结果,不难看出这20 家非ST 企业,有9家企业的P值是大于0.5 的,接近半数,这表明未来这9 家企业可能会遭遇财务危机,如果不进行及时地把控和处理的话,极有可能会走向ST 。

六、 结论

本文从我国房地产业的发展背景和行业特点出发,结合国内学者的学术研究,选取了40 家房地产上市公司的财务数据建立了多元Logistic 回归模型,最后经过2017 ~2018 年的财务数据进行检验,检验结果表明模型具有较好的预测能力。 通过分析,可以得出以下结论:

第一,影响企业财务危机的因素是复杂的,多样的,既受政策、经济形势、市场等宏观因素的影响,也受到企业自身财务状况、人员危机意识、资金管理水平等微观因素的影响。因此,房地产企业应该在不同的发展阶段,针对性地制定相关制度,来做出相应的对策,尽量避免财务危机的发生。

第二,根据上文中的模型来看,如果一家企业不存在财务粉饰的假象,则ST 能很好地反映一个企业的财务状况,其量化程度比较高,即如果ST,则其一定发生了财务危机。

第三,根据模型的拟合度检验和模型的预测结果,说明本文建立的多元Logistic 回归模型能较好地预测结果。 2017年预测的准确度92.5%,2018 年预测的准确度85%,因此,认为本文构建的财务危机预警模型在预测上具有良好的性能,具有一定的实用价值。

猜你喜欢

包装工程(2022年1期)2022-01-26

意林原创版(2021年7期)2021-08-03

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

瞭望东方周刊(2017年9期)2017-03-21

财会学习(2016年19期)2016-11-10

企业导报(2016年8期)2016-05-31

小说月刊(2014年11期)2014-04-18