前景理论视角下我国小额保险需求影响因素研究

2020-05-02 05:36崔霄冲

市场周刊 2020年4期

崔霄冲

一、 引言

小额保险是一种在成本、期限、承保范围和供应机制方面适用于中低收入市场的风险分担性产品。 作为一种致力于打破贫困循环的制度性工具,小额保险是低收入国家解决风险和脆弱性的“下一场革命”(Morduch,2006)。 然而,自20 世纪90 年代推出以来,小额保险的自然需求一直处于很低的水平,如瑞士再保险经济研究咨询公司发现,农业保险的覆盖率在非洲为0.1%,亚洲和大洋洲为0.6%;而健康保险的覆盖率在非洲为0.74%,亚洲和大洋洲为0.74%。 小额保险的低覆盖率引发了小额保险是否是一种有用的风险管理工具的质疑。

前景理论假设行为人是有限理性的并主要从行为人的主观心理因素来研究行为人的决策行为,能在一定程度上解释小额保险自有需求。 基于此,本文试图以前景理论为依据,主要分析对小额保险了解程度、受教育程度、熟人的影响、个人风险态度和信任程度等主观因素对小额保险需求的影响,从而为如何提升小额保险需求实施相应政策提供经验依据。

二、 文献综述及问题提出

1979 年,Kahneman 和Tversky 提出前景理论,从行为人的心理和行为特征视角来解释个人决策行为。 Xiong 等运用结构方程模型,证实小额信贷公司除了关注社会资本外还应注重社会关系;Giesbert 等基于350 户家庭的家庭调查数据,证实风险规避与保险需求负相关,风险规避的家庭参与小额保险的可能性较小;Elabed 和Carter 则采用模糊厌恶的光滑模型和田间试验方法,证实模糊厌恶抑制了保险需求。Platteau 和Ontiveros 运用线性概率模型和probit 模型进行的实证结果表明:受访对象对保险了解程度不足将制约对保险的自发需求。 刘威和黄晓琪利用2007 ~2017 年的面板数据进行实证分析,结果发现经济政策的不确定性会对保险需求产生显著正影响,而且地区文化差异会对经济政策不确定性影响保险需求产生调节效应。

以上文献分析表明,在前景理论视角下,影响决策者购买小额保险的主观因素主要有:对保险的了解程度、受教育程度、熟人的影响、对风险的态度,以及信任程度。 由此,本文将建立模型对这些影响因素进行实证分析。

三、 数据来源及统计描述

本文的数据来自2019 年8 月份在湖北省恩施州利川市辖区内6 个自然村的问卷调查。 本次调查采取随机入户调查的方式,共发放问卷170 份,回收有效问卷161 份,问卷有效率为95%。 本次问卷选项设计主要采用李克特七分量表法。

受访对象中,男性占比50.9%,女性占比49.1%。 30 岁以下占比18.6%,30~39 岁占比34.8%,40~49 岁占比28.0%,50 岁以上占比18.6%,主要以中青年为主体。 从被调查者学历来看,初中以下学历占比49.7%,高中或中专占比29.2%,大专以上占比21.1%,可见样本的总体学历并不高。 从家庭闲置资金来看,35.4%的村民有闲余资金,64.6%的村民并没有闲余资金购买小额保险。 受访者对合作医疗保险(77.0%)和农村养老保险(57.1%)的认知率较高,其次是健康保险(46.6%)和农业保险(40.4%),而对定期寿险、意外伤害保险和小额信贷保险的认知率较低。

四、 模型构建及结果分析

首先利用主成分分析对数据进行降维和分类处理,然后进行二元Logistic 回归。

(一)主成分分析

对问卷调查中的14 个指标进行主成分分析,KMO 统计量的值为0.81,说明调研数据可信度偏好,适合做因子分析;巴特利特球形度检验的近似卡方为703.802,数值较大,显著性为0.000(P<0.05),表明调研问卷内容结构好,信度高。 在主成分分析中,利用较大方差法进行因子旋转,并选取特征值大于1 的因子,将14 个指标提取为4 个因子,累积贡献率为62.22%,最大方差法旋转后的成分矩阵如表1 所示。

表1 最大方差法旋转后的成分矩阵

由表1 可知,因子1 包含保险条款、保险销售人员服务能力、保险办理手续,可归纳为保险公司服务方面;因子2 包含保险赔付认知、保险公司、保险产品价格及其作用,可归纳为小额保险产品特点方面;因子3 包含保险了解度、保险抵御家庭风险认知、保险政策宣传及对保险产品的宣传,可归纳为保险认知方面;因子4 包含熟人购买、近三年遭受风险情况及个人风险态度,可归纳为风险意识方面。

(二) Logistic 二元回归分析

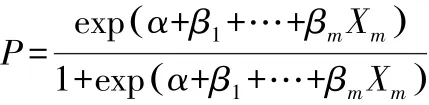

根据文献综述,建立Logistic 模型如下:

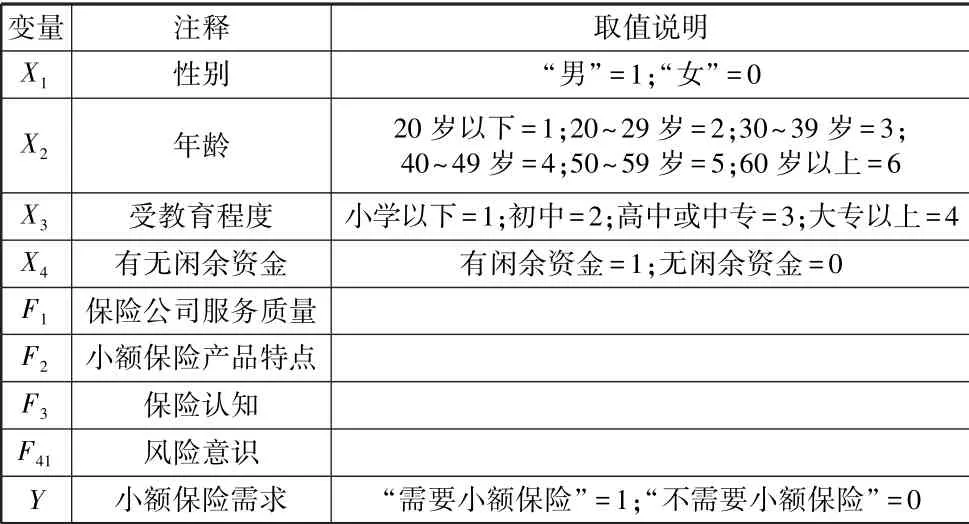

表2 自变量说明

其中,被解释变量Y代表村民是否需要小额保险,Y=1表示村民需要购买小额保险,Y=0 表示村民不需要购买小额保险。为模型自变量,表示受访对象的性别、年龄、受教育程度、家庭有无闲余资金,F1~F4为通过主成分分析提取的4 个公因子为估计参数。 以上所有计算操作均在统计软件SPSS25.0 上完成。 自变量相关说明如表2 所示。

(三)结果及解释

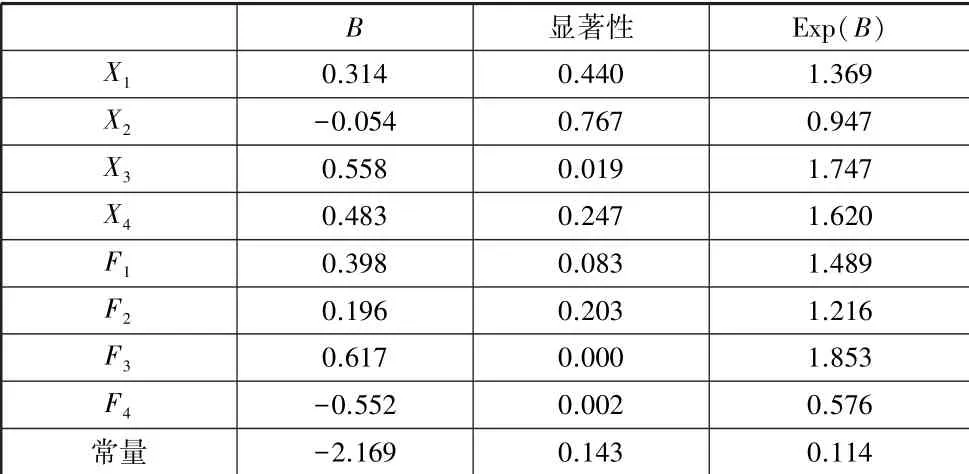

Logistic 回归结果如表3 所示。

表3 农户对小额保险需求影响因素的Logistic 回归结果

表3 数据表明,模型通过显著性检验,在其他变量不变条件下,可以得到以下结论:小额保险认知程度(F3)对小额保险的需求具有显著正向影响,受访对象的风险意识(F4)对小额保险的需求具有显著负向影响。 其中,受教育程度的显著性为0.019,表明村民受教

受访对象的受教育程度(X3)、保险公司服务质量(F1)、育程度越高,对小额保险的需求越强。 保险公司服务质量的显著性为0.083,表明浅显易懂的保险条款、保险销售人员较好的服务和简单方便的保险办理手续,能增加对小额保险的需求。 小额保险认知程度的显著性小于0.01,说明受访对象对小额保险功能认识越充分,对小额保险的需求越高。 风险意识的显著性为0.002,但相关系数为负,表明风险意识会降低对保险的需求。品特点(F2)等几个变量没有通过显著性检验,说明这几个变量对小额保险需求的影响不明显。 可能的解释是,是否购买

性别(X1)、年龄(X2)、有无闲余资金(X4)和小额保险产小额保险是一个家庭的共同决策,农村居民整体对小额保险产品不了解,是否购买小额保险更多时候是政府导向在起作用,而不受调研对象或其家庭特征影响。

五、 政策建议

根据以上结论,本文提出以下建议:

第一,提高村民保险意识和教育投入。 应该通过小额保险宣传的方式,让村民意识到小额保险分散、转嫁风险对自身带来的好处。 因此,可以利用村委会、农村合作信用社等组织在固定时间以集会、宣讲或观看宣传片的方式向村民普及小额保险知识,或采取有奖问答的方式激发村民了解小额保险的积极性,保险公司也可以通过电视、微博、微信等大众媒体进行广告宣传,着重宣传小额保险的重要、互助和积极作用以及积极宣传和树立保险公司诚信形象,使农村居民对小额保险具有一定程度的了解,提高村民保险意识。 此外,应加大对农村地区尤其对民族地区教育的投入,提高金融素养水平。

第二,优化从业人员服务质量。 目前,我国广大农村地区的保险从业人员多为中介或兼职代理人员,队伍整体素质不高,专业化素养不足,服务能力有待提升。 因此,首先需要政府和保险公司加强对从业人员文化素质的把控和培养,包括小额保险基本知识、销售、理赔等方面的培训,使从业人员在保险知识、客户服务等方面具备专业化素养。 其次,除了遭受风险后能给予客户应有的补偿外,保险公司还应在投保方案设计、预防灾害咨询、灾后及时赔付等方面做到高质量服务。

第三,简化办理手续。 应优化理赔程序,使其浅显、易懂,提高理赔工作效率,可以设计开发小额保险软件,做到在线上直接进行投保、缴费、理赔等程序,提高工作效率,并使理赔难不再成为常态,真正做到保障低收入群体的切身利益。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

意林(2021年2期)2021-02-08

海外文摘·艺术(2020年11期)2020-11-17

农村百事通(2020年17期)2020-09-27

中国知识产权(2018年12期)2018-12-29

中国知识产权(2017年5期)2017-05-25

新西部(2014年6期)2015-01-09

中学生数理化·八年级物理人教版(2014年2期)2014-04-02

环球时报(2012-03-21)2012-03-21