政府引导基金运营困境及其优化策略探析

2020-05-02 05:36荆彦婷杨英雄

市场周刊 2020年4期

荆彦婷,杨英雄

政府引导基金是由政府设立并按市场化方式运作的政策性基金,一般由各级政府出资,吸引各类社会资本参与,不以营利为目的,主要采取股权等方式投资,以此发挥财政资金的杠杆及引导作用。 近年来,政府引导基金已经成为我国各地促进产业结构优化和经济转型升级的有效途径。

一、 中国政府引导基金的发展趋势

(一)引导基金规模呈上升趋势,但年度新设数量剧烈波动且呈下降趋势

1991 年国务院颁布《国家高新技术产业开发区若干政策的暂行规定》 后,政府主导的创投机构开始设立并进行股权投资的实践探索,各地逐步开展产业投资基金的零星试点。2005 年起,我国先后出台多份政府引导基金的规范文件,如《创业投资企业管理暂行办法》(发改委令第39 号)就首次提出了政府可以设立创业投资引导基金,引导基金逐步发展。2014 年至2018 年,我国陆续出台了多项指导政策,特别是2015 年11 月12 日,财政部出台《政府投资基金暂行管理办法》(财预〔2015〕210 号),进一步明确了政府投资基金的设立、运作、风险控制等各项规范,促进了引导基金的迅速扩张。 此阶段政府引导基金在充分发挥财政资金的杠杆作用,引导社会各类资本投资地方经济社会发展的重点领域和薄弱环节,拓展招商引资渠道,完善科技金融服务体系等方面的政策效应引起了极大关注,也直接导致政府引导基金在设立数量和规模上得到了迅速的发展,逐步形成了“政府引导、市场运作、社会参与、科学决策、防范风险”的运作管理共识。

经过近十年发展,2014~2019 年政府引导基金无论是数量还是规模上都呈井喷式增长。 2019 年我国政府引导基金数量达到2070 只,募集资金目标总规模达到人民币12 万亿,实际募集规模达到3.9 万亿,政府引导基金累计规模和数量呈明显上升趋势。 如图1 所示。

图1 我国政府引导基金数量及规模

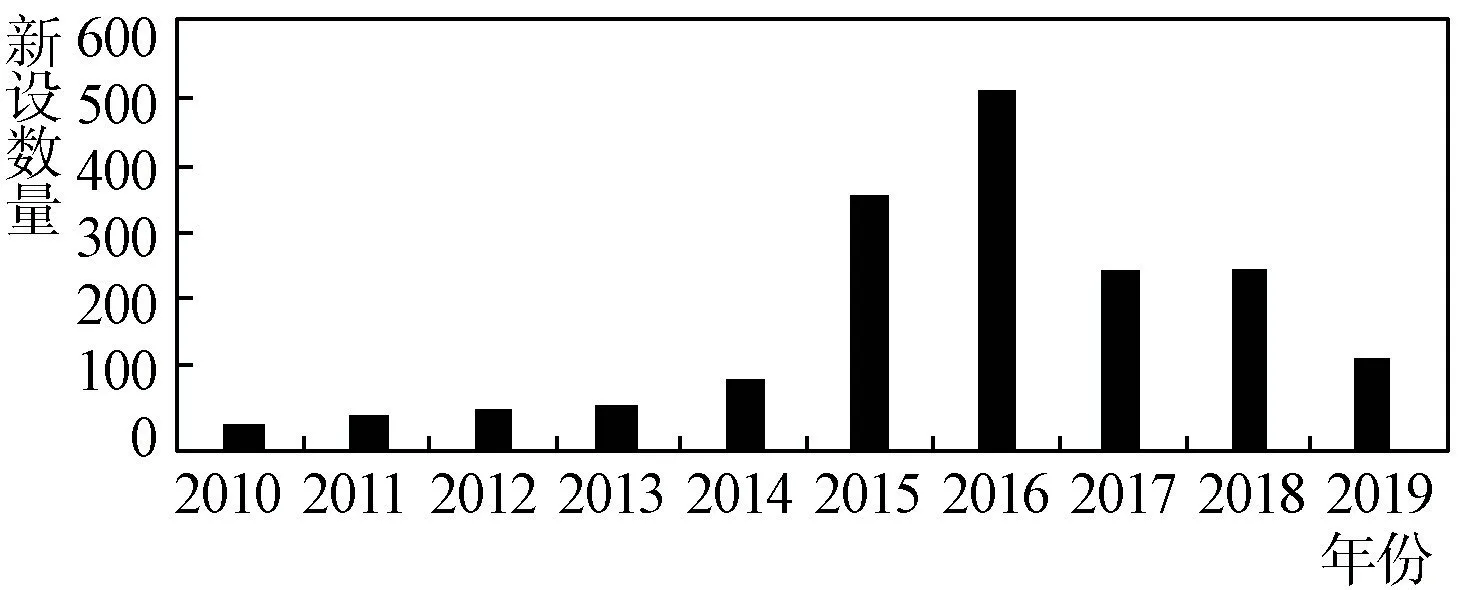

清科研究中心以及媒体公开数据显示,2014 年、2015 年和2016 年新设政府引导基金分别为103 只、383 只和537只;2014 年、2015 年、2016 年引导基金目标规模分别为0.31万亿元、1.62 万亿元和3.79 万亿元。

图2 政府引导基金年度新设数量

然而2017 年,国内政府引导基金仅新设立266 只,较2016 年同比下降50%。 2019 年,国内政府引导基金仅新设立136 只,新设数量在2018 年基础上进一步下降。

(二)引导基金层级分布中规模上国家级和省级占优势,数量上地县级占优势

截至2020 年1 月末,政府引导基金已达到2075 只,含国家级41 只、省级379 只、地市级740 只、区县级560 只、其他355 只。 其中江苏省政府引导基金达到216 只。

进一步分析全国尤其是江苏引导基金层级的数量,如图3 所示,政府引导基金层级集中于地市级别,分别占比达到36%和41%;区县级为第二大层级,分别占比达到27% 和35%。 这两个层级累计比重分别达到63%和76%。 从数量发展趋势来看,目前地市级和区县级政府已经成为政府引导基金的设立主力,是目前政府引导基金的主要推动力量。

图3 政府引导基金层级分布

由于国家级和省级基金,单只基金规模普遍较大,比如江苏省政府引导基金达到216 只,总目标规模7134.95 亿元,单只基金平均目标规模38.99 亿元。 因此,尽管数量上地县级基金占优势,但是规模上国家级和省级基金占优势。

(三)引导基金运作偏好于产业投资基金及创业投资基金

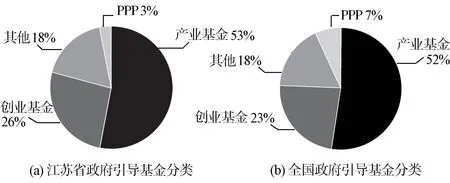

我国政府引导基金的运作按照投资方式的不同主要分为创业投资基金、产业投资基金和PPP 投资基金三大类型。创业投资基金主要投资于初创期中小科技型企业;政府还针对特定产业的发展设立产业投资基金;而PPP 投资基金则投资于基础设施和公共服务领域。

截至2020 年1 月末,政府引导基金中产业投资基金达到1087 只,创业投资基金达483 只。 从全国尤其江苏引导基金的分类来看(图4),可以发现产业投资基金占比分别达到52%和53%;创业投资基金为第二大层级,占比分别达到23%和26%。 这两个层级累计比重分别达到75%和79%,该数据反映政府引导基金偏好于以产业投资基金或创业投资基金的形式运作。

图4 政府引导基金分类

二、 政府引导基金的运营困境及其诱因分析

通过梳理政府引导基金的发展趋势,我们发现一方面新设政府引导基金逐年降温,另一方面依然存在大量政府资金实际投放不足的问题。 其背后折射出的是引导基金实际运作过程中的诸多困境和矛盾,直接导致部分引导基金处于休眠状态,未能有效发挥引导效能和支持产业发展。 坚守设立初心,找准症结所在,走出运营困境,是当前阶段政府引导基金亟待解决的问题。

(一)资管新规冲击,引导基金募资难,资金放大效应较弱

2018 年资管新规出台后,新设政府引导基金面临“期限错配、多层嵌套、差额补足”等多方面限制。 虽然2019 年10月国家发展改革委、中国人民银行、财政部、银保监会、证监会、外汇局六部委联合发布了《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》,明确资管新规出台前设立的引导基金不受新规的约束,但前期引导基金的LP 资金主要来源于银行理财资金,该类资金本身存在短期资金和投资长期资产之间的期限匹配问题,存续理财产品的滚动发行必然受到影响,投资新设政府引导基金的规模将持续萎缩。

政府引导基金一般投资期限较长(起码5 年以上),按照资管新规要求银行、证券、信托等金融机构只能通过私银产品和代销的私募资管产品投资政府引导基金。 而该类产品不是市场主流代销产品,募集难度较高,直接导致新设政府引导基金的募资难上加难。

近几年由于资本市场的大幅波动以及风险投资市场的不景气,导致我国LP 市场的萎缩,多数LP 长期投资意愿不高,从而进一步加剧了政府引导基金募资难的局面。

(二)返投比例与投资机会存在矛盾

政府引导基金按引导基金政府出资额计算返投基数,一般要求最低返投金额为不低于2 倍引导基金政府出资额;部分引导基金按子基金总规模计算,对返投比例的最低要求为子基金总规模的40%~60%。 通常政府引导基金会对未满足返投比例要求的GP 采取前置审批或投委会否决外地项目等处罚措施。 而实践操作中部分引导基金所属区域投资机会相对较少,项目发掘周期较长,高返投要求直接导致基金运作效率低,造成了部分资金闲置。 同时,市场头部基金管理人受限于返投比例,逐步降低了参与管理政府引导基金意愿,进一步降低了基金管理水平。

(三)投资决策中市场化期望与政策性导向的冲突

政府引导基金一般通过“委员会决策+机构专业运营”的办法,期望依托专业人才团队提高市场运作能力,又维持基金投资项目符合国家政策导向,力图实现公共利益和市场效率的统一。

而实际操作中一方面政府引导基金的审批程序较长,项目决定权并不仅仅取决于基金层面,经常出现其他LP 已明确了出资意向,甚至资金已到位,而引导基金审批流程尚未完成的情况;另一方面出于引导基金的政策性导向,如对特定行业的扶持、财政资金的放大倍数、投资进度以及税收增长等目标往往与市场化预期即基金的投资回报产生冲突。

(四)退出管理模式单一,且周期较长

目前,政府引导基金退出方式依然局限于通过IPO、上市公司并购、企业回购等途径。 而根据《企业国有资产评估管理暂行办法》《企业国有产权转让管理暂行办法》等相关规定,“涉及国有产权有偿转让应当通过依法设立的产权交易机构公开进行,交易价格需经评估并核准或备案”,这些流程一方面导致国资控股的政府引导基金运作效率较低,容易错失退出良机;另一方面在没有相应容错机制的情况下进行评估,操作难度较大,也增大了退出成本。

三、 政府引导基金的运作优化策略

针对政府引导基金运营过程中的以上困境,提出如下优化策略,以促进政府引导基金健康运作和区域经济高质量发展。

(一)结合区域产业优势,提升引导基金出资比例,加大让利力度

根据清科研究中心(私募通)以及根据媒体公开报道整理数据分析,国家级、省市级引导基金在设立时重点投资的领域产业区分度较高,而区县级产业投资基金产业雷同程度较高,产业定位不够清晰。 建议尽量在省市等层面统筹协调,重点确立战略性新兴产业发展方向,结合区域产业布局,梳理重点支持的产业。

针对引导基金募资更难的情况,建议提升引导基金出资比例,如市、区两级合计由30%提高至50%,省、市、区(市)共同出资比例由50%提高至70%等,同时加大政府资金让利力度,以不断吸引和拓宽筹资渠道。

(二)适当放宽地域限制,平衡政策性导向与市场化预期的分歧

政府引导基金应以促进新兴产业发展、关注关键技术、突破经济薄弱环节等政策性导向为出发点,关注基金整体政策效应,而不是单个项目的盈亏。 引导基金通常对子基金有投资本地企业的资金比例限制,乃至投资特定产业的限制,但是市场化运作的子基金要逐利和避险,才能满足社会资本的营利性。 处理好政策导向与市场化期望的矛盾,需要在投资标的项目层面适当放宽地域限制。 尤其是区县级引导基金由于缺乏可投项目资金闲置现象更多,需要修改基金管理办法适度扩大投资地域限制,前期适当向社会资本的市场化营利要求倾斜,先培育一批优质项目后,再向政策性目标倾斜。 同时,放宽投资当地比例的计算标准,为基金投资提供更大的筛选范围,下调返投比率,最低返投金额可设定为不低于引导基金政府出资额。

(三)健全私募股权多层次资本市场,拓宽基金退出渠道

拓宽基金退出渠道,建立面向市场的私募股权资产包交易平台,推广基金资产流转变现的交易机制,灵活运用资产证券化手段,拓宽政府引导基金退出渠道。 依托各省产权交易所打造市场化二级市场交易平台,努力发挥平台的资本集聚能力、市场辐射力、价值发现功能和资源配置作用,设立二级市场交易基金(Secondary Fund),专门收购另类资产基金份额、投资组合或出资承诺的基金产品。 引导基金通过并购、股权转让等更灵活、便捷的退出方式,缩短引导资金的运转周期。

(四)规范容错机制,健全完善基金激励约束机制与绩效考核评价机制

一方面,建议针对符合各地产业发展战略需求、具有重大产业支撑作用的项目,提升基金管理人和其他社会出资方的超额收益的分配比例,通过让利吸引社会资本;另一方面,针对地方股权基金中的天使基金、风险投资基金设置不同比例的容错率,防止误伤尽职尽责的管理人。 健全完善基金激励约束机制与绩效考核评价机制,引入三方评价机构,对投资运营情况以及投资效益效果进行评估,提高评价的公正性和公平性。

猜你喜欢

支部建设(2019年36期)2019-02-20

人大建设(2018年12期)2018-03-21

新财富(2017年7期)2017-09-02

投资与理财(2009年13期)2009-12-07

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年16期)2009-09-03

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14

中学英语之友·中(2008年11期)2008-12-08