微信理财通收益率的ARIMA 模型构建及预测

2020-05-02 05:37牛孝荣

市场周刊 2020年4期

牛孝荣

一、 引言

互联网金融理财产品因其便捷性已逐渐成为人们日常生活中的一部分,年轻用户纷纷将自己的存款从银行取出,购买招财宝、余额宝等金融理财产品。 2014 年,微信理财通正式进行公测,安全卡赎回、理财产品多种选择、定时定额自动买入、灵活极速赎回等优势吸引了众多理财用户。 随着时间的推移,资产配置的调整,理财通收益率呈现整体下滑的趋势,总体来看理财通收益率波动较大,这也就意味着该产品具有较高的风险水平。 对微信理财用户来说,关注收益率动态就能及时调整理财方案以获得较高的收益。

对于互联网金融产品的研究,国内外大多集中于与传统金融理财的对比分析、互联网金融产品的理论和发展现状等。一些文献的定量分析则关注互联网金融风险的测定和收益率波动的发展。 李梅以余额宝和零钱宝两种互联网金融理财产品为典例,分析了互联网金融理财产品的安全性和流动性风险。 丰剑箫对余额宝的发展状况、市场形势、盈利模式和可能存在的风险等问题进行了详细阐述。 赵梦佳通过对理财产品的特征分析构建产品收益序列的ARIMA-GARCH 模型,并应用于探究产品收益波动随时间的发展变化情况。 王明哲等人以余额宝为例研究了互联网金融产品过去的发展变化并建立时间序列模型进行未来预测。 通过阅读大量的文献,理财用户更关注于互联网金融产品短期内是否获得高收益,因此对收益率发展趋势的研究有着重要意义。 自回归移动平均模型能够较好地识别历史数据的变化趋势,对未来发展变化进行有效预测。 本文根据时间序列的预测方法,对微信理财通——华夏财富宝的七日年化率进行分析并构建ARIMA 模型,对短期内的理财通收益率发展进行预测。

二、 数据的选取与统计特征分析

通常使用七日年化率和日万份收益衡量货币基金的收益率,而七日年化率能够平滑的表现货币市场的收益率,波动性小于万份收益。 本文选取微信理财通——华夏财富宝2014 年1 月26 日~2019 年11 月24 日的七日年化率作为研究样本, 2019 年11 月25 日~2019 年11 月27 日的收益率数据作为测试样本(数据来自Wind 数据库),通过计算得到其统计特征见表1。

表1 描述性统计

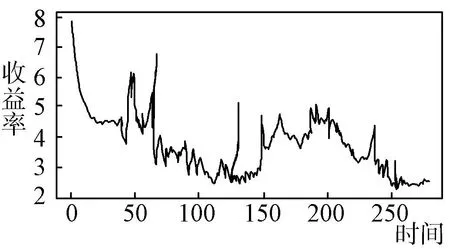

由表1 可知,华夏财富宝的均值为3.70,表明该产品具有良好的收益特征。 由于R 语言中没有直接计算偏度和峰度的函数,因此需加载moments 安装包,调用skewness 和kurtosis 分别计算。 结果显示偏度大于0,表明该时间序列均值左侧的离散程度比右侧弱,为右偏。 峰度大于3,表明该时间序列的曲线峰值比正态分布的高,即尖峰分布。 根据时间序列图(图1),直观上可知收益率曲线趋势是波动下降的,ADF 检验结果P值为0.09124,说明时间序列未能通过单位根检验,则原序列是不平稳的时间序列。

图1 华夏财富宝七日年化收益率

三、 构建ARIMA 模型

(一)平稳化处理

ARIMA 模型要求输入的是平稳时间序列,因此需对原始序列进行平稳化处理,可通过差分变换使其满足平稳性条件。 调用包含在forecast 包中的ndiff()函数快速得出差分次数为1,表明一阶差分即可消除线性趋势。 利用tsdisplay()函数做出一阶差分的时序图,自相关图以及偏自相关图,结果显示一阶差分的时序图相对平稳,并且围绕0 值上下波动,是否为平稳序列还需进行单位根检验。 在R 语言环境下调用tseries 包中的adf.test()函数对一阶差分序列进行检验,检验结果得p-value=0.01<0.05, 拒绝原假设,即一阶差分的时间序列为平稳序列。 由于纯随机性时间序列的历史数据不能提供关于未来的信息,因此正式建模之前需检验时间序列是否为白噪声。 利用Box.test()函数进行白噪声检验,统计量p值小于0.05 表示数据是随机的可能性不大,故一阶差分序列为非白噪声的平稳时间序列,具有建模的价值。

(二)模型的识别

对于ARMA 模型的选择可根据自相关系数和偏自相关系数。 经平稳化处理之后,AR(p)模型的自相关系数是随着k的增加而呈现指数衰减或者震荡式的衰减,偏自相关系数是p阶截尾的。 MA(q)模型的自相关系数在q步以后是截尾的,偏自相关系数一定呈现出拖尾的衰减形式。 ARMA(p,q) 模型是AR(p)模型和MA(q)模型的组合模型,因此当平稳序列的偏自相关和自相关系数都是拖尾的,则序列应选择ARMA 模型。

通常,ARMA(p,q)过程的偏自相关图可能在p阶滞后前有几项明显的尖柱,但从p阶滞后项开始逐渐趋于0;而它的自相关系数则是在q阶滞后前有几项明显的尖柱,从q阶滞后项开始逐渐趋于0。 为确定p,q的最优选择,可以采用AIC 准则对模型进行定阶。 AIC 准则为赤池信息量,是判断模型拟合效果的重要指标,其统计量AIC =2k-2ln(L),使用方法是寻找可以最好的解释数据但自由参数最少的模型,因此应优先考虑AIC 值最小的模型。

(三)参数的确定

通过以上分析,一阶差分后的时间序列为平稳序列,因此差分次数可确定为d=1。 通过判断自相关图和偏自相关图的拖尾和截尾特征确定相对合适的p,q取值。 由R 语言程序导出的一阶差分自相关图(ACF)可以看出除了第1、6、16 阶的自相关系数在两倍标准差的范围外,其他阶数的自相关系数都在范围内;对于偏自相关(PACF)除了第1、2、5 阶的系数在两倍标准差范围外,其他阶数的偏自相关系数也都在2 倍标准差范围内,因此可知模型的阶数有较多的可能取值,即p=1,2,5,q=1,6,16。 使用函数auto.arima()可进行自动定阶,通过尝试不同的阶数组合并挑选出可能的最优模型。 为验证自动定阶的准确性,通过arima(huaxiats,order=c(p,d,q)) 获取不同阶数的ARIMA 模型对应的AIC 值,其中ARIMA(5,1,6)的AIC=353.53 值最小,这与自动定阶的结果是一致的,因此最优模型的阶数即可确定,即p=5,q=6。 使 用 极 大 似 然 估 计 法 进 行 参 数 拟 合,M1 <-arima(huaxiats,order=c( 5,1,6),method=“ML”)可获得模型的参数估计结果,最终可得模型形式如下:

其中,μt是白噪声过程。

(四)模型检验

为验证模型的选择是否恰当,检验模型的残差序列是否为白噪声。 若残差序列为白噪声,表明原序列中的信息已被有效提取,模型选择较为合理。

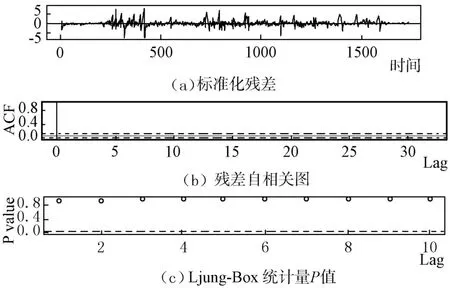

首先,对残差序列做正态性检验,做出残差Q-Q 图,具体程序为:qqnorm(model1 $residuals)和qqline(model1 $residuals),输出正态分位数图,Q-Q 图中残差的散点图是在直线y=x附近分布,说明残差基本符合正态分布。 其次,对残差序列的自相关性进行检验,函数tsdiag()可列出标准残差时间序列图、自相关性ACF 检验和白噪声Box.test 检验的结果(图2),可知残差的标准差都在0 值上下波动,没有其他趋势。 自相关系数都为0,且Ljung-Box 的值都在0.05 之上,即残差不存在自相关性。 由残差诊断结果可知,原始数据中的有效信息已经被充分提取,该模型的选取较为恰当。

图2 残差诊断

(五)预测分析

为验证模型预测的准确性和有效性,利用x. fore<-forecast(model,h=3)语句对2019 年11 月25 日~2019 年11 月27 日的理财通收益率进行预测,得到未来三日收益率分别为2.515、2.510 和2.508,并将预测值与实际观测值进行对比,计算可知,模型预测值与实际值有些差距但差距不大,平均相对误差百分比为4.27%,即预测相对误差在4%左右波动,说明ARIMA(5,1,6)的构建是合理的,可用于收益率的预测。 同样,通过forecast()函数可得出2019 年11 月28 ~2020 年1 月28 日的收益率值,plot(forecast())函数做出相应的趋势图(图3),从预测结果可以看到,收益率预测值在2.45附近波动,说明在预测时期内理财通收益率是比较稳定的,可推测预测误差应为4%左右,但由于没有考虑到其他突发情况的发生,具体误差值还需结合实际收益率进行对比。

ARIMA(5,1,6)模型的预测结果:

图3 2019 年11 月28 日~2020 年1 月28 日收益率预测图

四、 结语

ARIMA 模型是时间序列分析中一种有效的短期预测方法。 通过差分将原始序列进行平稳化处理,其优势在于平稳时间序列的行为并不会随着时间的推移而变化,可以通过该序列过去的行为来预测未来发展趋势。 以R 语言为数据分析工具,理财通——华夏财富宝的七日年化率为研究数据,基于时间序列分析方法在预测方面的应用建立ARIMA 模型,由于模型的建立依赖于历史数据而没有考虑到其他影响因素,如国家调控、金融市场变化等,因此模型只适用于短期预测,预测数据并不代表实际数据。 随着预测时间的延长,预测结果的误差将逐渐增大。 不过,仍可根据预测结果大致判断理财通收益率的未来走势,以便理财用户及投资方等做出预先评估,优化理财产品收益,规避理财风险。

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

成都信息工程大学学报(2022年2期)2022-06-14

心理学报(2022年4期)2022-04-12

北京大学学报(自然科学版)(2022年1期)2022-02-21

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

计算机系统应用(2020年1期)2020-01-15

上海师范大学学报·自然科学版(2018年3期)2018-05-14

计算机应用(2016年10期)2017-05-12

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12