基于资产专用性的游戏直播平台上市行为分析

2020-05-09 13:41何晓

现代商贸工业 2020年9期

何晓

摘 要:以我国游戏直播行业首家上市公司“虎牙直播”为例,探讨游戏直播行业的资产专用性特征、上市融资动机及上市融资带来的企业成长性机会。研究发现游戏直播平台在产品资产、人力资产及带宽资产三个角度的解释上具有高资产专用性特征,因此公司面对巨大的资金空缺和进一步发展的战略需要,存在抢先争取上市机会的合理性动机。同时对比分析“虎牙直播”在美国纳斯达克成功上市的前后期表现,丰富了现有网络直播和电子竞技行业关于股权融资的相关研究,也对当前处于互联网产业前端的直播行业未来发展方向有一定的借鉴意义。

关键词:企业成长性;资产专用性;游戏直播;虎牙直播

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.09.033

0 引言

2016年起,我国网络直播行业飞速发展,一度共出现大大小小直播平台近千家,被称为“千播大战”。2018年,据国家互联网络信息中心发布《互联网络发展状况统计报告》显示,全国网民规模达8.29亿,互联网普及率59.6%。在互联网行业飞速发展的大环境下,原先“大热”的网络直播行业却增速放缓,2018年我国网络直播用户同比减少2533万,用户使用率为47.9%,较2017年底下降6.8%,并有多家直播平台宣布关停,游戏直播行业迎来行业调整期。而同时,行业头部平台已经开启上市之路,直播平台“虎牙直播”于2018年5月11成功登陆美国纽约股票交易所,成为中国第一家上市的游戏直播平台。

本文的研究目的在于分析游戏直播公司是出于何种需求和动力争相上市,试图从行业资产特性角度寻找到解释。同时,本文从虎牙直播的业绩表现考察上市带来的成长性机会,并检验上市战略能否帮助企业寻找到稳健、可靠、长效的商业模式。最终,希望通过本文对游戏直播这一新兴行业的发展提供全新角度的研究意义和行业启示。

1 理论基础

1.1 企业成长性与股权融资

企业成长性是指企业在一定时期内的经营能力发展状况,不断挖掘社会资源,持续实现潜在生产价值的能力,也是基于企业内外部环境因素交互作用形成的一个未来综合预期(刘辉,2015)。魏文兰等(2006)认为企业高成长就是指那些在一段较长时期(如5年至10年以上)内,发展速度快,能带来高效益,具有高竞争能力,能引起当代生产领域的变革并处于当代经济前沿的企业。

在Modigliani和Miller提出的“MM”理论和信息不对称理论假设下,基于融资成本等不同角度出发的理論和实证研究都表明, 内部融资为企业成长过程中首选的发展模式,紧接着为债务融资与股权融资,即融资优序理论(Myers,1984;Myers和Majluf,1984)。而由于目前我国经济环境发展不充分、资本供给不足, 股权融资的成本大大低于债务融资的成本,股权融资却成了国内上市公司的首选(黄少安,张岗,2001)。陆正飞(2004)也从融资成本、破产风险、负债能力约束、代理成本和控制权等多角度解释了我国上市公司股权融资偏好的动因。姚明安(2017)则立足于控股股东所持股份的“非流通性”,解释了导致上市公司偏好股权融资这一现象。在互联网技术飞速发展的今天,许多科技创新型企业面对巨大的市场需求和激烈的竞争,需要筹集巨额资金加大研发和技术改进,而此时在资本市场上市能为其发展提供融资途径和成长空间(甘秀文,2015)。

1.2 资产专用性与股权融资

Williamson认为,不同交易活动可以从交易的不确定性、交易的频率和资产的专用性三个维度进行区分,进而在研究交易活动和企业纵向一体化首次提出“资产专用性”这一概念。基于这一资产特性,Williamson(1988)提出资产专用性程度将会影响企业融资方式选择。负债融资投资者作为债权人,仅拥有非常有限的资产控制权和监管能力,而股权融资投资者作为企业直接拥有者,提供了更直接的资产控制权和监管能力,因而更适合为专用性程度高的项目融资。李竟成(2007)认为,股权融资相对于债务融资,有利于避免按市场规则强行清算带来的专用性资产价值损失,运用包络定理证明了专用性程度高的资产具有削减生产成本的作用,专用性程度高的资产以股权融资为佳。张维迎(1996)认为,由于资产专用性的存在会产生“套住效应”。随着对专用性资产的投资上升,交易双方的契约关系就会发生“根本性转变”,由原先的合作关系转变为垄断关系。而专有性投资带来的依赖性,使得投资者被交易对象要挟的机会和损害就越大,从而导致交易成本大幅上升。而通过上市战略实行股权融资,可把融资渠道进一步深化和丰富,满足企业成长对于专用资产的需求。

2 游戏直播行业资产专用性特征分析

游戏直播同时兼具网络直播和电子竞技两个新兴产业的特征,在产品资产、人力资产及带宽资产等方面体现出很强的资产专用性,这直接导致直播平台存在巨大的专有性投资。

2.1 产品资产高专用性

一个直播平台所专有的直播内容和节目生产能力是其具有高竞争力优势之一。而作为游戏直播平台,游戏赛事的转播权是最重要的专有性产品资产。2016年起,正是在移动电竞的带头、直播行业的促动下,电竞赛事重新走上风口。作为游戏直播平台主要的直播资源,包括《英雄联盟》《DOTA》《王者荣耀》等知名游戏的年度赛事不仅占据着大部分的观众流量,更是游戏直播平台是否具有头部竞争实力的标志之一。虽然目前热门游戏资源层出不穷,但是主力玩家和平台观众与几大热门游戏的挂钩,使得专有赛事产品成为各大直播平台不可或缺的一部分,特别是对于热门赛事的独家代理,在用户热度吸引和平台广告效应上都具有不可替代的作用。因此,各大直播平台每年都会投入大额资金,以取得对于年度不同赛事的转播权,同时不惜重金打造专属于平台的独家赛事。

2.2 人力资产高专用性

游戏直播平台涉及的人力资产主要是主播资产和观众资产。网络主播作为观众与直播平台联系的中介,在平台吸引流量、制造舆论、打造特色等过程中发挥着举足轻重的作用。由于马太效应(Matthew Effect)的存在,观众资源更容易向知名大主播流动,这促使平台知名的主播占据了大部分的观众资源,成为各大直播平台争抢的重要资产。这更是加剧了人力资源的专用性,由于知名大主播的高吸引力和稀缺性,各大平台在成长过程中都难以回避地通过高薪投资的方式签约人气主播。同时,观众资产也具有高专用性。游戏直播互动的内容具有专业偏向,需要观众对于直播内容具有一定程度的了解和涉猎,而要达到流量的停留,甚至需要观众对游戏具有一定的热爱和沉迷。因此与普通直播平台的全民观众不同,游戏直播观众在量级上具有一定的固定和专用性。在行业经历洗牌调整之后,“虎牙”、“斗鱼”等头部直播平台领先优势较为明显,新兴直播平台则需要在资产和内容建设上进行更大的投资才能吸引用户。

2.3 带宽资产高专用性

由于特殊的直播业务特性,公司运营高度依赖现代化传输网络,其难以避免的就是高额的带宽成本。目前国内带宽计费方式有内容分发网络(下称CDN带宽)和流量带宽两种,在线直播源码平台往往采用CDN带宽,网络运营商根据平台每月流量峰值,对CDN带宽费用进行计算。相对于制造业企业占大份额的固定资产投入,直播平台每月居高不下的带宽成本更具有不可逆转性和专用性。由于国内带宽服务商竞争少,垄断市场的存在使得成本很难降低。随着5G时代到来,各大平台相继推出高清1080P和蓝光4K直播线路,更高的清晰度在带来更好的观看体验的同时,带宽成本也越来越高,平台必须不断地升级带宽线路以争取更高的市场份额,每个月大规模的成本支出也是直播行业被评论为“烧钱行业”的原因。

2.4 专用资产引发的股权融资需求

正如上述分析,对于游戏直播公司来说,观众和流量是发展的生命线,而赛事、主播和带宽资产是平台的关键骨架,而由于这些资产的高专用性,面对激烈的市场竞争和行业洗牌,公司的专有投资也越来越大,对于资本的需求也越来越高。

从目前的行业格局看,各大平台还处于成长阶段,相对于极大资本需求,大部分公司还没有找到自己的盈利点,传统制造业的债券融资、银行贷款等融资方式难以适用于轻资产运营的商业模式。随着热潮的褪去,上市融资成为各大平台进一步发展的趋势之一。2018年,虎牙直播依托腾讯和欢聚时代的资本支持,成功在纳斯达克上市,成为游戏直播行业“上市第一股”;2019年7月斗鱼直播成功上市;但另一方面,由王思聪创立的熊猫直播却融资无门,停止运营。

3 虎牙直播平台上市表现分析

3.1 案例介绍

2012年,网络直播巨头“欢聚时代”为进一步开拓业务,推出游戏直播业务,即虎牙直播,成为国内首家开展游戏直播业务的公司。2018年5月11日,“虎牙直播”在纳斯达克挂牌上市,共发行了1500万股美国存托凭证,以12美元为发行价区间上限,募集资金1.8亿美元,当天市值突破30亿美元,成为中国第一家游戏直播上市公司。

而在一年前,虎牙准备赴美上市,前期估值只有13亿美元,只有当时行业头部对手“斗鱼直播”市场估值的一半。而通过成功上市,市值连翻三倍,成为“直播一哥”的有力竞争者,并且据公布的2019年第二季度财报显示,虎牙直播上市后实现连续性的季度盈利。

3.2 虎牙直播上市表现分析

作为“游戏直播第一股”的虎牙直播在IPO后对专有性资产的影响如何,到底有没有获得很好的成长性机会,本文从财务与市场表现、平台竞争力和运营正规化等方面分析。

3.2.1 财务实现连续盈利

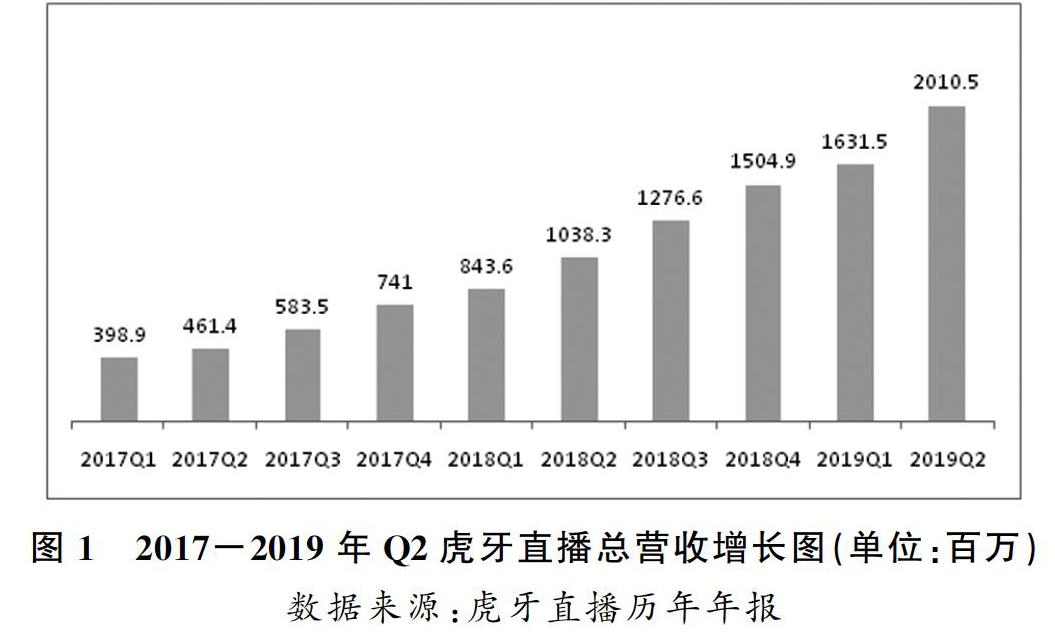

2018年虎牙直播年度财报显示,平台全年总营收46.634亿元,同比增长113.4%,全年归属于虎牙的净利润为人民币4.609亿元。平均月活跃用户数达1.166亿,同比增长34.5%,付费用户数同比增长73.1%。其中移动端月活跃用户超过5000万,用户次月留存率继续保持在70%以上。此外,移动端用户还表现出更强的变现能力以及更高的付费转化率,在2018年第四季度继续贡献80%以上的直播收入。市场份额提升、收入增长、成本下降等利好因素大幅拉动了毛利润的提升,2018年第四季度虎牙的毛利润为人民币2.386亿元,同比增长120.7%,毛利率从2017年的14.6%增加至2018年的15.9%。

3.2.2 股票市场稳步上涨

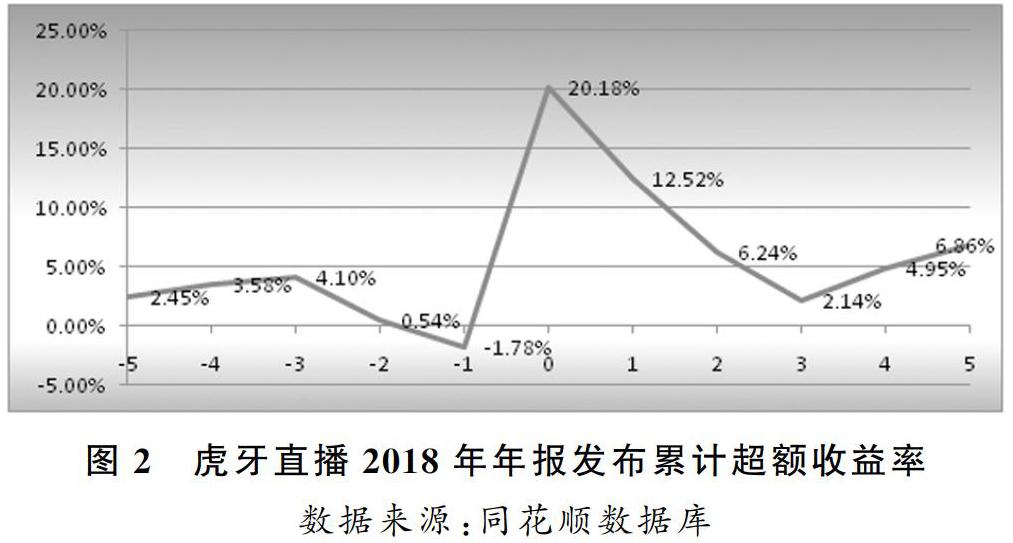

可以看到的是,对于这支中国游戏直播上市第一股,资本市场的预期是向好的。在2018年5月11日开盘后,虎牙直播连续多日上涨,并在6月15日达到50.82美元的最高价,上市第一个月的股票价格上涨达到126.59%。而在公司2018年年报的披露,业绩表现优异的年度报告使得虎牙直播在年报披露期间获得了正向的超额累计收益率(CAR),并一度超過20%。这充分表明,上市后优秀的财报结果和连续的盈利使得市场打破了对公司可持续发展能力的疑虑,同时对于公司长期未来的表现,市场也是持有客观看好态度的。

3.2.3 资本吸引力大幅提升

虎牙在IPO中共筹集了1.8亿美元,加上2018年3月腾讯资本投资的4.6亿美元,虎牙在去年就融资超过6.4亿美元,约43亿人民币。同时依托上市公司优势,在资本市场寻求额外融资,以筹措资金配合公司扩张战略。2019年4月,虎牙向美国证券交易委员会(SEC)递交后续公开发行文件,公开增发募股定价为每股美国存托股票(“ADS”)24美元,按照最多发行2116万股ADS的规模,通过增发A类普通股募资约5.5亿美元。如表2所示,在和首要竞争对手斗鱼直播的对比中,虎牙上市之前各大资本明显看好斗鱼的未来发展,这体现在投资方和投资数额都更大,投资时间也更提前。而虎牙的成功上市,大大提升了平台对腾讯为首等各大资本的融资吸引力,更主要的是把融资渠道扩充到了整个资本市场。这对于进一步提高平台发展潜力,稳固行业龙头地位,进一步增强自身竞争力起到了重要作用。

3.3 虎牙平台竞争力分析

在成功上市之后,虎牙直播凭借着融资优势,在各方面都进一步加大了专有投资,提升了自身作为行业领先企业的竞争力和吸引力。

3.3.1 观众用户吸引力

根据2019年第二季度财报数据显示,在游戏内容类直播主流平台中,虎牙直播移动端平均月活跃用户数量为5590万,同比增长31.1%;付费用户数为490万,同比增长46.7%,月活跃用户数量遥遥领先于其他游戏直播平台,凭借着其在游戏细分和主播管理等方面的模式优势,实现了全平台月活跃用户数量第一的成绩。

3.3.2 游戏赛事控制力

虎牙平台全年赛事直播总数超过400个,包括英雄联盟国内联赛、全球总决赛和王者荣耀职业联赛等在内的110多个知名电竞赛事在平台不间断轮播,年度总观看人次超16亿。同时,虎牙深入贯彻差异化战略,通过平台自办各类赛事,形成高人气自有电竞赛事节目和品牌,既吸引流量和用户,也持续为平台筛选和培养优秀的主播。2019年平台成功举办的王者荣耀联赛等近20个赛事,正成为独家优质赛事IP,观看人次已超过6亿人次。

3.3.3 平台主播保有量

根据主播大数据平台小葫芦发布的《2018年度全平台直播行业白皮书》显示,虎牙主播人数、开播频次和直播时长等指标,都排名行业前列。凭借其特有的“工会+主播”模式,在邀请和培养优质主播方面具有市场优势,虎牙的主播大多拥有强大的号召力和独特的个人魅力,进一步增强了平台吸引和留住用户群体的能力。

4 总结

本文基于资产专用性这一资产特征,分析其对于游戏直播平台上市股权融资和企业成长的影响。具体以虎牙直播为例,通过分析游戏直播这一资产专用性强、需要巨大专有投资的行业,发现专用性资产最终是通过影响企业的资金需求来影响企业的融资结构,企业高资产专用性导致的资金需求与传统融资渠道的不匹配会产生巨大的上市动机,而上市股权融资成功可以为企业发展带来了更强大的资本和更广阔的发展空间,提升企业发展后劲。

随着产业的深入发展,可以预见的是游戏直播行业即将迈入全新阶段,要想在激烈的市场竞争中成为有力的角逐者,各大平台不仅要看到上市所带来的利好,更要看到的是通过战略布局提升平台竞争力与规范性,不断创新以满足社会受众多样化、个性化的需求。

参考文献

[1]Minkler,L.,and J.Vilasuso.Agency Costs,Asset Specificity and Capital Structure of the Firm[J].Journal of Economic Behavior and Organization,2001,44(1):55-69.

[2]Williamson,O.Transaction Cost Economics: The Government of Contractual Relations[J].Journal of Law and Economics,1979,22(2):233-261.

[3]Williamson,O.Corporate Finance and Corporate Governance[J].The Journal of Finance,1988,43(3):567-591.

[4]甘秀文.基于生命周期理论的科技型企业融资策略探究[J].财会通讯,2015,(05):18-21.

[5]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12-20+27.

[6]刘辉.行业吸引力与上市公司成長性:基于二维成长模型的分析[J].商业研究,2015,(07):158-163.

[7]李竟成.基于资产专用性的企业融资决策研究[J].财会通讯(学术版),2007,(09):76-78.

[8]陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[J].经济研究,2004,(04):50-59.

[9]魏文兰,李红松.中小板上市公司高成长特征研究[J].财会通讯,2015,(11):43-45.

[10]姚明安.大股东持股特性与股权融资偏好——对我国公司股权融资偏好的解释[J].财会通讯,2017,(24).

[11]张维迎.企业的企业家 ———契约理论[M].上海:上海三联书店 ,上海人民出版社 ,1995.