金融素养对家庭住房资产和负债的影响研究

2020-05-09 13:41连泽凯

现代商贸工业 2020年9期

关键词:金融素养

连泽凯

摘 要:金融素养指的是消费者财务债务规划、储蓄和积累财富的能力水平。通过因子分析方法得出代表家庭户主金融素养水平的变量,并使用Probit和Tobit模型研究了户主金融素养水平对于家庭住房资产和负债的选择及其额度的影响。从实证得出,金融素养水平对于家庭持有住房资产可能性及其额度以及背负住房负债的可能性及其额度都具有显著的影响。进一步地认为,金融素养对于家庭持有住房资产可能性和额度的影响是具有时间滞后性的。

关键词:金融素养;家庭金融;家庭资产

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.09.057

0 引言

近年来,家庭金融一直是一个研究热点,其中家庭的资产和负债情况以及其影响因素是家庭金融的一个核心问题,家庭的资产负债状况能够直接影响到家庭的消费支出、效用水平、养老承受能力甚至对生活和社会的满意程度。根据中国经济趋势研究院发布的《中国家庭财富调查报告》数据研究,2017年我国家庭人均财富为194332元,与2016年相比,家庭人均财富的增长幅度为14.94%。这一增长速度高于GDP的增长速度,这意味着家庭财富积累的速度比较快。家庭资产或负债的扩张可以使家庭财富增加,这一过程的背后是复杂的家庭消费和投资行为决策,越高的金融素养水平可以使得居民做出更加科学合理的跨期消费计划和合理的负债行为。然而,根据以往的相关研究,中国消费者的金融素养处于中等甚至偏低水平,结合我国发展的现状,本文尝试回答金融素养水平对于家庭住房资产和负债的配置过程产生怎样的影响?

根据OECD的定义,金融素养指的是在不同的环境下,消费者本身对于金融风险和金融概念理解与应用的水平,能够根据实际情况作出科学合理的决策并改善个人和社会的金融福利。在现有的大部分相关研究中已经证实了,消费者金融素养水平与家庭投资、消费行为决策关系非常紧密,被认为是影响家庭金融行为的重要因素之一。综合来看,关于金融素养的研究主要分为两个方向:一是对一个国家或地区消费者的金融素养水平及其特征进行测量和分析;二是研究金融素养水平对于家庭资产结构配置、负债选择、投资方式等家庭金融行为的影响机制。Lusardi和Olivia(2014)通过简单语句测试对消费者利率计算、通货膨胀理解和风险意识三个方面进行测试,从而达到测量金融素养水平的目的。吴锟和吴卫星(2017)、刘国强(2018)在此基础上,用因子分析的方法利用测试题回答结果构建了金融素养水平变量,目前为止针对我国消费者金融素养水平的测量研究中,均认为我国消费者整体金融素养水平较低,且存在城鄉、年龄等差异。在第二方面的研究中,Lusardi等(2007)认为,金融素养对于消费者的金融行为能够产生影响,这导致较低的金融素养水平下家庭资产积累较少,因为家庭金融素养水平低代表着对于其退休规划和财务管理的水平和方法都较差。吴卫星等(2018)则通过研究发现金融素养与持有负债水平表现出正相关关系,同时更高的金融素养可以降低过度负债的概率。

本文利用微观调查数据,通过因子分析构建家庭户主金融素养变量,利用Probit模型和Tobit模型分析户主金融素养水平对于家庭住房资产和住房负债的影响。本文研究的主要意义体现在:首先,本文联立了家庭资产和负债之间的相互关系,通过双变量联立方程考虑二者之间相互影响的联系;其次,单独考虑住房负债,相对于部分研究笼统的关注家庭总负债能够得出更加有说服力的结果。

1 研究设计与数据来源

本文的研究设计中,首先,通过因子分析构造出金融素养水平变量,然后,在Probit模型中研究金融素养对家庭是否参与住房市场和背负住房负债的概率影响;其次,通过Tobit模型研究金融素养对家庭住房资产和住房负债的额度大小的影响。

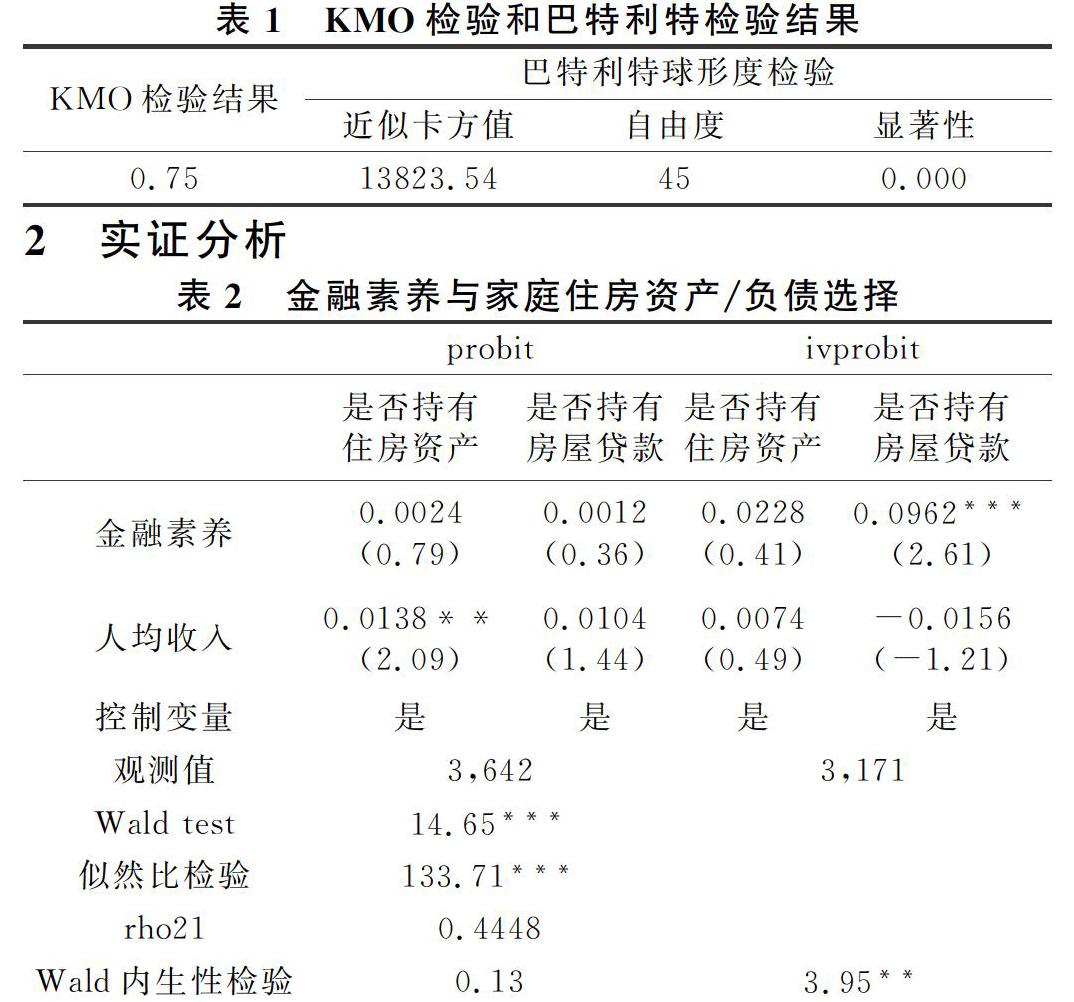

研究的数据样本我们选择中国家庭追踪调查(CFPS)在2014年的微观入户调查数据共3907个有效的样本家庭观测值,通过数据中户主对于金融素养相关知识的回答结果,使用因子分析构造出金融素养水平变量。表1是对所得数据进行KMO检验和巴特利检验,目的是测验是否具备因子分析的基础,表中结果表明,KMO值为0.75,说明所选数据能够进行因子分析。

2 实证分析

对于金融素养与家庭住房资产/负债的影响,我们得到表2的Probit模型估计结果,Wald检验和似然比检验同样都证明了双变量Probit模型相比于单变量Probit模型更适合解释家庭住房资产/负债行为。工具变量的使用上,一阶段估计F值和工具变量t值可以证明工具变量的外生性并排除弱工具变量问题。同时我们也发现对于是否拥有住房资产变量,金融素养变量并没有特别强的内生性存在,这说明相比于住房负债的选择来说,家庭金融素养对于住房资产变量相对外生,列3的结果是有偏的。之所以出现这样的结果,可能的原因是住房对于家庭尤其是我国的家庭来说是一种刚需型的资产,投资属性并不强。双变量Probit的ρ值为正,意味着家庭的住房资产和住房负债是正相关的,即住房负债越高,家庭金融资产越高,此结果和谢绵陛(2018)一致。同样地,估计结果表明金融素养越高,拥有住房资产和背负住房贷款的可能性越大,其中列4中背负房贷的系数十分显著为正。

表3报告了金融素养水平对家庭住房资产和负债额度的影响实证结果。金融素养水平越高,家庭持有住房资产和住房负债的额度均越高,但二者的系数均未达到显著。与Probit回归结果十分类似的是,金融素养水平变量虽然都排除了弱工具变量的可能性,且内生性检验也呈现了相同的结果,即金融素养变量只在住房负债模型中具有显著的内生性,这里面的原因同样是因为长期贷款中,贷款者会随时间变化积累经验提升金融素养,从而导致内生性。

综合金融素养对于家庭住房资产和负债的影响研究结果来看,家庭户主金融素养水平越高,能够显著增加家庭持有住房负债的概率和额度,对于持有住房资产负债的概率和额度均无显著影响。对于内生性检验结果,金融素养变量在住房负债中具有内生性。这里面的原因是因为金融素养与长期贷款的内生性较为明显,长期贷款一般在家庭负债中占比较高,对家庭资产负债状况影响比较大,这促使了家庭会更加关注这方面的借贷知识,反过来不断积累经验提高了金融素养水平,这个结果与吴卫星(2019)等研究结果相同。

3 结论与展望

研究结果主要分为以下几点:第一,对于金融素养水平越高的家庭,持有住房资产的可能性及其额度会越大;第二,家庭金融素养水平越高,能够显著增加其背负住房负债可能性及其额度;第三,金融素养水平对于是否持有住房负债及其额度中具有显著的内生性,本文认为金融素养在长期借贷中会因为参与借贷市场而获得经验的提升导致金融素养的提升,导致了内生性的来源。

参考文献

[1]刘国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018,(03):1-20.

[2]吴卫星,吴锟,王琎.金融素养与家庭负债——基于中国居民家庭微观调查数据的分析[J].经济研究,2018,53(01):97-109.

[3]吴锟,吴卫星.理财建议可以作为金融素养的替代吗?[J].金融研究,2017,(08):161-176.

[4]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(04):62-75.

猜你喜欢

财税月刊(2018年2期)2018-05-17

现代管理科学(2018年1期)2018-01-11

考试周刊(2018年1期)2018-01-06