基于价值链分析的烟草机耕专业化服务成本控制实证研究

2020-05-18 08:57陈治锋张敏操张洪陈鹏峰彭孟祥王建文段美珍钟越峰邹新媛李建勇

中国烟草学报 2020年2期

陈治锋,张敏,操张洪,陈鹏峰,彭孟祥,王建文,段美珍,钟越峰,邹新媛,李建勇

1 湖南省烟草公司长沙市公司,湖南省长沙市雨花区劳动东路359号,410007;2 湖南省教育科学研究院,湖南省长沙市开福区蔡锷北路教育街11号,410005;3 湖南省烟草公司张家界市公司桑植县分公司,湖南省桑植县澧源镇文明路,427100;4 湖南省烟草公司长沙市公司浏阳市分公司,湖南省浏阳市金沙北路868号,410300

服务是用于出售或连同产品一起提供的活动、利益或满足感,是服务供应商与服务消费者之间的一种交互关系[1]。随着现代农业发展,农民合作社等新型农业经营主体不断壮大,助推了乡村振兴战略的实施。国家烟草专卖局十分重视现代烟草农业建设,在行业的指导扶持下,烟农合作社按照“种植在户、服务在社”的原则,开展了育苗、机耕、植保、烘烤、分级等环节的专业化服务。随着烟农合作社服务规模的扩大,服务成本攀升,导致服务质量和盈余水平下降,成为持续健康发展的瓶颈。成本控制的设计是否合理、高效、科学直接关系到企业的生产经营活动[2]。舒志彪[3]指出,只有生产出比盈亏平衡点更多的产品,企业才能在产品成本继续下降的情况下获得收益。李梦苏等[4]认为,基于价值链的成本管理,不仅要考察企业内部价值链成本,而且要考察企业外部价值链成本。本研究应用价值链分析理论,就湖南浏阳烟农合作社的机耕专业化服务成本控制进行实证分析,旨在探索出符合实际的降本、增效方法及路径,为经济相对发达烟区的专业化服务提供参考。

1 烟农专业合作社专业服务成本构成

《农民专业合作社财务会计制度(试行)》规定:“合作社的生产成本是指合作社直接组织生产或对非成员提供劳务等活动所发生的各项生产费用和劳务成本”。吕守明等[5]认为,合作社的生产(劳务)成本是为了生产某一种产品 (获得某一使用价值)而在生产要素上耗费的资金价值,并应从其销售收入中得到补偿的价值。胡克训[6]认为,从事劳务或服务的合作社成本,包括供服务用的有形物质(种子、肥料、农药等)、无形物质(技术、专利、信息等)的价值、开展劳务(服务)过程所发生的各项物质费用和人工费用。张浩然等[7]认为,专业化服务成本由服务队员的劳动报酬、设备运行费用、设备折旧费用及设备维修费用构成。综合上述文献,烟农专业合作社专业服务成本由对外提供劳务时支付或发生各种费用构成,包括生产(劳务)所耗费的原材料费、燃料及动力费、工资费、固定资产折旧费和修理费,以及其他有关费用。具体综合为三类:一类原材料及消耗性材料费用;二类生产(劳务) 过程中的人工费用;三类(货币性)消耗费用,如水、电、热、气、折旧费、维护费等。如浏阳市烟农专业合作社为成员提供机耕服务收费900元/hm2。但实际机耕专业化服务成本为742.5元/hm2(服务期间支付燃料费375元/hm2,计提农机具折旧90元/hm2,提取农机手工资270元/hm2,支付保险费1.50元/hm2,发生修理费6元/hm2)。

2 基于价值链分析的烟草机耕专业化服务目标成本控制

2.1 价值链分析理论

价值链的概念由美国哈佛大学商学院教授迈克尔·波特于1985年提出的,他将企业视作设计、生产、营销、交货及辅助过程中所进行的许多相互分离的活动的集合,这些活动的有机联系就形成了企业的价值链[4]。价值链分析,就是以价值链作为研究对象,分析其构成及链上每项价值活动的地位和相互关系、成本及其动因、占用的资产、盈利状况等来实现整个企业成本的降低[8-9]。

2.2 服务目标成本控制

毛洪涛等[10]认为,成本控制方法分为经验管理、科学管理、目标管理和动因管理四个阶段,成本控制方法由差异分析转型升级到价值链分析。党国英等[11]指出,基于价值链理论的成本控制方法有目标维、空间维、时间维和质量维四个维度。王伟[12]提出,成本控制有目标成本控制、标准成本控制、定额成本控制和作业成本控制四种基本方法。目标成本控制是一种系统、全面的成本控制方法,主要是对成本发生的整个过程进行控制。标准成本控制,即在成本控制过程中必须按照一定的成本指标进行。定额成本控制,即在成本控制过程中须以定额为前提。作业成本控制注重作业过程的控制,是将作业成本看成控制关键的一种成本控制方法[12]。本研究是从目标维度入手,即服务成本控制通过对服务目标成本的价值工程分析,选择最优方案以确定最低目标成本的方法。此方法主要通过提高功能和降低成本两方面入手,找出最优价值。

2.3 基于价值链分析的烟草机耕专业化服务成本控制

2.3.1 价值分析

价值工程又称价值分析,是一门新兴的战略管理技术,是降低成本提高经济效益的有效方法。它是以最低的寿命周期成本,可靠地实现产品的必要功能,着重于功能分析的有组织的活动。价值工程中的“价值”,是作为一种尺度提出来的,表明以某种成本耗费取得某种功能价值是否合理,是否值得,是否必要。价值高,说明有益程度高效益大好处多;价值低,说明有益程度低,好处不大。价值工程的一般表达式为[13]:V=F/C(其中:V为价值系数;F为价值化了的功能;C为寿命周期成本。)

2.3.2 计算功能评价系数

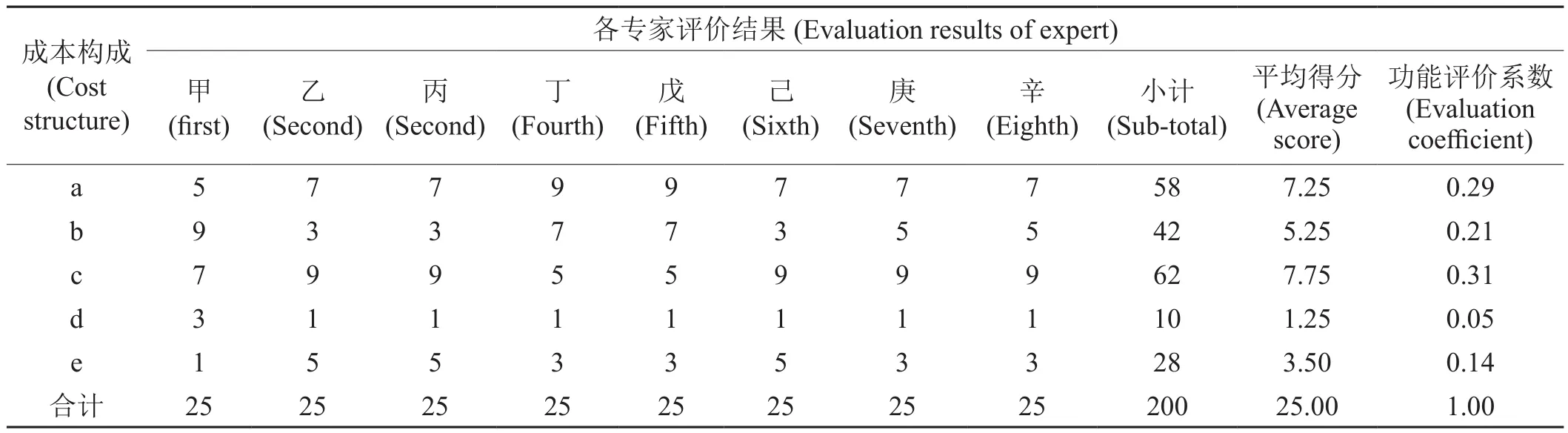

将燃料费、农机具折旧、农机手工资、保险费、修理费五个成本构成要素,按成本控制的五个关键环节,分别用a、b、c、d、e表示。为验证各环节服务成本高低与服务功能重要程度的匹配度,组织8名专家(分别用甲、乙、丙、丁、戊、己、庚、辛表示)采用德尔菲法进行打分,得出功能评价系数(见表1)。根据功能评价系数的计算公式,可以得出a~e五个成本构成评价系数依次为,0.29、0.21、0.31、0.05、0.14。按照价值工程原理,c、a、b所占的服务成本高。

表1 功能评价系数汇总表Tab.1 Summary table of function evaluation coefficients

2.3.3 计算成本系数、价值系数和成本降低额

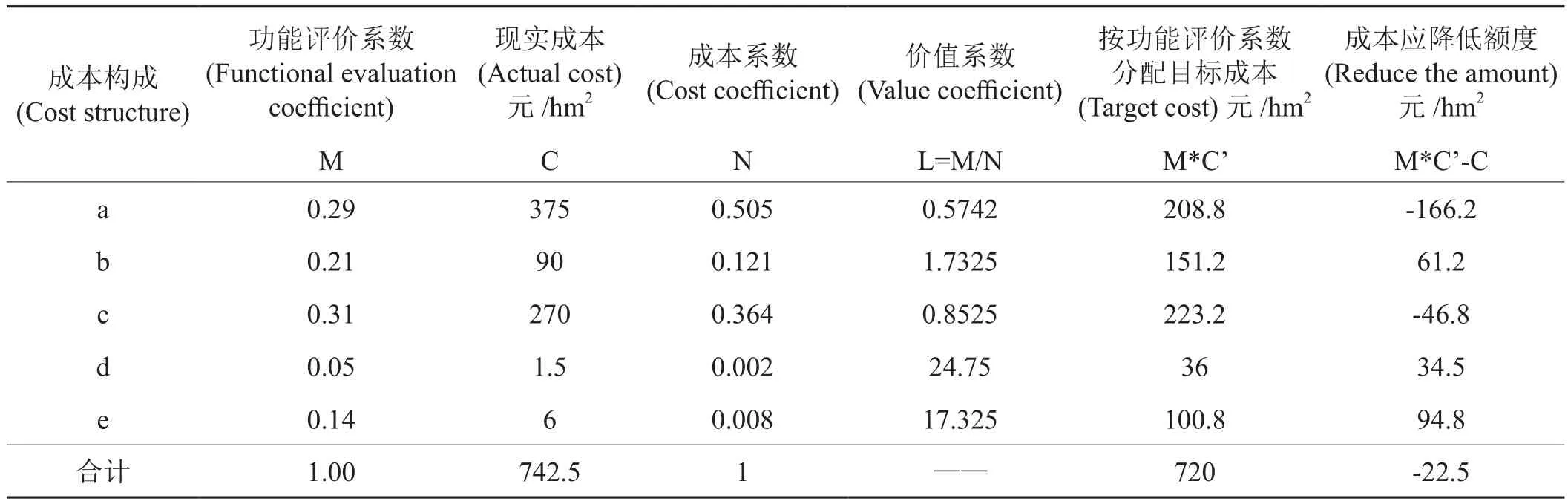

用字母M表示功能系数,用N表示服务成本系数[14],用L表示成本构成价值系数。根据烟农专业合作社实际情况以及参考其他产区的机耕价格数据,合作社机耕服务目标成本定位720元/hm2,用字母C’表示,具体计算见表2。穆晓央等[9]研究认为,根据价值工程的相关理论,当价值系数接近1时,说明两者比较匹配。从表2可知,c环节其功能与成本基本相适应。价值系数较高,说明成本投入少,成本构成d、e、b环节功能满足,但其成本相应投入低;价值系数偏低,说明该环节的成本投入过剩,即a环节成本投入过高[9]。

表2 各服务成本系数及价值系数计算表Tab.2 Calculation table of cost coefficient and value coefficient of each service

2.3.4 拟定降低成本措施

根据表2中的价值系数分析,a环节的成本费用与其功能的匹配,费用过高,功能略低。a环节是燃料费成本,若因用人不当、农机手经验不足、农机陈旧油耗量大、路途差异导致行程增加、空转运行时间长、工作效率低、燃油质量差等原因,势必造成燃料费增加。减低燃料成本措施有,一是加强对燃料采购管理,提高燃油品质,降低燃油成本;二是加强农机手的技能培训、使用管理与考核,规范农机操作和运行管理,控制油耗成本,提高劳动效率;三是加强农机保养和维修,及时更新零配件,降低油耗和提高功率;四是加强专业化服务管理,按就近原则分区域实施规模化、片区化机耕作业,科学合理规划作业半径,减少往返途中油耗;五是规范农机手合同管理,且提高意外保险金额,给农机手购买医保及社保等,提高农机手的归属管。通过制定并采取相应的措施,从而达到降低服务成本,提高其盈利及服务烟农能力的目的。

3 机耕专业化服务成本控制实证分析

3.1 研究对象简介

浏阳市是湖南省县级市,由长沙市代管,是省会长沙副中心和湘赣边区域性中心城市,在省会长沙半小时经济圈之内。2018年全市完成一般公共财税预算收入113.3亿元,全国百强排名第13位,城镇居民人均可支配收入预计4.6万元,农民人均可支配收入3.2万元,属经济相对发达的烟区。浏阳市十分重视烟农专业合作社规范发展,成立有烟农合作联社1个,烟农合作社8个,机耕专业化服务覆盖率100%。本研究选取金沙烟农专业合作社、金永烤烟种植专业合作社和方胜农机专业合作社三个合作社为试点,按照价值链分析及成本控制措施,就机耕服务成本控制进行实证分析。

3.2 成本控制前机耕专业化服务功能评价

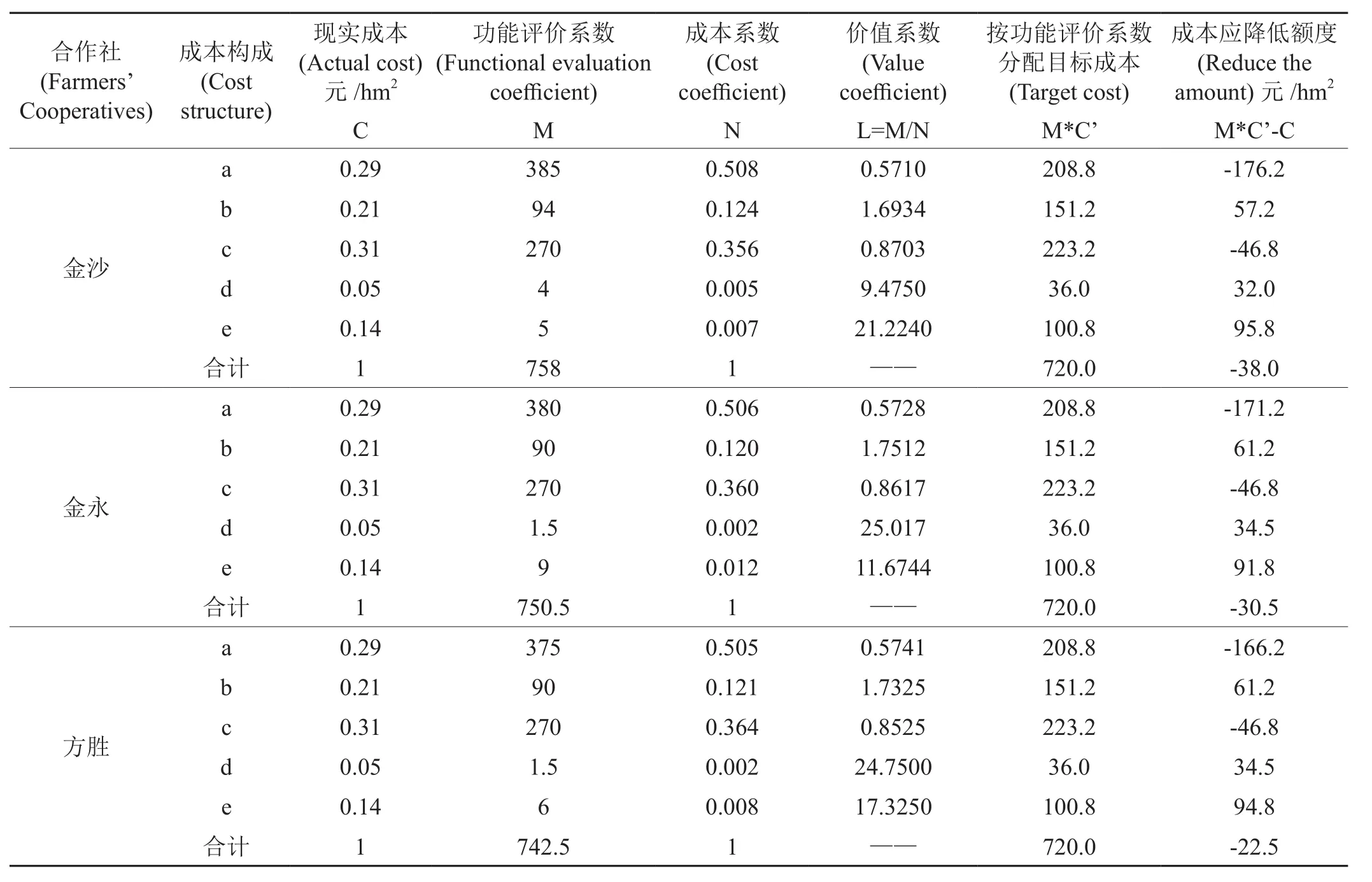

金沙、金永、方胜三个合作社均取1公顷烤烟坂田翻耕服务为样本,均严格按照机耕标准进行操作,经验收合格,仍收取服务费900元,成本按该合作社原有成本构成方式进行计算。服务成本及功能评价见表3。从表3可知,三个合作社的c环节功能与成本基本相适应,d、e环节成本均呈现投入偏低和a环节成本投入偏高的现象。分析表明,在成本控制环节,d环节的保险费和e环节的修理费,尚有可增加的可能,a环节燃料费尚有减少的空间。

表3 成本控制前机耕专业化服务成本及功能评价Tab.3 Professional service cost and function evaluation of machine farming before cost control

3.3 成本控制后机耕专业化服务功能评价

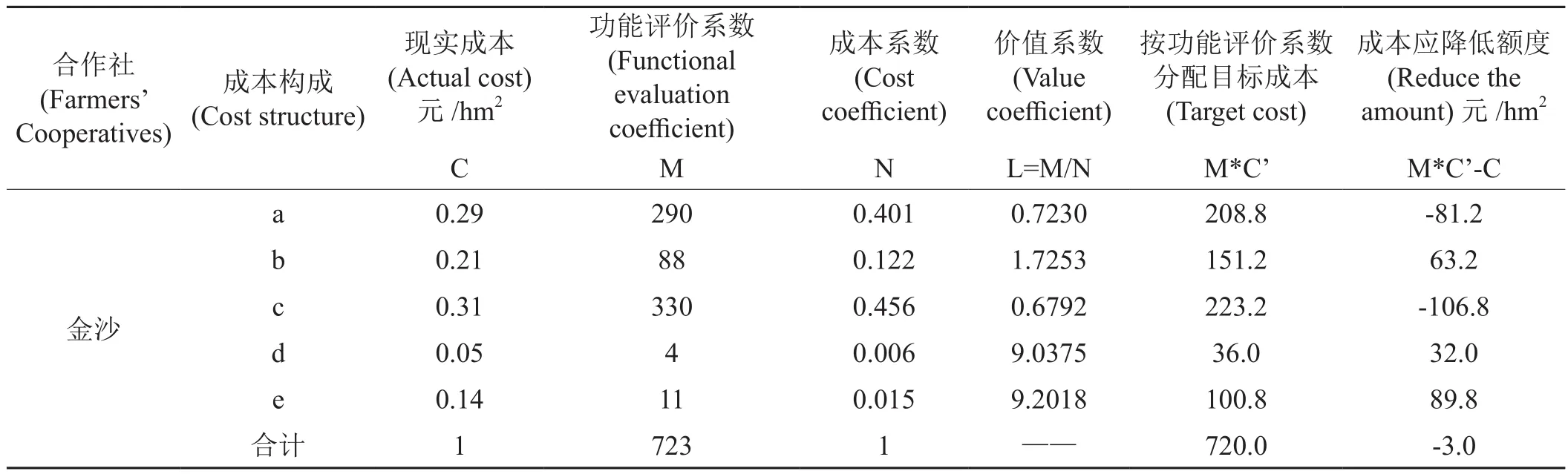

针对金沙、金永、方胜三个合作社现有成本构成情况,综合表3分析结果,分别采取成本控制方案。金沙采取定点采购燃油、开展技能培训、定期保养维护,并将单位油耗和修理维修费与工资挂钩的控制方案。金永采取规定使用高品质柴油、增加农机手工资并购置保险、调整油耗考核系数和统一服务调度的控制方案。方胜采取招标采购高品质燃油;实施农机手技能培训和竞争上岗,规范农机手操作;给农机手购买医保、社保及意外保险等商业保险;设立维修服务中心,实施定期保养维护;设片区经理,规范服务半径,统一农机调度和质量验收,降低路途损耗;将规范操作、单位油耗、维修及零配件损耗纳入农机手考核,并提高绩效权重等综合控制方案。根据功能评价系数和按照价值工程原理,计算三个合作社的价值系数,具体计算见表4。

表4 成本控制后机耕专业化服务成本及功能评价Tab.4 Specialized service cost and function evaluation of machine farming after cost control

续表4

3.4 经济效果评价

由表4可知,综合三个合作社成本控制后的价值系数,三个合作社的5个环节价值系数整体趋于合理,尤其是方胜合作社,通过采取综合降本措施,a、c环节功能与成本基本相适应,b、d、e价值系数虽有略高,但较控制前有明显减低。对方案实施后的经济效果,采用成本降低百分比作为评价指标来进行评价。采取成本控制措施后,金沙、金永、方胜的机耕服务总成本降低分别为4.62%、3.53%和3.43%,平均3.86%,其中方胜合作社a环节燃料费成本降低32%,b环节农机具折旧成本降低5.56%,表明该价值链分析方法是有效的。

4 讨论

随着行业高质量发展的深入推进,烟叶适度规模种植、专业化分工服务和集约化经营将持续推进。烟农合作社及其专业化服务势必成为烟叶生产减工降本、提质增效以及促进烟农增收和推进烟叶高质量发展的新型经济业态。专业化服务是一项系统工程,涉及到人、机、料、法、环等综合因素,成本构成各环节价值链紧密,且相互依存、相互制约,以顾客为关注焦点,在确保服务质量的前提下,实施服务过程成本控制,对推进合作社规范持续发展具有积极意义。

本研究利用现代成本控制方式方法——价值链分析,确定机耕专业化服务各环节的价值系数,得出燃料费是成本控制的重点对象,并提出降低成本的措施且实证分析。实证分析表明,除使用优质优价的燃油外,加强服务管理,规范服务半径,提高调度效率、降低路途损耗是减少燃油消耗、节省人力成本的关键。价值链分析方法是将机耕专业化服务成本,看作是整个机耕服务价值生产的一个环节,合作社通过优化价值链流程和科学调控,达到有效降低成本的目的。本研究为烟农合作社降低服务成本,增强服务烟农能力提供了一种有效的方法。

经济相对发达烟区的烟叶生产专业化和机械化程度高,与经济相对落后的烟区比,两者劳动用工成本、燃料资源、成员归属感及服务理念、农机具售后服务等均略有差异,控制的重点略有不同。相同点方面,两者均要突出提高农机手服务用工劳动效率、降低燃料费用和农机维修费用。不同点方面,经济相对发达的烟区则更倾向于招标采购使用高品质燃料、用优质的保障提升成员归属感、加大考核提升优质服务和降低成本、改进提升农机具保养等售后服务。而经济相对落后的烟区,更倾向于提高农机手工资、规范服务半径减少路途油耗和增加农机使用年限减少折旧费用。本研究虽以经济相对发达烟区的浏阳市烟农合作社为研究样本,但其研究方法和结论对其他烟区具有借鉴作用。

从广义上看,该价值链可向前延伸至农机具、燃料、售后服务等上游供应商,向后延伸至下游顾客——烟农环节。加上燃料费受市场波动影响较大和不同品牌农机具质量各异,对成本控制的精细度有一定的影响,故该价值链有待进一步拓展延伸。同时,本研究仅以机耕专业化服务为例,样本较为单一,加之《农民专业合作社财务会计制度》是试行稿,其会计科目、成本构成、成本核算标准等尚没有《政府会计制度》《企业会计制度》等制度健全,故本研究尚有一定的局限性,降低合作社专业化服务成本最行之有效的方法尚需深入研究。

猜你喜欢

——以韶关市为例

安徽农业科学(2022年14期)2022-08-04

现代农业科技(2022年4期)2022-03-08

南方农业(2021年21期)2021-10-25

农业技术与装备(2020年2期)2020-12-16

东坡赤壁诗词(2020年2期)2020-06-04

中国烟草学报(2019年4期)2019-09-04

东坡赤壁诗词(2018年3期)2018-07-16

吉林农业·下半月(2017年4期)2017-05-07

农家科技下旬刊(2016年12期)2017-02-14

农机使用与维修(2016年4期)2016-11-19