新个税法下医务人员薪酬个税筹划

2020-05-19 15:02李娅

商情 2020年16期

【摘要】本文以2019年1月1日实施的新个税法为依据,通过比较分析,寻找医务人员薪酬个税筹划点,提出筹划建议。

【关键词】新个税法;医务人员薪酬;个税筹划

随着医院薪酬制度改革的稳步推进,近年来医务人员收入水平普遍提高,对应纳个税的关注度也越来越高。2019年1月1日,新个税政策正式实施以来,减轻了普通工薪阶层税负。医院在严格履行代扣代缴个税义务的同时,如何利用好新个税法相关规定,为广大医务人员带来更大的节税收益具有重要意义。本文以《中华人民共和国个人所得税法(2018修正)》(简称“新个税法”)为依据,以医务人员薪酬为例,采用比较分析法,发现个税筹划点,提出筹划建议。

一、引言

新个税法改革,主要体现在以下几点:一是减除费用基数由“3,500元/月”调整为“60,000元/年”,增加子女教育、大病医疗、赡养老人支出等六项专项附加扣除;二是过渡期间(2021年12月31日前)全年一次性奖金可选择实行单独计税,也可并入当年综合所得计算纳税;三是薪酬收入按年计算个人所得税,由扣缴义务人按月或者按次预扣预缴税款,次年按需办理汇算清缴。

由于每位医务人员专项附加扣除情况不尽相同,利用税前扣除项目的个税筹划不在本文探讨范围内,每位纳税人员应本着诚信原则,完善自身专项附加扣除信息,最大限度享受个税红利。从薪酬构成上看,医务人员薪酬主要由基本工资和绩效工资构成,基本工资变动小,绩效工资更能体现实绩和贡献,在薪酬中占比更重,受影响因素也更多,相对不稳定。一般而言,绩效工资又分为月度绩效、季度绩效和年度绩效。因此,本文主要从全年一次性奖金和月薪波动两方面探讨医务人员薪酬个税筹划。

二、全年一次性奖金个税筹划

(一)全年一次性奖金两种计税方法比较

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,“居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,确定适用税率和速算扣除数,单独计算纳税;也可以选择并入当年综合所得计算纳税。”这意味着,在2021年12月31日前,全年一次性奖金有不同的计税方法可选择,这就为个税筹划提供了空间。

据统计,2018年全国卫生、社会保障和社会福利业城镇单位就业人员平均工资98,118元,各地区中,北京最高,为187,390元,山西最低,为64,300元。根据统计情况,分别设定情况一:全年薪酬98,118元;情况二:全年薪酬187,390元;情况三:全年薪酬64,300元;假定三种情况下年终奖比例均为10%,税前三险一金费用扣除为1,000元/月,专项附加扣除为2,000元/月。

方案一,全年一次性奖金单独计税。在此方案下,年终奖不并入当年综合所得,按全年一次性奖金收入确定税率和速算扣除数,单独计算纳税。收入情况一,综合所得88,306.20元,应纳个税0元,全年一次性奖金9,811.80元,应纳个税294.35元,全年应纳个税合计294.35元。收入情况二,综合所得168,651.00元,应纳个税4,745.10元,全年一次性奖金18,739.00元,应纳个税562.17元,全年应纳个税合计5,307.27元。收入情况三,综合所得57,060.00元,应纳个税0元,全年一次性奖金6,340.00元,应纳个税190.20元,全年应纳个税合计190.20元。

方案二,全年一次性奖金并入当年综合所得计税。在该方案下,全年一次性奖金并入当年综合所得计算缴纳个人所得税。收入情况一,全年综合所得98,118元,应纳税所得额2,118元,应纳个税63.54元。收入情况二,全年综合所得187,390元,应纳税所得额89,390元,应纳个税6,419元。收入情况三,全年综合所得64,300元,应纳税所得额0元,应纳个税0元。

(二)全年一次性奖金两种计税方法比较分析

通过对全年一次性奖金两种计税方法比较,发现:

收入情况一,全年一次性奖金单独计税比纳入综合所得计税多交个税230.81元;

收入情况二,全年一次性奖金单独计税比纳入综合所得计税少交个税1,111.73元;

收入情况三,全年一次性奖金单独计税比纳入综合所得计税多交个税190.20元。

进一步分析原因,情况一和情况三全年收入相对偏低,在年终奖未并入全年综合所得前,全年综合所得小于税前扣除项目,因而采用将全年一次性奖金纳入综合所得计税方法,可以更充分地享受税前扣除项目带来的节税效益。

收入情况二全年收入相对偏高,在年终奖未并入全年综合所得前,全年综合所得应纳税所得额为72,651.00元,适用10%的税率和速算扣除数,年终奖18,739.00元,适用3%的税率,因而采用全年一次性奖金单独核算的计税方法,可以享受年终奖以低税率计税带来的节税效益。

三、月薪波动筹划

根据新税法规定,“居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。”医务人员获得的薪酬由扣缴义务人按月预扣预缴,根据超额累进税率,当月收入越多,对应的个税税率也就越高,预缴的个税也越多,因此,月薪的波动幅度将对预缴税额的多少产生直接影响。

(一)月薪波动幅度比较

選取2018年全国卫生、社会保障和社会福利业城镇单位就业人员平均工资98,118元为研究对象,假定税前三险一金费用扣除为1,000元/月,专项附加扣除为2,000元/月。

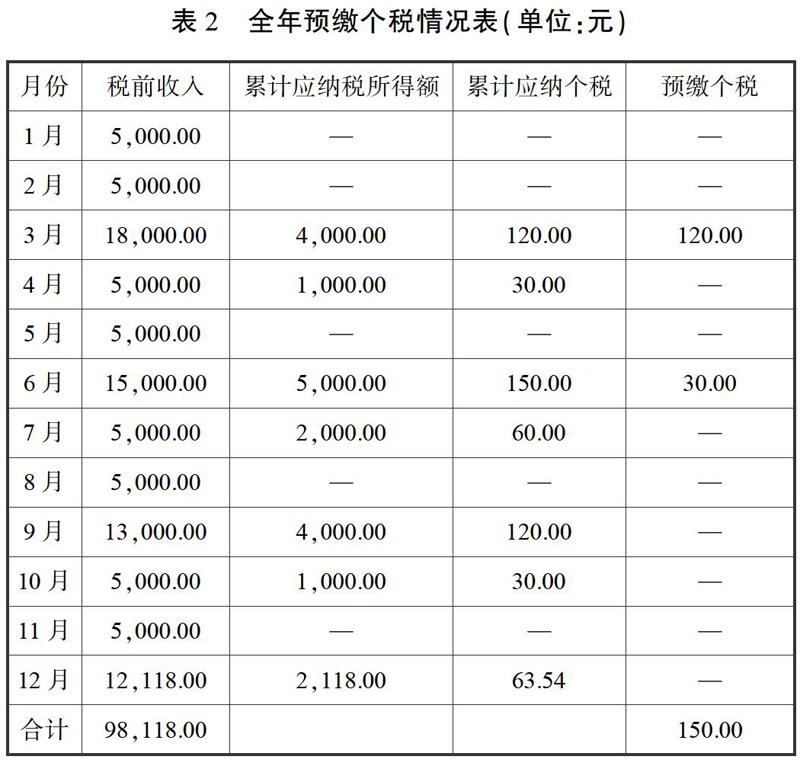

方案一,每月收入无波动,均为8,176.50元,则每月预扣预缴个税5.295元,全年预缴个税63.54元,全年综合所得按年应缴个税63.54元。

方案二,每月基本工资收入5,000元,根据绩效管理,3月、6月、9月、12月分别发放季度绩效13,000元、10,000元、8,000元、7,118元,则3月和6月分别预缴个税120元和30元,全年预缴个税150元,全年综合所得应纳个税65.34元。

(二)月薪波动幅度比较分析

在全年总收入一定的情况下,通过对方案一、方案二比较分析,发现:

方案一全年各月收入平稳,月薪波动幅度小,累计应纳税所得按月平衡增长,预缴个税与全年应纳个税相等,无需进行汇算清缴。

方案二受季度绩效影响,月薪波动幅度较大,部分月份收入显著偏高,导致当月累计应纳税所得突增,预缴个税显著增加,最终导致全年预缴个税高于年度应纳个税86.46元,增长136.07%,多预缴个税需次年3至6月通过年度汇算清缴申请退税。

四、结论及建议

在过渡期内(2021年12月31日前),应充分利用年度一次性奖金不同计税方法为医务人员作好个税筹划。一般来说,对于平时薪酬较低,年终奖较少的医务人员,选择将全年一次性奖金纳入综合所得计税方法;对于平时薪酬较高,年终奖较多的医务人员,应避开无效区间,选择全年一次性奖金单独计税方法。

新税法按年计算个税,在累计预扣预缴方式下,应充分考虑医务人员绩效工资带来的月薪波动幅度过大影响。建议尝试引入年总工资平均发放方法,对月度绩效波动较大的医务人员采用“丰月补歉”的方法人为预留,均匀分配,减少绩效工资影响下医务人员月薪波动幅度过大而引起的预缴个税偏高的情况,有效避免医务人员不必要的纳税、退税工作。

参考文献:

[1]王燕玲,王艳楠.浅析个人所得税税收筹划[J].纳税,2019(29).

[2]吴炳润,刘馨钰.新个税法下公立医院个税代扣代缴管理研究[J].财经界,2019(1).

作者简介:

李娅(1990-),女,汉族,硕士,重庆医科大学附属第二医院,研究方向:会计。