减税降费与中小企业劳动力需求

2020-05-20 07:56肖苏薇郑莎莎

现代营销·理论 2020年7期

肖苏薇 郑莎莎

摘要:减税降费政策作为应对经济下行的重要手段,为广大中小企业发展打了一针“强心剂”。中小企业是否因此扩大就业岗位,现在的研究没有一致的结论。本文构建结构向量自回归(VAR)模型,来分析减税降费政策对提高中小企业劳动力需求的动态效应。实证结果表明,减税降费是造成短期就业波动的重要原因,但长期来看税收政策很难直接对就业产生积极效应。因此,本文认为在短期内可对中小企业所处的生命周期来制定不同的税收优惠政策,而长期来看,宏观调控的重点需转向供给管理以实现稳就业的目标。

关键词:减税降费;企业综合税收负担率;结构向量自回归模型;中小企业

一、引言

中小企业占据了城镇就业的半壁江山,然而中小企业“小、散、乱”的特点造成了其在面临经济下行时无法维持劳动力需求的稳定。促进中小企业发展的政策众多,税收政策成为应对经济下行的重要手段。减轻增值税和企业所得税税负力度渐强。同时,城镇职工基本养老保险单位缴费比例的降低以及部分专项基金减半征收。其目的就是要将改革红利及时交到企业和人民手中,提高社会投资、就业、社会福利水平。

减税降费政策能否起到促进中小企业扩大就业岗位,实现政府“稳就业”目标的作用?现在的研究没有一致的结论。从理论上看,减税降费有助于降低企业资本成本,规模效应使得企业扩大生产规模进而扩大就业岗位,替代效应使得企业增加资本投入减少就业岗位提高。然而我国中小企业大多是劳动密集型企业,替代效应小于规模效应时,给予一定的税收优惠,具有增加劳动需求的效果(刘广洋2003、邓远军2006、彭鹏2016、倪浩2016)。此外社会保障费率的降低将直接减轻企业劳动力成本,为资金链安全和扩大就业提供可能性(白景明2019)。也有文献从实证的角度认为减税降费对提高劳动力需求的效果大小不确定。陈永伟、徐冬林(2011)利用VAR证明税收减免政策很难诱使寻求“减员增效”的企业增加就业岗位。薛凤珍(2014)以2001-2009年工业行业非上市公司分析企业所得税税负对就业的影响,发现随着企业税负的增加,就业人数反而呈上升趋势。这是因为我国中小企业大多生产经营水平较低,本身税负水平就不高。即使加大减税力度,企业所得税降低带来的边际收益也不能增加劳动需求。税负提高后,企业将通过增加劳动力雇佣、扩大生产经营来保持原有利润不变,劳动力需求量因而增加。现有阶段的文献仅从定性分析的角度阐述了减税降费对中小企业扩充就业岗位发挥积极作用,但鲜有文献利用近几年数据得到实证结果的支持。

二、模型构建与数据处理

三、减税降费对劳动力需求影响的实证结果及分析

由于本文采用时间跨度小的面板数据,因而不对两个变量进行单位根检验。经由AIC、BIC和QIC信息准则判断,本文将VAR滞后阶数确定为1。

VAR模型建立之后需要对模型的稳定性进行检验。当所有特征根的倒数都在单位圆内时,即减税降费政策对中小企业劳动力需求影响的VAR模型是稳定的。稳定性检验结果表明两个特征根的倒数分别为0.541和0.021,所有的点都在单位圆内,因此VAR模型具有稳健性,得出的估计结果是有效的。

探究减税降费政策是否影响中小板企业劳动需求量,需要通Granger因果检验来验证两者之间的因果关系。即检验企业综合税收负担率滞后一阶对就业增长率有无解释力。在95%的置信区间下,因果检验结果拒绝“aompre不是staff的Granger原因”的假设。说明税费变化是劳动需求量变化的格兰杰原因。由此证明我国减税降费政策对促进中小企业就业岗位的扩张有一定的作用。

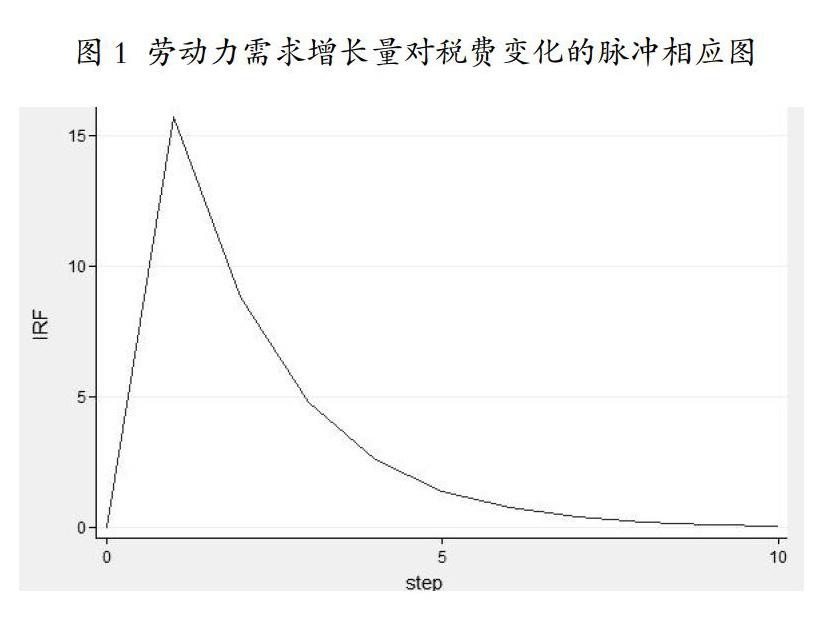

接下来研究减税降费政策对中小企业劳动力需求量影响的动态效应,下图给出了劳动需求量对1单位负的税费冲击的动态反应。图中横轴为冲击发生的滞后期数(年),纵轴为变量的响应程度。可以看出,一个标准单位的税费冲击,如减税降费政策的落实会对中小劳动力需求产生正的影响,即对就业有促进作用。并且这种正向影响在第2期达到顶峰,随后收敛于O。在短期内税收政策对就业产生影响较大,但是预测期超过5年时,政策效果不明显。

表4列出了税收和就业的方差分解结果。随着预测期延长,劳动力需求对税收的影响也逐渐加强。这是因为就业会带来经济增长,税基的扩大会增加税收收入。但是这种趋势在第5期后不再明显,且双方影响力的对比值为96.56%:3.44%。说明税收波动的根源在于国家的税收政策调控,因而本文将税收政策视为外生变量是合理的。另方面,减税降费政策是导致劳动力需求波动的重要因素。减税降费政策对劳动力需求的影响逐年上升。并在第8期其影响力达到峰值26.60%。说明短期内劳动力需求乃至就业受税收政策影响明显。该结果说明,短期中小企业的税收优惠政策有利于鼓励企业扩大生产规模、增加就业岗位。长期来看,税收政策的效果式微,政府应该从营造良好的营商环境、培育创新型企业等角度出发来推动经济增长,并实现扩大就业的目的。

四、结束语

在经济增长方式转变、经济结构加速调整的关键时期,“稳就业”作为六稳之首被摆在了更加突出的位置。它保障了居民拥有足够的购买力并向社会释放了经济利好预期。本文选择2014年-2018年深交所中小板企业为研究对象,考察税收政策与企业劳动力需求关系的影响,政策思考和建议如下:

第一,减税降费政策使得中小企业资本对劳动的替代效应小于收入效应。短期内,税收政策显著影响中小企业劳动力需求。从长期来看,减税降费虽然一定程度上能促進中小企业扩大就业岗位,但两者相关度并不高。因此税收政策可以作为短期刺激中小企业实现稳就业的工具。长期宏观调控应重点考虑供给管理。

第二,我国多数的中小企业属于劳动密集型企业,因而扶持中小企业对带动经济增长、扩大就业具有重要作用。但需基于行业生命周期的不同制定科学的税收优惠政策。对于初创期的中小企业可给予免税待遇,以提供更多的就业机会。对于成长阶段的企业可按发展速度与规模制定不同程度的优惠政策,以进一步发挥吸纳就业的能力。对于衰退期企业应在普惠性的减免政策基础上,给予适当的税费补贴,这有助于增强企业营商信心,减少中小企业退市比例以达到稳就业的目的。

猜你喜欢

大经贸(2018年8期)2018-09-27

中国管理信息化(2018年13期)2018-09-21

大经贸(2018年2期)2018-05-14

消费导刊(2018年1期)2018-04-14

现代经济信息(2017年12期)2017-06-27

紫光阁(2017年6期)2017-06-15

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11