东道国国家风险在投资路径中如何影响人民币国际化

2020-05-21 09:56李宬锐李妍彬

国际商务财会 2020年4期

李宬锐 李妍彬

【摘要】文章基于EIU国家风险模型的数据,对中国对外投资中17个主要东道国的国家风险与人民币国际化程度的关系展开研究。结果表明,综合来看,东道国汇率风险在投资路径中对推进人民币国际化有一定的积极作用,银行业风险对人民币国际化有一定的抑制作用,其他细分风险项和国家总体风险的影响并不显著。具体来说,在直接影响方面,东道国的汇率风险会刺激东道国居民对币值稳定的人民币的使用和存储偏好,而银行业风险则会抑制人民币国际化相关的金融服务建设,东道国国家居民和中国居民对国家风险的敏感性没有明显的区别。在间接影响方面,中国对外直接投资对东道国的政治风险和经济结构风险表现出风险偏好,而其他风险和国家总体风险的影响并不显著,这说明当前大部分中國投资者的投资目的偏向获取资源,但对资源的需求仍会受到汇率波动、主权风险和银行业风险等的一定影响。

【关键词】人民币国际化;对外直接投资;国家风险;东道国

【中图分类号】F832.6

一、引言

自20世纪70年代以来,以美元为中心的国际货币体系随着布雷顿森林体系的解体而逐渐转向多元化,但是进程缓慢。这种事实上美元依旧起主导作用的货币体系的弊端在2008年金融危机中给世界各国带来了难以估量的损失,至此之后建立多元化国际货币体系的国际呼声日益高涨。中国政府也在此次危机中意识到了不合理货币体系的危害,开始积极推进人民币国际化(the Internationalization of RMB)并取得一定成果。人民币国际化程度在2011—2018年7年间已经增长接近10倍。

针对如何推进人民币国际化的问题,已有研究认为实现路径主要有三条,分别是国际贸易、国际投资和金融平台建设。在国际贸易路径中,货币发行国进出口的不断增加将为该国货币发挥计价结算和投资功能提供更广阔的空间,与此同时,贸易规模增大后,该国货币的交易成本将下降,对发挥该国货币的主导作用产生利好,因此我国国际贸易的增加将有利于人民币国际化(黄卫平,2015)。在国际投资路径中,学界通常关注对外直接投资(Outward Foreign Direct Investment,OFDI),对外直接投资可以促进母国产业结构优化提升进而促进其经济发展,带动国际贸易规模增大,同时有助于母国金融机构的国际化,最终推动货币国际化,因此,我国对外直接投资的增加将有利于人民币国际化(叶华光,2010;涂永红,2017)。在金融平台建设上,货币发行国搭建境外金融平台能够拓宽该国货币跨境资本流通渠道,进而对推动货币国际化起到辅助作用,因此我国金融平台建设力度的增大将有利于人民币国际化(王景武,2014)。而当前,在中国经济进入新常态的背景下,增长迅猛的对外直接投资正代替增长放缓的国际贸易成为人民币国际化的新动能(涂永红,2017)。

我国对外直接投资的东道国目前主要集中在“一带一路”沿线,这些国家基于历史地理等原因,国家风险往往普遍较高。且2020年开局前后,大国博弈和地缘冲突日益升级,主要经济体股市和外汇市场较为动荡,众多东道国的政治经济等各种国家风险正不断增大。因此,在我国通过对外直接投资推进人民币国际化的进程中,东道国国家风险是需要重点关注的环境特征。具体来看,一方面,若东道国政局不稳、经济动荡、市场监管较差,投资项目的安全性将无法得到保证;若东道国政府效能低下,投资项目无法按期实施将增大投资成本;若东道国银行破产等金融领域风险较高,基于对金融风险传导的担忧,母国在该国的金融相关建设也可能减少。但另一方面,若东道国战乱不断,经济混乱,该国发行的货币汇率稳定性将无法得到经济支撑,该国从事交易的投资者和贸易商人将更偏好使用币值稳定的货币作为贸易结算、投资和储备货币,这可能给币值稳定的货币发行国带来促进货币国际化的利好(赵雪情等,2019)。所以基于推动人民币国际化的出发点,我们对东道国的不同国家风险与人民币国际化的关系不能一概而论,要区别对待。但当前分析东道国国家风险变化在投资路径中对人民币国际化的影响还主要集中在理论层面,相关领域缺乏实证支持,因此借助历史数据进行实证研究具有现实意义。它不仅有助于厘清不同国家风险在投资路径中究竟会对人民币国际化造成怎样的影响,帮助管理当局制定应对措施;而且在进一步比较不同国家风险的影响大小后,有助于为决策者给不同风险赋予不同的决策权重提供依据,从而探索更合理的风险决策模型,做出更优的投资选择。有鉴于此,本文参考权威机构对东道国国家风险的细分,实证分析东道国的国家总体风险和汇率风险、主权风险、银行业风险、政治风险和经济结构风险五种细分风险在投资路径中对人民币国际化的影响及其机制。

二、文献综述与研究假设

(一)文献综述

Cohen(1972)最早在货币职能上定义国际货币,Hartmann(1998)在此基础上提出货币国际化的程度取决于货币发行国之外的机构或个人使用其作为交换媒介、记账单位和价值储藏手段的程度。从这样一个普遍定义出发,IMI(2012)将人民币国际化定义为人民币在对外经济往来中担任国际货币的角色,在国际贸易和国际投融资中逐渐成为主要计价结算货币以及重要的国际储备货币。鉴于获得铸币税、提高国际贸易和金融交易效率、促进一国金融深化发展及其他国家战略意义的好处远远大于其弊端(陈雨露,2005;李稻葵,2008;Kannan,2009;陈建奇,2014),人民币国际化的战略和路径选择一直都是研究的焦点。目前已有较多研究对影响人民币国际化的因素展开深入的探讨,主要聚焦于国际贸易、对外直接投资和金融平台三个路径和货币发行国的自身因素(林乐芬等,2015)。中国经济在近年步入新常态后国际贸易增速放缓,但对外直接投资迅猛发展,成为推进人民币国际化的新动力(涂永红,2017)。众多学者研究发现,对外直接投资主要从三个方面推进人民币国际化:首先,对外直接投资能够优化母国产业结构并拓宽利用国内资本的渠道,促进母国经济实力的进一步上升,从而推进人民币国际化(李梅等,2012;张晓涛等,2016;涂永红,2017);其次,对外直接投资能够带动贸易规模进一步扩大,更利于母国选择贸易计价和结算货币(李梅,2012;林乐芬,2016;姚山,2016;涂永红,2017);最后,对外直接投资能够促进母国金融机构的国际化和本币离岸市场的发展,拓宽人民币跨境资本流通渠道,在我国大部分地区资本账户尚未开放的情况下,起到良好的补充作用(王景武,2014;涂永红,2017)。

在我国的“走出去”战略中,对外直接投资的主要目标国集中在“一带一路”沿线,但基于特殊的历史地理位置,众多国家经济结构脆弱、地缘冲突频发、金融危机不断,是许多投资机构的投资红灯区,因此东道国的各种国家风险对中国对外直接投资推进人民币国际化带来了巨大挑战(马赛,2017)。然而,现阶段仅有部分文献关注到东道国国家风险对人民币国际化的影响,且还处于理论分析阶段(黄腾,2019;马翩宇,2019),其他大部分研究则没有将东道国国家风险对OFDI的影响以及OFDI对人民币国际化的影响相结合,进行完整的研究。

国家风险最初是指由某个国家发生的事件引起的跨边界贷款损失风险,這种风险与企业或个人无关(Nagy. P,1978)。随着研究的逐步深入,其内涵现已扩展到政治、经济、金融和社会文化等方面(Dasta,1985;Duncan,2000;王海军,2012;周伟,2017)。从Usher(1965)开始,学界比较关注东道国国家风险对母国对外直接投资的影响,但就各分项风险如何影响OFDI的问题,学界一直尚未达成一致结论。在经济风险方面,部分学者运用中国企业对外直接投资数据构建计量经济模型,分析发现国家经济风险对中国企业对外直接投资产生了显著负向影响(王海军和高明,2012);但部分学者则发现东道国经济风险对中国企业对外直接投资影响不显著(Duanmu,2012;沈军和包小玲,2013)。在政治风险方面,部分学者发现政治风险会限制高风险国家参与国际贸易(Anderson,Mar-couiller,2002),部分学者却发现东道国政治风险显著抑制中国企业的对外直接投资(林良沛,揭筱纹,2017;黎绍凯,张广来,2018),但也有学者通过对中国OFDI数据分析发现,中国对外直接投资具有明显的政治风险偏好性(Buckley,2007;Kolstad,Wiig,2012;Ramasamy等,2012)。在汇率波动风险和信贷违约风险等金融风险方面,部分学者通过分析中国企业的对外直接投资,发现中国OFDI显示出很高的金融风险偏好性(沈军和包小玲,2013;王永中,赵奇锋,2016),但也有学者通过2000-2013年OECD的国家面板数据,发现金融风险对中国的OFDI有显著的负影响(王璐雯等,2017)。现有研究聚焦东道国的不同细分风险项对母国对外直接投资的影响,但忽略了这些风险在投资路径中对投资者母国货币国际化的影响效应。东道国国家风险对东道国居民选择使用和储藏的币种、母国投资者投资偏好以及投资效果等都会产生一定的冲击,探究东道国国家风险的上升对人民币国际化的影响,并且明确细分风险项各自的影响机制,对于帮助投资者合理规划投资区域,帮助决策者推进人民币国际化均具有重要的现实意义。

(二)研究假设

为了较为细致全面地分析各种国家风险的影响,本文参考众多研究中权威性较高且对国家风险划分较为细致全面的经济学人智库(EIU),将国家风险归为国家总体风险(Country Risk)和国家细分风险两类,后者进一步细分为汇率风险(Currency Risk)、主权债务

风险(Sovereign debt Risk)、银行业风险(Banking sector Risk)、政治风险(Political Risk)和经济结构风险(Economic structure Risk)。其中,主权债务风险主要评估主权或实体出现债务违约的风险;汇率风险主要反映一国货币贬值的风险;银行业风险反映一国主要银行出现破产或无力清偿债务而引发银行系统性危机的风险;政治风险主要评估政治稳定和政府效能;经济结构风险主要反映一国经济结构是否合理完善。而国家总体风险则是对上述五个方面细分风险的平均情况反映,由各个风险的平均值测算得到。

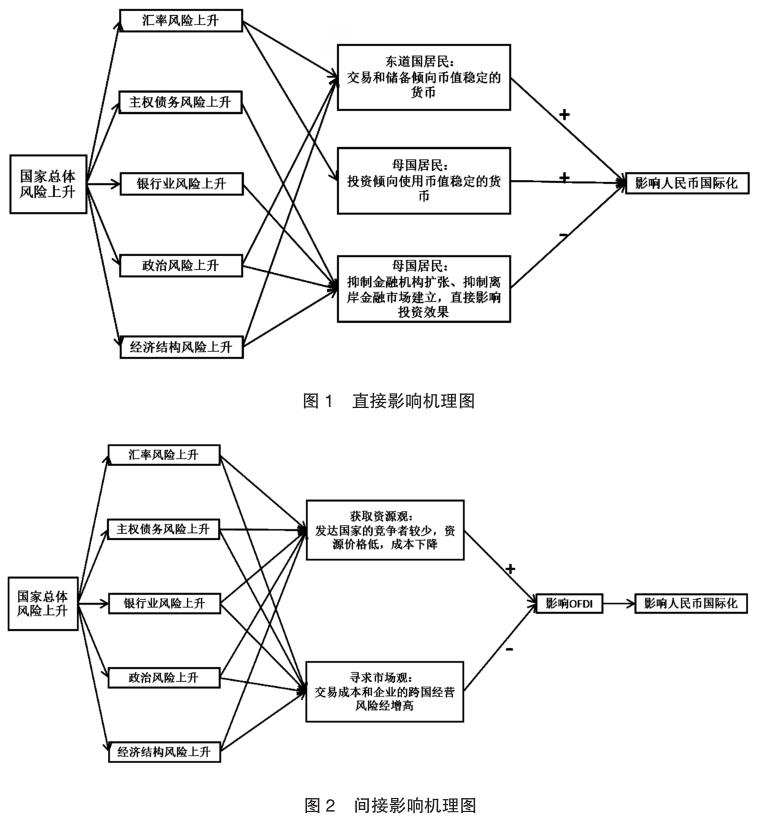

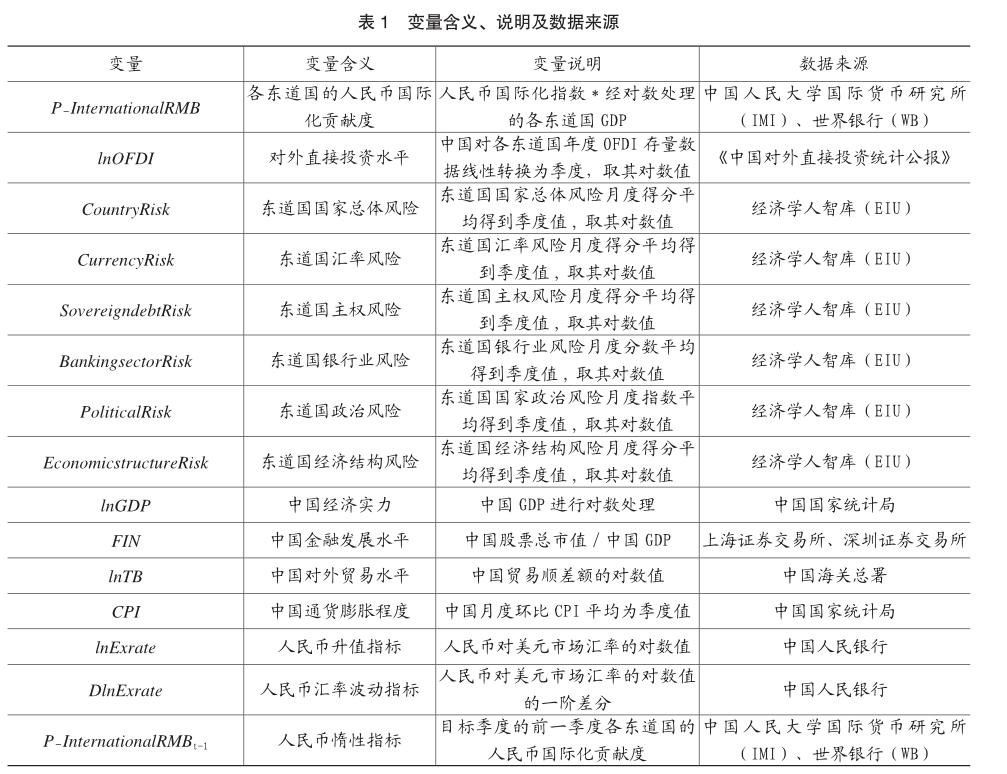

国家总体风险和各项细分风险在投资路径中对人民币国际化的综合影响均包含直接影响和间接影响两个方面,前者主要考虑五种国家细分风险对人民币国际支付功能和国际储备功能的直接影响(图1),后者主要通过先影响对外直接投资进而影响人民币国际化两阶段实现,因此影响实现的关键在于对外直接投资的相关情况(图2)。

1.东道国国家风险对人民币国际化的直接影响

基于V.K.Chetty的货币替代理论(1969),我们认为当与东道国货币汇率波动和贬值相关的汇率风险较高时,使用币值随市场波动较大的货币进行交易和投资将面临更多损失的可能,此时,东道国居民在利益的驱动下自然会增强对币值相对稳定的人民币的使用偏好,直接提高人民币的国际支付功能进而促进人民币国际化,而母国投资者则会增加投资币种中币值稳定的比重比例,这可以直接增大人民币在该国的流通量,进而提升人民币的国际支付功能和国际储备功能。

若东道国的主权债务违约风险和银行业风险较高时,其与其他国家的金融往来、其国内的金融活动均会相对减少,该国的金融建设基础和相关制度建设较他国将更加薄弱,考虑到金融风险传导的可能性,母国金融机构在该国的扩张和离岸金融市场的建立将会受到抑制作用,使得对外直接投资促进人民币国际化的效果大打折扣,对人民币国际支付功能的提高带来负面影响,进而抑制人民币国际化。

在政局不稳定性较高、经济结构性风险较高的国家,一方面东道国居民在选择储备货币类别上,会更倾向币值稳定的货币,这对提高人民币国际储备功能有利;另一方面东道国政府的低效率和不完善的经济环境将不利于金融环境的建设,影响母国金融机构在该国的机构扩张,进而影响人民币国际化的效果。因此,二者在投资路径中对人民币国际化的直接影响究竟如何,将由东道国和我国居民对风险的敏感程度相对大小决定。

因此基于以上分析,本文提出以下假设:

H1:东道国汇率风险上升将对人民币国际化产生积极的直接影响。

H2:东道国主权债务风险上升将对人民币国际化产生消极的直接影响。

H3:东道国银行业风险上升将对人民币国际化产生消极的直接影响。

H4a:当东道国居民对该国政治风险的敏感程度更高时,东道国政治风险上升将对人民币国际化产生积极的直接影响。

H4b:当我国居民对东道国政治风险的敏感程度更高时,东道国政治风险上升将对人民币国际化产生消极的直接影响。

H5a:当东道国居民对该国政治风险的敏感程度更高时,东道国经济结构风险上升将对人民币国际化产生积极的直接影响。

H5b:当我国居民对东道国政治风险的敏感程度更高时,东道国经济结构风险上升将对人民币国际化产生消极的直接影响。

H6a:当产生积极直接影响的国家细分风险对人民币国际化的影响更大时,国家总体风险上升将对人民币国际化产生积极的直接影响。

H6b:当产生消极直接影响的国家细分风险对人民币国际化的影响更大时,国家总体风险上升将对人民币国际化产生消极的直接影响。

2.东道国国家风险对人民币国际化的间接影响

在对外直接投资中,企业、金融机构往往从自身利益出发行事,不以人民币国际化为目标(马赛等,2017),目前学界对我国对外投资的目的存在寻求市场和获取资源两种观点。在五种国家细分风险均较高的国家,金融行业和以寻求市场为目的的外界投资者面临的风险成本较高,相应的,以金融和制造业投资为主且选择权更大的发达国家对其投资较少。在这种情况下,我国以获取资源为目标的企业在东道国面临的竞争较小,资源价格低,成本的下降将促进投资,进而促进人民币国际化。然而,国家风险的上升也可能对OFDI促进人民币国际化产生消極作用。若企业以寻求海外市场为动机,市场规模越大、环境越好、越利于进行贸易的国家将更受青睐。结合对外直接投资资产专用强、投资周期长、成本高、交易不确定性大的自身特点(李珂,2013),当东道国的政治效率低、货币价值波动大、金融风险高、经济结构不完善时,交易成本和企业的跨国经营风险增高,最终二者将共同抑制投资进而抑制人民币国际化。因此,国家总体风险对人民币国际化的间接影响将由母国投资者对不同风险项的敏感程度决定,而这一定程度地反映了母国投资者投资的目的。

基于上以上分析,本文提出以下假设:

H7a:若母国投资者的投资目的主要是获取资源,东道国国家细分风险和国家总体风险将对人民币国际化产生积极的间接影响。

H7b:若母国投资者的投资目的主要是寻求市场,东道国国家细分风险和国家总体风险将对人民币国际化产生消极的间接影响。

三、研究数据和实证模型

(一)样本选择和数据来源

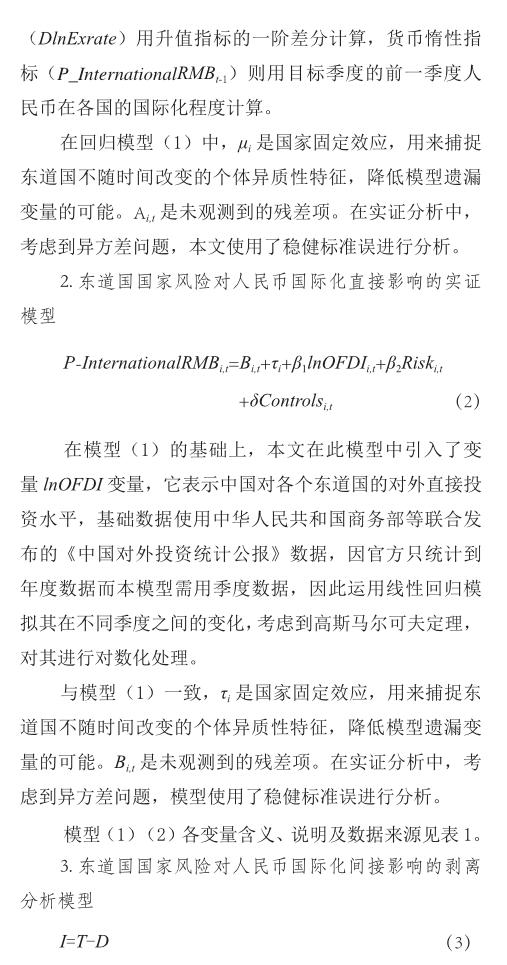

基于中国OFDI分布和数据可得性,本文选用2014年第一季度到2018年第四季度新加坡、俄罗斯、印度尼西亚、美国、南非、英国、日本、加拿大、澳大利亚、土耳其、韩国、巴西、印度、马来西亚、泰国、菲律宾和越南共17个国家的数据。关于人民币国际化程度,本文采用中国人民大学国际货币研究所的人民币国际化指数作为人民币的整体国际化程度指标,目前国内较多与人民币国际化相关的研究都使用该指标(张晓涛等,2016;徐晓飞,2017)。东道国国家风险数据来自经济学人智库(EIU)的国家风险模型,其他数据来自世界银行、中国海关总署、上海证券交易所、深圳证券交易所、中国国家统计局和中国人民银行。

(二)模型设计与变量定义

根据前文假设,东道国国家风险在投资路径中对人民币国际化的综合影响包括直接和间接两个部分,其中间接影响主要体现为东道国国家风险通过影响中国在该国的OFDI大小进而影响人民币国际化。因前人对各风险如何影响OFDI大小的结论不一,主要原因在于无法完全控制内生性问题(杨娇辉,2015),因此本文采用剥离法进行分析。首先在不引入OFDI相关变量的情况下研究东道国国家风险对人民币国际化的综合影响,此时的影响包括上文所述的直接影响和间接影响两个方面;之后在模型中引入OFDI变量,分析OFDI不变的情况下,东道国国家风险对人民币国际化的直接影响;最后对比综合影响和直接影响,剥离分析出东道国国家风险对人民币国际化的间接影响,具体如下:

1.东道国国家风险对人民币国际化综合影响的实证模型

其中,I、T、D分别代表东道国国家风险在投资路径中对人民币国际化的间接影响、综合影响和直接影响,根据模型(1)和(2)实证分析后各风险项的系数值进行计算。

四、实证结果分析

(一)实证结果

表2报告了东道国国家风险对人民币国际化的综合影响和直接影响。

首先是对东道国国家风险综合影响的检验结果。在(1)列,本文使用东道国国家总体风险作为关键解释变量,采用固定效应模型进行估计。东道国国家总体风险系数为-0.229,且并不显著。这说明,没有证据证明均等考虑各细分风险影响的国家总体风险对人民币国际化有综合影响。为了进一步分析细分风险项各自的综合影响,第(2)列用汇率风险、主权风险、银行业风险、政治风险和经济结构风险替换国家总体风险进行分析。汇率风险的系数为12.145,在5%的水平上显著,这说明汇率风险对人民币国际化有正向的综合影响;主权风险的系数为-3.473,且不显著,说明没有证据证明主权风险对人民币国际化有综合影响;银行业风险的系数为-11.302,在5%水平上显著,说明银行业风险对人民币国际化有负向的综合影响;政治风险的系数为-1.011,且不显著,说明没有证据证明政治风险对人民币国际化有综合影响;经济结构风险的系数为4.213,且不显著,说明没有证据证明经济结构风险对人民币国际化有综合影响。

其次引入中国对各东道国的对外直接投资变量lnOFDI,得到东道国国家风险直接影响的检验结果。在(3)列,本文使用国家总体风险作为关键解释变量,采用固定效应模型进行估计。东道国国家总体风险系数为-0.214,并不显著。这说明,没有证据证明均等考虑各细分风险影响的国家总体风险对人民币国际化有直接影响。为了进一步分析细分风险项各自的直接影响,第(4)列用汇率风险、主权风险、银行业风险、政治风险和经济结构风险替换国家总体风险进行分析。汇率风险的系数为12.653,在5%的水平上显著,这说明汇率风险对人民币国际化有正向的直接影响;主权风险的系数为-4.217,且不显著,说明没有证据证明主权风险对人民币国际化有直接影响;银行业风险的系数为-10.068,在10%水平上显著,说明银行业风险对人民币国际化有负向的直接影响;政治风险的系数为-1.438,且不显著,说明没有证据证明政治风险对人民币国际化有直接影响;经济结构风险的系数为3.381,且不显著,说明没有证据证明经济结构风险对人民币国际化有直接影响。

最后,结合东道国国家风险的综合影响和直接影响程度的不同,根据(1)、(2)、(3)、(4)列中各风险值的回归系数大小,用模型(3)剥离得到东道国国家风险的间接影响:国家总体风险有负向的间接影响,汇率风险有负向的间接影响,主权风险有正向的间接影响,银行业风险有负向的间接影响,政治风险有正向的间接影响,经济结构风险有正向的间接影响。对此推论,本文在稳健性分析部分进行了检验。

(二)稳健性检验

1.变量设置的合理性

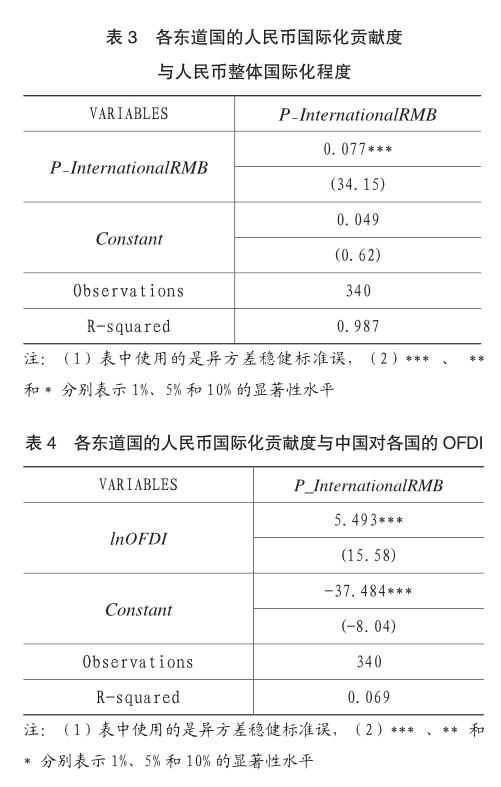

鉴于没有机构直接测算人民币在各国的国际化程度,本文在上述模型中用IMI测算的人民币国际化指数與经对数处理的各东道国GDP的乘积定义被解释变量“各东道国的人民币国际化贡献度”。为了保证实证结果的有效性和科学性,本文现就该变量对人民币整体国际化程度的解释力、其与东道国接受中国直接投资大小的相关性进行了实证检验。如表3所示,该变量与人民币整体国际化程度在1%的显著性水平下正相关,且该指标对人民币整体国际化程度的解释力超过98%;如表4所示,该指标与中国对各东道国的OFDI在1%的水平下呈显著正相关。这两次检验均说明指标设置达成目标。

2.间接影响检验

在实证检验部分,本文以剥离的方法用模型(3)计算得到各风险项在投资路径中对人民币国际化的间接影响。为了验证计算结果,我们以中国对各东道国的对外直接投资(lnOFDI)为被解释变量进行实证检验,结合前人的研究,控制了东道国的经济实力(lnSGDP)的影响,最终得到表5所示的检验结果。在(1)列,东道国国家总体风险系数为-0.974,在10%水平上并不显著。这说明,检验未证明均等考虑各细分风险影响的国家总体风险对人民币国际化有间接影响。在(2)列,汇率风险的系数为-0.856,且不显著,这说明检验未证明汇率风险对人民币国际化有间接影响;主权风险的系数为-0.291,且不显著,说明检验未证明主权风险对人民币国际化有间接影响;银行业风险的系数为-1.475,且不显著,说明检验未证明银行业风险对人民币国际化有间接影响;政治风险的系数为0.918,在1%水平上显著,说明政治风险对人民币国际化有正向的间接影响;经济结构风险的系数为2.678,在5%水平上显著,说明经济结构风险对人民币国际化有正向的间接影响。上述结果表明,在具有显著影响的政治风险和经济结构风险这两个细分风险项上,剥离分析得到的结论与实证检验一致。

五、主要结论和政策建议

本文采用EIU国家风险模型的数据作为测量各东道国国家风险状况的标准,选取17个主要东道国2014年第一季度到2018年第四季度的数据,实证检验了东道国国家风险在投资路径中对人民币国际化的影响。实证结果表明:①综合上看,东道国汇率风险的上升会给人民币国际化带来一定程度的利好,东道国银行业风险的增加则会对人民币国际化产生消极作用,而其他风险和均等考虑各项风险的国家总体风险的影响并不显著。②在直接影响上,面对汇率风险的上升,东道国国家居民会增强对币值相对稳定的人民币的使用偏好和储藏需求;面对银行业风险的上升,我国居民考虑到金融风险的增加会抑制金融机构在该国的扩张和离岸金融市场的建立,进而对投资促进人民币国际化的效果产生直接的消极影响;而主权风险、政治风险和经济结构风险影响的不显著说明东道国国家居民和中国居民对各细分风险项的敏感性没有明显的区别;同时整体来看,国家总体风险直接影响的不显著说明均等考虑东道国的各种细分风险意义不大。③在间接影响上,东道国政治风险和经济结构风险越高时,中国在该国的对外直接投资明显越多,这说明中国投资者的投资目的偏向获取资源,这与张晓涛等学者(2016)的结论一致,但其他风险项和国家总体风险与人民币国际化的间接影响不显著,本文认为原因有二:一是东道国的汇率风险、主权风险和银行业风险升高带来其他方面成本的升高会在一定程度上影响投资者对低价资源的渴望度,二是在大部分投资者以获取资源为目的的情况下,仍有少部分投资者的投资目的是寻求市场。学者可就此进行进一步的深入研究。

本文的研究结论为厘清国家总体风险和各个细分风险项在投资路径中对人民币国际化影响,从推进人民币国际化进程的角度应对不同投资目标国的不同国家风险状况提供了新的思路。对于监管者来说,要推进人民币国际化,一方面在对外投资时要细分对待不同国家风险项,辩证看待汇率风险的积极影响,谨慎对待银行业风险较高的消极影响,同时,面对当前我国大部分投资呈现的资源寻求导向的状况,应意识到虽然东道国的政治风险和经济结构风险在一定程度上利于我国企业获取资源,促进投资进而间接推进人民币国际化,但二者的直接影响偏向消极方向,要综合考虑,严防风险过高导致边际影响呈现消极变化;另一方面有关部门可以建立更灵活的海外投资保险制度,同时在签订双边投资协定时细化赔偿标准,以条约的形式明确东道国政府的义务,借助通过完善的法律和保险制度以促进海外投资的规范化发展,为对外投资创造良好的制度环境,提供充分可靠的救济途径。对于投资者来说,当不同东道国选项各风险普遍较高时,在选择投资目标国时应对汇率风险、银行业风险、经济结构风险、政治风险和主权风险赋予由大到小的关注度,运用“比较优势”的思维做出更理智的投资决策,为推进人民币国际化的进程助力。

主要参考文献:

[1]黄卫平,黄剑.“一带一路”战略下人民币如何“走出去”[J].人民论坛·学术前沿,2015,(05):30-39.

[2]叶华光.人民币国际化与对外投资的内源机制研究[J].财务与金融,2010,(02):18-23.

[3]涂永红,张铜钢.对外直接投资是人民币国际化的新动能[J].现代管理科学,2017,(07):3-5.

[4]王景武.结合21世纪海上丝绸之路建设推进人民币国际化[J].南方金融,2014,(11):4-6.

[5]赵雪情,刘健毓.金融业在“一带一路”发展中的使命[J].国际金融,2019,(01):9-11.

[6]Strange S, Cohen B J. The Future of Sterling As an International Currency[J]. International Affairs, 1972, 48(1):90.

[7]Philipp Hartmann. The Currency Denomination of World Trade after European Monetary Union[J]. Journal of the Japanese and International Economies, 1998, 12(4): 424-454.

[8]陈雨露, 王芳, 杨明. 作为国家竞争战略的货币国际化:美元的经验证据——兼论人民币的国际化问题[J].经济研究, 2005,(02):35-44.

[9]李稻葵, 刘霖林. 人民币国际化:计量研究及政策分析[J]. 金融研究, 2008,(11):5-20.

[10]Kannan P. On the welfare benefits of an international currency[J]. European Economic Review, 2009, 53(5):5–10.

[11]陈建奇,张岸元.人民币国际化研究文献综述[J].经济研究参考,2014,(06):34-46.

[12]林乐芬,王少楠.“一带一路”建设与人民币国际化[J].世界经济与政治,2015,(11):72-90+158.

[13]李梅,柳士昌.对外直接投资逆向技术溢出的地区差异和门槛效应——基于中国省际面板数据的门槛回归分析[J].管理世界,2012,(01):21-32+66.

[14]张晓涛,杜萌,杜广哲.中国对外直接投资(OFDI)对人民币国际化影响的实证研究[J].投资研究,2016,35(10):54-67.

[15]姚山,古广东,杨继瑞.对外直接投资:促进人民币国际化机理与优化路径探讨[J].西南民族大学学报(人文社科版),2016,37(12):142-147.

[16]马赛,王笑晴.对外直接投资推动人民币国际化进程中面临的挑战和对策[J].现代管理科学,2017,(12):39-41.

[17]黄腾.浅析“一带一路”建设下人民币国际化的风险、挑战及应对策略[J].现代营销(下旬刊),2019,(11):3-4.

[18]马翩宇. 国际货币多元化下当前人民币国际化的机遇和挑战[J].中国商论,2019,(16).

[19]Nagy P. Quantifying Country Risk: A System Developed By Economists At The Bank of Montreal. Columbia Journal of World Business. 1978, 13(3):135.

[20]Desta, Asayehgn. ASSESSING POLITICAL RISK IN LESS DEVELOPED COUNTRIES[J]. Journal of Business Strategy, 1985, 5(4):40-53.

[21]Duncan H. CountryRisk and Foreign Direct Investment[J].Business Economics,2000,6(2):11-20.

[22]王海军.政治风险与中国企业对外直接投资——基于东道国与母国两个维度的实证分析[J].财贸研究,2012,23(01):110-116.

[23]周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017,(08):15-25+135.

[24]Duanmu J L. Firm heterogeneity and location choice of Chinese Multinational Enterprises (MNEs)[J]. Journal of world business, 2012, 47(1):64-72.

[25]Anderson J E, Marcouiller D. Insecurity and the Pattern of Trade: An Empirical Investigation[J]. Review of Economics & Statistics, 2002, 84(2):342-352.

[26]林良沛,揭筱纹.比较视角下中国对“一带一路”国家直接投资的影响因素分析[J].广东财经大学学报,2017,32(01):57-62.

[27]黎绍凯,张广来,张杨勋.东道国投资风险、国家距离与我国OFDI布局选择——基于“一带一路”沿线国家的经验证据[J].商业研究,2018,(12):39-48.

[28]Buckley P J, Clegg L J, Cross A R, et al. The determinants of Chinese outward foreign direct investment[J]. Journal of International Business Studies, 2007, 38(4):499-518.

[29]Kolstad I, Wiig A. What determines Chinese outward FDI [J]. Journal of world business, 2012, 47(1):26-34.

[30]Ramasamy B, Yeung M, Laforet S. Chinas outward foreign direct investment: Location choice and firm ownership[J]. Journal of World Business, 2012, 47(1):17-25.

[31]沈军,包小玲.中国对非洲直接投资的影响因素——基于金融发展与国家风险因素的实证研究[J].国际金融研究,2013,(09):64-74.

[32]王永中,赵奇锋.风险偏好、投资动机与中国对外直接投资:基于面板数据的分析[J].金融评论,2016,8(04):1-17+124.

[33]王璐雯,孔群喜,孙爽.制度环境、资源禀赋与我国对外直接投资——基于OECD国家门槛模型的实证研究[J].上海商学院学报,2017,18(03):11-21.

[34]李珂.加入WTO對我国资本市场的影响初探[J].时代金融,2013,(21):266+268.

[35]徐晓飞.人民币国际化对外商直接投资的影响分析:理论和实证[J].现代管理科学,2017,(10):36-38.

[36]杨娇辉,王伟,王曦.我国对外直接投资区位分布的风险偏好:悖论还是假象[J].国际贸易问题,2015,(05):133-144.

[37]周天芸.“一带一路”建设对人民币国际化的影响机制研究[J].求索,2017,(11):33-43.

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29

人民论坛(2016年27期)2016-10-14