经济政策不确定性与企业高管风险承担:中国的经验证据

2020-05-26 01:54孙若洋

今日财富 2020年13期

孙若洋

2019年末,处在筑底过程中的中国经济受到新冠肺炎疫情打击,使得市场面临的经济政策不确定性进一步增强,企业投资和社会融资出现双降。本文正是在这样的背景下,探讨了股权激励能否促使企业高管在经济政策不确定性下承担更高的风险,进而可能提振投资,拉动经济增长。以中国A股实施股权激励政策的上市公司为研究对象,通过人工收集媒体报道和机器学习判别的方式编制中国经济政策不确定性指数,结合以期权定价公式为基础计算的Vega来衡量高管的风险承担,展开实证检验。研究表明,在推行股权激励的公司中,经济政策不确定性越高,企业高管的风险承担也会随之提高,这一发现不仅深化了传统学术研究中关于风险与投资负相关的结论,也为如何应对我国经济政策不确定性的宏观环境提供了微观的政策建议。

一、引言

自2017年1月份美国总统特朗普上台以来,贸易保护主义与民粹主义不断抬头,美国逐渐抛弃了传统倡导的自由贸易和多边主义,严重挑战经济全球化进程。2019年末,正在筑底过程中的中国经济又受到新型冠状肺炎疫情的打击,经济面临的不确定进一步增强,社会融资和社会投资整体不振。

从目前的研究成果来看,经济政策不确定对投资的抑制作用得到了广泛的证实,但从政策研究的角度,如何避免高经济政策不确定性导致的低社会投资水平的螺旋下降悖论是当前亟待解决的问题。

本文从经济学激励理论的视角出发,手工收集了中国经济政策不确定性数据并以机器学习的方式编制中国经济政策不确定性指数,进而检验当企业赋予高管人员股权激励时,高经济政策不确定性能否提高企业高管的风险承担水平,若这一假说得到证实,本文的发现将有效缓解经济政策不确定性导致的投资不足的不利影响,为政策制定者提供一条缓解宏观经济不确定性的微观思路。

本文可能的贡献主要表现在以下两个方面:首先,本文首次实证检验了通过激励能够有效提高企业高管人员在经济政策高不确定性下的风险承担水平,这一研究完善和深化了经济政策不确定性理论,对我国当前社会投资不足尤有借鉴意义;其次,本文构建了基于中国媒体报道的经济政策不确定性指数,这完善了Baker(2016)在跨国研究中构建的经济政策不确定性指数(EPU)的不足。在Baker的研究中,他使用《南华早报》的报道来度量中国经济政策不确定性的强度,由于选择报刊样本数量和发行属地问题,这一方法本身存在一定的争议。本文选用国内更有代表性的十份报纸的报道进行文本分析,得到的经济政策不确定性指数可能更加反应中国的现实。

二、文献综述

Bloom(2009)通过构建一个时间变化的二阶矩阵模型,来分析如9.11事件、古巴导弹危机、肯尼迪遇刺等国际大事件的冲击。该模型的构建为我们提供了一部分理论引导,但是由于其模型构建复杂较为抽象,操作较为复杂,所以应用性较弱。2012年 Baker和Bloom构建了关于股票市场水平和波动性的跨国面板数据,作为商业环境第一和第二阶段的代理。这阶段学者对经济不确定性的研究有了更进一步的认识,但是仍未形成准确性与可操作性兼顾的衡量方式。2016年Baker等首次提出了可量化的衡量方法,他們提出的EPU指数与传媒巧妙的结合,通过衡量期刊报纸上的负面关键词数量来对某一国家或地区的经济政策不确定性进行量化评分。同时为了解决人们对报纸可靠性、准确性、偏差性的担忧,Baker检验了EPU指数与其他经济不确定性指标之间的紧密关系,例如,隐含的股市波动率。

周期因素、经济政策、制度政策都有可能影响到EPU指数,如地方领导人的更换(陈德球,陈运森,2018)、国际宏观经济环境的冲击(中国经济增长与宏观稳定课题组,2009)。所处国家不同,EPU衡量指数也有区别。与美国和其他发达国家相比,新兴经济体在受到外部不确定性冲击后,投资和私人消费下降的程度要严重得多,复苏的时间要长得多,且公众效用减少明显。过高的经济不确定性对经济的宏观和微观层面都有影响,宏观层面来看,Baker, Scott and Bloom(2012)认为,过高的经济政策不确定性对GDP增长速度产生负面的影响;Holland(2014)认为经济不确定性与通货膨胀率存在混合效应,但整体而言是负作用。如何抵消经济政策不确定性带来的负面影响,正是本文创新点与政策建议。

经济政策不确定性的微观影响会对企业高层的风险承担能力产生冲击。面对这些冲击,设计良好的风险承担激励政策可以提高企业价值,而不良的激励可能导致过度的风险承担,进而降低企业价值,如引发2008年的次贷危机的部分原因就是由不良激励政策而导致的高管过高的风险承担。在这项研究中,我们探讨了经济不确定性对高管风险承担的影响:传统观点认为首先,在由于存在宏观经济政策上的不确定性,企业微观决策项目的不确定增加,进而企业可能会采取更为谨慎的行动以减少不确定性。换言之,经济政策不确定性导致了高管冒险动机的弱化,减少了资本投资和并购活动(Gulen and Ion, 2016, Bonaime et al., 2017)。Harris和Raviv(1978)认为解决经济政策不确定性(EPU)对高管风险承担的负面影响的关键在于有效的激励。在委托代理理论中,人们普遍认为股票期权为经理人提供了激励,以减轻他们的风险承担能力,如Guay(1999)和Chava(2010)的研究表明,合适的股权激励政策可以使公司承担风险的能力更接近最优级别。

三、研究设计

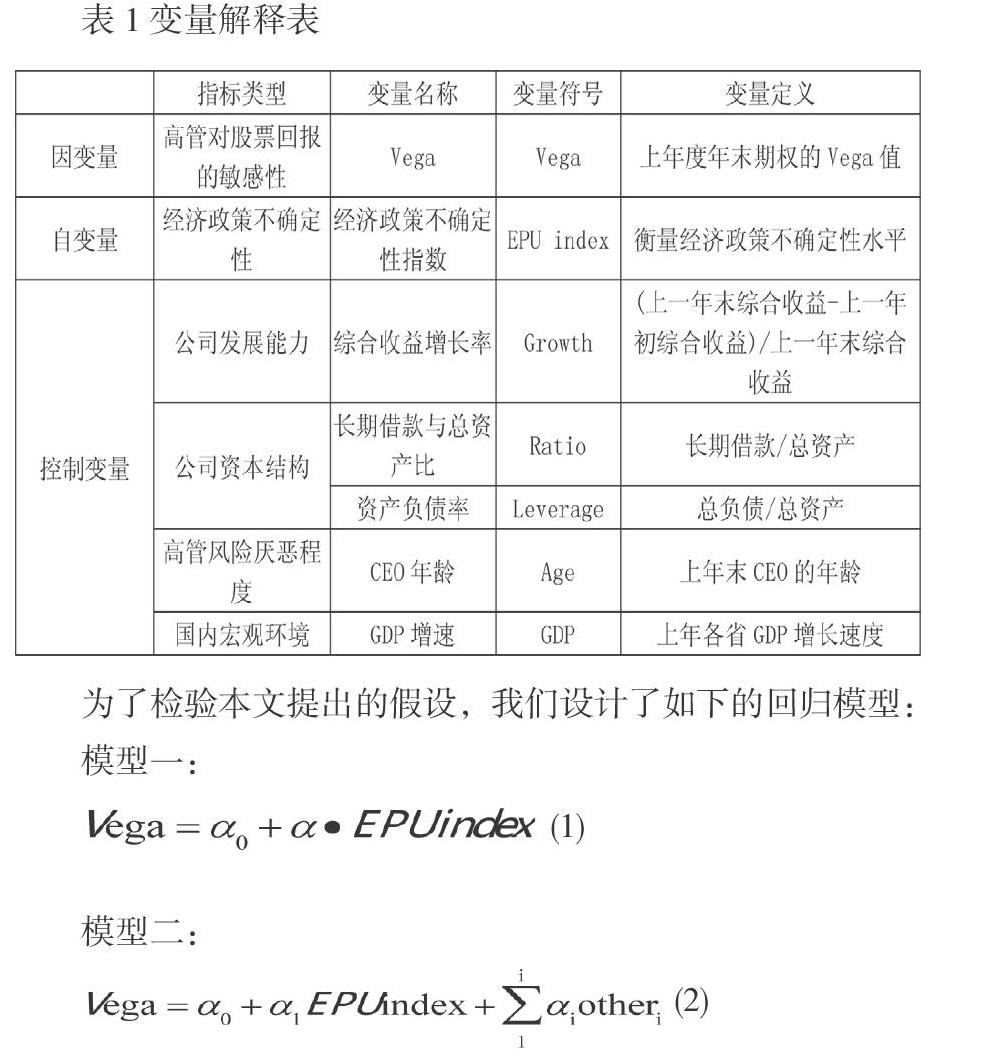

(一)变量选择和定义:

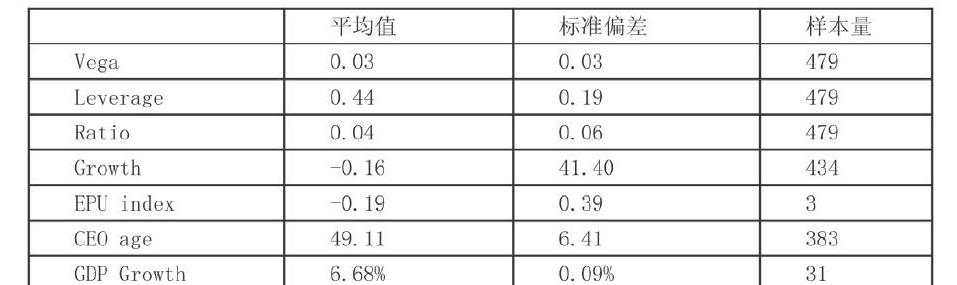

本文以实施股权激励的上市公司为研究对象,时间窗口为2016年至2018年,正好对应了我国经济政策不确定性指数高企的三年。本文使用的因变量为Vega值,即管理层股票期权价值对股票波动的敏感性,改敏感性会促使管理者来改变公司风险。本文依据(Core&Guay 2002)对股票期权Vega值的定义和计算方法,对股票期权进行衡量,并通过Black-Scholes期权定价公式计算(B-S公式):

其中:S为上一年最后一个交易日收盘价,X为期权授予日规定的行权价格,r为复合无风险收益率等于ln(1+无风险利率),d是分红率,σ为年化波动率,其计算为对数收益率的标准差,T为期权存续期。

本文选取的自变量为经济政策不确定性(EPU index)。本文参考 Baker、Bloom 和 Davis 的方法,利用新闻的相关统计数据,编制了中国经济政策不确定性指数。编制过程使用了贝叶斯分类算法,根据人工阅读判断的“属于经济政策不确定性”和“不属于经济政策不确定性”两个新闻报道类别的训练集,对全样本的类别进行判断。在完成训练后,再用检验集验证贝叶斯分类的准确度。经检验,500 篇检验集中有 418 篇被正确分类,正确率为 83.6%。本文选取我国十大主流财经报刊进行数据收集,这些报刊包括《21世纪经济报道》、《中国经营报》、《第一财经日报》、《经济日报》、《中国经济时报》、《中国证券报》、《证券时报》、《经济参考报》、《上海金融报》和《金融时报》。新闻报道数据来源于中国知网。

参考相关文献,本文选取的控制变量如下:

公司的发展能力:本文采用综合收益增长率来衡量公司的发展能力,一般公司处于成熟期,公司的决策较为稳定;公司处于发展期,公司的决策波动较大。

公司的资本结构:本文采用资产负债率和长期借款与总资产比来衡量。一般资产负债率越高的企业,其财务杠杆越大,财务政策较激进。

CEO个人特质:许多研究表明CEO个人特质会影响管理者的个人风险偏好。例如,高管年龄与企业投资呈负相关(黄莉等,2019),本文据此选取CEO年龄来度量高管特质对风险的反应。以上控制变量数据据来自CSMAR数据库。

国内宏观环境:本文采取GDP增速来衡量国内整体的宏观环境。GDP增速本文选取中国国家统计年鉴中2016年、2017年和2018年三年的数据。

(二)回归结果分析

传统观点认为,由于存在经济政策不确定性,企业可能会采取更为谨慎的财务政策以减少风险。换言之,经济政策不确定性弱化了高管的风险承担。然而,近期的研究对这一观点提出了质疑。政策不确定性对高管冒险激励的影响,其核心在于有效的激励,委托代理经济理论认为,股票期权为经理人提供了激励,以减轻他们风险规避和采用更高風险的项目,这一观点对解决高不确定下的投资不足问题提供了新的视角。为了检验这一假设,本文分别使用模型一和模型二进行回归分析,相关结果报告在表3中。

由表3可知,模型1结果报告在第一列,回归方程仅包含EPU指数。EPU系数为正且显着,表明经济政策不确定性能显著提高高管的风险承担。虽然第一列的回归结果印证了本文原有假设,为了保证结论的严谨性,我们在第二列第三列分别引入了宏观经济特征和微观企业特性为控制变量。第二列在原有回归模型的基础上引入GDP增速作为宏观经济特征类的控制变量,结果发现实行股权激励的公司所在的省份经济越强劲,其风险承担越强。第三列将微观企业的因素作为控制变量引入,我们发现:对于实行股权激励的上市公司,CEO越年轻、财务杠杆越低,其的风险承担能力越高。换言之,CEO年龄和总体负债水平对公司的风险承担起到了抑制作用,公司的长期负债与公司风险承担之间无显著关系。综合以上发现,本文比较有把握的得出以下结论,即经济政策的不确定性导致采取激励措施的高管人员的风险承担大大增强。

四、结语

在传统观点中,经济政策不确定性越高,企业高管的决策往往会越保守。本文颠覆了这一传统看法,通过构建经济政策不确定指数并进行相关的统计分析,本文得出如下结论:较高的经济政策不确定性会导致较强的企业风险承担,而公司的CEO年龄、财务杠杆大小则会抑制企业的风险承担能力。为了减少经济政策不确定性而带来的负面冲击,树立对未来的信心和采取适当的激励是行之有效的解决办法。在实践上,本文为企业提供了减少经济不确定性冲击的有效途径,即通过规定合理的股权激励政策,合理地控制管理层的决策。在理论方面,本文提出了应对经济政策不确性的激励框架,进一步丰富发展了经济不确定性对微观企业决策的影响分析,补充了如何应对经济政策不确定性的研究缺口,提出了相关的对策:即通过政策引导树立信心并采取适当的股权激励政策来引导CEO的合理决策,进而平稳度过经济政策波动期。(作者单位:西南林业大学)

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年39期)2018-05-14

南风窗(2017年9期)2017-05-04

科技视界(2016年20期)2016-09-29