中国进出口贸易对人民币汇率的影响分析

2020-05-27 08:00邱娟,林萌,王波

科技和产业 2020年5期

邱 娟, 林 萌, 王 波

(1.福建农业职业技术学院 经管学院, 福州 350007; 2.福建农林大学 经济学院, 福州 350002)

随着“一带一路”倡议的提出和发展,我国的对外贸易在进口和出口贸易的总量、增量和数量上都呈现出递增的态势,作为我国对外贸易媒介的人民币,作为中国的外贸媒体,汇率变化对中国的进出口贸易有着不可磨灭的影响,对中国国民经济的发展,社会的稳定以及周边国家地区的经济发展都有一定的影响,所以对人民币汇率的研究一直是众多学者的研究重点。从国内外众多学者所写的文章中可以看出人民币汇率对中国进出口贸易得影响是显而易见,当人民币汇率下降,即人民币升值时,我国的出口贸易规模缩小,进口贸易增加,我国对外贸易的结构得到优化;当人民币贬值时,将刺激消费,吸引外资。然而,研究中国进出口贸易是否会对人民币产生反向作用的文章很少,人民币汇率和中国进出口贸易间不应该仅仅是人民币汇率对中国进出口贸易会产生影响,中国的进出口贸易对人民币汇率应该也有着反向的影响作用,中国的进出口贸易和人民币汇率之间应该是相互作用的关系,而不是人民币汇率对进出口贸易的单方面影响。同时,在2018年的中美贸易战中,美方提出的理由之一就是因为人民币汇率升值过慢,中美贸易逆差缩小过于缓慢,甚至在一部分月份中中美贸易逆差反而扩大,因此质疑中国为汇率操纵国。在这一背景下,中国进出口贸易作为人民币汇率变动的一个重要的影响因素,研究中国进出口贸易对于人民币汇率变动的影响就有着更加重要的意义了。

1 人民币汇率变动及现状

中国在改革开放后已过去40来年,人民币汇率分别在1994年、2005年和2015年经历了三次重大的改革。在七八十年代的改革开放初期,人民币汇率处于市场化改革时期,这时的人民币实行的是单一的汇率制度。在此期间,人民币持续贬值,年均汇率从1.73不断贬值到8.63,这一时期的人民币汇率一直处于双轨时期。直到1994年,中国经济高速增长,中国进出口贸易不断发展,并且进口贸易的发展程度远超出口贸易的发展程度,对外贸易进口额超过对外贸易出口额,中国进出口贸易出现较大的逆差,我国对外贸易处于不利的地位,人民币汇率面临着贬值的危险。因此,中国开始实行汇率合并,取消了官方汇率与外汇市场汇率并存的双重汇率制度,人民币汇率开始实行以市场供求为基础的有管理、有规范的浮动汇率制度。在人民币汇率并轨后的几年里,人民币汇率大幅上涨,人民币开始大幅贬值,由原先的5.78降到8.63。从1994年到2005年间,人民币进入了缓慢升值的过程,人民币对美元的汇率由8.44逐渐上升到8.0[1];在2005年的7.21汇率改革中,人们提出人民币汇率将基于一篮子货币,根据市场的供求关系浮动,而不是仅仅盯住美元,人民币汇率开始进入了单边升值的通道,这次汇率体制的改革导致了人民币在接下来的三年里快速升值,年均增加幅度大于7%,人民币汇率由8.01减少到6.82,三年内累计升值达到20%[2];在2015年的8.11汇改中,我国颁布了以市场供求为基础的有管理的浮动汇率制度,使得市场供求在人民币定价中发挥出更大的作用,推进了人民币汇率市场化的进程。2015年12月1日,国际货币基金组织宣布人民币即将加入特别提款权,这意味着人民币汇率即将进入双向波动的。在往后的几年至今,人民币汇率波动的幅度、频率以及波动的趋势都在不断的扩大[3]。

图1是1994-2018年中美汇率走势图,从图1可以很直接的看出从1994年至2004年,中美的汇率一直保持平稳的状态,这是由于我国在90年代初实行的是固定汇率制度,人民币汇率始终保持在8.2左右,上下波动的幅度较小。从2005年开始中美汇率走低,可以直接看出2005年汇改后,人民币开始升值,在一年的时间内由8.02涨到7.80,涨幅高达1.5%。从图1可以看出,2006年以来,人民币升值速度加快。2008年全球经济爆发时,中国人民币对美元汇率突破“7”,达到6.823。然而,2008年以来,人民币汇率的升值已经放缓,到2010年下半年人民币汇率进行了又一次改革,人民币汇率的升值的速度才逐渐回升,自此开始人民币开始保持着稳定升值的状态,直到2013年。而在2014年到2018年人民币一直在贬值的状态,只在2016年出现了短暂的升值,这主要是由于国内经济疲软,中国经济发展放缓,国民收入下降以及欧债危机爆发导致经济下滑, 欧洲经济不景气,欧元贬值,以及对美元需求的增加。 汇率上升,人民币贬值[4]。

图1 1994年-2018年中美汇率走势图

2 中国进出口贸易发展及现状

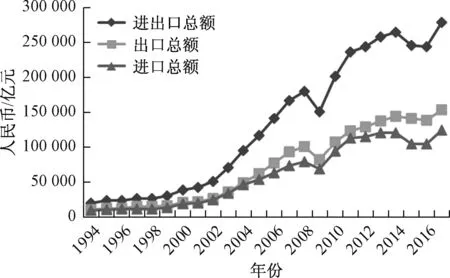

从图2中国进出口贸易1994年到2017年的中国进出口贸易的折线图中可以看出,中国进出口贸易从1994年到2001年始终呈现出平稳的缓慢上升的势态,自2001年中国加入WTO开始,中国的进出口贸易规模迅速扩张,进出口贸易额迅速增长。但在2008年的全球经济危机后中国进出口贸易也受到了影响,表现于2009年中国进出口贸易额下降,但是由于国内外各经济组织积极发布政策调节,2010年中国的进出口贸易迅速得到了缓解,规模迅速扩大,超越了2008年的规模,自此,中国进出口贸易稳步上升,从1987年,我国进出口总额仅仅只有205.6亿美元,位于世界第34位,到2012年中国的进出口贸易额迅猛增加至38 669.8亿美元,位于世界首位[5]。同时于2015年发生的欧债危机,迅速影响到了国外的市场,国外市场需求减少,影响到了中国的进出口贸易,中国进出口贸易额减少,但是在2015年我国进出口贸易占国际市场的份额却是在增加的,中国的进出口贸易额在2015年时都达到了世界第一,在2015年中国首次成为了世界第一大贸易国。

图2 1994年-2017年 中国对外贸易进出口总额、进口总额、出口总额走势图

3 中国进出口贸易对人民币汇率的影响分析

人民币汇率的变动与中国进出口贸易总额的变动有相反的变动趋势。1994年到2003年间,我国进出口额较为平稳有小幅度的增加,人民币也呈现出稳定并小幅升值的趋势。从2001年开始,由于加入了WTO,我国对外贸易的规模迅速扩大,中国贸易的进出口贸易额猛增,与此同时,自2005年开始,人民币也进入了迅速升值的状态,直到2009年中国的进出口贸易受到了全球经济危机的波及,升值速度开始减慢,在经历2015年的欧债危机导致的全球经济不景气时人民币汇率变动和中国进出口贸易额的变动也呈现出相似的变化趋势。所以可以猜测中国进出口贸易与人民币汇率间存在着一定的联系,即中国进出口贸易与人民币汇率间是相互作用的关系。

图3 1994年-2017年 中国对外贸易进出口、人民币汇率走势图

2001年以来,中国进出口贸易总额实现了飞跃式的增长。这是因为2001年,中国成功加入了世贸组织,成为了世贸组织的第143个成员。在2008年经济危机席卷全球时,中国的进出口贸易仍然呈现增长的趋势,2008年中国进出口贸易额相较2007年中国的进出口贸易总额增长了12 997.4亿美元。自2001年中国加入世贸组织以来到2008年的7年里,中国进出口贸易迅速发展,中国成为了名副其实的贸易大国。同时,人民币汇率自2004年以来也开始下降。随着中国进出口贸易的扩大,中国在世界上的影响力不断扩大,人民币继续升值,升值幅度超过20%。从1美元兑8.2人民币,已升值至1美元兑6.8人民币。

2009年我国的进出口贸易由于2007年爆发的全球经济危机导致在进出口两个方面都大幅度下降,2009年中国贸易进出口总额比2008年中国贸易进出口总额减少了18 365.25亿美元,其中我国进口总额下降了11.2%,出口总额下降了16%[6]。美国次贷危机和欧洲的欧债危机导致的西方的货币市场紧缩,全球金融市场震荡,迅速传导到中国,对中国的进出口贸易产生了巨大的冲击,对中国出口贸易的冲击尤其大。此时人民币升值的态势得到缓解,人民币汇率的变动趋势线区域平稳,自2001年至今的人民币快速上升的态势结束了,在2008年、2009年两年内,人民币汇率始终保持在6.8,几乎没有发生变化。2009年下半年,全球经济复苏,各大经济体都出台政策,刺激经济,2009年下半年,中国进出口贸易发展的形势逐渐好转[7]。2010年至2014年,我国对外贸易发展趋势恢复了上升趋势。2013年,中国进出口贸易额首次超过美国,成为世界第一大进出口贸易国。随着进出口贸易额的扩大,人民币汇率也在不断下降,2013年达到最低水平,美元兑人民币汇率为6.02元。这一次人民币升值与2001年至2007年人民币汇率升值进行比较,这次人民币的升值速度较慢,升值幅度较小,仅仅增长了11.7%。而进出口贸易额扩大的幅度也较2001年开始的迅速扩张,扩大幅度较小,从趋势线也可以明显看出,趋势线较为平稳。

从图3中可以看出,中国的进出口量在2015年第二次下降,这种下降是由于全球经济下滑所致。 然而,2015年,中国仍然是世界第一大进出口贸易国,中国所占国际市场份额仍在继续扩大,出口贸易占国际市场的份额越来越大。但是相较2009年中国进出口额的下降受出口额减少的影响较大,2015年中国进口额的减少对2015年进出口额下降的影响更大[8]。人民币的汇率自2014年开始不断上升,直到2016年达到峰值1美元兑6.9元人民币,世界经济危机影响到了中国进出口贸易的发展的同时,也对人民币汇率的变动产生了影响。2016年,美国的进出口贸易额超过了中国,而中国在世界上第一个贸易国的名称,从2013年到2015年持续了三年,被美国重新夺回。 2017年,世界经济市场复苏,中国经济平稳,外贸形势大好。中国的对外贸易规模继续扩大,进出口总额达到2 781亿元,比2016年增加了14.2%。在对外贸易额经历了连续两年的下降后,人民币开始也升值,人民币汇率下降到6.50。 虽然它高于2013年的6.01,但与2016年相比增长了5%以上[9]。

2018年中国外贸进出口总额达到了30.5万亿人民币,达到了改革开放至今的最高额,其中出口额增长到了16.42万亿人民币,比2017年增长了7.1%,进口额达到14.09万亿人民币,比2017年增长了12.9%[10]。在经历了2015、2016年两年中国对外贸易形势严峻,国际市场需求减少,中国对外贸易进出口在2017、2018年两年迅速发展,中国国内经济发展稳重向好。在这种发展背景下,人民币汇率是否会受到中国进出口贸易的影响就有着重要的意义,中国是否可以通过调控中国的进出口贸易来调控人民币汇率,保持人民币汇率的稳定,就显得十分重要。

4 VAR模型的实证研究过程

为了研究中国进出口贸易的变化对人民币汇率是否会产生影响。由于中国进出口贸易和人民币汇率间是相互影响的时间序列,同时本文想要判断当中国进出口贸易受到冲击时,人民币汇率的反应,所以选取VAR模型进行分析。首先,使用ADF单位根测试检查所选时间序列是否稳定。当数据不稳定时,采用多阶差分法,将不稳定时间序列转化为稳定时间序列,时间序列稳定性是一个后续研究的前提保证。接着,在确定了模型的最佳滞后阶数后,利用Johansen检验判断各变量之间是否存在长期协整关系,如果满足变量间存在长期协整关系则进行格兰杰因果检验,判断变量间的因果关系,如果存在长期协整关系则无法满足进行格兰杰因果检验的前提条件。最后建立VAR模型,并且使用AR单位根检验检验所建立的VAR模型是否稳定,如果建立的VAR模型稳定,便使用脉冲响应图和方差分析法分析变量之间的影响和影响程度。

4.1 模型与数据

4.1.1 数据的选择与处理

本文探讨的是中国进出口贸易对人民币汇率是否有反向的影响,所以选取自2010年开始人民币与美元的汇率,本文选取的是剔除了物价因素影响的实际有效汇率,用RATE表示。选取2010年—2018年中国月度进出口贸易额分别用IM、EX表示。所有数据来自国际清算银行数据库和国家统计局数据库。利用EVIEWS7.0软件对上述数据进行处理,将数据转化为对数形式分别用LNRATE、LNIM、LNEX来表示,以此来消除数据的异方差所带来的影响。

4.1.2 模型的建立

为了研究中国进出口贸易变动对人民币汇率变动的影响及影响程度,选取我国2010年到2018年的月度进出口额与人民币的月度实际有效汇率,建立中国进口贸易额与人民币实际有效汇率、中国出口贸易额与人民币实际有效汇率的VAR模型。

lnRATE=C+α1lnIMt-1+…+αplnIMt-p+β1lnRATEt-1+…+βplnRATEt-p

lnRATE=X+γ1lnEXt-1+…+γplnEXt-p+μ1lnRATEt-1+…+μplnRATEt-p

4.2 平稳性检验

从上文的理论分析中看出中国进出口贸易额与人民币实际有效汇率有相反的变化趋势,所以对其建模进行实证分析。如果选取的时间序列不是平稳的,则有可能会出现伪回归的现象,而刚拿到的时序数据一般都不是平稳的,不满足建立模型进行实证分析的前提条件,所以先对所选取的时间序列进行ADF检验,检验通过后再可以着手建模。

从表1中可以看出,lnRATE、lnEX、lnIM在1%、5%、10%置信区间上的临界值都小于ADF值,即lnRATE、lnEX、lnIM都不是平稳的时间序列,所以对上述变量进行一阶差分得到DlnRATE、DlnEX、DlnIM,对其计算得到表2,从表2中可以看出,此时DlnRATE、DlnEX、DlnIM三个序列在1%、5%、10%三个置信区间上的临界值均大于ADF值,即拒绝原假设,这三个序列在上述置信区间上均为平稳的。所以lnRATE、lnEX、lnIM三个序列为单变整数。

表1 2010年1月-2018年12月各变量的ADF检验结果

表2 2010年1月-2018年12月各变量一阶差分后的ADF检验结果

4.3 协整分析

根据AIC和SC同时最小的原则,对1到8期的滞后期进行对比,得到4同时为两个VAR模型的最优滞后期。接下来选择使用Johansen协整检验来检验lnRATE、lnEX、lnIM三个时间序列间是否存在着长期协整关系。

表3 lnEX与lnRATE的Johansen协整检验结果表

首先假设协整检验的方程个数为0,对lnEX和lnRATE进行Johansen协整检验得到表3所示结果,P值为0.004 4,因为0.004 4小于置信区间10%,所以拒绝原假设,所以lnEX和lnRATE间存在着至少一个协整关系。

表4 lnIM与lnRATE的Johansen协整检验结果表

对lnIM和lnRATE进行Johansen协整检验得到表4结果,可以看出在10%的显著水平下, P值为0.055 4,因为0.055 4小于置信区间10%,所以拒绝原假设,所以lnIM和lnRATE间存在着至少一个协整关系。

根据Johansen检验检验了2010年到2018年的月数据,得出中国进出口贸易与人民币实际有效汇率间存在着长期协整关系,所以进行下一步操作。

4.4 Granger因果检验

经过上述Johansen检验得知中国进出口贸易与人民币实际有效汇率间存在着长期的协整关系,满足进行格兰杰因果检验的前提条件,对上述数据进行格兰杰因果检验[11],得出表5、表6的结果。

根据表5可以看出,当滞后阶数为4时,lnEX不是lnRATE的格兰杰原因的概率为0.025 2,所以在 10%的置信区间上,拒绝lnEX不是lnRATE的Granger原因的原假设,即lnEX是lnRATE变化的格兰杰原因。

表5 lnEX和lnRATE的格兰杰检验结果

根据表6可以看出,当滞后阶数为4时,lnIM不是lnRATE的格兰杰原因的概率为0.056 2,所以在10%的置信区间上,拒绝lnIM不是lnRATE的Granger原因的原假设,即lnIM是lnRATE变化的格兰杰原因。

表6 lnIM和lnRATE的格兰杰检验结果

4.5 建立VAR模型

通过Eviews建立VAR模型的方程得到方程的参数,得出表达式为:

lnRATE=0.032183lnEX(-1)+0.015973lnEX(-2)-0.012924lnEX(-3)-0.005951lnEX(-4)+1.298495lnRATE(-1)-0.464530lnRATE(-2)+0.369484lnRATE(-3)-0.252604lnRATE(-4)-0.321986

lnRATE=0.027558lnIM(-1)-0.032614lnIM(-2)+0.014792lnIM(-3)+0.000795lnIM(-4)+1.435300lnRATE(-1)-0.658085lnRATE(-2)+0.432257lnRATE(-3)-0.230372lnRATE(-4)-0.097996

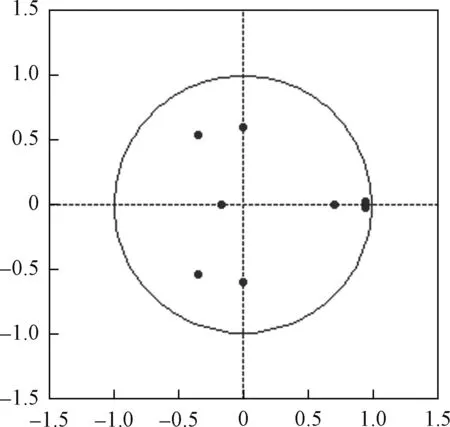

通过AR单位根检验,判断上述两个向量自回归模型是否稳定,脉冲响应分析和方差分析的前提是模型的稳定,只有当模型稳定时,才可以进行后续的分析,当单位根检验的点全部落在单位圆内时则模型稳定,若有点不落在单位圆内,则模型不稳定,不能进行后续分析[12]。所以对上述两个VAR模型进行AR单位根检验,检验结果如图4、图5所示。

图4 lnRATE、lnEX的AR单位根检验图

图5 lnRATE、lnIM的AR单位根检验图

由图4、图5显示的检验结果图可以看出,lnEX、lnRATE的VAR模型和lnIM、lnRATE的VAR模型的AR单位根均小于 1,这表明 lnRATE和lnEX、lnIM的时间序列所构建的VAR模型具有良好的稳定性,是合理有效的向量自回归模型。

4.6 脉冲响应分析

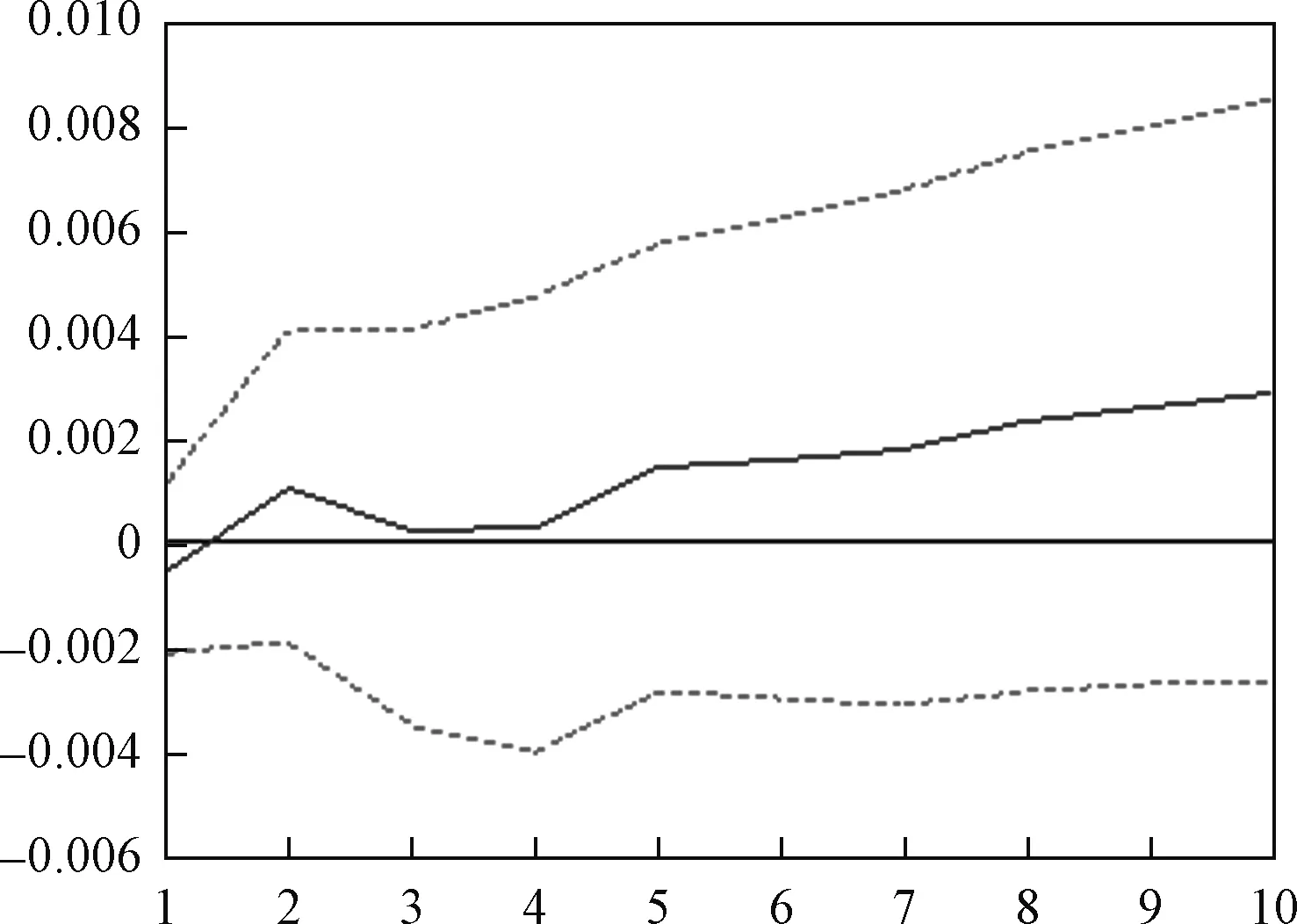

图6是在上述VAR模型的基础上,当中国出口贸易额受到一个正向冲击后,得出的人民币实际有效汇率的响应函数的结果图。当中国贸易出口额发起冲击后,人民币实际有效汇率从第1期开始持续上升,并且随着冲击期数的推移逐步加强,从图中可以看出人民币实际有效汇率在第10期达到极大值,并且仍然呈上升趋势,可以判断人民币实际有效汇率的最大值在10期内并未出现。可以看出中国出口贸易额变动对人民币实际有效汇率变动的影响较为显著。

图6 中国出口贸易额作用于人民币实际有效汇率的脉冲响应函数

图7是中国进口贸易额受到一个正向冲击后,得到的人民币实际有效汇率的响应函数的结果图。当中国贸易进口额发起冲击时,人民币实际有效汇率开始上升,即对上述冲击产生了正面的响应,这个上升在第二期达到峰值后就开始下降,且上升幅度较小,持续时间不长,说明中国贸易进口额对人民币实际有效汇率的影响不显著。

图7 中国进口贸易额作用于人民币实际有效汇率的脉冲响应函数

4.7 方差分解

通过格兰杰因果分析分析得lnEX、lnIM和lnRATE之间具有因果关系,但是格兰杰因果检验并不能给出他们之间影响力度的大小,所以选择通过分析一个变量对一个标准差的冲击对其他变量波动的贡献的方差分解分析法来分析变量受其它变量的影响程度[13]。

表7是对响应变量人民币实际有效汇率受到冲击来源的方差分解,从表中可以看出,人民币实际有效汇率受到自身冲击的贡献率随着周期的增加有97.53%锐减至68.45%,而来自中国贸易出口额的冲击贡献率随着周期的增加由2.46%猛增到31.54%,这与脉冲响应分析的结果相符,即中国贸易出口额对人民币实际有效率的影响较为显著。

表7 lnRATE、lnEX的方差分解

从表8中可以看出,人民币实际有效率受到自身冲击的贡献率随着期数的推移,始终保持在98%以上,而中国贸易进口额的冲击贡献率在1-10期内的最大值也仅为1.91%,这与脉冲响应分析得出的结果相符,即中国贸易进口额对人民币实际有效汇率的影响不显著。

表8 lnRATE、lnIM的方差分解

5 结论

本文建立了中国进口贸易额、中国出口贸易额和人民币实际有效汇率的两个向量自回归模型,通过对2010年1月到2018年12月的进出口贸易额和人民币实际有效汇率的月度数据建立VAR模型分析,得出如下结论:在10%的显著水平下,人民币实际有效汇率与中国进出口贸易均存在着长期的协整关系。中国出口贸易额,中国进口贸易额都是人民币实际有效汇率的格兰杰原因。中国的进出口贸易额在短期内会使人民币的实际有效汇率发生变动,并且逐渐趋向平稳,同时中国出口贸易额相较中国进口贸易额对人民币实际有效汇率产生的影响更大,更为显著,中国进口贸易额对人民币汇率的影响不大,影响时间也较短,幅度也较小。

6 政策建议

从本文的分析中可以得出,人民币实际有效汇率变动受中国贸易出口额变动冲击的影响较为显著,能否通过调整和控制中国出口贸易额来保持人民币实际有效汇率的持续稳定和调控的重要性不可忽视[14]。

1)可以通过增加贸易出口政策的弹性,使人民币汇率双向浮动新常态的进程得到推动,具体而言就是:使出口税收政策、出口补贴政策和出口配额政策等出口配套政策更加灵活变通,根据人民币汇率的走势进行变化;优化我国的出口贸易结构,使技术产品、奢侈品和服务外包等高净值高溢价产品在出口贸易中所占的比重[15]。

2)我国应不断推进人民币汇率制度的改革,人民币升值应该是一把双刃剑,人民币升值对中国来说应该是一件好事,但是一旦人民币升值过快,人民币做空,人民币就有可能开始崩盘,就会对中国的经济造成严重的打击,所以我国可以尝试增加出口贸易在人民币汇率形成中的影响权重,扩大包括出口贸易在人民币汇率形成中所发挥的作用,以此来使出口贸易对人民币汇率走势干预的传导效果得到强化,从而使用出口贸易对人民币汇率进行宏观调控。

3)推动人民币国际化的进程,在当下人民币离岸金融中心不断增加,人民币加入SDR的背景下,人民币在国际上的地位上升,仅次于美元与欧元的背景下,在跨境贸易中可以使用人民币来进行直接结算的场景不断丰富,我国应加快通过出口贸易结算方式来稳定人民币汇率市场的战略。

4)中国也应该积极发展进口贸易,不能仅仅扩大出口贸易,即通过扩大内需来刺激外需。中国进口贸易额的稳定增长在短期内也可以缓解人民币升值的压力,对稳定人民币币值有一定的作用。

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

进出口经理人(2019年11期)2019-03-25

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17