疫情中生鲜电商的机遇、问题与对策:在线新经济视角

2020-05-30 01:04李勇坚

统一战线学研究 2020年3期

李勇坚

摘 要:在抗击疫情过程中,生鲜电商获得了快速发展。生鲜电商的崛起是在线新经济崛起的一个缩影。以“无接触配送”为特征的生鲜电商在未来仍将保持较快增长,将成为电商领域的一个新增长点。生鲜电商实现爆发式增长的基础条件已经具备;渗透率低,发展空间较大;符合后疫情时代的生活发展趋势;受到国际各大电商平台的青睐。未来生鲜电商的发展,仍需解决生鲜电商低客单价与高配送成本、品质多元化与质量标准缺失、电商平台的技术属性与供应链管理复杂性等多对矛盾。

关键词:新冠肺炎疫情;生鲜电商;电商模式创新;在线新经济

中图分类号:F724.6 文献标识码:A 文章编号:2096-3378(2020)03-0068-08

新型冠状病毒肺炎疫情(以下简称“疫情”)突袭中国,给社会经济生活带来极大影响。在抗击疫情过程中,一些城市和地区为避免疫情扩散而采取“封城”“封小区”等措施,这些措施对居民正常生活产生一定影响。以“无接触配送”“即时配送”等为特征的生鲜电商,在保障社会基本生活、避免社会恐慌等方面发挥了巨大作用。生鲜电商是通过网络平台销售生鲜产品的商业模式。生鲜电商的主要模式有:电商自营平台的B2C模式(如京东生鲜等),平台第三方卖家的B2C模式(如天猫生鲜等),“到家模式”(如每日优鲜、京东到家等),“到店+到家”模式(如盒马鲜生等)。此外,近年来兴起的“社区团购”模式也有一部分涉猎生鲜产品。生鲜电商也在此过程中获得快速发展:不论下单量还是用户数量,都实现了快速增长。生鲜电商的快速增长对阻止社会商品零售额的持续下降具有一定作用。国家统计局发布的数据显示,在全部电商销售额中,吃类商品网上零售额的增长率达到32.7%,成为电商品类中的亮点。

生鲜电商对推动民营鲜活农产品生产企业的复工复产具有重要意义。据不完全统计,全网生鲜产品售卖商家达到100万户以上,其中99%以上为小微民营企业[1]。生鲜电商在疫情期间加速增长。除湖北地区之外,生鲜产品卖家大部分都比其他行业提早复工复产。这些成绩的取得与平台企业的大力支持是分不开的。例如,2020年2月10日,京东宣布开通“全国生鲜产品绿色通道”,全面开放并倾斜供应链、物流、运营、推广等核心资源,解决滞销生鲜农产品上行问题[1];两个星期内,广西桂林永福县沙糖桔累计销售3 000吨,全县沙糖桔已售出量超过65%;江西瑞昌滞销山药单场直播售出1.2万斤,超过滞销库存的30%。

生鲜电商的崛起是疫情期间在线新经济崛起的一个缩影。在疫情期间,由于受到各项管控措施的影响,生鲜电商成为生鲜产品与消费者沟通的绝佳窗口。这带动了以直播等为代表的新經济崛起。从传统经济模式来看,2020年一季度,社会消费品零售总额78 580亿元,同比下降19.0%,其中3月份下降15.8%,降幅比1—2月收窄4.7个百分点。从传统的电商经济来看,全国网上零售额22 169亿元,同比下降0.8%,其中作为电商销售主力的穿类商品下降15.1%。然而,生鲜电商作为在线新经济的代表逆势上涨。QuestMobile数据显示,生鲜到家在春节后的一个月MAU(月活跃用户)接近7 000万,2019年同期为4 400万,同比增长59%。同时,日人均使用次数、时长增幅均在20%以上。生鲜电商销售额增长更快。以上海为例,2020年一季度生鲜电商销售额达88亿元,同比增长167%,订单量同比增长80%,每天订单量达50万单[2]。生鲜电商作为在线新经济的代表,为电商网上销售额基本保持平稳提供了支撑。疫情对生鲜电商而言,是一次非常好的客户教育与普及过程,给生鲜电商带来了难得的发展机遇。从历史来看,2003年的“非典”是中国的一次“新零售”启蒙。“非典”之后,以实物商品网上售卖为特点、线上线下联动的各种新型零售业态推动了中国零售业向新零售转型,使中国成长为世界第一电商大国。此次疫情给予一直在寻找发展契机的生鲜电商前所未有的战略机遇。生鲜电商将迎来爆发式增长。

一、生鲜电商发展的机遇

(一)实现爆发式增长的基础条件已经具备

我国生鲜电商的发展始于2005年,其时商业模式已基本成熟,市场格局也已形成。2012年之前,生鲜电商主要以垂直专业电商平台为主。自2012年起,各大综合性电商平台逐渐加入生鲜电商领域。2015—2016年,生鲜电商成为资本市场关注的热点。但之后因大量垂直生鲜电商平台纷纷倒闭,生鲜电商进入消沉期。近几年综合电商平台强势介入,生鲜电商已步入加速发展期,基本形成了“两超—多强—小众”的电商格局。“两超”是指阿里系、京东系综合性电商平台的生鲜业务;“多强”是指具有较强竞争力的垂直生鲜电商,如每日优鲜、拼多多;“小众”是指具有成长性的特色生鲜电商平台。

我国拥有全球最大的网购用户规模。截至2019年6月,我国网络购物用户规模达6.39亿,占网民整体的74.8%。相对而言,我国居民家庭的总数大约为4.5亿个,按照这个数据计算,我国平均每个家庭已有1.4个网购用户,这说明电商已全面渗透到居民生活。2019年,网上零售额106 324亿元,比上年增长16.5%;实物商品网上零售额85 239亿元,增长19.5%,占社会消费品零售总额的比重为20.7%,比上年提高2.3个百分点。美国商务部发布的数据显示,2019年,美国消费者在网上消费6 017.5亿美元(仅指实物商品),比上年的5 236.4亿美元增长了14.9%。我国电子商务拥有庞大的用户基础以及较高的电商渗透率,为推动生鲜电商的发展提供了良好条件。

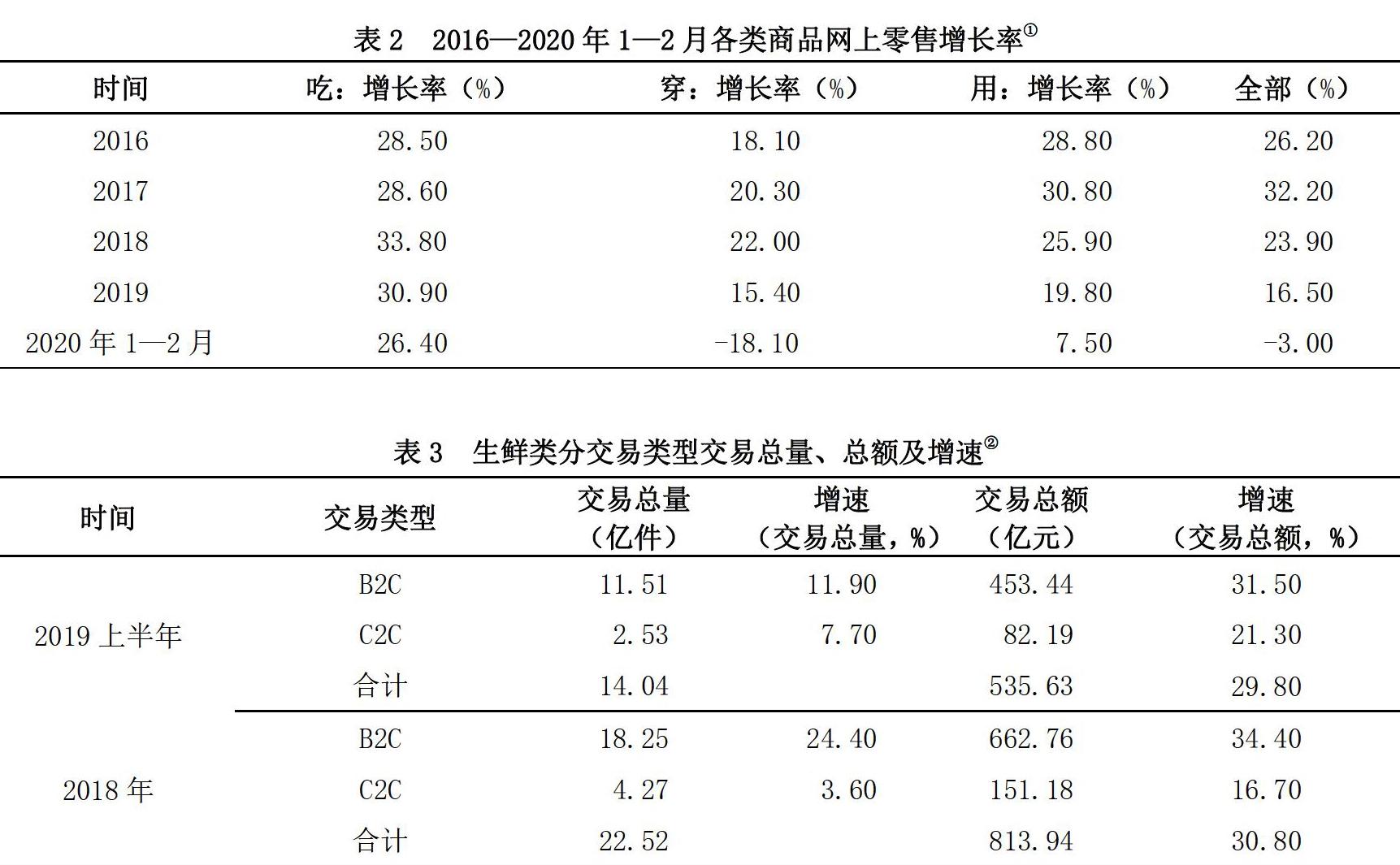

从消费者的偏好来看,我国电商已经过了从网上购买长尾产品[2]、作为一个补充购买渠道的阶段,进入到电商成为主流购买渠道的阶段。在这一阶段,消费者从电商渠道购买的产品开始从服装鞋帽等标准化产品向食品等日用商品转变。自2018年开始,我国电商销售的各类商品中,吃的类别增长率开始超过其他所有品类,在所有品类中增长率最高。在2020年1—2月,中国电商网上销售额首次出现下降,但是吃的类别仍保持了26.4%的增长率。从这一事实可以看出,吃的类别已成为我国电商发展的新增长点。而从吃的大类来看,休闲食品的渗透率快速增长。

(二)渗透率低,发展空间较大

生鲜电商总体上还没有全面渗透到居民生活之中。从数据上看,生鲜产品电子商务交易额总量逐年上升。2018年全国生鲜电商交易达到22.54亿单,交易额达到814亿元;2019年上半年,生鲜电商交易达到14.04亿单,交易额达到535.63亿元,增速达到29.8%,比整体电商增速高近10个百分点。

但是,从整体上看,我国生鲜电商的总体渗透率非常低,生鲜电商占全部电商销售额的比重在2018年还不到1%,到2019年才上升到超過1%。按照生鲜产品消费口径计算,我国生鲜电商的渗透率[3]在2019年仅为5%左右,而同期我国商品零售的总体渗透率达到20.7%,服装鞋帽等整体渗透率超过40%。从这一数据可以看出,我国生鲜电商的市场空间非常大。而且,近年来生鲜电商增长率一直高于电商整体增长率。

疫情期间,以到家电商为代表的各种生鲜网上售卖开始火爆。大量新用户开始使用生鲜电商,线下用户向线上转移,电商特别是能够提供及时配送服务的生鲜电商订单量暴增,主要到家电商平台在2020年春节期间交易额均产生了200%以上的增长。这很好地教育了消费者,从而为生鲜电商发展提供了非常良好的基础。例如,在2020年1月24—31日,福州地区永辉生活到家交易额同比增长600%;而每日优鲜小程序在这个期间的交易额同比增长465%。又如,原来的外卖平台等积极将生鲜配送作为新卖点,饿了么、口碑在疫情期间新增近10万家门店;其北京外卖买菜订单量同比增长9倍,商超订单也同比增长超2倍。其他平台生鲜订单也都有2倍以上的增长。京东到家等原有电商平台吸纳了更多商超入驻,提供更丰富的即时配送服务,生鲜品类增长率超过300%。

(三)将成为电商的一个重要增长点

2019年,全国网上零售额106 324亿元,增长16.5%。近年来,我国网上零售增长率持续下降。2015年我国网上零售额增速首次低于40%,2016年增速首次低于30%,仅为26.2%[3]。2017年,我国网上零售增长率有所回升,达到32.2%;2018年增长23.9%,再次低于30%;2019年更是首次低于20%。这是中国网上零售额的增长率首次低于世界平均水平。我国电商整体上维持销售额的增长,电商平台维持GMV的持续增长,都要开拓新的具有战略价值的市场点。生鲜电商具有高频消费、客户粘性强等优势,将成为大电商平台发力的重要着力点。与生鲜电商相关的即时配送、冷链物流、分布式仓储等都将快速发展,这将使我国生鲜电商保持快速增长。

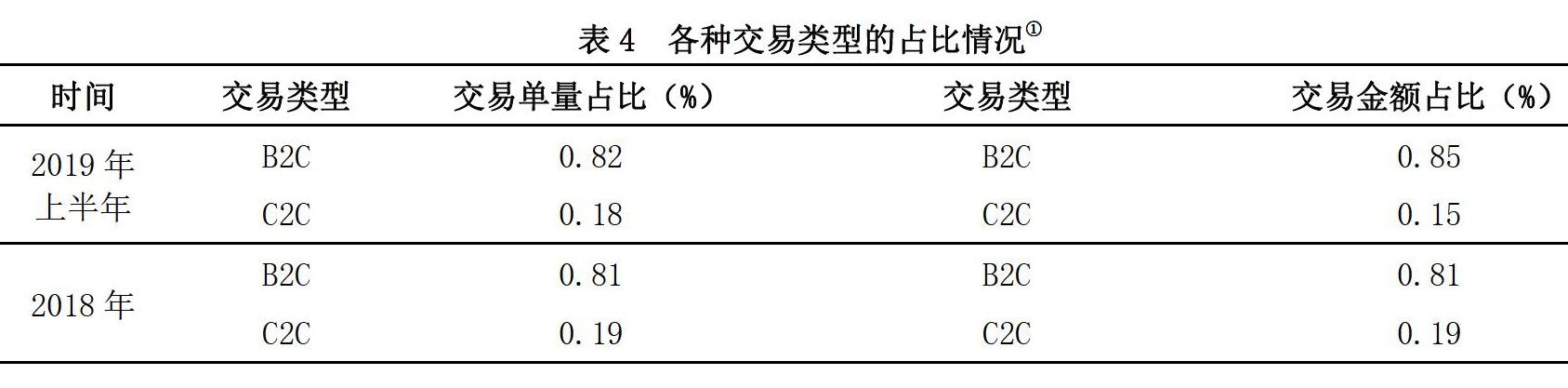

表4数据表明,近年来B2C生鲜电商的占比越来越高。2019年上半年B2C商业模式的交易单量占比和交易金额占比分别从2018年的81%、81%上升到82%、85%。B2C生鲜电商份额的增加对规范生鲜电商发展具有重要意义,将推动生鲜电商快速发展。

(四)符合后疫情时代的生活发展趋势

生鲜电商能极大降低消费者的购物时间成本,符合现代社会快节奏、低时间成本的购物需求。《上海居民购物行为的时空间特征及其影响因素》的研究表明,居民对蔬菜食品类的购物地点选择,其时间成本因子最高为0.778,而日常用品为0.635,大型家电为0.457,高档服装为0.302[4]。生鲜产品购物的时间成本非常高。生鲜电商接受用户利用碎片化时间下单,安排专业人员即时配送,极大地节省了消费者的时间成本。生鲜电商发展还能减少消费者与大量人群密切接触的机会,从而减少疫病的流行。由此次疫情来看,消费者对大量人群的密切接触心有余悸。生鲜电商通过网上接单、无接触配送,使消费者不必到人流密集的超市等地去采购,有助于提高防疫效率。

(五)受到国际各大电商平台的青睐

从国际电商平台发展趋势看,生鲜电商是其近几年大力发展的品类。2007年亚马逊在西雅图测试生鲜服务,主要提供新鲜食材即时购买及配送服务。但是,直到2013年,亚马逊并未拓展其Amazon Fresh服务。2016年起,Amazon Fresh开始加快扩张步伐,目前已拓展到美国的20余个州,并在伦敦、东京、柏林(包括波茨坦)、汉堡和慕尼黑提供服务。Amazon Fresh的特点是会员订阅服务Prime Fresh。Prime Fresh会员可无限制地享受当日送达或次日早晨送达服务——在上午10点之前下单,下午6点前送达;在晚上10点前下单,第二天早晨6点前送达。亚马逊在2016年下调了订阅费,由299美元/年降至179.88美元/年。沃尔玛也提供Walmart Grocery服务,其特点是“线上下单、线下自提”。在消费者网上下单后,工作人员将商品打包并存放在超市的冷柜里。消费者在选定的时间到达沃尔玛门店自提,工作人员将商品免费送至停车场的汽车里。在鼓励消费者上门自提的同时,沃尔玛也提供送货上门服务,消费者需要支付一定的配送费。一部分专业生鲜电商平台如FreshDirect、GrubMarket、GoodEggs、Shipt也都致力于加大扩张步伐。

二、后疫情时代生鲜电商发展的问题及对策

从整体上看,后疫情时代生鲜电商迎来了前所未有的机遇。但是也应看到,生鲜电商由于其固有的成本问题、品控问题、供应链问题等,仍面临极大发展困难。电商平台只有采取相应对策,克服这些困难,才能实现快速健康发展。

(一)低客单价与高配送成本之间的矛盾

从总体上看,生鲜电商面临一个很大问题就是客单价较低。2019年上半年,生鲜电商的平均客单价为38.15元,其中B2C模式为39.40元,C2C模式为32.49元。相对我国电商平均客单价150元左右的水平,生鲜电商的客单价低得多。此外,生鲜产品的生产企业或农户并没有在加工、包装、物流等诸多方面适应电商发展的需要。这使电商平台在进行生鲜产品销售时,往往会付出更多的额外成本。例如,生鲜流通环节大多复杂繁琐,保证生鲜产品在运输中不变质所需的物流配送成本比较高。虽然客单价提高有限,但从客户的购买频次来看,仍然呈现出下降趋势。究其原因,一方面是因为新用户不断拓展,其较低的购买频次拉低了整体的购买频次;另一方面是因为生鲜产品电商在品类拓展等方面较为谨慎,使消费者无法提升购买频次。平台无法通过提高购买频次、扩大销售量、分摊物流设施等固定成本来降低配送成本。这也是在过去几年中,生鲜电商平台尤其是垂直类生鲜电商平台很难实现盈利的重要原因。在海外,同样有一部分生鲜电商平台因成本等问题导致经营困难。例如,Relay Foods(美国五大生鲜电商之一)在2016年与Door to Door Organics合并以共同应对激烈的竞争。eBay Now于2015年7月关闭;Google Express在2016年9月取消了生鲜及冷冻食品的配送业务[5]。2016年7月13日,美国著名生鲜电商Farmigo在其官网宣布暂停生鲜食材的配送业务,转而专注CSA软件和平台的业务。

我国生鲜电商的发展,一方面要拓展产品品类,推动消费者加大产品消费力度,从而提高客单价,降低单位成本;另一方面,要培养消费者习惯,提高其购买频次。有研究者通过对江浙沪消费者网购生鲜产品的问卷调查发现:女性消费者网购生鲜产品的频次明显高于男性消费者,已婚的江浙沪地区居民网购生鲜产品的频次明显高于未婚消费者。将已婚女性作为主力消费群,通过对网页的设计以及网站的一些个性化、动态化的促销手段抓住已婚女性的消费心理[6],将是生鲜电商的一个重要发展策略。

(二)品质多元化与质量标准缺失之间的矛盾

生鲜电商发展需要在产品质量评估、售后服務等诸多方面建立起较为完善的交易信用体系。但是,生鲜产品本身的质量标准缺失、售后服务体系建立困难等因素,使生鲜电商的交易信用体系仍有较大完善空间。鲜活易腐商品不在7日无理由退货范围,这对交易信用体系的要求更高。2019年以来,盒马鲜生、顺丰优选等曾因食材品质不合格或不新鲜出现过风波。6月12日,杭州市市场监督管理局、杭州市消费者权益保护委员会召开“买菜APP”相关企业责任约谈会。叮咚买菜、盒马鲜生等7家平台到场接受约谈。其中,平台商品重量缺失、包装不够环保、水产农残超标等问题被要求整改。电子商务消费纠纷调解平台收到的用户维权案例显示,生鲜新零售被投诉问题主要聚焦在:商品质量问题、以次充好、久未发货、物流延迟、下单容易取消难、退款难且款项未及时退回、虚假宣传、售后服务差等7个方面。

生鲜产品本身的特点使其品质容易受到多方面影响。生鲜产品电商必须提高从生产加工、包装到仓储、配送各个环节的标准化程度,以保证生鲜产品的品质。生产企业、合作社及电商平台、相关协会等社会行业组织,应研究建立生鲜产品电商的相关标准体系,推动生鲜产品电商发展符合标准化方向。建立生鲜产品更多维度的数据系统,以短视频、直播等更丰富的手段,向消费者展示与产品有关的丰富数据。积极推进溯源体系建设,确保产品质量安全。同时,打造生鲜产品品牌,加大宣传力度,提高品牌化程度。还应看到消费者对全球高品质生鲜产品的需求,建立全球直采体系,从全球各地进口更多的优质生鲜产品,推动生鲜产品跨境电商的发展。

在政府监管层面,要全面落实《电子商务法》《食品安全法》等与生鲜电商相关的法律法规,出台相应政策措施。根据生鲜电商的特点,建立符合生鲜产品电商特色的监管体系。例如,针对电商经营者通过短视频、直播等信息流的方式销售生鲜产品,建立相应的监管体系。通过社会各界努力,破解生鲜电商的物流难题。

(三)电商平台的技术属性与供应链管理复杂性之间的矛盾

生鲜产品的生产、运输等涉及非常复杂的问题。例如,生鲜产品生产过程的投入品可能影响产品的最终品质,但是电商平台很难实现对生产投入品的全程监控。又如,生鲜产品从田间到电商仓库的过程,涉及收割、田间粗整理、分拣、运输等过程,这些过程都会对产品的品质产生影响。这说明生鲜产品与标准化的工业产品的性质有本质区别。这要求更复杂的供应链管理能力与技术。电商平台的技术属性主要是信息技术,在处理客户大数据、跟踪订单、调度资源方面具有优势。而从事生鲜供应链管理,除少数电商平台之外,大多数电商平台都难以胜任。因此,当生鲜电商规模持续扩大时,电商平台就会面临巨大压力。

生鲜电商商业模式的创新是一个很好的出路。例如,以美国Instacart为代表的轻资产生鲜电商模式,电商平台主要为线下商店或线上卖家提供电子商务运营、配送等多种服务,具有较大的参考价值。Instacart通过和 Whole Foods、Costco 等实体便利店合作,为用户提供1小时内送达的送货上门服务。用户可以在单个或不同的店铺内选择产品,由专人进行统一购买和配送,商品价格和店内保持一致,平台对用户只收取运费。Instacart模式有两个基本特点:一是没有自己的库存,自己负责搭建平台,上游接入线下实体店,下游接入消费者,消费者下单后,Instacart负责去离消费者最近的实体店取货并送到消费者家中;二是众包物流,Instacart没有自建物流,也没有利用第三方物流,而是采取众包模式,通过整合社会闲散运力来安排配送服务[5]。从发展过程看,Instacart在2012年成立后受到了多方追捧,到2016年时估值已达20亿美元。之后,其商业模式曾受到质疑。但该公司的营业额与估值仍保持着较快的增长,目前其市值约为80亿美元。

另一种模式是电商平台与生鲜供应链专业管理企业合作,共同拓展电商市场。电商平台发挥客户优势、技术优势等,与生鲜供应链管理企业合作,也能够实现较快发展。例如,京东生鲜借力味库海鲜供应链,解决了海鲜供应过程中的暂养、包装、配送、周转等各个环节,在全国部分城市实现了鲜活海产网购闪电送到家。

(四)商业模式创新与相关配套设施建设滞后之间的矛盾

近几年,生鲜电商商业模式持续创新,除了B2C平台销售、第三方平台销售、“到家”模式、“到店+到家”模式等外,还衍生出社区团购、“电子菜箱”、“智能菜柜”、农业众筹、CSA(社区支持农业)等创新模式。创新模式要求有新的基础设施,如冷链物流选装。中国冷链物流普及程度不高,区域发展不均衡,导致生鲜产品电商无法普及。与其他国家相比,中国的冷链仓储设施供应量明显不足。2016年,中国现有的冷库容量为人均0.14立方米,而全球为人均0.20立方米[7]。在美国和日本,平均每千人拥有1辆公路冷藏车,而国内每1万人才拥有1辆。发达国家预冷保鲜率为80%~100%,冷藏运输率为80%~90%,冷藏保温汽车占货运汽车比例为1%~3%,而中国分别为30%、10%~20%、0.3%。而且,中国冷链物流设施与水产品电商的需求也不能匹配,冷链体系配置仅能在极少数大城市实现。据统计,中国综合冷链应用率仅为19%,水产品冷链流通率为41%,冷藏运输率为69%。在水产品的流通过程中,质量管理的科学化和规范化程度处于较低水平,商品损耗率高,损腐率高达15%[8],预计流通损耗超过700万吨。在生鲜物流的最后一公里方面,现有的智能快递柜不能满足生鲜电商需求。这使生鲜电商的发展受到极大限制。根据生鲜电商的发展需求,做好生鲜产品产地包装、冷链物流、智能快递柜等方面的工作,将是生鲜电商发展的一个重要方面。

参考文献:

[1]李雪钦.生鲜电商力保“菜篮子”[N].人民日报海外版,2020-02-21(8).

[2]全市生鲜电商交易额88亿元云上时装周销售超5亿元 一季度在线新经济逆势活跃![EB/OL].(2020-04-14)

[2020-04-20].http://www.shpt.gov.cn/shpt/shxxdt-yaowen/20200414/487392.html.

[3]史吉霞.基于EVA阿里巴巴的企业价值评估研究[D].沈阳:沈阳理工大学,2018.

[4]柴彦威,沈洁,翁桂兰.上海居民购物行为的时空间特征及其影响因素[J].经济地理,2008(2):221-227.

[5]闫德利.供应链创新驱动生鲜电商快速发展[J].中国信息化,2017(2):94-96.

[6]李怡芳,韩笑.生鲜水产品电商的发展对策[J].商场现代化,2016(28):15-16.

[7]史耀广,刘斌.浅谈新形势下普通高校冷链物流人才培养研究[J].物流工程与管理,2019(11):140-142.

[8]安凌飞.水产品损耗率偏高 物流提升空间大[N].中国商报,2015-07-31.

责任编辑:孙德魁

[1] 数据由作者从各大电商平台调研获得。

[2] The Long Tail,或译长尾效应,最初由《连线》的总编辑克里斯·安德森于2004年提出,用来描述诸如亚马逊、Netflix和Real.com/Rhapsody之类的网站的商业和经济模式。它是指那些原来不受重视的销量小但种类多的产品或服务由于总量巨大,累积起来的总收益超过主流产品的现象。在互联网领域,长尾效应尤为显著。

[3] 指生鲜电商销售额占全部生鲜产品销售额的比重。

猜你喜欢

前线(2020年3期)2020-03-13

前线(2020年3期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

东方教育(2016年7期)2017-01-17

商业经济研究(2016年23期)2017-01-10

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

对外经贸(2016年9期)2016-12-13