房地产企业融资结构分析

2020-06-01 18:41晏里佳

现代营销·学苑版 2020年4期

晏里佳

摘要:房地产行业具有融资金额大,项目周期长,受国家宏观经济政策影响大的特点。在近几年我国对房地产行业调控政策逐步加强的情况下,本文分析了近十年房地产行业融资结构情况,并以BGY集团为例,分析其融资结构变化及存在的问题,并提出对策建议。

关键词:房地产;融资结构;行业调控;银行借款

一、房地产行业融资现状及特点

房地产行业作为我国重要的支柱产业之一,其健康有序发展对国内经济发展、人民生活水平提升起到重要作用。而同时,房地产行业也是一个高风险,高收益的资金密集型行业,其具有资金需求大,项目周期长,对国内宏观政策依赖严重等特点;因而房地产行业的融资能力对行业发展起着关键作用,而企业融资状况的好坏也关系到具体企业的生死存亡。

房地产融资是为确保公司及投资项目正常营运而进行的资金融通的活动,通过资金筹措和供应的规划,从而提高资金的流动率和利用率,为企业带来更大的经济效益。目前国内房地产行业融资主要包含境内间接融资、境内直接融资、海外融资、供应链融资、销售回款融资五大类,其中境内间接融资(银行贷款、非银行金融机构贷款等);境内直接融资(股权融资即IPO、增发、配股等)、债券融资(公司债、企业债、资产证券化、优先票据等)、海外融资(对外借款、外商直接投资等);供应链融资(应付工程款、其他应付款等);销售回款(购房款资金,主要为预付款、个人按揭贷款等)。

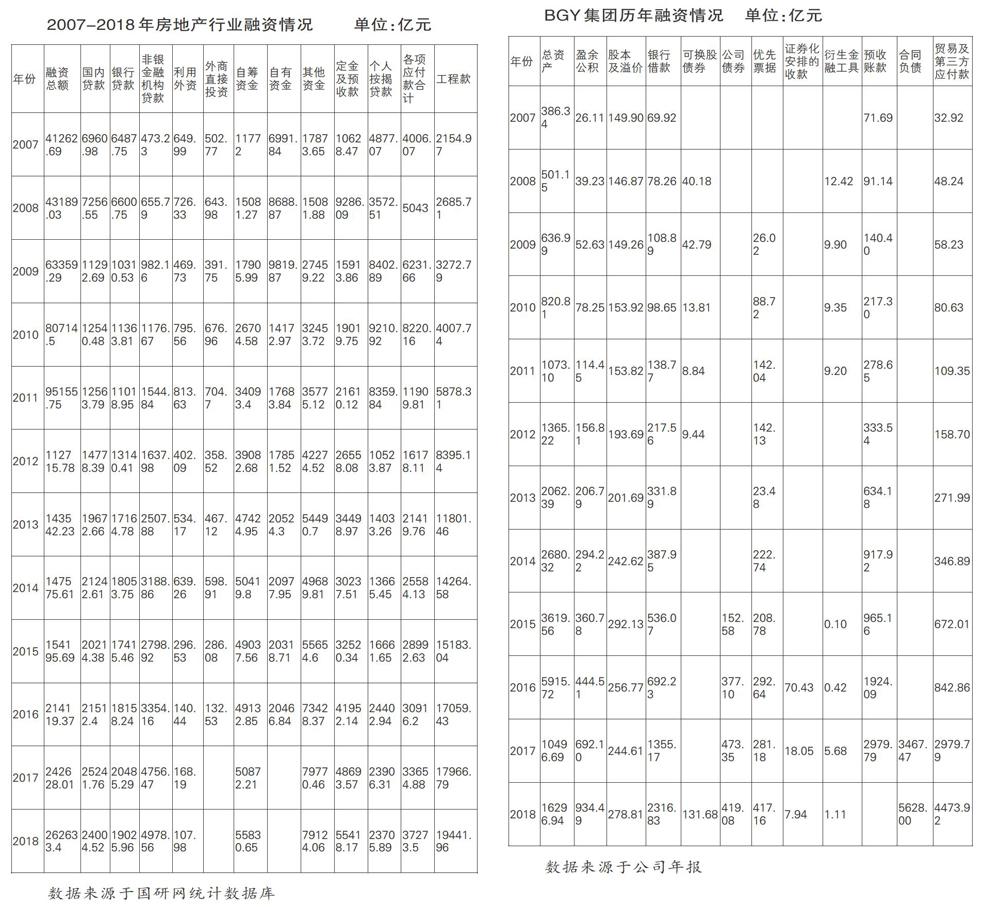

本文整理2007-2018年房地产行业融资情况如下表所示。

(一)从宏观数据来看,2007-2018年,融资总额相较于上一年融资总额都有增加,2018年融资总额余额达26万亿元;各融资方式规模均稳步上升,国内贷款余额2018年相较于上一年有所下降,主要是银行贷款余额有所降低;融资总额2016年增长最快,主要受个人按揭贷款增长影响。

(二)从融资结构来看,其他资金、自筹资金、国内贷款、各项应付款为主要融资渠道,其他资金主要包含定金及預收款及个人按揭贷款,占比达35%左右;自筹资金中由于以项目为单位进行统计调研,因此集团对项目公司的投资也计人此项;国内贷款各年占比基本持平近三年略有下降趋势,占比在15%左右;各项应付款占比呈上升趋势,从2007年11%上升至2015年23%后维持在16%左右。外资占比较低,受政策影响,2016年外资投资几乎为零。

在国内贷款中,银行贷款为主要贷款形式占比达90%,非金融机构贷款占比较少,但呈现上升趋势。

二、BGY融资方式及特点

BGY集团是中国最大的新型城镇化住宅开发商。业务包含物业发展、建安、装修、物业管理、物业投资、酒店开发和管理等。公司于2007年在联交所主板上市。2018年合同销售额达5018.8亿元。

本文以BGY集团为例,统计其2007-2018年年报数据,进一步研究房地产行业的融资方式和特点。

从以上年报数据来看,BGY集团近十年运用了自筹资金、股权融资、银行借款、预收账款(2017年开始会计标准调整,科目调整为合同负债)、应付款融资、债券融资、证券化融资、衍生金融工具融资。其中预收账款、银行借款、应付款融资、自筹资金、债券融资为主要融资形式;在债券融资中,2008年开始发行可换股债券,2009年开始发行优先票据,从2015年开始发行公司债,2016年开始资产证券化融资,主要为购房尾款应收款融资。另外,从2008年开始辅助以衍生金融工具融资。

BGY总资产从2007年386亿元到2018年总资产增加至1.6万亿元,约42倍;2008-2014年总资产增长率基本维持在30%左右,2013年略高增长率达到51%,2015-2017年资产增长率逐年递增,发展迅速,2017年总资产增长率达到77%。

从各融资方式与总资产的占比看,股本及溢价在总资产的占比中逐渐在降低,从2007年至2018年股本及溢价增加约1.8倍,占比从2007年38.8%逐年降低至2018年1.71%;因此,随着总资产的增加,股权融资并非BGY集团的主要融资方式。

预收账款为主要融资方式,占比维持在30%左右,最高的年份达34%,这与我国商品房预售制度关系密切;

其重要的融资渠道为银行借款,银行借款基本维持在总资产的15%左右,与行业总体情况持平;

其应付款在总资产的占比较大,从2007年8.52%逐年上升至2018年27.45%,2017年达28%;

债券融资占比从2008-2018年维持在9%左右,2015年后债券融资规模随总资产规模增长较大,从2008年40亿元增加至2018年975亿元;债券融资中可换股债券在2013年以后不再发行,优先票据从2009年开始至2014年为重要融资方式,平均占比达85%,2015年后,公司债券和优先票据为主要融资方式,平均占比各为45%左右;2016年以后增加了证券化融资作为辅助。

自筹资金主要为利润储备,占比从2007-2018年维持在9%左右。

衍生金融工具在BGY集团内部使用较少。

三、主要结论及风险

(一)预收账款依赖较大

从本文数据分析来看,BGY集团融资中预收账款占比较大,预收账款与销售业绩关联,主要用于拿地后项目的开发建设;而预收账款与项目进度强关联,因此只有快速推进项目进度,才能保障预收账款到位,减少其余渠道资金的占用,若销售或项目进度出现问题,其余渠道资金补充不到位会存在资金风险。

(二)银行借款占比较大

银行借款为目前国内房地产的主要融资渠道,银行贷款虽成本较低,但是受宏观经济政策影响较大,一旦国家收紧信贷政策,企业资金将存在巨大风险。

(三)债券融资未发挥积极作用

债券融资在BGY集团的融资结构中使用较少,并且主要以优先票据为主。尽管债券融资成本相对更高,但若能灵活运用债券融资将扩大融资渠道,可以增加企业抗击风险的能力,提高融资方式的灵活性。

(四)融资方式较稳健

从上述融资方式及历年变化情况来看,BGY集团的主要融资方式预收账款和银行借款都依赖于银行,而国内银行贷款发放受国家宏观经济政策及国家战略发展方向影响巨大,但从长远来看,房地产行业仍然对国家经济起到重要的支柱作用,房地产行业的平稳健康发展也关系到国内民生,并且BGY践行的城镇化发展战略仍然具有巨大的空间,因此主要依赖银行作为其主要融资方式的风险较小。

四、主要建议

(一)经济下行时投资拿地谨慎,加大自有资金积累

经济下行时,银行信贷收紧并且房地产销售下行,因此,重要融资渠道将受到影响,若前期投资拿地不够谨慎,对于经济下行没有预判,资金将存在周转风险。对于经济下行有预判的情况下,应该谨慎或减少拿地,缩减规模,保障资金安全。

为保障企业获得更多的资金流入,可适当调整盈余分配政策,减少股东分红,增加留存收益,提高企业自有资金应对风险。

(二)适当增加债券融资方式和比例

适当增加债券融资方式,综合利用公司债、企业债、境外发债以及资产证券化等发债形式,有利于企业抵抗经济下行银行借款困难的风险,债券形式相对灵活,与银行借款互补;除在国内发行债券,也可尝试海外发债,扩展融资渠道,增强企业的灵活度和竞争力。

(三)拓展直接融资方式

BGY集团应积极拓展房地产信托、房地产投资基金、股权融资等直接融资方式。我国一直鼓励房地产企业发展直接融资渠道,避免过度依赖银行借款,加大银行系统性风险。BGY集团的众多开发销售物业既可以发展股权型房地产投资基金,也可以发展债券型房地产投资基金。而针对BGY集团这样大型上市房企也是众多信托机构的首选对象。

(四)根据项目不同阶段组合融资

项目在不同阶段融资需求会有所不同,前期主要依靠长期基本,可以选择股权融资,留存收益或中长期债券以及房地产投资基金等;开发中期利用房地产开发贷款、应付款、信托贷款等;后期则主要依靠预付款。BGY集团应根据公司当年项目情况及资本市场变化及时调整融资规划及策略,有计划的保障资金安全。

结语

改革开放后,房地产行业随着我国经济的发展逐步发展壮大,而融资是其发展的关键。从前文房地产行业及BGY集团的数据分析可以看出,房地产行业的融资形式仍然较为单一,主要依靠银行借款。为减少企业的资金风险及银行的系统性风险,提升企业自身营运能力,房地产企业应强化自身的融资能力,拓展多元化的融资渠道,引进专業融资人才,建立健全企业融资体系,从而助力企业持续健康发展。