医院能源站合同能源管理能源托管总费用核算

2020-06-05 01:49陈敏

资源信息与工程 2020年2期

陈 敏

(中国石油大学(北京)克拉玛依校区工学院,新疆 克拉玛依 834000)

医院作为特殊公共建筑,全年不间断运营,能源消耗远超过一般公共建筑,节能技改经济社会效益显著。医院普遍缺乏能源专业技术人才,能源站采用能源托管型合同能源管理模式是能源站节能技改首选方案。科学核定医院能源站合同能源管理能源托管总费用,是医院后勤与主管部门管理焦点。论文依据医院用能制度、能源站节能技改方案,参照医院能源站节能技改前运行总费用及当前市场行情,合理核算医院能源站节能技改合同能源管理能源托管外包总费用,为医院能源站节能技改推广、合同能源管理能源托管方案优化和能源消耗定额管理实施提供科学依据。

1 核算依据

核算依据包括医院能源站节能技改可行性研究报告和能源站技改前3年运行数据(含电费、空调维护费用、锅炉燃料消耗及费用、锅炉维护费用、冷水机组功率及运行时间、制热功率及运行时间等)。

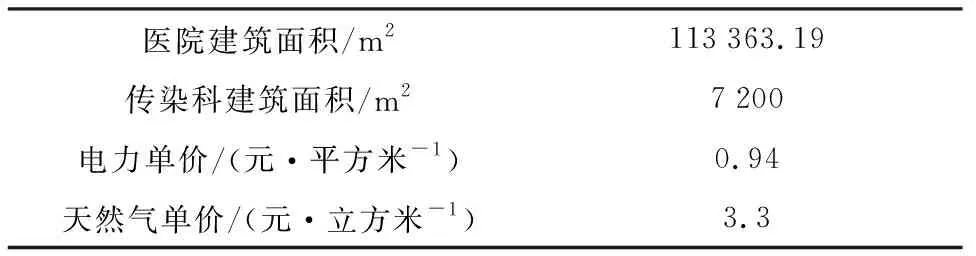

表1 能源站外包总费用核算基准

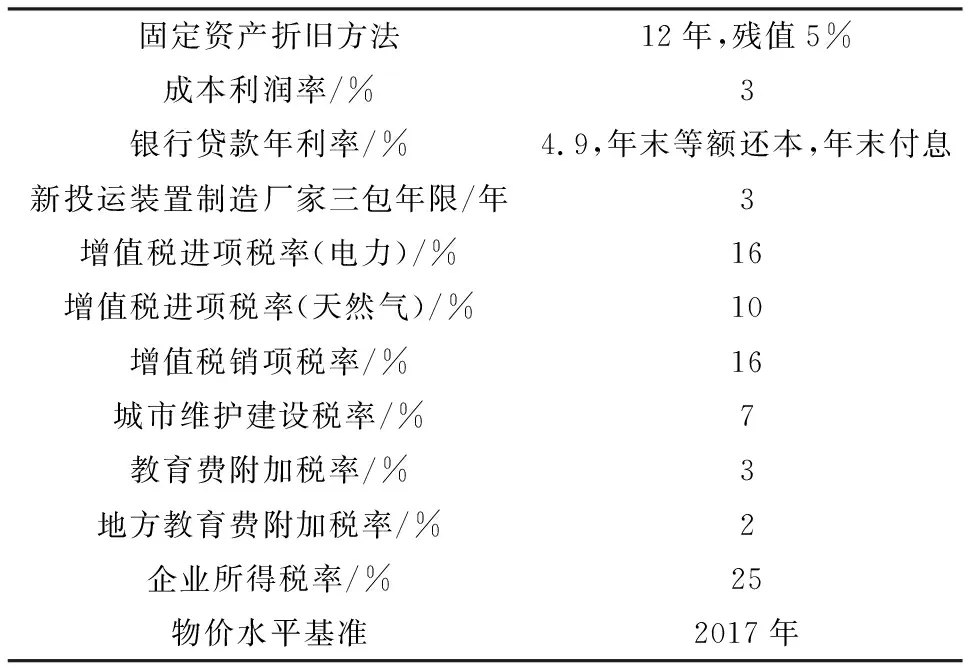

续表1

固定资产折旧方法12年,残值5%成本利润率/%3银行贷款年利率/%4.9,年末等额还本,年末付息新投运装置制造厂家三包年限/年3增值税进项税率(电力)/%16增值税进项税率(天然气)/%10增值税销项税率/%16城市维护建设税率/%7教育费附加税率/%3地方教育费附加税率/%2企业所得税率/%25物价水平基准2017年

能源站外包总费用,包含空调系统末端,热水供应系统,锅炉及发电机组,燃气接入等,不包含医院用水费用、医疗设备用电费用和照明用电费用。

能源站外包总费用,包括投资费用和营运费用两大部分,其中投资费用包括设备折旧费、银行利息、投资利润和投资税金,营运费用包括能源购入费、设备维护费、人工费、营运利润和营运税金。单位建筑面积能耗按技改前能源站单耗现行值核算。

2 分项费用核算

2.1 能源购入费用核算

医院确定了能源站设备配置方案,节能服务公司(EMC)有两种方式参与节能技改:按医院设备配置方案筹资购买设备且负责能源系统运行维护,只负责能源系统运行维护。

(1)技改后能源站(不含传染科)电耗核算。技改后能源站(不含传染科)用电量按技改方案中所选设备耗电加和。

表2 制冷站电力消耗(不含传染科)统计

表3 卧式暗装风机盘管耗能(不含传染科)

表4 新风机组耗能(不含传染科)

能源站电费占比:取能源站节能技改前三年电费在医院总电费中平均占比。

表5 技改前三年能源站电费占比核算

(2)技改后天然气消耗核算。能源站锅炉方案采用燃气真空热水锅炉(空调热水1 400 kW)2台(1备1用)、2台燃气真空热水锅炉(生活热水1 050 kW)(1备1用)和2台燃气蒸汽发生器(供蒸汽、12.5 kW)(1备1用)。热水比焓取620 kCal/kg[1]、天然气低位发热值取9 310 kg/kCal、锅炉热效率取DB43/T1342燃气锅炉平均热效率90%,锅炉运行时间参照技改前能源站年供热时间统计取为2 109 h。

V=T×C×h×100/Q/90%

式中:V表示锅炉用天然气量,m3;T表示蒸气量,kg/h;C表示热焓值,kJ/kg;h表示锅炉运行时间,h;Qnet表示低位发热量,kJ/kg;90%表示燃气锅炉平均热效率。

2台燃汽真空热水锅炉(空调热水)的用气量:

2 000×620×2 109/(9 310×90%)=312 109 m3

2台燃汽真空热水锅炉(生活热水)的气用气量:

1 500×620×2 109/(9 310×90%)=234 081 m3

2台燃气蒸汽发生器(供蒸汽)用气量:

18×620×2 109/(9 310×90%)=2 809 m3

能源站技改后消耗天然气:

312 109+234 081+2 809=548 999 m3

(3)技改后单位建筑面积综合能耗指标核算。医院单位建筑面积综合能耗为:

(7 702 839/0.3713×0.1229+548 999×1.2143)/113 363.19=28.371 kgce/m2

医院单位建筑面积综合能耗接近于达标值28 kgce/m2水平[2]。

(4)能源购入费用核算。技改后医院建筑面积:113 363.19+7 200=120 563.19 m2。

表6 能源站技改后能源购入费用核算

2.2 设备折旧费用核算

考虑传染楼,单位建筑面积固定资产投资固定不变。对应建筑面积113 363.19 m2(不包括传染科7 200 m2),固定资产投资共计2 500万元,技改总投资为:

2 500/113 363.19×(113 363.19+7 200)=2 658.7817万元

固定资产折旧采用年限平均法。年折旧率为(1-预计净残值率)/预计使用寿命(年)×100%,年折旧额为固定资产原值×年折旧率,年折旧率为(1-5%)/12×100%=7.9%,固定资产年折旧额为:

2 658.7817×7.9%=210.4869万元

2.3 设备维护费用核算

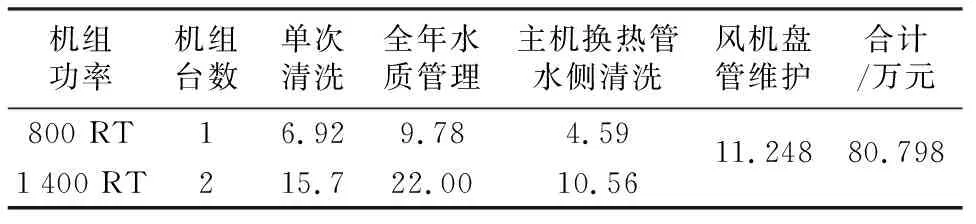

设备维护包括机组维护、清洗、水质管理、主机清洗和风机盘管维护。设备维护费用随运行年限增加而增加,运行第1~3年为设备厂家三包免费维护运行期,运行第4~10年维护费具体取值参照暖通行业市场行情取值。

表8 机组维护费(不含传染科)列表

表9 水质管理年费用(不含传染科)列表

合同执行期设备维护费 共计:

(80.7980×7+80.5)/113 363.19×(113 363.19+7 200)=687.12万元

2.4 人均年工资核算

人均工资参照湘建价〔2014〕112号文件,建安工程人工工资按82元/工日计取,装饰工程人工工资98元/工日计取。2018年劳动力价格与2014年的不同,考虑修正系数1.75。定编:运维6人,含主管1人、自控1人、电工1人,共计6人。人员总工资为:98×1.75×365×6=37.5585万元。

2.5 投资银行贷款利息核算

技改固定资产投资2 658.7817万元全部以银行货款形式筹资得到,银行货款利率按5年期以上国债年利率4.9%计算,还款方式为:年末等额还本、年末付息。银行货款利息计算式为贷款额×货款年利率。

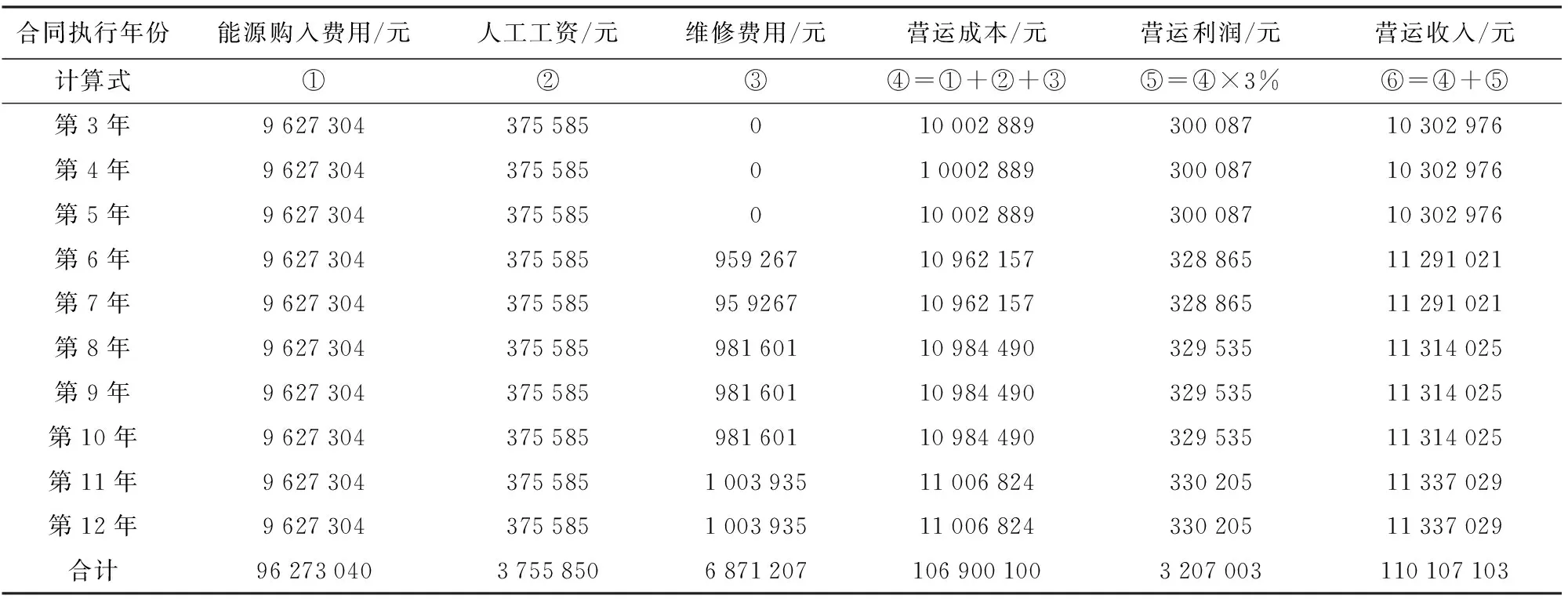

2.6 营运成本、利润及收入核算

成本、利润及收入来源于投资和营运两部分。参照湘发改价格〔2007〕1195号第12条规定,成本利润率按不高于3%核定,净资产收益率按照高于长期(5年以上)国债利率的2~3个百分点核定。利润计算式为成本×3%,收入计算式为成本+利润。

表10 第3~12年营运成本、利润和收入核算

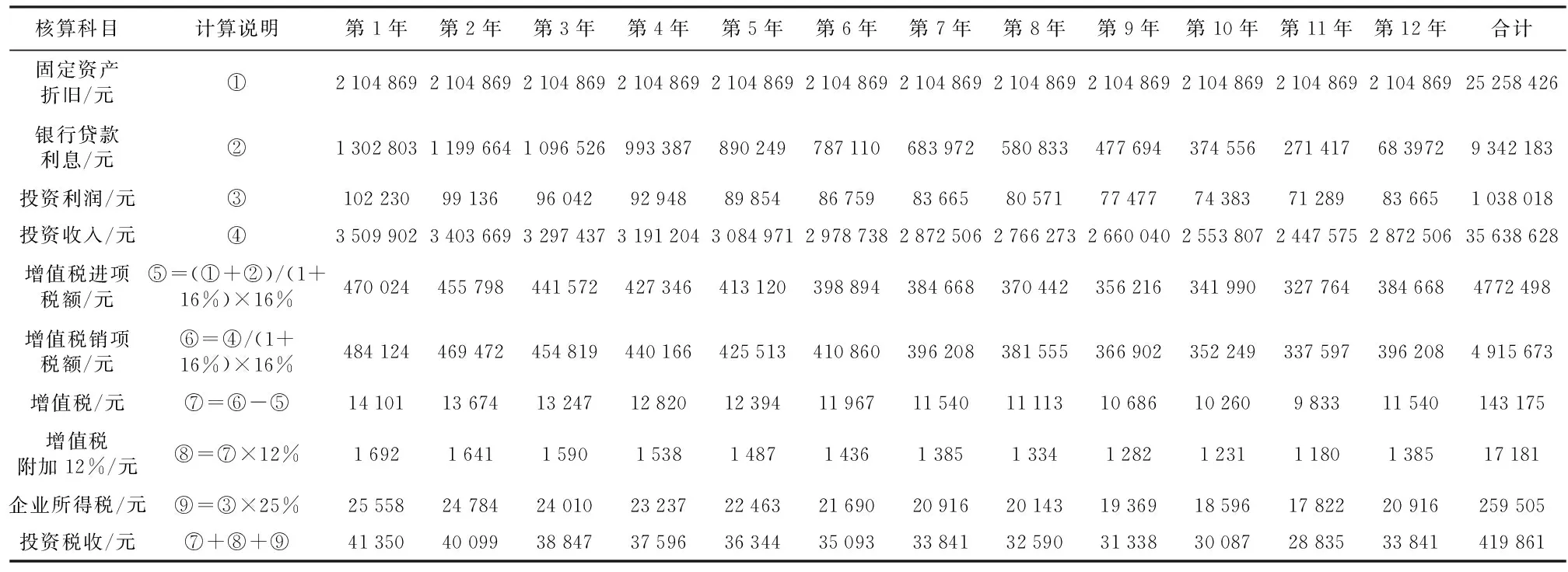

表11 第1~12年投资成本、利润和收入核算

2.7 税收核算

税收包括投资税收和营运税收两大部分,两部分分别核算(见表12~13)。

3 费用核算汇总

费用核算汇总见表14~16。

表12 营运税收核算

表13 投资税收核算

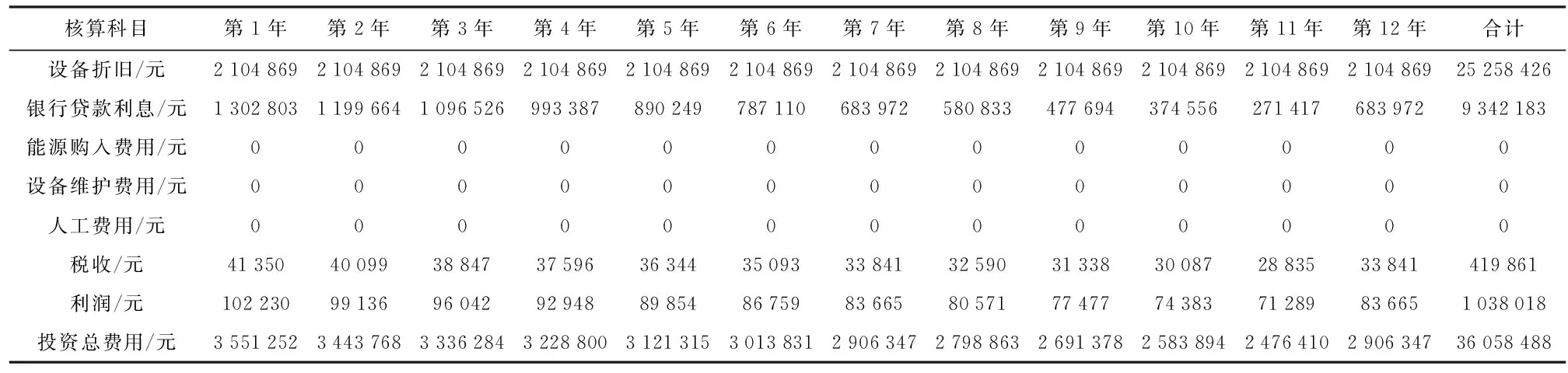

表14 能源站投资总费用核算汇总

表15 能源站营运总费用核算汇总

4 费用核算结论

在单位建筑面积综合能耗维持能源站技改前医院现行值不变条件下,能源站营运维护外包费用为11 572.1万元(折89.2~99.1元/平方米),能源站投资和营运维护全部外包费用为15 177.9万元(折115.1~123.2元/平方米)。

医院能源站外包总费用影响因素多,如能源站设备能效、就诊人数和病床数,天然气电力单价,气候决定的制冷/供热小时数,税率和银行贷款利率等。依据当年电力或天然气价格波动情况,建议每年年末补充修正能源站合同能源管理总费用。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

卫生软科学(2022年9期)2022-09-15

建材发展导向(2021年20期)2021-11-20

留学(2018年8期)2018-05-14

科技与创新(2015年7期)2015-05-05

电影新作(2014年4期)2014-02-27

建材发展导向(2014年1期)2014-02-24

小天使·六年级语数英综合(2014年2期)2014-01-09