非货币性资产交换准则的变化及会计处理

2020-06-08 10:34蔡静

商情 2020年20期

蔡静

【摘要】财政部于2019年发布了新修订的非货币性资产交换准则,本文归纳总结了新准则的变化要点,并通过会计实例进行说明。相比旧准则而言,新准则会计处理规定更加严谨,更为细化,加强了对会计实务操作的指导力度。

【关键词】非货币性资产交换;商业实质;补价

为保持与国际会计准则的趋同,并与近年新修订的具体会计准则有效衔接,财政部于2019年5月9日发布新修订的《企业会计准则第7号——非货币性资产交换》准则,并要求于2019年6月10日起施行。

一、非货币性资产交换准则的变化

(一)增加了准则适用范围的规定

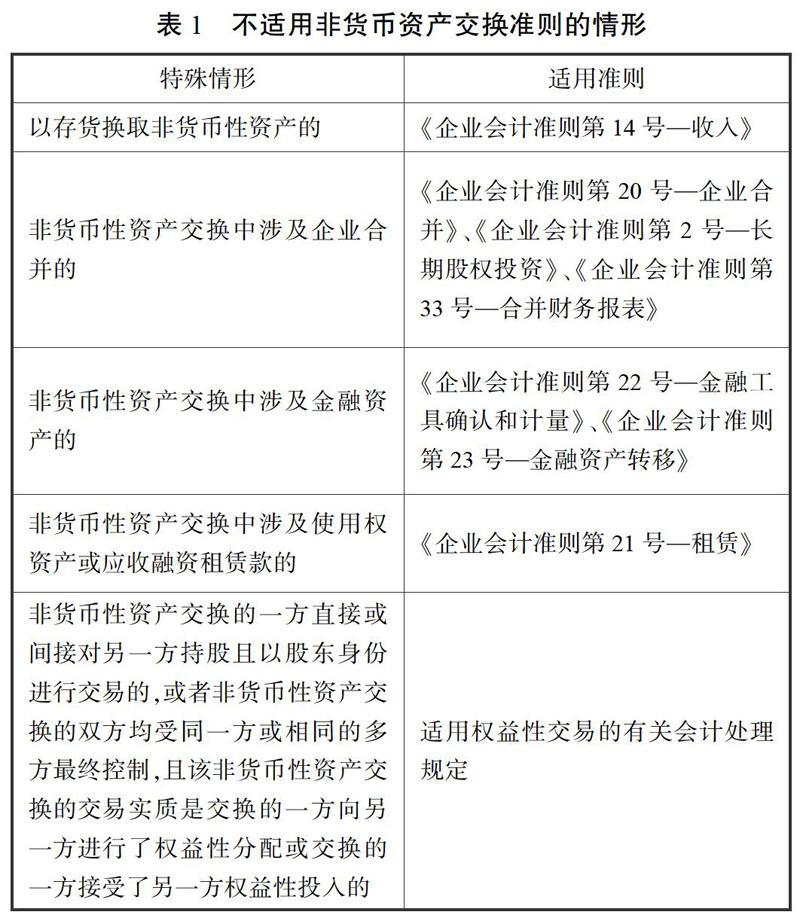

近几年,为了满足我国会计准则与国际会计准则持续保持趋同,适应社会发展的需要,财政部对具体会计准则陆续进行了新增与修订,致使非货币性资产交换旧准则与其他具体准则的会计处理存在冲突,从而影响了实务操作。为了解决这一弊端,新准则明确了不适用非货币资产交换准则的五大情形(如表1),保持具体会计准则之间的协调一致。

特别需要说明的是,新准则第二条非货币性资产交换的定义表述中将存货从列举中剔除。这是源于新收入准则中对销售商品取得非现金对价的会计处理与非货币性资产交换准则的规定不一致。新收入准则规定:“客户支付非现金对价的,企业应当按照非现金对价在合同开始日的公允价值确定交易价格。非现金对价公允价值不能合理估计的,企业应当参照其承诺向客户转让商品的单位售价间接确定交易价格。”可见,新收入准则是以换入资产的公允价值为基础来确定换出资产的价值,这正好和新非货币性资产交换准则的规定相反,因此将以存货换取非货币性资产的情形从新准则中剔除,按照收入准则进行会计处理。

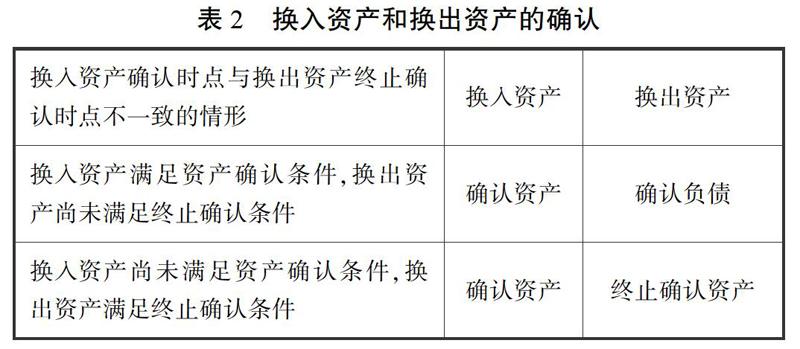

(二)新增换入资产和换出资产的确认原则

新非货币性资产交换准则增加了对换入资产和换出资产的确认原则,要求在符合资产定义并满足资产确认条件时确认换入资产,在满足资产终止确认条件时终止确认换出资产。同时,对换入资产确认时点与换出资产终止确认时点不一致时的会计处理作出了明确规定(如表2),可以看出,换入资产无论是否满足确认条件均确认为一项资产,换出资产不满足终止确认条件时需确认为一项负债。

(三)修订了资产组交换的会计处理

新准则对同时换入或换出多项资产的会计处理作出了较大程度的修订。

1.公允价值计量模式

首先,需对换入的金融资产单独确认入账成本。准则规定,在同时换入多项资产时,需按照换入资产公允价值的占比分摊换入资产总成本,但换入的金融资产除外。言外之意,换入的金融资产需单独入账,这样有利于与新修订的金融工具准则保持会计处理的一致性。

其次,新增了同时换出多项资产的会计处理。新准则规定了同时换出多项资产时,终止确认各项换出资产时损益的确认原则,补充了旧准则对这一内容的空白,同时也为实务中的相应操作提供了更为恰当的指引。

2.账面价值计量模式

旧准则规定,各项换入资产的成本按照换入各项资产的原账面价值占换入资产原账面价值总额的比例对换入资产的成本总额进行分配确定。这一规定给实务操作带来了一定的困难和不便,毕竟换入资产原账面价值的可靠数据需要从交易方获取不是很便利。新准则将这一内容进行了修订,按照换入各项资产的公允价值占换入资产公允价值总额的比例对换入资产的成本总额进行分摊来确定各项换入资产的成本,相比之下更具有实务操作性。

二、非货币性资产交换准则变化的会计处理

通过对非货币性资产交换新准则修订要点的归纳和总结,发现相比旧准则而言,新准则会计处理规定更加严谨,更为细化,加强了对会计实务操作的指导力度。下面,通过对下述例题的会计处理分析,能够更加清晰的展现新准则的修订内容,便于读者理解。

(一)例题:甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为13%(存货)、9%(不动产)。甲公司为适应经营业务发展的需要,经与乙公司协商,进行资产置换,资料如下:

1.甲公司换出:

(1)厂房:账面价值为1200万元(成本1500万元、累计计提折旧300万元);公允价值为1400万元,销项税额为126万元;

(2)投资性房地產:账面价值为500万元(成本为400万元、公允价值变动100万元,此外自用房地产转换为投资性房地产时产生其他综合收益100万元);公允价值为600万元,销项税额为54万元;

不含税公允价值合计为2000万元;含税公允价值合计为2180万元。

2.乙公司换出:

(1)办公楼:账面价值为500万元(成本为2000万元,累计计提折旧1500万元);公允价值为1000万元,销项税额为90万元;

(2)原材料:账面价值为150万元(成本为190万元、已计提存货跌价准备为40万元);公允价值为250万元、销项税额为32.5万元;

(3)交易性金融资产:账面价值为480万元;公允价值为700万元;

不含税公允价值合计为1950万元、含税公允价值合计为2072.5万元。

3.甲公司收到不含税补价50万元或甲公司收到银行存款107.5万元(含税补价)。假定整个交换过程中除上述相关税费,不考虑其他相关税费;该项非货币性资产交换具有商业实质且公允价值能够可靠计量。各项换入资产均不改变用途。

(二)分析

1.对甲公司而言,其换入的交易性金融资产按新准则规定,直接按交易日公允价值入账,不必参与成本分摊。换入资产成本总额扣除交易性金融资产后在原材料和办公楼之间按公允价值的相对比例进行分摊。

甲公司换入资产的总成本=换出资产公允价值之和-收到的补价=2000-50=1950万元,甲公司换入的交易性金融资产公允价值为700万元,则剩余两项资产待分配的净额=1950-700=1250万元,按换入办公楼与原材料的公允价值相对比例进行分配,故换入办公楼成本=1000/(1000+250)×1250=1000万元,换入原材料成本为250万元。会计处理为: