区块链与银行的融合能否破解中小企业融资困境?

2020-06-15 06:28梁洪张晓玫

当代经济管理 2020年5期

梁洪 张晓玫

[摘 要]当前各银行纷纷开展区块链研究,试图运用区块链技术解决银行存在的诸多困境,那么区块链技术与银行业的融合能否有效破解长久以来的中小企业融资困境?文章基于信号博弈模型研究发现,区块链技术与银行业的融合将大幅提升中小企业篡改或伪造信息的成本,此时借贷市场将不再有类似传统银行融资模式下混同于低风险信息的混同均衡。同时区块链技术与银行业融合后,银行可以针对不同风险的中小企业进行差别化定价,中小企业借贷市场将达到传统银行融资模式下无法达到的分离均衡,使得不同风险类型的中小企业均能获得融资。研究为区块链和银行业的融合拓展了新的思路,也为破解中小企业融资困境探索了新的路径。

[关键词]区块链;中小企业融资;区块链银行;信号博弈

[中图分类号]F832.4;F276.3[文献标识码]A[文章编号]1673-0461(2020)05-0091-07

一、引 言

2016年12月,国务院印发了《“十三五”国家信息化规划》(后文统一简称为《规划》),《规划》中提到,到2020年,“数字中国”建设取得显著成效,信息化能力跻身国际前列,其中区块链技术首次被列入了其中。2019年10月24日,习近平总书记在主持中共中央政治局集体学习时强调,区块链技术的集成应用在新的技术革新和产业变革中起着重要作用。我们要把区块链作为核心技术自主创新的重要突破口,明确主攻方向,加大投入力度,着力攻克一批关键核心技术,加快推动区块链技术和产业创新发展。区块链是去中心化的、公开透明的交易记录总账,区块链的去中心化主要体现在其数据库由所有的网络节点共享,由矿工(miner)更新,全民监管,但是却没有人真正拥有和控制这个数据库;区块链的公开透明性体现为区块链像一张巨大的可交互电子表格,所有人都可以访问和更新,并确认这些转移资金的数字交易是独一无二的(Swan,2015 [1] )。

近年来,区块链技术获得了各个行业的广泛关注,尤其是以高盛、汇丰等40多家银行在2015年底成立的R3CEV联盟为首,该联盟致力于研究和发现区块链技术在银行业中的应用。我国的各大银行也开始试水区块链项目,2016年6月招商银行宣布,该行已通过跨境直联清算业务POC实验,率先实现将区块链技术运用于银行核心系统中,在模拟环境稳定运行半年后,招行计划在总行、香港分行和永隆银行两岸三地间,通过区块链技术改造的跨境直联清算业务将实现正式商用。2017年6月,“中国银行——腾讯金融科技联合实验室”挂牌成立。中国银行与腾讯集团将重点基于云计算、大数据、区块链和人工智能等方面开展深度合作,共建普惠金融、云上金融、智能金融和科技金融。2017年8月,浙商银行基于区块链技术开发出了应收款链平臺,将企业应收账款转化为电子支付结算和融资工具。中小企业作为我国经济发展的重要引擎,但由于和银行间存在严重的信息不对称,使得其一直以来饱受融资难、融资贵的困扰,严重阻碍了中小企业发展和国民经济增长。区块链技术与银行业的融合,能否有效破解中小企业长期以来的融资困境?

本文研究思路如下:首先,分析了传统银行融资模式下中小企业与传统银行所能达到的

博弈均衡,探究传统银行融资模式难以解决中小企业融资困境的根本原因;其次,根据传统银行融资模式与区块链银行融资模式差异对理论模型进行改进,分析区块链银行融资模式下中小企业与区块链银行所能达到的博弈均衡,寻求破解中小企业融资困境的最优路径;最后,提出本文的政策建议。

二、文献综述

区块链的迅速兴起获得了国内外众多学者广泛的关注,国外学者较多的从区块链技术出发,分析区块链技术特性将如何改变当前的数据管理、数字货币、金融交易等。Zyskind et al.(2015) [2] 分析如何应用区块链技术保护个人数据,研究认为通过区块链技术可以构建去中心化的个人数据管理系统,该系统能使自己拥有和控制自身的数据。Eyal et al.(2016) [3] 基于区块链技术与双向匿名信任原理为基础,探讨了下一代比特币的发展方向。Lee(2016) [4] 探讨了区块链将如何重塑股票市场,研究认为将区块链技术引入股票市场可以缓解当前股票市场中的诸多问题,如高频交易、卖空等。Cong 和 He(2019) [5] 指出区块链技术通过智能合约可以有效扩大合约空间,同时智能合约通过强化竞争和缓解信息不对称,改善了福利和消费者剩余。Chiu 和 Koeppl(2019) [6] 分析了区块链对证券交易的影响,研究指出区块链能够为证券市场提供更快速和更灵活的交易结算,同时对美国企业债券市场的估计发现,运用区块链可获得1—4个基点的净收益。

国内学者也主要基于区块链技术特性出发,分析区块链技术的运用将如何改变当前各行业,如能源互联网、清算支付、数字货币等。张宁等(2016) [7] 基于能源互联网的角度探索了区块链的引入将如何改变能源互联网,研究认为区块链技术的去中心化、透明性、公平性以及公开性与能源互联网理念相吻合,其在能源互联网中的应用也将进一步推动能源互联网的建设。袁勇和王飞跃(2016) [8] 通过解构区块链的核心要素,提出了区块链系统的基础架构模型,详细阐述了区块链及与之相关的比特币基本原理、技术、方法与应用现状。王硕(2016) [9] 以国际支付为例分析了区块链支付模式与传统支付模式的差别,并认为国际金融业关注区块链技术,本质是希望构建扁平化的全球一体化清算体系。张晓玫等(2016) [10] 认为区块链能在根本上改变融资双方的信息结构,将从根本上缓解小微企业的信贷配给,并指出未来的区块链金融将以直接融资模式为主。王晟(2016) [11] 在总结现行区块链货币技术特点基础上,分析了区块链式法定货币体系的制度优势,探讨了承担法定货币职能时区块链货币的技术形态。朱兴雄等(2018) [12] 分析了区块链对供应链金融的影响,研究指出区块链技术通过构建信息共享的联盟链并对资金类、物流、信息流等的整合,能有效解决供应链金融中存在的难题,提升经济效益。韩璇等(2019) [13] 从机制漏洞、攻击手段和安全措施3方面研究了区块链的安全问题,提出平行安全概念框架。

国内外也有众多学者研究了中小企业的融资约束,研究表明中小企业融资约束根源在于资金供需双方的信息不对称。Stiglitz 和 Weiss(1981) [14] 认为,金融市场中普遍存在的信息不对称是中小企业融资约束的根本原因,其引发的逆向选择(Adverse Selection)和道德风险(Moral Hazard)将使信贷配给长期存在。Holmstrom 和 Tirole(1997) [15] 利用金融中介激励模型分析得出,信息不对称是中小企业融资难的核心问题。徐洪水(2001) [16] 认为中小企业信用短缺、政府投入不对称、银行收益与激励不对称、资金需求过度等,造成了中小企业融资需求刚性缺口。林毅夫和李永军(2001) [17] 则从宏观经济角度指出,我国中小企业多为劳动力相对丰富而资本相对稀缺的劳动密集型企业,大型银行为主的金融体制不适合为中小企业提供金融服务,融资效率低且融资成本高,造成中小企业融资难。

部分学者认为建立良好的银企关系,利用企业的软信息可以降低信息不对称程度,从而提高中小企业的信贷可得性(Petersen 和 Rajan,1994 [18] ;张晓玫和潘玲,2013 [19] )。大量的国内外实证研究也表明,紧密的银企关系与中小企业贷款可得性存在正向关系(Angelini et al.,1998 [20] ;Harhoff和Korting,1998 [21] ;何韧等,2012 [22] )。然而,通过建立紧密的银企关系、获取中小企业的软信息进行放款,银行必须付出长期、大量的信息成本以保证软信息的真实性、可靠性和连续性(张晓玫和钟祯,2012 [23] ;郭娜,2013 [24] ),所以基于机会成本的考量,部分银行甚至退出了中小企业融资市场,导致了当前中小企业融资难和融资贵的困境。

区块链技术的核心在于区块链可以记录在链上进行交易的各类信息,并且记录在链上的信息难以被任何交易方篡改且可以进行追溯,使得区块链上的交易双方在相互匿名和缺乏信任基础的条件下仍可以顺利的实现交易。区块链去中心化、去信任和难以篡改的特性若与银行业融合,能否显著改善中小企业的融资生态?区块链与银行的融合,能否使得银行愿意对中小企业进行放贷并获得良好收益?本文通过将信号博弈模型引入中小企业借贷市场中,分析中小企业与传统银行和区块链银行博弈时的所能达到的博弈均衡。

本文的创新之处主要在以下两个方面:首先,当前较少有文献研究了区块链技术与银行业的融合将如何改变中小企业融资困境。本文运用信号博弈模型对传统银行融资模式与区块链银行融资模式进行比较,分析两种融资模式下所能达到的博弈均衡,探究区块链对中小企业融资的影响。其次,本文探究了傳统银行融资模式下中小企业产生融资困境的根本原因和区块链银行融资模式破解中小企业融资困境需满足的条件和路径,为区块链和银行业的融合拓展了新的思路,也为破解中小企业融资困境探索了新的路径。

三、传统银行模式下的不完全信息动态博弈模型

(一)模型设定

在银行借贷市场中,中小企业若需融资,首先需向银行传递自身信息,然后银行根据所收到的信息决定是否向该中小企业进行贷款。然而银行对于中小企业的项目风险、经营状况、事后违约情况及其他特性无法全面掌握并且对于中小企业传递的信息也不能完全辨别真伪。对于中小企业而言,自身传递出去的信息能否获得银行贷款也无法确定。因此双方处于一种不完全信息的情况下,本文试图探索在不完全信息博弈的情况下,双方所能达到的纯策略均衡及其需要满足的条件。

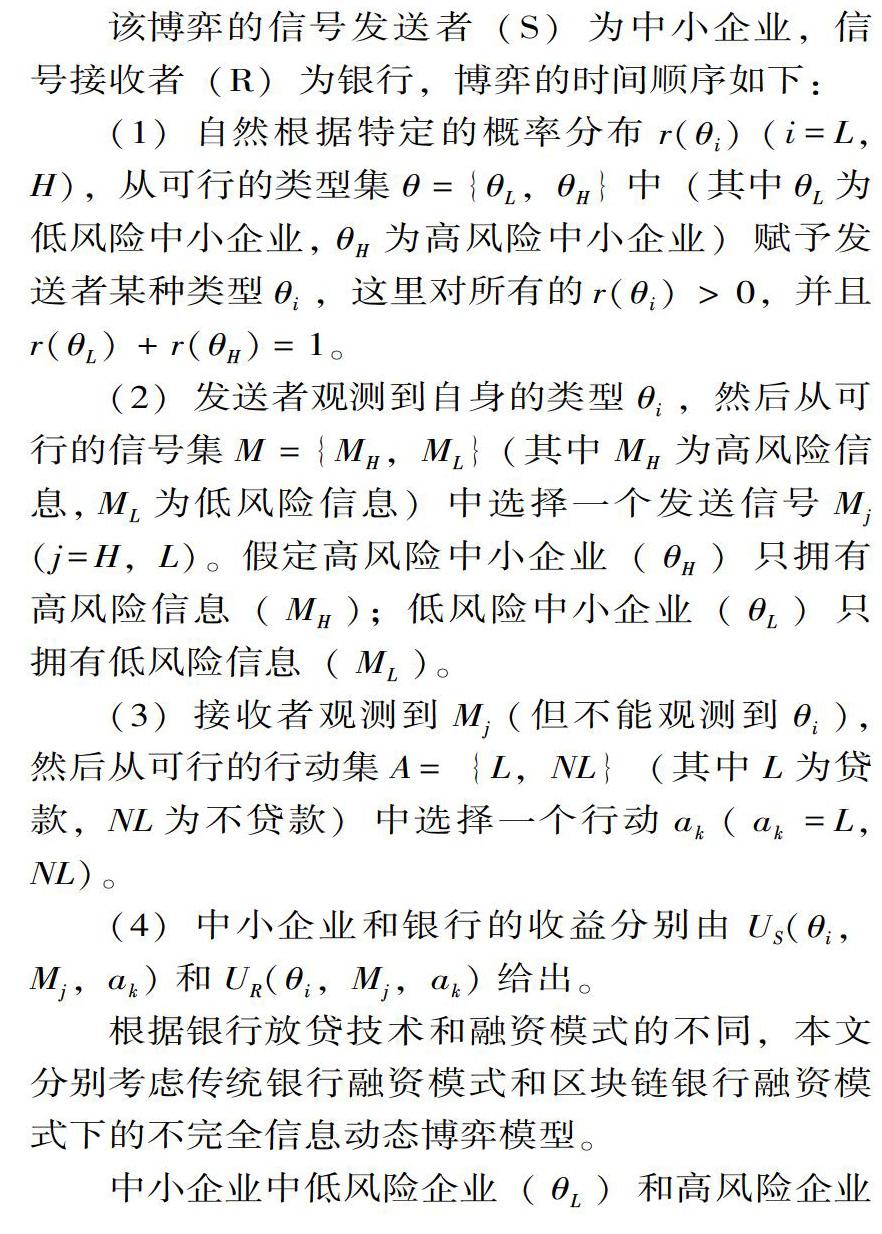

该博弈的信号发送者(S)为中小企业,信号接收者(R)为银行,博弈的时间顺序如下:

(1)自然根据特定的概率分布r(θi) (i=L,H),从可行的类型集θ={θL,θH}中(其中θL为低风险中小企业,θH为高风险中小企业)赋予发送者某种类型θi,这里对所有的r(θi)>0,并且r(θL)+r(θH)=1。

(2)发送者观测到自身的类型θi,然后从可行的信号集M={MH,ML}(其中MH为高风险信息,ML为低风险信息)中选择一个发送信号Mj(j= H,L)。假定高风险中小企业(θH)只拥有高风险信息(MH);低风险中小企业(θL)只拥有低风险信息(ML)。

(3)接收者观测到Mj(但不能观测到θi),然后从可行的行动集A={L,NL}(其中L为贷款,NL为不贷款)中选择一个行动ak(ak=L, NL)。

(4)中小企业和银行的收益分别由US(θi,Mj,ak)和UR(θi,Mj,ak)给出。

根据银行放贷技术和融资模式的不同,本文分别考虑传统银行融资模式和区块链银行融资模式下的不完全信息动态博弈模型。

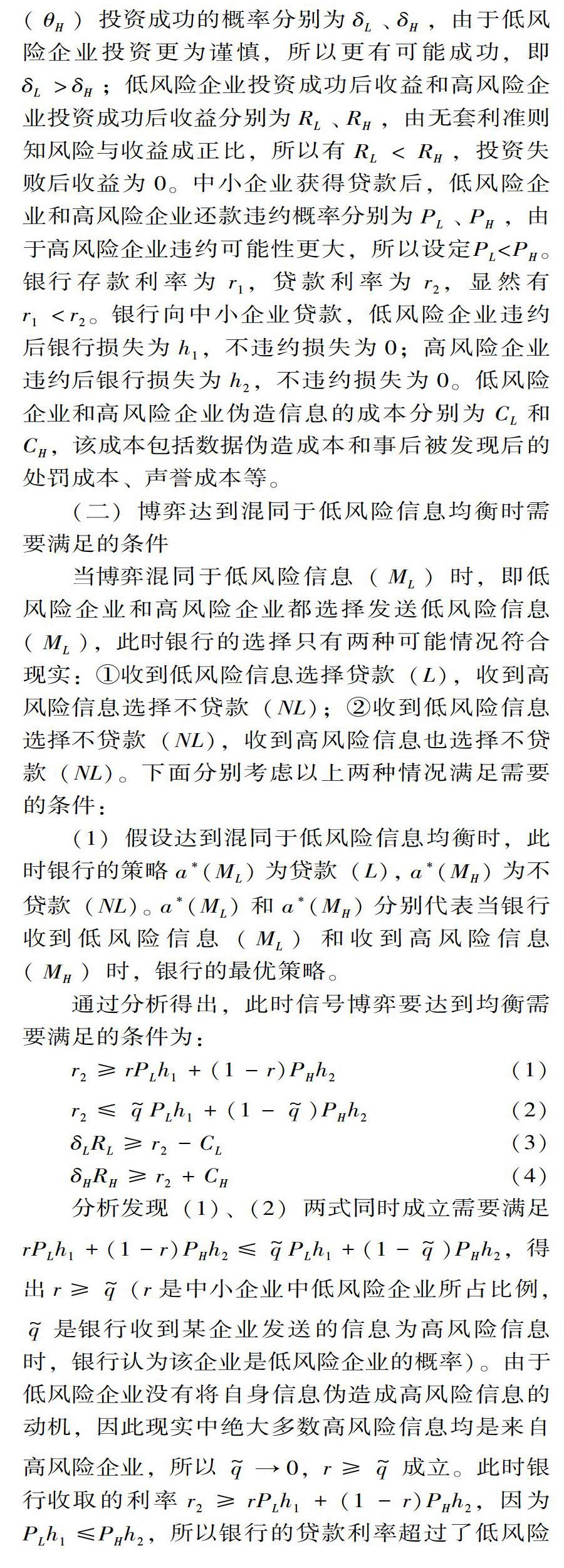

中小企业中低风险企业(θL)和高风险企业(θH)投资成功的概率分别为δL、δH,由于低风险企业投资更为谨慎,所以更有可能成功,即δL> δH;低风险企业投资成功后收益和高风险企业投资成功后收益分别为RL、RH,由无套利准则知风险与收益成正比,所以有RL (二)博弈达到混同于低风险信息均衡时需要满足的条件 当博弈混同于低风险信息(ML)时,即低风险企业和高风险企业都选择发送低风险信息(ML),此时银行的选择只有两种可能情况符合现实:①收到低风险信息选择贷款(L),收到高风险信息选择不贷款(NL);②收到低风险信息选择不贷款(NL),收到高风险信息也选择不贷款(NL)。下面分别考虑以上两种情况满足需要的条件: (1)假设达到混同于低风险信息均衡时,此时银行的策略a*(ML)为贷款(L),a*(MH)为不贷款(NL)。a*(ML)和a*(MH)分别代表当银行收到低风险信息(ML)和收到高风险信息(MH)时,银行的最优策略。 通过分析得出,此时信号博弈要达到均衡需要满足的条件为: 分析发现(1)、(2)两式同时成立需要满足rPLh1+(1-r)PHh2≤q~PLh1+(1-q~)PHh2,得出r≥q~(r是中小企业中低风险企业所占比例,q~是银行收到某企业发送的信息为高风险信息时,银行认为该企业是低风险企业的概率)。由于低风险企业没有将自身信息伪造成高风险信息的动机,因此现实中绝大多数高风险信息均是来自高风险企业,所以q~→0,r≥q~成立。此时银行收取的利率r2≥rPLh1+(1-r)PHh2,因为PLh1≤ PHh2,所以银行的贷款利率超过了低风险中小企业违约后银行的期望损失。 第(3)式意味着低风险中小企业的期望收益大于贷款成本与将自己伪装成高风险企业的成本之差。第(4)式表示高风险中小企业如果选择将自己伪装成低风险中小企业需要满足期望收益大于贷款利率和伪装成低风险企业的成本之和。由于我国征信系统还处于起步阶段,很难发现中小企业是否伪造了信息并且事后处罚成本很低,因此在传统银行模式下,可以假定CL→0,CH →0 (杨军,2004 [25] )。 因此第(3)、(4)式成立的条件变成了各自获得贷款后的期望收益大于贷款利率。 综合(1)、(2)、(3)、(4)4个等式分析发现当传统银行借贷市场混同于低风险信息,同时满足银行贷款利率r2≥rPLh1+(1-r)PHh2时,银行的最优选择是贷款。然而中小企業选择借款必须满足期望收益大于贷款利率,由于高风险中小企业期望收益大于低风险中小企业,因此与低风险中小企业相比,高风险中小企业更加愿意留在传统银行借贷市场,最终导致了传统银行借贷市场的高风险性。 (2)假设达到混同于低风险信息(ML)均衡时,此时银行的策略a*(ML)为不贷款(NL),a*(MH)为不贷款(NL)。a*(ML)和a*(MH)分别代表着当银行收到低风险信息(ML)和收到高风险信息(MH)时,银行的最优策略。 通过分析得出,此时信号博弈要达到均衡需要满足的条件为: r2≤rPLh1+(1-r)PHh2(5) r2≤q~PLh1+(1-q~)PHh2 (6) CL≥0(7) CH≤0(8) 由前文分析可知在传统银行模式下rPLh1+(1-r)PHh2≤q~PLh1+(1-q~)PHh2,结合本部分第(5)、(6)式可得r2≤rPLh1+(1-r)PHh2,意味着当贷款利率小于rPLh1+(1-r)PHh2,银行的最优选择是不贷款。第(7)式表明伪造信息成本大于等于0,显然能够成立。结合前面分析,在传统银行模式下CH→0,所以我们仍然可以认定第(8)式也可以成立。 综合(5)、(6)、(7)、(8)4个等式分析发现,当银行贷款利率r2≤rPLh1+(1-r)PHh2,银行的最优选择是不贷款,此时融资市场处于混同于低风险信息的均衡,高风险企业和低风险企业都无法从传统融资市场中获得贷款。该结论表明,在传统银行融资模式下,如果银行的贷款利率过低,银行将退出中小企业借贷市场。这也是当前我国利率非完全市场化和银行借贷利率受限制的背景下,银行不愿意向中小企业融资的根本原因,导致了中小企业的融资难。 同时,由于伪造和篡改信息的成本较低,高风险企业大多会发送于自身风险不相符的低风险信息,因此在传统银行融资模式下低风险中小企业发送低风险信息,高风险中小企业发送高风险信息的分离均衡无法达到,只能达到所有中小企业都发送低风险信息的混同均衡。一方面,当中小企业借贷市场上所有企业都发送低风险信息时,银行若选择向中小企业发放贷款,银行必然需要设定较高的贷款利率才能满足银行发放贷款的条件。然而,由于低风险中小企业预期收益低于高风险中小企业的收益,最终只能使得低风险中小企业退出传统银行借贷市场,借贷市场中剩余的大都是高风险中小企业。另一方面,若银行贷款利率受限导致贷款利率低于银行承担的风险时,银行的最优选择是不贷款,高风险企业和低风险企业都无法从传统融资市场中获得贷款。传统银行借贷模式既造成了当前中小企业借贷市场的高风险,也使得部分银行逐渐退出了中小企业借贷市场,这也是当前中小企业融资难、融资贵的根本原因。 四、区块链与银行融合下的不完全信息动态博弈 (一)模型改进 随着区块链技术的发展,众多银行开展了区块链技术的研究。区块链技术与银行结合后,可以通过将企业的各类信息记录于区块链上,同时企业向银行传递的各类信息也可以通过区块链进行记录。基于区块链的特性,记录于区块链上的信息难以篡改并且未来交易时,通过公钥其他金融机构或投资者也可以浏览该企业在区块链上的信息。因此,区块链将从逆向选择和道德风险的双重角度影响中小企业的借贷行为,首先,由于中小企业向银行发布的信息都将记录于区块链上,企业若发布虚假或伪造信息骗取借贷,基于信息的难以篡改性和半公开性,该企业在未来的借贷和金融市场中将遭受巨大的信誉成本;其次,由于每笔交易完成后,银行都会将企业的偿还情况记录于区块链上,导致企业获得融资后更不愿意或不敢违约,若企业违约,该企业将付出巨大的声誉成本。 因此与传统银行融资模式相比,中小企业获得贷款后,违约概率会显著下降,即低风险企业(θL)的违约概率变为P′L(P′L 同时低风险中小企业(θL)和高风险中小企业(θH)伪造或篡改信息的成本也显著加大,分别为C′L和C′H(C′L>CL,C′H>CH)。低风险企业(θL)违约后,银行的期望损失为P′Lh1;高风险企业(θH)违约后,银行的期望损失为P′Hh2(P′Lh1 (二)博弈达到混同于低风险信息均衡时需要满足的条件 当博弈混同于低风险信息(ML)时,即低风险企业和高风险企业都选择发送低风险信息(ML),此时银行的选择只有两种可能情况符合现实:①收到低风险信息选择贷款(L),收到高风险信息选择不贷款(NL);②收到低风险信息选择不贷款(NL),收到高风险信息也选择不贷款(NL)。下面分别考虑以上两种情况满足需要的条件: (1)假设达到混同于低风险信息均衡时,此时区块链银行的策略为a*(ML)为贷款(L),a*(MH)为不贷款(NL)。a*(ML)和a*(MH)分别代表着当银行收到低风险信息(ML)和收到高风险信息(MH)时,银行的最优策略,需要满足的条件为: rL≥rP′Lh1+(1-r)P′Hh2(9) rH≤q~P′Lh1+(1-q~)P′Hh2(10) δLRL≥rL-C′L(11) δHRH≥rL+C′H(12) 第(9)、(10)式成立需要滿足rP′Lh1+(1-r)P′Hh2≤q~P′Lh1+(1-q~)P′Hh2,因为rL 综合(9)、(10)、(11)、(12)4个等式的分析发现,在区块链银行模式下,中小企业伪造自身信息的成本很高,最终导致不能达到混同于低风险信息并且银行选择贷款的混同均衡。 (2)假设达到混同于低风险信息(ML)的均衡时,此时银行的策略a*(ML)为不贷款(NL),a*(MH)为不贷款(NL)。a*(ML)和a*(MH)分别代表着当区块链银行收到低风险信息(ML)和收到高风险信息(MH)时,区块链银行的最优策略,需要满足的条件为: rL≤rP′Lh1+(1-r)P′Hh2(13) rH≤q~P′Lh1+(1-q~)P′Hh2(14) C′L≥0(15) C′H≤0(16) 由前面分析的结论得知rP′Lh1+(1-r)P′Hh2≤q~P′Lh1+(1-q~)P′Hh2,并且有rL 通过以上的分析发现,在区块链银行借贷模式下,再也无法达到类似于传统银行融资模式下的混同于低风险信息的混同均衡。该结论表明随着区块链技术的引入,中小企业伪造或篡改企业信息成本和处罚力度显著提升,导致高风险中小企业不再有伪造低风险信息的动机去骗取贷款。 (三)博弈达到分离均衡时需要满足的条件 当博弈达到分离均衡时,低风险企业选择发送低风险信息(ML),高风险企业选择发送高风险信息(MH)。区块链银行模式下,银行有以下几种可能性:①收到低风险信息(ML)选择贷款(L),收到高风险信息(MH)选择不贷款(NL);②收到低风险信息(ML)选择不贷款(NL),收到高风险信息(MH)选择不贷款(NL);③收到低风险信息(ML)选择贷款(L),收到高风险信息(MH)选择贷款(L)。 本文探讨区块链银行模式的目的在于解决各种风险类型的中小企业融资,所以本节只讨论第③种即两类中小企业均能获得贷款的情况下,求解均衡需要满足的条件。 假设达到分离均衡时,银行的策略a*(ML)为贷款(L),a*(MH)也为贷款(L)。则需要满足的条件为: rL>P′Lh1(17) rH>P′Hh2(18) rH>rL-C′L (19) rH 从第(17)和(18)两式可知,银行对不同风险类型的中小企业收取不同的贷款利率后,银行能达到自身效用最大化。因为rL 通过对区块链银行模式下的信号博弈分析发现,随着区块链技术的不断发展,中小企业伪造自身信息的成本显著加大,此时借贷市场将不再有类似于传统银行融资模式下的混同于低风险信息的混同均衡。同时由于区块链银行模式下,银行可以针对不同风险的中小企业进行差别化定价,使得中小企业借贷市场将达到分离均衡,不同风险类型的中小企业均能获得融资,这既能有效破解中小企业的融资困境,也能使银行获得最大化的效益。 五、结论与政策建议 通过将信号博弈模型分别引入传统银行模式和区块链银行模式,分析两种模式对中小企业融资影响的差异。研究发现传统银行融资模式下不能达到分离均衡,只能达到混同于低风险信息的混同均衡。而当贷款利率设定较低时,银行的最优策略是选择不贷款,此时即使是低风险中小企业也难以获得融资,造成了当前中小企业的融资难;而当贷款利率设定较高时,银行的最优策略是选择贷款,此时低风险中小企业可能无法支付高额利率,退出了中小企业借贷市场,市场上剩余的大部分为高风险中小企业,造成了当前中小企业借贷市场的高风险。 本文分析发现区块链银行融资模式下信号博弈将不再达到混同于低风险信息的混同均衡。因为随着区块链技术的发展,银行业可以依靠区块链记录各中小企业发送的信息和还款情况,基于区块链技术的特性,这类信息将难以篡改且其他金融机构可以凭借公钥查看此类信息,导致中小企业伪造或篡改信息的成本显著加大,且获得融资后不敢或不愿意违约。同时银行可以对不同风险类型的中小企业贷款利率进行差别化定价。在区块链银行融资模式下中小企业最优的选择是发送自身真实信息,且银行的最优选择为提供贷款,整个中小企业借贷市场将达到分离均衡,不同风险类型的中小企业均能获得融资,有效的破解了中小企业融资困境。 结合我国当前中小企业与银行借贷市场的发展状况,本文提出如下政策建议: 首先,区块链技术的研究尚处于起步阶段,仍存在较多关键技术有待破解,银行业应继续加大对区块链技术的研发力度。在大企业逐渐转向直接融资背景下,银行业未来的服务对象主要是当前难以或不愿意服务的中小企业。银行业应以自身当前服务中小企业时存在的难点和痛点为出发点,寻求运用区块链技术破解当前服务中小企业时遭受的困境。 其次,通过分析发现在区块链银行融资模式下要达到分离均衡,银行需对不同风险的企业进行差异化定价,然而当前我国利率市场化虽然取得了较大进步,但银行对中小企业的贷款利率仍受到多方监管。未来在扩大利率市场化范围的同时,应进一步放松银行的定价权,使银行对企业贷款利率的设定拥有更多自主权。 最后,当区块链技术足够完善时,伪造或篡改企业信息将付出巨大的成本。我国应加大对中小企业主的诚信教育,使中小企业主意识到在未来区块链银行融资模式下,诚信的紧迫性和必须性,以达到能更快适应未来银行业的改变,使得中小企业在提供就业和促进经济发展方面为我国做出更大贡献。 [参考文献] [1] SWAN M. Blockchain: blueprint for a new economy[M]. O'R eilly Media,Inc.,2015. [2] ZYSKIND G , NATHAN O. Decentralizing privacy: using blockchain to protect personal data[C]. 2015 IEEE Security and Privacy Workshops. IEEE,2015:180-184. [3] EYAL I, GENCER A E, SIRER E G, et al. Bitcoinng: a scalable blockchain protocol[C]. 13th {USENIX} Symposium on Networked Systems Design and Implementation ({NSDI} 16). 2016:45-59. [4] LEE L. New Kids on the blockchain: how bitcoin's technology could reinvent the stock market[J]. Social science electronic publishing,2015,12: 81. [5] CONG L W , HE Z. Blockchain disruption and smart contracts[J]. Thereview of financial studies,2019,32(5): 1754-1797. [6] CHIU J , KOEPPL T V. Blockchain-based settlement for asset trading[J]. The review of financial studies,2019,32(5): 1716-1753. [7]張 宁,王毅,康重庆,等. 能源互联网中的区块链技术:研究框架与典型应用初探[J]. 中国电机工程学报,2016,36(15):4011-4023. [8]袁 勇,王飞跃.区块链技术发展现状与展望[J].自动化学报,2016,42(4):481-494. [9]王 硕. 区块链技术在金融领域的研究现状及创新趋势分析[J].上海金融,2016(2):26-29. [10]张 晓玫,梁洪,蒋昊然.区块链金融模式与小微企业信贷配给[J].上海金融,2016(7):35-40. [11]王 晟.区块链式法定货币体系研究[J].经济学家,2016(9):77-85. [12]朱 兴雄,何清素,郭善琪.区块链技术在供应链金融中的应用[J].中国流通经济,2018,32(3):111-119. [13]韩 璇,袁勇,王飞跃.区块链安全问题:研究现状与展望[J].自动化学报,2019,45(1):206-225. [14] STIGLITZ J E , WEISS A. Credit rationing in markets with imperfect information [J]. The American economic review,1981,71(3):393-410. [15] HOLMSTROM B , TIROLE J. Financial intermediation,loanable funds,and the real sector [J]. The quarterly journal of economics,1997,112(3):663-691. [16]徐 洪水.金融缺口和交易成本最小化:中小企业融资难题的成因研究与政策路径——理论分析与宁波个案实证研究[J].金融研究,2001(11):47-53. [17]林 毅夫,李永军.中小金融机构发展与中小企业融资[J]. 经济研究,2001(10):10-18. [18] PETERSEN M A , RAJAN R G. The benefits of lending relationships: evidence from small business data[J]. The journal of finance,1994,49(1):3-37. [19]张 晓玫,潘玲.我国银行业市场结构与中小企业关系型贷款[J],金融研究,2013(6):133-145. [20] ANGELINI P, SALVO R DI , FERRI G. Availability and cost of credit for small businesses: customer relationships and credit cooperatives[J].Journal of banking & finance,1998,22(6),925-954. [21] HARHOFF D , KORTING T. Lending relationships in Germany-Empirical evidence from survey data[J]. Journal of banking & finance,1998,22(10):1317-1353. [22]何 韧,刘兵勇,王婧婧. 银企关系、制度环境与中中小企业信贷可得性[J].金融研究,2012 (11):103-115. [23] 张 晓玫,钟祯.中国上市中小企业信息特征、银企关系与贷款担保决策——基于金融危机下上市中小企业银行贷款数据的经验研究[J].投资研究,2012(12):71-86. [24]郭 娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J].金融研究,2013(3):194-206. [25]杨 军.财务杠杆、信号博弈与信用风险识别[J].金融研究,2004(2):71-78. Can the Integration of Blockchain and Bank Solve the Financing Dilemma of SMEs? Liang Hong 1 ,Zhang Xiaomei 2 (1.Southwest University of Political Science & Law,Chongqing 401120,China;2.Southwestern University of Finance and Economics,Chengdu 611130,China) Abstract: At present,many banks have carried out blockchain research,trying to use blockchain technology to solve many difficulties of banks. So,can the integration of blockchain technology and banking industry effectively solve the long-standing financing difficulties of SMEs? Based on the research of signal game model,this paper finds that the integration of blockchain technology and banking industry will significantly increase the cost of SMEs to tamper or falsify information. At this time,there won′t be the mixed equilibrium,which is the same as the low risk in the traditional bank financing mode,in the loan market. At the same time,after the integration of blockchain technology and banking industry,banks can make differential pricing for SMEs with different risks. The lending market of SMEs will reach the separation equilibrium that cannot be achieved under the traditional bank financing mode. Thus,SMEs with different risk types can obtain financing. This research expands new ideas for the integration of blockchain and banking industry,and explores a new path to solve the financing difficulties of SMEs. Key words: blockchain; SMEs financing; blockchain bank; signal game (責任编辑:蔡晓芹)

猜你喜欢

中小企业管理与科技·上旬刊(2016年11期)2016-11-28商情(2016年40期)2016-11-28现代国企研究(2016年10期)2016-11-18环球时报(2015-12-21)2015-12-21