从“小米”看高增长企业的融资策略

2020-07-02 13:15潘悦

福建质量管理 2020年12期

潘 悦

(江西理工大学 江西 赣州 341000)

一、小米集团概况

北京小米科技有限责任公司(简称“小米公司”)是一家专注于新一代智能手机软件开发与热点移动互联网业务运营的公司。在移动通讯时代,米聊、MIUI、小米手机是小米公司的三大核心产品,其中小米手机更是国产手机的“非典型”代表。

小米崇尚创新、快速的互联网文化,让每位员工在轻松、伙伴式的工作氛围中发挥创意。小米相信用户就是驱动力,在招股书中坦言,“永远坚持硬件综合净利率不超过5%”,如有超出部分,将回馈给用户。有业内人士认为,这与投资者对其未来现金盈利能力的担忧有很大关系,也集中表现了雷军渴望改变商业世界中普遍低下效率的革命情怀。2019年,小米硬件综合净利率依然为正且小于1%,在继续扩大营收、提升利润的同时,坚守住了对用户的承诺,这也是小米高效率的证明。

二、小米的可持续增长

小米公司自2010年创办以来,保持了令世界惊讶的增长速度。2018年7月9日,小米成功在港交所上市,以进攻的姿态防守其获得的既有地位。其市盈率为24.3015,当日港股全部80家软件服务业的平均市盈率为17.2301,说明小米的市价相对于股票的盈利能力较高,未来的增长潜力也相对较好(曾晓洁,何小锋,晏青,2002)[1];

在全球经济下滑和中美贸易战的大背景下,小米依然实现了业内罕见的增长。2019年,小米顺利进入《财富》世界500强,成为榜单中最年轻的500强公司。同年五月,在“BrandZ 2019最具价值中国品牌100强”排行榜中排名74位,智能电视也首度拿下了中国市场的全年第一。2020年初,新冠肺炎疫情在全球蔓延,小米遇到暂时性的生产中断,但由于线上渠道优势,整体影响相对较小,小米依旧保持了可观的销售额。定位为互联网公司的小米,企业价值增长快,究竟可持续增长快到什么程度?我们通过一组数据展示。数据来源于巨潮资讯(http://www.cninfo.com.cn)

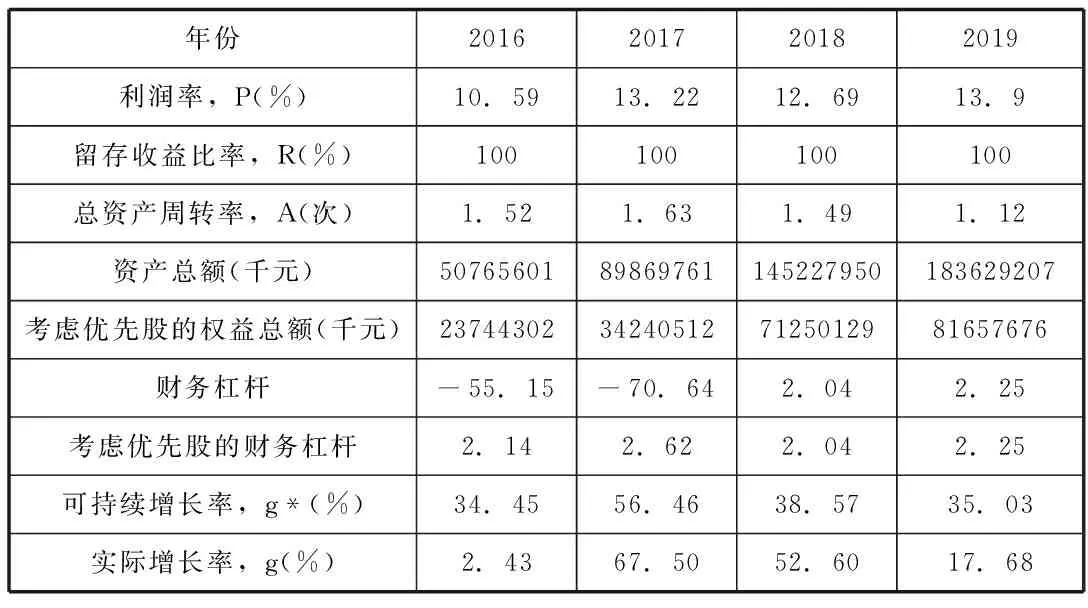

表1 2016-2019年小米可持续增长率

通过表1可以看出,小米自上市以来,资产总额和营业收入同比增长92.95%和189.17%,小米公司实际增长率一直呈现大幅度增加。其中,总资产周转率一直保持1以上的水平,表明企业周转速度快,销售能力强,企业运用资产赚取利润的能力较强。将小米公司的实际增长率和可持续增长率进行比较,发现自2017年开始,其实际增长率高于可持续增长率,达到超速增长,这必然造成大量资金缺口,增加公司的财务风险。管理层的注意力应集中在如何取得现金,为扩张提供资金,同时在更大程度上突破现有的财务资源结构,制定合理的融资策略,避免出现因为现金流入难以弥补现金流出而产生的支付危机(郭伟,2008)[2]。

三、小米的融资策略

对于一个高速增长的企业,不同的筹资方式会带来不同影响,恰当合理的融资策略对于企业的发展有着非常重要的作用。掌握融资技术的小米,是如何通过战略资金的引进化解财务危机的,本文将从三个角度进行分析。

(一)股权融资

2017年,小米正处于上升发展期,必然需要大额融资,然而上市要求尚未达到,负债融资又有到期还本付息的压力,对于需要大量资金发展的小米,财务风险也过大。此外,小米还属于盈利不高的初创互联网型轻资产企业,是根据用户数估值的,且负债融资的难度也非常大,所以股权融资是最适合小米的方法(戚英华,2017)[3]。

(二)IPO募资

2018年,小米公司正式上市,IPO募资约204亿元。利用股本筹资可以降低企业的经营风险,扩大公司的发展规模,避免了采用债务筹资方式产生的到期还本付息压力。在发行新股后,随着资产利润率的提高,企业的可持续增长率也会得到明显提高,从而支持了公司的快速增长。另外,首次上市公开发行股票,容易削弱原股东的控制权,而小米手机通过增加用户数提升企业估值,提高了控制权。

(三)可转换可赎回优先股

据小米年报披露,受优先股公允价值变动损失等项目影响,2015-2017年公司净利润和净资产持续为负。虽然业绩良好,收入上升,但股东却因为账务处理的问题,没有获得分红,减少了现金流出。2018年,小米公司净利润153.82亿,但其中142.82亿来自于可转换可赎回优先股的转换。优先股转换为普通股时,原本作为负债的优先股消失殆尽,且不需小米支付现金或转用其他资产。伴随着负债的减少,小米净资产大幅增加,严重美化了18年的报表,提高公司股价。

众所周知,直接对企业进行股权融资,必然会导致控制权下降。而发行可转换可赎回优先股,在公司正式上市时可转化为B类股份,同时在双重股权的结构下,提高了管理层的控制权。

结语

对于快速扩张的一家公司来说,增长过快是可持续增长问题中的关键,公司完全有可能只是从自身利益考虑而把销售增长看作是必须予以最大化的事情,却太少考虑财务后果。即使在有利可图的情况下,增长越快,需要的现金也越多。虽然可以通过提高债务杠杆满足这种需要,但最终会达到负债的极限,贷款人拒绝追加信贷的请求,而此时公司已没有现金支付账单了。因此,管理人员必须事先预计超过公司可持续增长率的实际增长所造成的财务挑战,选择恰当和合理的融资方式及时处理该不一致导致的资金缺口,对于企业的发展有着非常重要的作用。本文对此提供了一些思路和方法。

猜你喜欢

思维与智慧·下半月(2022年5期)2022-05-17

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

读友·少年文学(清雅版)(2018年7期)2018-11-16

小学生优秀作文(低年级)(2017年9期)2017-08-07

中国财政年鉴(2017年0期)2017-07-04

创新作文(小学版)(2017年34期)2017-04-09

中国财政年鉴(2016年0期)2016-06-05

消费导刊(2016年1期)2016-02-23

现代企业(2015年2期)2015-02-28