我国绿色金融体系构建现状及国际经验借鉴

2020-07-02 13:15刘璨璨

福建质量管理 2020年12期

刘璨璨

(对外经济贸易大学统计学院 北京 100029)

美国绿色金融体系的构建

国外绿色金融体系建设,通常是以立法、政策、产品等多方面共同构建。就美国而言,通过多领域、多层面环境立法,从而实现绿色金融体系的迅速发展。

就绿色金融立法层面,1980年美国颁布的《超级基金法案》明确了若一家商业银行进行风险投资的项目对环境产生危害,则该商业银行必须对其授信所投项目造成的环境危害负责、支付与之相对应的环境修复费用,且该责任是连带且可回溯的。在政策层面,1990 年美国政府修订的 《清洁空气法案修正案》通过,其中对排污权交易管理制度做出了相关规定,同时明确地提出了有害气体实际排除总量的控制及使用税收等手段刺激汽车厂商清洁能源汽车的生产。在完善法规政策的同时,美国政府与相关金融机构在绿色金融产品开发尤其是绿色保险产品开发方面也做出了诸多尝试。

日本绿色金融体系的构建

与其他国家不同,日本绿色金融、环境金融等相关立法特点体现在立法涉及的各方参与主体较多。2011年日本政府对外发布的《21世纪金融行动原则》,同时在日本组建了相关机构,加入该机构必须承诺为日本转变为可持续社会做出应有的贡献,现阶段该机构已有成员单位170余家。日本政府在立法及成立相关协会的同时,通过推出绿色基金产品、政策性银行引导等手段推进促进绿色金融体系完善,推动绿色金融发展。

中国绿色金融体系的构建

国际上绿色金融体系的建设通常是由部分金融及环境保护相关企业、组织率先实行后相关政策及法规则陆续出台,呈现一种民间自发推动政府立法的发展模式。而我国绿色金融体系的发展呈现了不同的方向和自有的特色。2016年8月31日,人民银行等七部委共同联合印发的《关于构建绿色金融体系的指导意见》对我国绿色金融体系给出了确切的定义,该指导意见的印发标志着我国全面、深入推进绿色金融体系发展的开端。相较于国际绿色金融体系建设广泛模式,我国绿色金融体系的显著特点是构建绿色金融顶层设计开始往下传递,顶层设计逐步形成、完善的同时,各级中央和地方政府、金融机构开始出台相应的绿色金融发展、扶持政策,设计推出相关产品等,以逐步完善我国绿色金融体系。

一、国内外绿色金融相关法规颁布情况

(一)国内外绿色金融相关政策起步

美国自20世纪70年代起陆续地制定与颁布了20余部内容广泛涉及大气污染、环境破坏、废物排放管理等有关生态环境保护的法案,规范了政府、金融机构、企业等各自在可持续发展中应履行的义务和承担的责任。除上文提到的《超级基金法案》,2005年《能源政策法案》授权美国联邦政府能源部为新能源企业提供政策支持和融资担保,政府以担保人身份参与进绿色金融活动。美国在全球范围内也是是较早开展绿色债券税收减免优惠政策的国家。在《美国法典》中明确规定用于投资清洁可再生能源的债权到期不付息,但债券持有人可选择税收抵免或直接退税,相关费用由美国政府承担。

与美国同期起步的英国自20世纪70年代起不断对其环保法案进行完善。英国政府没有就绿色金融发展相关问题制定专项的法律法规,绿色金融相关规定则是体现在各项环保法规当中。英国现行的《环境保护法》、《污染预防法》等均包含涉及绿色金融相关内容的规定及条款。根据英联邦政府环保法案,商业银行若对产生环境危害的相关项目进行授信,将巨产生巨额处罚。

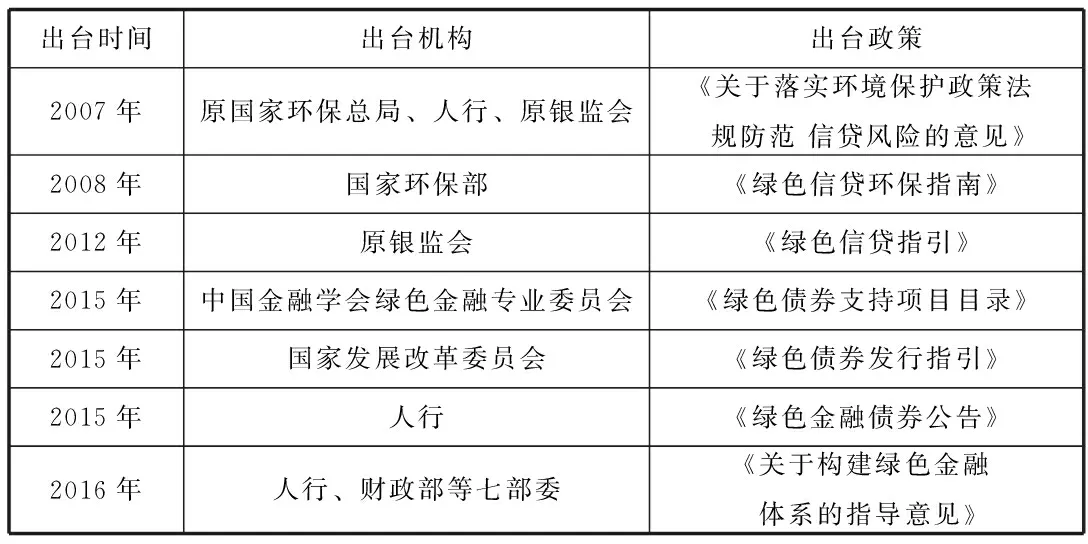

2007年,我国发布了《关于落实环保政策法规防范信贷风险的意见》,同年相继发布了多部关于推动绿色信贷、绿色保险等领域发展的具体措施,这是我国绿色金融政策指导萌芽阶段。由于我国经济发展起步慢,上世纪中后叶当西方国家开始注重环境、生态、可持续发展时,我国为经济快速发展适应国家发展需要及民生需要,不得不牺牲在某种程度上以牺牲资源、环境等作为代价。虽然我国绿色金融政策正式出台要比西方发达国家起步晚。但中国作为世界首个对绿色金融进行顶层设计并制定专项政策的国家,政府对绿色金融发展的重视及相关政策的迅速、全面出台,透出了一股破釜沉舟的决心及力拔山兮的力度。

(二)国内外绿色金融法律法规推行特点

近几十年来,国内外绿色金融政策的发展呈现两种不同的发展态势。相较于我国以政策顶层设计作为基石,通过政府文件、专项政策及实施细则引导各方行动从而推进绿色金融发展,国外银行、投资公司、协会及相关社会团体等相关机构更多的参与了国际、区域的绿色金融制度建设并更加主动地参与了更多的绿色金融推广。以下为我国绿色金融政策:

我国部分绿色金融政策

国外部分绿色金融政策

二、国内外绿色金融产品

(一)我国现有绿色金融产品主要有以下四大类:

1.绿色信贷。信贷业务在我国当今社会金融资源配置中的核心地位决定了绿色信贷在推动绿色经济及金融发展中的重要作用及地位。相较于其他绿色金融产品而言,绿色信贷目前是我国起步最早、政策支持体系最完善、借鉴国际经验结合本土实际需求开发最完善的绿色金融产品。目前各家银行均已出台了符合自身情况的绿色信贷产品和政策。但总体看来,国有五大行、国有股份制商业银行推动情况比地方性商业银行更积极。

2.绿色基金。虽然截止2019年12月31日,国家绿色发展基金尚未正式成立或启动运营,但财政部清洁发展机制基金自2010年运营以来,累计支持和投资了绿色项目223个。在地方层面,绿色基金已成为推动地方绿色转型的重要金融手段,全国备案的绿色基金连年井喷式递增。

3.绿色证券。近年来,中国在境内外相继发行了大规模的绿色债券,为目前全球最大的发行来源之一。中国绿色债券的优势和特点不仅体现在发行规模大,债券种类也日益丰富。从最初的企业债慢慢地发展出了绿色结构融资类工具、非金融企业绿色债务融资工具等多种类型。除债券市场外,股票市场机构也积极开发出了绿色股票指数型产品,主要投资类型有绿色可持续发展、环保相关产业、绿色能源与环境、绿色投资四大类。

4.绿色保险。我国现行的绿色保险产品主要为一些农业防灾抗灾保险,真正能在全国广泛推广的保险基本没有。虽然国内多家保险公司均推出了农业类绿色保险、环境险及低碳类保险等多种产品,且也做出了多种产品创新尝试,但大多数保险还是在绿色金融地方试验区或特定区域试验。我国绿色保险在市场覆盖范围及法律约束方面还存在需要改进的空间。

(二)我国现行绿色金融产品与国外绿色金融产品比较

对比国际市场,我国目前绿色信贷投放于绿色项目贷款比重较大。但荷兰、加拿大、美国等都针对个人家居节能、新能源住宅、新能源汽车等提供了信贷优惠政策。

而在绿色基金方面,我国与大多数国家相同,绿色基金多以政府为基金主导。而在一些发达国家,绿色基金开始向零售进入、小微金融倾斜。例如荷兰银行较早制定绿色基金计划,为中小企业企业或个人的有机农场等环保项目提供融资。相较于发达绿色基金投资范围广,不受限于个人、企业,我国绿色基金目前实际投放的范围还有待进一步拓宽,且绿色基金应考虑向符合条件的小微企业主适当倾斜。

在绿色证券业务方面,国际风险资本和私募股权基金主要通过帮助环保企业上市参与绿色金融。如加拿大帝国商业银行为该国温室气体排放公司进行的 IPO等。目前我国虽然绿色债券发行规模大,但主要还是集中在低碳、新能源等领域的金融债,传新型产品较少。且在权益市场方面绿色金融的促进作用还未完全体现。

通过对国内绿色金融的研究及国外绿色金融体系比照,我国绿色金融体系构建在制度方面还有待进一步优化:1.我国绿色金融的发展需要立法层面更多的支持,不仅只是环保相关法律法规,也应再进一步的细化到金融行业的立法修订中;2.我国绿色金融的推进,应该鼓励更多地方性商业银行与地方政府合作推行,通过“一地一策”、“一企一策”的模式,地方政府根据自身情况制定地方性法规,而不是照搬中央模式。地方性商业银行根据本地政策更好的服务于低碳、节能、可持续项目或相关行业;3.我国在出台绿色金融相关政策时,应进一步考虑激励和约束机制对绿色金融发展及供给侧改革的促进作用上。而在绿色产品创新方面,首先应该进一步加强国际合作,借鉴国外成功运营产品相关经验,结合我国国情,在我国推行。同时我国通过不断实践,自身形成的一套特色产品运营模式,也可为其他发展中国家提供借鉴。其次我国绿色金融产品应充分借鉴国外绿色金融产品设计的多样性、多结构性,不仅要针对大型环保项目,也应适当向绿色零售金融、轻工业等方面倾斜。最后,虽然我国作为世界上第一个将绿色金融进行顶层设计的国家,也是顶层设计最完备的国家,但我国市场主体对绿色金融发展的主动性还有待提高,更多的地方政府、金融机构、企业、社会团体都应该更积极的参与进我国绿色金融的产品创新及体系建设中。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

中国外汇(2019年23期)2019-05-25

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

汉语世界(The World of Chinese)(2018年6期)2018-01-22

中国工程咨询(2016年10期)2016-01-31

中国资源综合利用(2016年10期)2016-01-22