中国土地财政制度的发展

2020-07-02 11:57刘禾雨彭紫新

福建质量管理 2020年12期

刘禾雨 彭紫新

(南京农业大学 江苏 南京 210000)

一、引言

随着1994年分税制改革的推进,地方政府能获取的税收收入大量减少,但城市公共建设需要的资源和开支又不断扩大,收支不平衡的差距使地方政府感受到空前压力。由于我国城镇化进程加快,城市用地需求迫在眉睫,地方政府作为土地一级市场的垄断方,采取“低买高卖”的方式以较低的价格征收土地,以高昂的价格出让给企业,赚取其中的价格差值,并通过企业大量开发土地产生的相关税费收入,形成了“以地生财”的土地财政模式。

因此,本研究总结了我国土地财政的演变过程,并根据全国35个大中城市的实证数据,分析土地财政的现状,并对土地财政的改革方向进行展望。

二、中国土地财政的演变过程

“土地财政”作为一个历史范畴经历了几次大的变革。在我国,从建国以来到改革开放之前实行的是计划经济体制,大部分物资都由国家计划分配,城市土地也是由国家整体统筹,按照无偿性、无期限性、无流转性的原则分配给个人和企业使用。1954年财务司和内务部的相关文件有规定,国有企业、国家机关、事业单位等使用土地时一律由国家无偿划拨,集体所有制的单位和企业只需缴纳非常少的费用就可以享有无期限的土地使用权,所以当时实行的划拨土地制度基本不存在“土地财政”这种财政模式。1978年以后,我国开始实行改革开放,之前的计划经济体制难以满足经济膨胀的速度,经济体制正式转变为市场经济体质,而土地市场也一并发生结构改革,由原来的无偿划拨的分配制度转变为有偿划拨,如承包等方式,土地的有偿转让促进了土地的市场化改革。与此同时,地方政府自由地探索与土地相关的土地管理制度和土地收益制度,最终在全国统一确定了“招拍挂”模式的土地供给市场。本文根据土地收益制度的改变,将土地财政的演变过程分为以下3个阶段。

(1)土地有偿出让的萌芽(1978-1990年)

这一萌芽阶段的主要标志是土地使用费的征收。1979年,深圳市建设委员会房地产公司与香港妙丽集团达成合作,签订了补偿贸易协议,开启了土地租赁的先河。由深圳市提供土地,香港提供资金合作开发了华侨聚集区,其中包括华侨住宅、外资企业、中外合资企业,深圳市从港方收取土地使用费和利润分成,形成了最原始的“以地养地”的城市建设筹资手段,标志着“土地财政”的萌芽。在1986年,我国颁布了《中华人民共和国土地管理法》,首次通过法律条文承认了有偿转让土地使用权的合法性。1987年深圳率先实践政策后,1988年福州、海口、广州、厦门、上海、天津等城市也加入了首批试点。1988年全国第七届全国人大一次会议通过宪法修正案,对土地使用权转让的问题进行了补充规定,规定土地使用权可以依法转让。到这里为止,我国土地管理法律体系才初步建立。直到1990年国务院出台文件《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,自此正式确立了我国土地出让金制度,“土地财政”的规模才得以进一步扩大。

(2)土地财政的形成和发展(1990-2000年)

这一阶段我国经济发展速度突飞猛进,房地产行业随之发展起来。为了有效促进房地产行业的发育,中央政府开始在全国范围各个城市设立房产交易所。同时,金融机构敏锐地嗅到房地产行业未来的潜力和可能带来的巨大收益,纷纷建立房地产信贷部门,为房地产投资企业和购房消费者提供房产信贷业务。1990年国务院颁布的《城镇国有土地使用权出让和转让暂行条例》,把协议、招标、拍卖作为我国土地出让的三种方法在全国范围推进。随着改革开放的深入发展,我国市场化、城镇化随之进入迅速推进阶段,各地政府初尝“土地财政”的甜味,纷纷效仿试点地区成功案例,将土地出让作为快速获取财政收入的 “快车道”,为城市建设支出奠定下层资金建筑。

沿海经济开发带的快速发展成功带动了全国各地开发区的建设,形成一股全国范围内的土地开发区热潮。新建开发区通过对企业资本的吸引、公共设施的建设促进了地方经济的发展,在沿海的一些乡镇地区,村集体将建设土地开发为房地产建设项目以吸引外商入驻乡镇,使得合资企业能在这些地区率先经营起来。直到1994年国家实行分税制,增值税和所得税的改革令地方的部分财政收入上移,但事权却逐层末端聚集,造成县级地方政府在财政收入上左支右绌,直接导致了地方政府将重心更加偏移到土地收入上。然而,招标和拍卖两种市场机制的土地出让形式并没有得到重视,地方政府更愿意以压低地价的方式协议出让土地,不仅可以吸引商业资本入驻,还能以土地出让金换取更多的税费优惠,加速地方经济建设、促进GDP的快速增长、增加税收收入,从而在政绩上能有一份“好看”的答卷。由于协议出让的不透明性,土地市场的竞争性被抑制,这种方式损害了土地市场的其他出让形式的生存环境,当这种出让金几乎为零的出让模式普遍存在后,土地市场的均衡被破坏的同时,地方政府的土地收入大大流失,官员腐败的情况屡见不鲜。

(3)土地财政市场化的形成(2001年至今)

为了土地出让金能良性获得和使用,中央政府出台了一系列文件进行调控。2002年国土资源部颁布了《招标拍卖挂牌出让国有土地使用权规定》,其中对经营性用地的出让方式作了限制,仅包括招标、拍卖或挂牌方式,以此杜绝土地转让过程中继续出现腐败现象。自此,“招拍挂”的土地出让方式得到广泛运用,在所有土地交易所占比重有巨大地提升,地方政府“土地财政”进入了一个新的膨胀期。

接下来2002年土地储备制度的推广,真正意义上形成了地方政府享有征收土地和出让土地权利的局面,土地一级市场被永久地垄断在地方政府手中。土地储备制度与土地“招拍挂”的出让形式相互照应,既增强了土地市场的竞争性和透明性,又让土地的市场价值逐渐被重视,因此土地涨价成为地方政府独享的财政收入来源。一些地方政府依靠“以地生财”的财政收入模式,低价取得城区或郊区农村的土地,然后以较高的价格转手给房地产企业进行开发,一时间,变相的“圈地运动”和城市扩张理论在全国如火如荼地传播,进一步推动了“土地财政”的膨胀。

三、中国土地财政的现状分析

我国土地财政由土地出让收入和与土地相关的税收收入组成,本文根据35个大中城市2001-2016年的面板数据分析我国土地财政的现状。

1.土地出让收入现状

土地出让收入是土地财政中成型最早的收入,地方政府通过一级土地市场以“招拍挂”的模式出让土地使用权,在短期内可获得一次性的巨额收入。

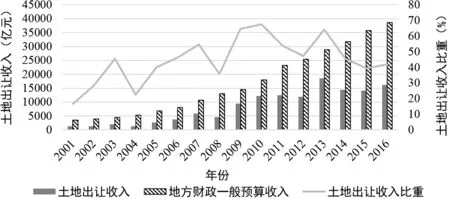

如图1所示,2001-2016年我国35个大中城市的土地出让收入随时间波动性地浮动,总体呈现增加的趋势,从2001年的573.11亿元增长到2016年高达16121.48亿元,增幅接近30倍,年均增长率高达24.9%。土地出让收入占地方财政一般预算收入的比重从2001年的16.63%增长到2016年的41.81%,而2004年之后土地出让金收入占地方财政一般预算收入的比重均不低于30%,2010年甚至超过了60%。这进一步说明地方政府对土地出让收入的依赖愈发严重,土地出让收入成为财政收入的重头部分。

图1 土地出让收入与地方财政一般预算收入比值

2.土地税收收入现状

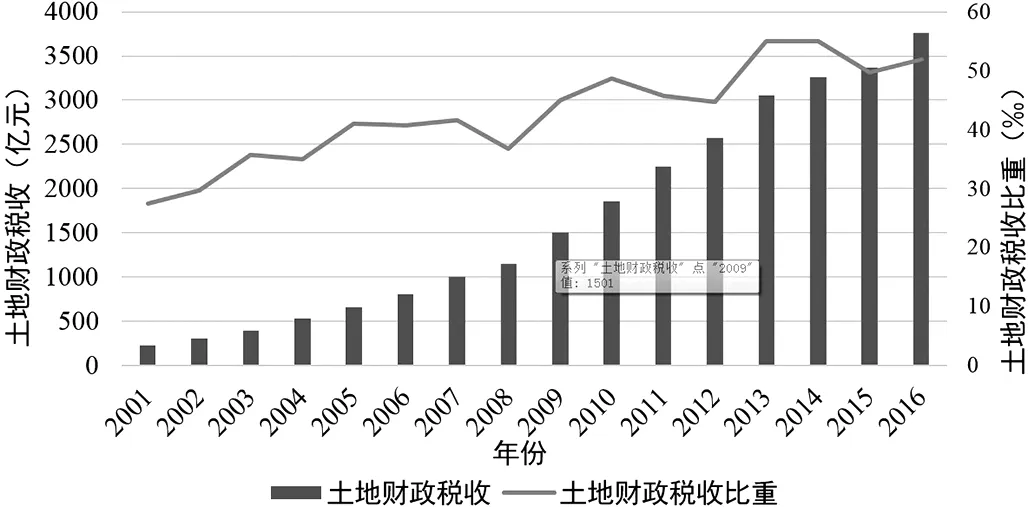

土地财政中除了土地出让收入,还包括土地及其相关产业的税收和土地金融收入。其中土地及其相关产业的税收包括与土地直接相关的税收和与土地间接相关的税收,按照当前税收体制涉及的土地相关产业税种有十几种,直接相关的有五种,包括土地增值税、耕地占用税、土地使用税、房产税和契税,这五种税归地方政府独自享有。

从图中可以看出,土地财政税费收入从2001年的222.41亿元增加到2016年的3759.39亿元,增长幅度接近17倍,年均增长率达到20.8%,相较于土地出让金收入而言,增长幅度较为平缓。土地财政税收占税收收入总额的比重由2001年的27.43‰波动性地逐渐增加至2016年的51.95‰,说明土地财政税收收入对税收的贡献是有决定性作用的,如果在宏观上调整与土地相关的税收,那么地方税收系统会受到很大的冲击。

图2 土地财政税收占税收收入总额比重

四、研究结论与展望

本文以35个大中城市的土地财政数据为例,通过研究分析得出下列两点结论:一是地方政府为缓解财政分权带来的压力,加快地区经济发展、提高GDP增量,通过垄断土地一级市场,形成了以土地财政为核心的财政收入模式;二是我国地方政府对土地出让收入和与土地相关的税收收入依赖度较高,而有限的土地资源在短期内被无限制地开发极大地增加了财政收入的不确定性,土地价格的波动又导致了收入来源的不稳定性。

为了避免土地财政不可持续性给地方财政带来的危机,地方政府必须弱化土地财政行为,重点在于两个方面:一是调整增值税、所得税等税收的种类和分税比例,确立地方政府的主要税收,弱化与土地相关税收的作用,使得地方政府能够获得与事权相匹配的收入,解决财政收支不平衡的问题;二是调整地方政府的财政支出,加大中央对地方转移支付的力度,提高转移支付的比例,例如对全国发展有利的公共建设交由中央政府负责,减轻基层政府的压力。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

近代史学刊(2018年2期)2018-11-16

新少年(2016年4期)2016-11-19

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11