新个税法过渡期“年终奖陷阱”与 综合所得纳税筹划

2020-07-04 02:33汪颖栋吕琴郑月明

中国集体经济 2020年17期

汪颖栋 吕琴 郑月明

摘要:第七次修订的新个人所得税法对个税起征点、税率结构和计税制度等规定进行了一系列优化调整。新个税法下起征点的提高和低档税级的扩围使得新个人所得税的陷阱区间在低档税级下整体右移且区间长度扩大到原来的2~3倍。同时在应纳税所得额确定的情况下,可以通过查询个人综合所得最优纳税筹划表的方式快捷、直观且精确地确定下薪资与年终奖的分配方案,以实现最少纳税额,从而避免退税风险以及降低部分纳税额的机会成本。

关键词:年终奖;个人所得税;计税方法;纳税筹划

一、引言

个人所得税的缴纳与每个纳税公民的生活和切身利益息息相关,而年终奖与工资薪金一同作为个税缴纳最主要的部分得到了极大的关注。第七次修订的新个人所得税法对个税起征点、税率结构和计税制度等规定进行了一系列优化调整。在新个税法的过渡期,部分的税收政策需要与个人综合所得按年计税的制度相衔接。其中年终奖的缴税问题存在一些争论,需要进一步的分析和考量。曾经的年终奖“一元钱陷阱”指在某些情况下,收入多一元钱反而需要交纳更多的个人所得税,致使收入缩水。而这一现象在新个税法的税制下又迎来了新的变化。

二、文献综述

由于新个税法出台在提出可将一次性年终奖并入综合所得计税的同时也一定程度保留了传统的计税方式。因此新个税法出台后,之前关于年终奖纳税筹划的研究思路、方法与建议仍然具有借鉴意义。

超额累进税率的设置使得个税的预缴往往呈现跳跃式分布,各税级的临界点自然成了筹划时的重点关注对象。冯秀娟(2012)提出全年一次性奖金发放时要避开无效区间,并且要按照税率从低和分税级筹划的原则。贾华芳(2007)也同样指出临界点是筹划的关键,建议将税率控制在低档次。另有部分学者认为工资奖金发放方式的调整同样还能起到降低税负的作用。

在工资与年终奖的最优配置方案的探讨问题上,绝大多数学者选择通过引入数学函数的方式进行分析。陈祥云(2012)通过建立月工资扣税的分段函数模型进行纳税筹划的分析,同时指出应着重理解和重视分段点,并给出函数修改方式的建议。陈国栋(2014)借助Excel VBA进行批量纳税筹划,沈亚娟(2016)介绍了利用Excel简单计算个税的方法,并通过坐标图表达出工资薪金计算个税的过程。王树英(2019)通过给出年终奖发放的六个敏感区域的计算过程和结果来解释了出现年终奖“多发少得”的原因。

基于过去的个税法下有关年终奖与工资合理分配的研究较为全面,但对于新个税法下纳税筹划的研究较少。因此探讨新个人所得税法下年终奖的税收筹划问题,并借用分段函数模型形式直观地反映出来,对个人和家庭了解年终奖纳税筹划,提高个人所得税的规划意识都具有一定的现实意义。

三、新个税法下“年终奖陷阱”分析

新修改的个人所得税税表的主要变化有起征点由原来的3500元/月提升为5000元/月,低档税率扩围的同时相应地调整了税率级次与速算扣除数,以及引入综合所得的概念等。对于税率结构的改变,前四档的纳税区间级距均明显扩大,第五档到第七档的纳税区间和税率没有发生改变。起征点的提高和低档税级级距的扩围,高档税级的税率提升也使得对应的速算扣除数均有所增加,但总体来看高档税级的调整不大。新税法的出台对中低产阶级具有明显的减税效果,而对于高产阶级则减税效果不大,有利于促进社会收入再分配的公平。

在新个税法过渡期,年终奖有六个陷阱区间,分别是(36000,38566.7]、(144000,160500]、(300000,318333.3]、(420000,447500]、(660000,706538.5]和(960000,1120000]。当一次性年终奖发放数额在陷阱区间时,税收净损失要大于薪金净收入,随着X的增加两者差距逐渐缩小,最终在陷阱区间的右端点处取等,此时X的增加将会为纳税人带来更多的效益,也就脱离了“陷阱区间”。

虽然新税法下的个人所得税缴纳采取按月预缴,按年清缴,多退少补的方式,即在1~12月由于核算的差异多缴纳或少缴纳的个税,可在次年3~6月申请退税或补税,但在这个过程中所产生的退税风险以及纳税额的机会成本也同样值得被考虑进来,因此个人全年综合所得的纳税筹划对于实现最优纳税决策显得如此重要。

四、新个税法下最优纳税筹划分析

个人全年综合所得主要由工资薪金与一次性年终奖两部分组成,并且两部分对应的计税方式有差异。因此通过数学函数分析不同综合所得总额下如何分配综合所得使得纳税额最少,从而实现最优纳税筹划。

(一)筹划思路与方式分析

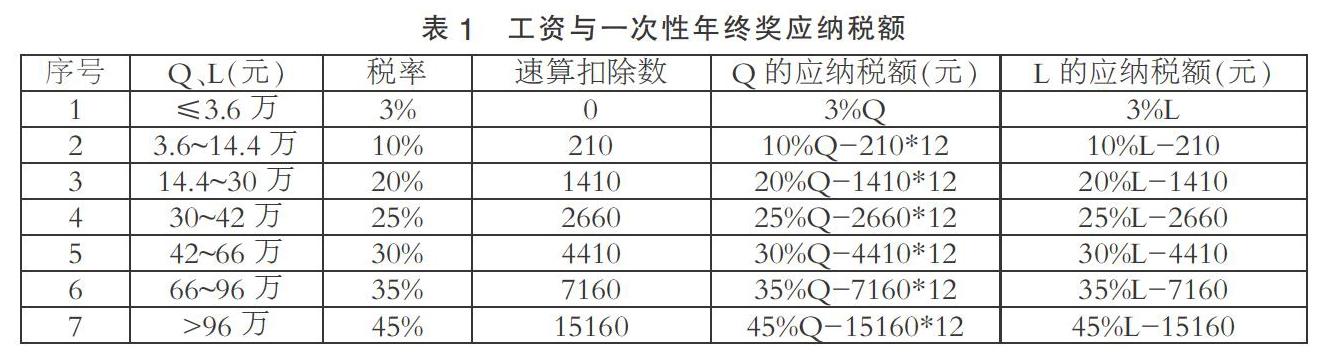

由于工资薪金具有每月5000元,即每年6万的免征额,因此综合所得低于6万时可以全部放在工资薪金内,只需要讨论当综合所得高于6万的情形(由于五险一金和专项附加扣除等不计税,同时影响因素较多,因此均不考虑五险一金和专项附加扣除等扣除)。為了模拟综合所得发放的过程和讨论的直观便利性,在应纳税所得额确定的情况下,通过逐步增加综合所得的数额并讨论相应增加额的最优分配方案,从而对个人全年综合所得进行纳税筹划。假定个人取得综合所得额减去6万的差额为P元,其中包含工资薪金的发放额为Q元,一次性年终奖为L元。在P的基础上新增加的综合所得数额为F元,F有两种发放方式,即以工资薪金的形式发放或以一次性年终奖的形式发放。记前者为方案一,在方案一下多增加的税收记为T1元,后者称方案二,对应的增加的税收额为T2元。因此有P=Q+L且P、Q、L、F、T1、T2均不小于0。在此情况下工资与一次性年终奖在不同区间对应的应纳税额表达式如表1所示。

当P≤3.6万时,以工资的形式发放与以年终奖的形式发放所应缴纳的税额相同,都为0.03P,考虑到核算方便,更倾向于工资形式的发放。那么此时P=3.6万,Q=3.6万,L=0。随着P值的进一步增加,若此时仍将增加额F放在Q中,则会导致增加一个税级,但放在L中适用于第一档税率。当F≤3.6万时,若选择方案一,Q将处于第二级纳税区间,T1的值等于增加F后Q的应纳所得税额减去增加之前的纳税额,以方案一计算出来的T1=(36000+F)*10%-210*12-3%*36000=0.1F;选择方案二,则L=F≤3.6万元,适用于第一档税率,T2=0.03F 随着应纳税所得额的进一步提升,也就意味着税率将扩大一个等级。当F≤10.8万元时,从表1关于Q与L应纳税额的表达式也可以看出,在同一区间相同的F值下,T1 在实际纳税筹划中应纳税所得额对应第二列的P+F的取值范围,在每一个具体区间内实际应纳税所得额与P+F取值区間的左端点的差额,即为该区间下相应的F值。表2详细给出了在各种应纳税所得额的前提下综合所得增加额F分配的最优方式和对应的Q与L的取值范围。任意给出一个除去免征额后的综合所得总额M,只需要在第二列找到对应的P+F的范围区间,以该金额M减去对应P+F区间的左端点得到其F值,通过第四列确定该F值的发放方式,综合该发放方式以及第五、第六列的Q值与L值的取值范围可确定具体的年终奖与月薪的金额。以这样的方式就能以查表的方式迅速且准确地进行纳税筹划决策。 (二)最优分配模型的应用 在公司、企业实际发放薪资奖金时,只要应纳税所得额确定了,即可通过查询个人综合所得最优纳税筹划表的方式快捷、直观且精确地确定下薪资与年终奖的分配方案,以实现最少纳税额,从而避免退税风险以及降低部分纳税额的机会成本。例如小王综合所得减去免征额、五险一金和专项附加扣除等后的应纳税所得额为72万,剩下的72万通过查表可知:P=72,处于第九档,且Q=42,即以月薪形式发放的年薪数额以42万为最佳,剩下的72-42=30万元以年终奖的形式发放。若此时增发年薪22万,也就是F=22,那么此时P+F=94,位于个人综合所得最优纳税筹划表的第十档。由表2可知,F≤54万元时,新增的F应纳入月薪中进行核算。也就是此时L=30万元不变,Q=42+F=42+22=64万元。免征额均以月薪形式发放,当把免征额考虑进去,也就是这100万的年薪在进行纳税筹划时最佳筹划方式为70万月薪与30万年薪。此时应纳税额为:700000*35%-7160*12+300000*20%-1410=217670元。 当不进行纳税筹划时结果又是怎样的呢?假设不进行纳税筹划,将100万全部以月薪的形式发放,此时应纳税额为:1000000*45%-15160*12=268080元。若全部以年终奖形式发放时,全年应纳税额为:1000000*45%-15160=434840元。 通过对比分析可见积极科学的纳税筹划对实现个人财富最大化的重大意义,个人综合所得最优纳税筹划表为企业和个人进行薪酬分配与纳税决策提供了直观便利性,即此方法对单位或个人进行个人所得税最优纳税筹划具有较强的现实意义。 五、总结 基于新修订的个税法,使用数学函数分析得出:在新个税法过渡期,年终奖有六个陷阱区间,分别是(36000,38566.7]、(144000,160500]、(300000,318333.3]、(420000,447500]、(660000,706538.5]和(960000,1120000]。新个税法下起征点的提高和低档税级的扩围使得新个人所得税的陷阱区间在低档税级下整体右移且区间长度扩大到原来的2~3倍。同时在应纳税所得额确定的情况下,可以通过查询个人综合所得最优纳税筹划表的方式快捷、直观且精确地确定下薪资与年终奖的分配方案,以实现最少纳税额,从而避免退税风险以及降低部分纳税额的机会成本。 参考文献: [1]冯秀娟.全年一次性奖金的个人所得税筹划[J].财会月刊,2012(16). [2]贾华芳.年终奖金发放方式的纳税筹划[J].财会月刊,2007(15). [3]陈祥云.职工月工资及年终奖扣税函数模型分析[J].数学通报,2012(10). [4]陈国栋.基于Excel VBA的年终奖纳税筹划批量求解[J].财会月刊,2014(05). [5]沈亚娟.工资薪金和年终奖个人所得税的多维度计算[J].财务与会计,2016(12). [6]王树英.新个人所得税法下年终奖的敏感区域研究[J].中国乡镇企业会计,2019(01). *基金项目:国家级大学生创新创业训练计划项目(项目编目:201910488002X);武汉科技大学研究生创新创业一类项目(项目编号:JCX201847);武汉科技大学大学生科技创新基金重点项目(项目编号:18SHB153)。 (作者单位:武汉科技大学文法与经济学院。郑月明为通讯作者)

猜你喜欢

妇女之友(2022年3期)2022-03-24文萃报·周五版(2020年3期)2020-02-14环球时报(2018-11-16)2018-11-16企业导报(2016年19期)2016-11-05企业导报(2016年19期)2016-11-05商业会计(2016年15期)2016-10-21中国市场(2016年33期)2016-10-18中国市场(2016年33期)2016-10-18大众理财顾问(2016年8期)2016-09-28企业导报(2016年9期)2016-05-26