南京市防范与化解金融风险隐患的对策研究①

2020-07-07 12:26王梦龙李衡清龚红英

市场周刊 2020年6期

王梦龙,李衡清,龚红英,耿 洁

随着南京市金融业的不断发展,金融机构的种类与数量扩大,金融产品已经愈发趋于复杂化,各个企业的发展趋势向好,扩大了南京市金融市场的规模,不断健全南京市金融体系,大大方便了南京市的企业和百姓,但与此同时带来的是南京市金融风险加大。由于我国整体金融起步较晚,对于金融风险防范,南京市在这方面仍然存在着许多不足,不能结合自身金融业现状来分析弊端。本文针对南京市金融发展现状进而产生的金融风险进行原因分析,进一步提出防范金融风险的一些建议。

一、南京市金融发展现状

根据所参考的文献,本文从三个方面总结南京市金融业近年来的发展现状。

(一)金融机构

近年南京市各类金融机构数量增加,质量同时也突飞猛进。例如2020年2月南京银行在2020年度“全球银行品牌价值500强排行榜”中排名119位。2015年10月南京证券成功挂牌全国股转系统,2011年江苏信托正式进入全国银行间同业拆借市场。不仅如此,在农村金融方面,农村商业银行建设基本完成,农村信用社改革逐步深化,解决农民借钱难的问题。南京市金融机构数量变多,业务领域扩大,质量提高,进一步加大对南京市投资者与融资者的服务。

(二)上市公司

南京市上市公司数量增加,根据中国平安网报道,截至2018年底南京市已经有上市公司84家。上市公司的增加活跃了资本市场的融资,是金融业发展的一剂良药。各类上市公司与银行机构和证券公司的合作,促进了南京市金融市场的发展以及金融产品的丰富。据南京日报,截至2018年末南京市已经有58.4万家中小企业,中小企业已然成为我市经济发展的主力军,为金融业发展进一步注入力量。

(三)金融体系

南京市已经形成了银行、保险、证券三大金融机构为主的金融体系,担保机构、信托公司逐步扩张,形成多元化全方位的金融发展格局,金融机构的中外投资数量都开始增加,金融市场的功能更加多样化。根据中国江苏网,2017年已有400多家金融机构入驻河西金融集聚区,省级以上一级金融分支机构有83家。2018年底南京有84家上市公司,可见南京市的金融市场体系不断扩大。根据搜狐财经网,南京市2018全年实现保费收入603.55亿元。

由图1可见,财产险和寿险两大保险仍占据大部分比例。财险保费收入占据大部分,达到27%,寿险占比达58%,可以看出南京市保险主要以这两类险种为主,寿险居多,对于其他险种人们也应该重视起来。

图1 2018年南京市保费收入占比情况

除了保险机构,南京市整个金融体系运作良好,根据搜狐财经网,2018年南京市金融业增加值1473.2亿元,比上年增多了4.9%,南京市金融机构本外币各项存贷款余额也不断增加。

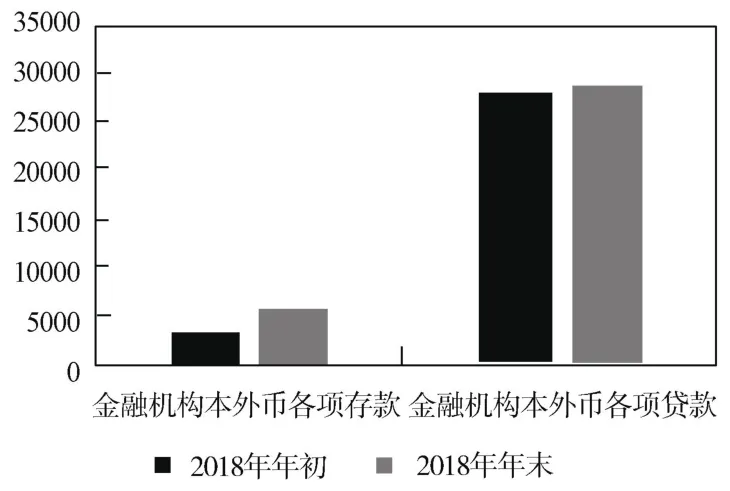

从图2可以看出,南京市2018年的金融机构存贷款均为增长趋势,并且存款更多一些。截至2018年年末南京市已经金融机构本外币存款余额达到281.63百亿,贷款余额达到290.66百亿元,可见南京市金融体系的规模不断扩大。

图2 2018年南京市金融机构存贷款变化情况(单位:亿元)

二、南京市金融风险现状

金融风险是指各种不确定的因素给参与者带来一系列损失的可能。有时候一家金融机构的风险可能导致一系列的连锁效应,导致金融危机,这必须引起我们的重视,下面主要以南京市为例从三个方面来探讨金融风险。

(一)金融机构的经营风险

近几年南京市金融机构主体仍是六大国有银行,虽然现在全市经济向多方面发展,其他金融机构实力也相继上升,但是国有银行水平仍然遥遥领先,其他机构的发展并不是很快,垄断现象在金融行业来说相对严重。管理部门的重心还是放在比较大型的金融机构上,对于其他小型发展不好的机构的问题没有相应的预警机制,从而不能及时发现存在的问题,由此容易导致一些受关注较少且经营不好的金融机构延误退出市场时机或者以不正规形式退出市场,从而进一步加大整体金融市场的风险。

(二)企业存在的信贷风险

对南京市企业来说,虽然上市企业数量增加,但中小企业的整体占比还是比较大的。阮进操等提出南京市企业的直接融资与间接融资比例失调,南京市企业选择间接融资方式的要比选择直接融资方式的多10倍左右,这样导致金融市场中的一些竞争力不足的证券机构面临着倒闭危机。而且容易导致银行机构面临信贷风险和流动性风险,许多银行为了赚钱可能会加大贷款额,忽略自身资金流动性不足的问题。一些南京市中小企业也容易产生经营运转不良的情形导致出现违约,增加银行不良贷款,而目前银行是南京市金融体系的主体,由此导致整体的金融风险加大。

(三)金融市场的传染性风险

传染性是金融风险的一个特点,在目前南京市金融市场愈发复杂化发展和各类机构交易相互交错的情景下,南京市的监管力度还不能与之相匹配。一个机构或者企业的倒闭容易产生相继的连锁反应,这样使其他公司也面临着危机,如此相传,容易引起整个市场的金融风险加大,导致金融危机。例如2008年美国的次贷危机,信用不良的用户无法还款,出现违约,银行的贷款无法及时收回,导致整个国家出现金融危机。目前,我国金融起步晚,还未出现过这种情况,不过不代表没有这种风险,我市仍要防患于未然,防止金融机构之间的连锁效应产生的损失。

三、金融风险的影响因素

影响金融风险有许多因素,分析这些影响因素有助于进一步提出相关性的对策建议。魏杰在《防范金融风险,建设现代化经济体系》中提出影响金融风险几个方面的原因,本文结合南京市现状,从以下几个重要的方面进行分析。

(一)金融机构的内控程度

金融机构方面的风险很大程度上与金融机构的内控息息相关,许多银行内控不足,忽视偿债能力,为了业绩过度授信,贷款额与存款额不成比例,不良贷款增多,流动性变差,严重时一些小型机构还会出现民间高利贷,货币未灌输进经营领域,这样不仅使自身面临损失,还可能会出现高利贷的情况,影响社会风气。民间高利贷出现的同时会对同行机构产生影响,导致直接融资数量的减少。

(二)企业的还贷能力

金融风险的产生与企业对自身的认识也有关联。许多企业没有自知之明,对自身的发展情况不能全面理性看待,过度贷款扩大经营领域,然而当一些经济下行的情况出现时,一些企业的应对能力不足,许多存货积压,资金链断裂,不能及时还款。如果贷款额大的企业发生这样的情景,会导致银行机构产生严重的损失,加大金融风险。

(三)政府的监管力度

政府的监管在金融市场中发挥着重要的作用,虽然政府不能过度插手市场的运行,但是在制度建设以及监管方面,政府发挥着不可替代的作用。对于一些经营状况不好的金融机构,若监管力度不足,制度规定不够详细,会导致金融机构采取一些不良措施;对于银行的流动性不及时监管,发现不及时,会导致金融市场产生危机,出现措手不及的状况。

四、针对南京市金融风险的防范与化解措施

本文根据以上分析,从三个方面提出一些可行性的建议。

(一)加强信息披露

韦海斌提出了“增加财务信息准确度可以进一步防范金融风险”,本文认为准确的信息披露在防范金融风险中有重要的作用,其实披露的信息不只在企业方面,还有金融机构。企业应该加强偿债能力各项指标的披露,以利于银行进行贷款决策;金融机构也要将重大信息公开,从而引起政府的重视,防患于未然,降低由信息不对称产生的风险。

(二)加强内控机制建设

南京市有关部门要积极督促金融机构进行严格的内控,同时定期对大中小机构的内控进行检查,防止内部人员忽略自身的流动性,产生相应的损失,避免金融业垄断现象的产生,使得其他金融机构也面临金融危机。

(三)加大监管力度

瞿小丰提出加强地方政府的监管有利于防范和化解金融风险。本文对政府的监管在防范和化解金融风险方面的重要作用进行了阐述,根据相应的文献,本文认为,南京市应该加大对金融机构的监管力度,尤其是一些容易忽略的小机构,应该及时发现问题,完善相应的规定;对一些不良企业的行为进行约束,使得企业可以三思而后行,南京市中小企业仍占据较大的比例,对于中小企业一些不规范的约束尤其不能忽视。

五、结论

由以上分析可以看出,南京市的金融业整体发展越来越好,但对中小企业的监管仍然不够,金融机构内控不足,从而暴露出一定的金融风险。仍有些机构或者企业寻求“捷径”,容易导致金融市场风险的增加,以及金融机构的流动性风险、企业的违约风险增加等,这些都要引起我们重视。本文提出完善监管规定,加强金融机构和企业的内控以及信息披露等建议,进而防范化解金融风险。

猜你喜欢

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

江苏教育·书法教育(2021年10期)2021-11-22

小学生作文(低年级适用)(2021年5期)2021-05-24

管理科学(2020年6期)2020-04-14

现代营销·信息版(2020年3期)2020-03-18

中国经济周刊(2017年24期)2017-06-29

投资北京(2017年4期)2017-04-25

小学生·新读写(2016年7期)2016-05-14

汉语世界(The World of Chinese)(2016年3期)2016-01-10