互联网与企业出口模式

2020-07-13 12:33刘超李瑞

中南财经政法大学学报 2020年3期

刘 超 李 瑞

(1.南开大学 经济学院,天津 300071;2.河北大学 经济学院,河北 保定 071000)

一、引言

2019年9月,中央全面深化改革委员会第十次会议强调,“推进贸易高质量发展,强化科技创新、制度创新、模式和业态创新”,贸易模式创新需要与高新技术相结合。人工智能、物联网、区块链等新兴技术的应用为贸易模式创新提供了新途径,而新兴数字经济发展以互联网为基础。根据第44次中国互联网络发展状况统计报告,截止到2019年6月,我国网民规模达到8.54亿,较2018年底增加2598万;互联网普及率达61.2%,较2018年底提升了1.6个百分点。随着互联网普及率的提升,电商贸易规模也有所增加。2008年我国跨境电商交易规模为8000亿元,2018年增加到9.7万亿元,年均增长速度为28.34%。

贸易模式创新不仅包括新的贸易方式,而且包括贸易模式的优化。互联网新兴技术的应用不仅带来跨境电商的蓬勃发展,同时也可能促进企业出口模式转变。企业出口模式根据是否考虑贸易中介商,可以分为间接出口和直接出口。间接出口模式经过贸易中介商实现出口,虽然节约固定成本,但需要向贸易中介商让渡部分利润,增加了可变成本;直接出口模式固定成本较高,但若在国外市场销售成功,企业能够独享利润。直接出口和间接出口各有利弊,针对不同类型的企业,出口模式略有不同。中小企业由于资本匮乏和缺少国外销售经验,为了减少信息不对称、道德风险等,选择间接出口的可能性更大;大型企业资金充足,为了实现利润最大化和企业战略,一般选择直接出口。那互联网技术的应用是否影响企业出口模式的选择?是否有利于不同类型在位企业实现出口模式的转变?这是本文主要探讨的问题。

剩余部分的安排如下:第二部分为文献综述;第三部分为理论模型;第四部分为数据、变量和特征事实;第五部分为互联网对企业出口模式影响的实证分析;第六部分为互联网对在位企业出口模式转变的影响;第七部分为结论。

二、文献综述

由于互联网具备高效便捷的特点,被广泛应用在社会生活的各个方面。部分学者从国家层面研究了互联网对贸易的影响。Huang 等(2018)从目的国的角度进行分析,研究发现互联网不仅提高了中国企业出口倾向,而且增加了目的国的出口扩展边际[1]。Rodríguez-Crespo 和 Martínez-Zarzos(2019)发现互联网促进了贸易规模增加,并按照产品复杂度和收入水平对国家进行分类,探讨不同类型国家间该影响的异质性[2]。相对于资源密集型国家,信息技术对贸易的促进效果在劳动密集型国家中更加明显,并且对出口规模的影响大于进口规模[3]。张奕芳(2017)在Melitz模型的基本框架下建立互联网内生贸易模型,其实证分析表明互联网能够促进中国出口广度和数量边际增加,有利于降低边际成本[4]。有些学者则专注研究互联网对贸易的影响机制。Freund 和 Weinhold(2004)认为供应商能更容易地发现新的市场和减少广告费用,互联网的技术创新降低了企业进入新市场的沟通成本和搜寻成本[5]。搜寻和沟通成本的减少,有助于增加两国之间的贸易量[6][7]。还有学者发现,互联网不仅可以降低搜寻成本、沟通成本等固定成本,而且可以降低生产成本等可变成本[8][9]。

同时,一些学者从微观企业层面研究互联网对出口行为的影响。施炳展(2016)使用双边、双向网址链接数量作为互联网代理变量,分析互联网对中国企业出口的影响,认为互联网对企业出口产生了正向影响,促进了国际贸易增长[10]。Hagsten 和 Kotnik(2017)研究发现互联网对中小企业的出口二元边际存在显著影响,尤其是对出口扩展边际的影响[11]。李坤望等(2015)在企业异质性框架下,证明信息化是比较优势的一个新的来源,信息基础设施提升会改善一国出口绩效,并且信息化密度高的企业具有更高的出口倾向[12]。

此外,随着异质性企业理论的发展,企业出口模式得到学者们越来越多的关注。Ahn 等(2011)验证了不同出口模式的企业生产率不同,直接出口的企业生产率最大,间接出口的企业生产率次之,不出口的企业生产率最小[13]。Bai 等(2017)建立了动态离散选择模型,发现不同出口模式的企业在固定成本、出口学习效应和需求方面均不相同,提高生产率更有利于企业直接出口[14]。綦建红和李丽丽(2018)发现信贷约束提升了企业直接出口的生产率阈值,降低了直接出口企业的出口规模,但对间接出口企业的影响并不显著,这表明信贷约束增加了企业对贸易中介商的依赖[15]。诸竹君等(2019)基于扩展的MO模型,将企业出口模式选择和出口动态效应引入模型,认为出口模式从成本渠道和价格渠道影响企业的加成率[16]。

综上所述,从宏观和微观两个层面研究互联网对贸易影响的文献较多,对于企业出口模式的研究则主要侧重于影响因素和不同模式之间的区别与联系,较少关注互联网与企业出口模式之间的关系。本文将互联网纳入异质性企业理论,一方面根据互联网使用费用和固定成本的变化,推导出企业不同出口模式下的生产率阈值,论证互联网有效降低了直接出口和间接出口的生产率阈值;另一方面,比较互联网使用前后直接出口和间接出口企业生产率阈值的差额,论证互联网促进了在位企业从间接出口转变为直接出口。在理论分析的基础上,进一步运用中国工业企业数据和中国海关数据进行实证检验。

三、理论模型

本文主要分析互联网对直接出口和间接出口的影响。间接出口是指企业通过贸易中介商实现出口,不需要支付高额的固定成本,但需要向贸易中介商让渡部分利润。因此,相对于直接出口而言,间接出口可以降低企业出口的固定成本,增加可变成本。企业选择直接出口则可以及时了解商品销售信息并得到反馈,同时需要支付高额的出口固定成本。互联网能够降低企业的信息搜寻成本、交流沟通成本、广告成本等,但对不同出口模式的影响程度不同。本文利用利润函数分析互联网对企业出口模式的影响。在异质性企业模型基础上,借鉴Ahn 等(2011)、Freund和Weinhold(2004)做法[5][13],本文将互联网纳入理论分析框架。

(一)消费者偏好

假设存在两个类似国家i和国家j,生产者只能使用劳动力一种生产要素进行生产,消费者偏好的效用函数为CES函数:

(1)

式(1)中,ε为产品间替代弹性,ε>1,ω 代表差异化产品,Ω代表消费者所能消费的所有产品。

根据消费者效用最大化原则,消费者的需求函数为:

c(ω)=p(ω)-εYi/P1-ε

(2)

式(2)中,p(ω)是产品的价格,Yi代表消费者的总支出,P为该国价格总指数。

(3)

(二)生产者行为

根据异质性企业理论,生产率是影响企业出口行为的主要因素,企业本身存在“自我选择”。生产率越高的企业越容易选择出口。由于国家只拥有劳动力一种生产要素,企业生产率φ实际代表为每单位劳动产出,假定φ服从帕累托分布。在垄断竞争条件下,厂商规模报酬递增。企业只有实现边际成本等于边际收益才能获得最大利润,产品价格按照固定加成定价。若wi为每单位劳动所支付的工资,则厂商生产的产品价格为:

(4)

式(4)中,上标d代表国内销售企业,后续上标中出现的ix、dx分别代表间接出口企业和直接出口企业。企业只要选择出口就需要面临运输成本和关税等,即冰山运输成本,假设间接出口和直接出口的冰山成本分别为τix和τdx。企业选择间接出口时,需要支付给贸易中介商一定的费用,导致间接出口企业的可变成本要大于直接出口的可变成本τix>τdx,则企业间接出口和直接出口到j国的产品价格分别为:

(5)

(6)

(三)企业出口模式

(7)

(8)

(9)

将式(2)和式(4)代入利润函数式(7),可得国内销售的利润函数为:

(10)

当利润达到最大化时,企业国内销售的生产率阈值为:

(11)

将需求函数式(2)和价格函数式(5)代入利润函数式(8),可得企业间接出口的利润函数为:

(12)

将式(2)和式(6)代入利润函数式(9),可得企业直接出口的利润函数为:

(13)

当πix≥0时,企业选择间接出口,可得企业间接出口的生产率阈值为:

(14)

当πix≤πdx时,企业选择直接出口,可得企业直接出口的生产率阈值为:

(15)

(16)

由上述说明可得,θ代表互联网对固定成本的影响程度,θ越大表明互联网的使用效果越明显。根据式(16),互联网对固定成本的影响与企业生产率为负向关系。因此,只要θ>0,则互联网使用降低了企业出口生产率阈值。当企业的互联网使用程度相同时,相对于间接出口企业,直接出口企业生产率阈值降低的绝对值更大,速度更快,说明互联网增加了企业选择直接出口的概率。

(17)

式(17)表明,互联网的使用缩小了直接出口生产率阈值与间接出口生产率阈值之间的差距,这将促进在位企业由间接出口向直接出口转变。根据上述理论分析,提出如下假设:

假设1:互联网降低了直接出口的生产率阈值,提高了企业选择直接出口的概率。

假设2:互联网使用可以缩小直接出口与间接出口生产率阈值之间的差额,促使在位企业由间接出口转变为直接出口。

四、数据、变量和特征事实

(一)数据

首先,对中国工业企业数据库进行处理。本文根据Brandt 等(2012)的做法[17],统一企业名称,删除存在逻辑错误的样本,只保留制造业企业①;删除就业人数小于8的企业;删除流动资产大于总资产的企业;删除固定资产大于总资产的企业。其次,对中国海关数据进行处理:第一,由于本文主要考察互联网对制造业企业出口模式的影响,删除贸易中介商②;第二,加工贸易的技术附加值低,固定成本低于一般贸易,为了更好地验证互联网对企业出口模式的影响,仅保留一般贸易的企业样本。

然后,将处理好的工业企业数据库和海关数据库进行匹配。本文参考田巍和余淼杰(2013)的方法[18],一方面根据企业名称和年份进行匹配;另一方面为了得到更多的样本,继续将未匹配的数据根据邮政编码和电话号码后7位进行再匹配。中国工业企业数据库从2004年开始统计企业网址,2004年为普查数据,包含的企业类型较为全面,本文将其作为稳健性检验样本。由于需要考察持续存活的企业,若使用2008~2009年数据,将导致数据的匹配数量大幅度降低。因此,本文选择2005~2007年3年的企业数据进行基础回归。最终匹配成功的样本数量为155711,占对应年份工业企业数据库企业出口数量的49.9%,企业出口额占工业企业数据库总出口额的44.54%。

(二)变量设定

1.企业出口模式(Mode)的界定。本文参照Bai(2017)的方法[14],通过中国工业企业数据库与中国海关数据是否匹配成功来判断企业出口模式。工业企业数据库包括的企业规模均在500万以上,而海关数据库则是通过海关出口的企业基本数据。如果企业在工业企业数据库中出口交货值非0,并且在海关数据库中有记录,说明企业选择直接出口;如果企业在工业企业数据库中出口交货值非0,但并未出现在海关数据库中,则企业可能选择贸易中介商实现出口,即企业选择间接出口。实行直接出口的企业Mode取值为1,间接出口的企业Mode取值为0。在位企业出口模式的转变(Change)变量的测算方式为,企业上一期出口模式为间接出口且当期为直接出口时取值为1,其他取值为0。

2.互联网的测算。工业企业数据库分别统计了企业网站和企业邮箱的信息,本文参照Huang 等(2018)、Hagsten和Kotnik(2017)的衡量方法[1][11],根据企业是否拥有网址(Web)③和邮箱(Email)④来判断企业使用互联网的情况。网址和邮箱变量均为二分类变量,拥有网址和邮箱的企业取值为1,而未注册网址和邮箱的企业视为未使用互联网,取值为0。工业企业数据库存在网址统计不全的问题,参考李兵和李柔(2017)的研究[19],本文使用网址和邮箱变量能够最低程度地测算互联网对企业出口行为的影响。同时,数据中存在不一致的现象,比如2005年企业拥有网址和邮箱,而2006年或2007年该企业未统计网址和邮箱信息,本文认为企业拥有了网址和邮箱后,将会持续使用。

3.控制变量。(1)全要素生产率(Lntfp)。根据鲁晓东和连玉君(2012)的研究,全要素生产率的主要测算方法有OLS估计、OP(Olley-Pakes法)或LP(Levinsohn-Petrin法)的半参数估计以及GMM估计[20]。OP测算方法中不可观测冲击的替代变量为企业当期投资,工业企业数据库中企业投资数据存在缺失,因此本文选择LP方法测算,将中间投入作为代理变量。(2)企业年龄(Lnage),用企业存活年限的对数衡量。(3)企业产值(Lnscale),用企业每年工业总产值的对数衡量。(4)工资水平(Lnwage),用本年应付工资总额与全部职工人数的比值取对数衡量。(5)行业竞争程度(Num),用2分位行业所包含的企业数目衡量。(6)员工人数(Employee),企业员工人数在20~300之间取值为0,300~1000之间取值为1,员工人数超过1000人则取值为2。主要变量的描述性统计结果见表1。

表1 主要变量的描述性统计特征

表2 不同出口模式企业特征变量的比较(2005~2007年)

(三)不同出口模式企业特征变量的比较

观察表2对比直接出口企业和间接出口企业的特征变量,直接出口企业在工资(Lnwage)、员工人数(Lnl)和中间品投入(Lnm)方面的取值均大于间接出口企业,表明不同出口模式所需的固定成本存在差异。由于直接出口需要承担较高的固定成本,拥有较高生产率(Lntfp)的企业才能进行直接出口,即存在自我选择效应。直接出口企业的出口交货额(Export)要大于间接出口企业,但从行业竞争程度(Num)来看,间接出口企业所处行业的企业数目更多,竞争压力更大。与间接出口相比,直接出口企业在行业内面临的竞争压力更小,但需要支付更高的固定成本。

五、互联网对企业出口模式的影响

由上文的理论分析可知,互联网能够降低直接出口和间接出口的生产率阈值,推动更多的企业拓展出口市场;相对于间接出口模式,直接出口模式生产率阈值降低的绝对值更大,企业选择直接出口的概率增加。以下进行相应的实证检验,由于被解释变量为二分类变量,本文使用二元选择模型考察互联网对企业出口模式的影响。计量模型设定如下:

Probit(Modeit=1)=α0+α1Webit+α2Lntfpit+α3Xit+uit

(18)

在计量模型(18)中,Xit为除生产率以外的其他控制变量。Modeit的取值为1或0,其中1代表企业直接出口,0代表企业间接出口。

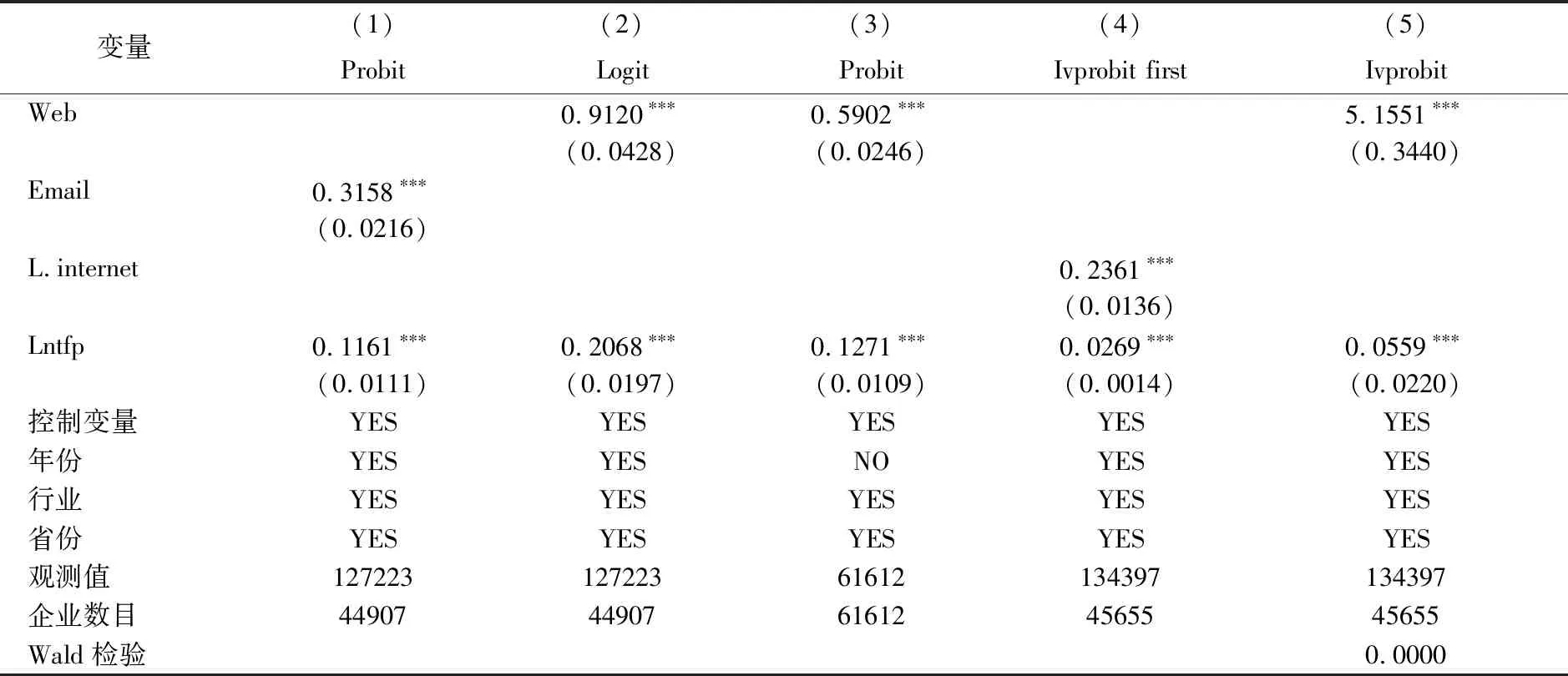

表3 互联网对企业出口模式影响的实证分析

注:***、**和*分别表示在1%、5%和10%的水平上显著,括号内数值为稳健标准误。以下表同。

(一)全样本互联网对企业出口模式的影响

表3中列(1)和(2)的基准回归结果表明,互联网的系数显著为正,意味着互联网提高了企业选择直接出口的倾向,降低了对贸易中介商的依赖。出口企业所处省份可能影响企业的出口模式。比如,东部沿海省份比内陆地区拥有交通便利的优势,出口固定成本相对较低,企业选择直接出口的可能性更大。针对不同行业的企业,国家对其出口的扶持力度不同,这会直接影响企业融资成本。若企业处于国家大力扶持的行业,融资成本更低,易于支付固定成本,倾向于直接出口。因此,本文在列(3)中控制了行业、省份和时间的固定效应,Web的回归系数依然显著为正,表明互联网有利于企业选择直接出口,验证了假设1。异质性企业理论强调直接出口企业支付了高额的固定成本,固定成本主要包括与国外分支机构之间的沟通费用、国外建立营销网络搜寻匹配厂商的成本。间接出口企业支付的固定成本包括厂商与国内贸易中介商的沟通和搜寻成本。相对于国内厂商之间的沟通交流成本,国内与国外厂商之间的沟通费用更高。互联网能够降低交流成本,对企业直接出口成本的削减要大于间接出口。因此,互联网对直接出口模式下的生产率阈值缩减幅度更大,增加了企业选择直接出口的概率,验证了本文的假设1。

企业生产率的系数显著为正,表明生产率提升增加了企业选择直接出口的概率,符合异质性企业理论的思想。企业存活时间越长,对国内外行业信息了解越充分,具有更多销售经验,更可能选择直接出口。企业总产值越大,表明企业规模越大,支付高额沉没成本的能力越强,为了获得更大的利润,企业选择直接出口的意愿越强烈。当企业的工资水平越高时,对高技术人才的吸引力越大,这将提升企业的创新能力和竞争力,企业更倾向于选择直接出口。比较列(2)和列(3)发现,行业竞争程度和员工人数的系数符号相反,两者稳健性较弱。与列(2)相比,列(3)加入年份、行业和省份固定效应,结果的可信度更强。由列(3)的结果可知,行业竞争程度增加,抑制了企业选择直接出口的概率,而员工人数增加则会提高企业选择直接出口的倾向。

(二)模型的稳健性检验

基于实证检验一致性和稳健性的考虑,本文采用三种方法进行稳健性检验。一是将解释变量替换为企业邮箱使用情况,因为邮箱比网站更具有普遍性,回归结果见表4列(1),Email的系数显著。与基准回归结果中网站的系数相比,邮箱系数有所下降,说明网站对企业出口模式的影响要大于邮箱。二是改变模型估计形式,回归结果见表4列(2)。与基准回归结果相比,回归系数大体一致。三是替换样本数据,回归结果见表4列(3)。由于2004年为普查数据,统计样本及信息较为完整,使用2004年的数据对互联网与企业模式之间的关系进行验证,回归结果一致。此外,双向因果关系可能会导致内生性,在本文中具体表现为选择直接出口的企业反过来影响企业是否使用互联网。一般直接出口的企业拥有较高的生产率,对新型技术具有天然的敏锐性,更容易意识到互联网的重要性和优点,并且能够承担培训员工和购买设备的成本,因此,选择直接出口的企业可能加速对互联网的应用。单个企业对互联网的使用对于整个地区的互联网普及率影响有限,因此本文选择省份网络普及率的滞后一期(L.internet)作为工具变量⑤,用以规避内生性问题。列(4)和列(5)为2SLS工具变量回归结果,列(4)中省份网络普及率滞后项的系数显著为正,列(5)中Wald检验的结果显示网址(Web)具有内生性,且其系数显著为正。通过上述检验可知,实证结论具有稳健性。可见,拥有互联网的企业,能够有效地节约固定成本,并倾向于选择直接出口模式,以获取更大利益。

表4 互联网对企业出口模式影响的稳健性检验

(三)互联网对不同规模企业出口模式的影响

中小型企业是实施大众创业、万众创新的重要载体,研究互联网对不同规模企业出口模式的影响具有现实意义⑥。匹配成功样本显示,三年内连续保持出口的中小型企业占全部出口企业的比重为73.75%,其中小型企业数目最多。互联网技术的应用为中小型企业进入国际市场建立了新的渠道。比较线上和线下的跨国贸易,电商平台能够更好地降低企业的出口成本,促进中小型企业出口[21]。

表5 互联网对不同规模企业出口模式影响的实证分析

表5为互联网对不同规模企业出口模式影响的实证结果。Web的回归系数均为正数,与基准回归结果一致,互联网有利于不同类型的企业增加直接出口的概率。比较表5中Web的回归系数,小型企业的系数最大,中型企业次之,大型企业最小。可见互联网更有利于中小型企业选择直接出口模式。究其原因在于,企业实现出口的渠道无非通过贸易中介商和独自建立海外营销网络两种,第二种方式需要支付高额沉没成本,而中小企业利润微薄,很难支付该成本。不断涌现的网络销售平台,极大地削弱了固定成本的影响,为中小企业出口提供了新的平台,“雪中送炭”效果明显。企业生产率的系数在中小型企业中显著为正,在大型企业样本中并不显著,这表明生产率提升对企业出口模式的影响在中小企业中表现尤为明显。

六、互联网对在位企业出口模式转变的影响

上述研究表明相对于间接出口,互联网促使企业选择直接出口,其中企业既包括在位企业也包括新进企业。为了深入探讨在位企业的出口行为,以下进一步研究互联网对在位企业出口模式转变的影响。模型设定如下:

Probit(Changei=1)=β0+β1Webi+β2Lntfpi+β3Xi+ui

(19)

式(19)中,因变量取值为1代表企业t-1期为间接出口而t期为直接出口,取值为0表示企业持续为间接出口或直接出口。面板二元模型回归中根据LR检验判断模型适用随机效应还是混合回归,原假设为混合回归,备择假设为随机效应。LR检验结果表明不存在个体效应,应选择混合回归模型。由于不区分个体时间效应,将样本作为截面数据进行回归。

(一)全样本下互联网对企业出口模式转变的影响

表6汇报了全样本基准回归结果,列(1)中互联网对在位企业出口模式转换的影响不显著。列(2)中加入控制变量后,Web的系数显著为正,表明互联网促进了在位企业由间接出口向直接出口转换。列(3)控制省份、行业的固定效应后,互联网的回归系数仍为正。互联网为企业出口增加了新的渠道,利用网络可以完成与进口企业的交流与对接,减少对贸易中介商的依赖。互联网降低了间接出口和直接出口的生产率阈值,而且直接出口的生产率阈值降低得更快,有利于企业实现从间接出口向直接出口转变,这验证了假设2。为了验证模型的稳健性,同样选取了企业邮箱和Logit模型进行稳健性检验,列(4)和(5)的回归结果与基准回归结果一致。为了规避模型的内生性问题,运用省份互联网普及率的滞后项作为工具变量,列(6)和(7)为2SLS工具变量法的回归结果。列(6)中省份互联网普及率的滞后项对互联网(Web)的影响显著,列(7)中的Wald检验表明互联网(Web)变量确实存在内生性,且其系数显著为正。稳健性检验均与基准回归结果一致,说明上述结论具有稳健性。

(二)互联网对不同规模企业出口模式转变的影响

从表7中可以看出,互联网能够促进小型在位企业实现出口模式转变,对中型在位企业无显著影响,而对大型在位企业产生负向影响。这可能是因为大型企业实力雄厚,发展战略明确,拥有较大的企业规模。企业规模越大,越倾向于直接出口[22],样本统计也显示,在位大型企业中选择直接出口的比例为76.9%,从而削弱了互联网对企业出口模式转变的影响。相反,小型企业存在经济决策迅速,市场反应敏锐的优势,互联网的沟通和交流作用,加速了信息的传播和流通,降低了小型企业了解海外市场的难度,削弱了企业对贸易中介商的依赖,推动在位小型企业由间接出口转为直接出口。无论哪种企业规模,生产率的系数均显著为正,即生产率提升有助于在位企业实现间接出口向直接出口转变。

表6 互联网对企业出口模式转变影响的实证分析

表7 互联网对不同规模企业出口模式转变影响的实证分析

七、结论

本文将互联网纳入异质性企业贸易理论模型,并使用中国海关数据库与中国工业企业数据库的匹配数据进行实证分析,从理论和实证两个方面考察了互联网对企业出口模式的影响。结果显示:第一,互联网显著地增加了企业选择直接出口的概率;第二,互联网促进了在位企业由间接出口向直接出口转变;第三,互联网对中小型企业出口模式的影响大于大型企业,并且能够促进在位小型企业实现出口模式转变。

基于上述结论,可以得到如下启示:第一,加速对第五代移动通信技术(5G)的普及,鼓励企业和个人使用互联网,为直接出口创造更多便利条件,减少信息不对称的影响,降低企业的沟通成本,扩大企业的利润空间。第二,新兴技术的普及对贸易中介商产生了不小冲击,政府应关注贸易中介商的转型问题,可为贸易中介商提供税收、资金等优惠,促进贸易中介商顺利转型升级。第三,互联网为中小企业直接出口提供了新的渠道,并有利于在位小型企业由间接出口转变为直接出口,政府应继续坚持实施“互联网+”战略规划,着力促进中小企业的发展,为更多的中小企业走出国门提供便利条件,真正实现大众创业、万众创新,并为中国贸易高质量发展谋求新的路径。

注释:

①制造业行业的2分位代码为13~43。

②贸易中介商根据企业名称中包含以下关键词来判定:贸易、经贸、科贸、进出口、外贸、工贸和外经。

③工业企业数据库中网址变量包含“www”“WWW”“com”“COM”“cn”“CN”“http”“HTTP”的企业均视为使用互联网的企业,统计结果显示处理后的网址占统计非空的86%。

④工业企业数据库中电子邮箱变量包括“@”的均视为使用互联网的企业,统计结果显示处理后的邮箱占非空邮箱的83.2%。

⑤数据来自于《中国互联网网络发展状况统计报告》。

⑥企业规模根据国家统计局《统计上大中小微企业划分办法(2017)》的标准进行划分:从业人员X≥1000为大型企业,300≤X<1000为中型企业,20≤X<300为小型企业,X<20为微型企业;营业收入Y≥40000万元为大型企业,2000≤Y<40000万元为中型企业,300≤Y<2000万元为小型企业,Y<300万元为微型企业。大型、中型和小型企业必须同时满足从业人员和营业收入指标的下限,否则划入另外一档。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

中国经济周刊(2021年15期)2021-08-19

进出口经理人(2021年8期)2021-02-12

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

中国外汇(2019年12期)2019-10-10

中国外汇(2019年13期)2019-10-10

进出口经理人(2019年11期)2019-03-25

消费导刊(2018年21期)2018-10-19