内部控制质量评价指标体系的构建

2020-07-14 09:12刘芳

科学导报·学术 2020年75期

关键词:内部控制质量

【摘 要】笔者在内部控制五大要素和五大目标的基础上,从内部控制设计水平及其运行效果视角出发构建企业内部控制质量评价指标体系。将层次分析法和判断矩阵法进行结合来确定各个评价指标的权重。最后,可借此指标体系逐层计算出综合评分来衡量企业内部控制质量。

【关键词】五大要素;五大目标;内部控制质量

一、引言

目前国内外学者主要采取的内部控制质量评价方法有三种:其一,直接以上市公司单独披露的内部控制报告或财务报告中披露的相关内部控制信息作为上市公司内部控制质量的衡量依据;其二,采取发放内部控制质量评价调查问卷的方式来量化内部控制质量;其三,直接采用迪博内控指数来衡量内部控制质量水平。而本文从企业内部控制的设计水平以及内部控制运行效果的视角出发,构建出内部控制质量评价体系来衡量企业内部控制质量,以弥补相关内部控制质量研究的不足。

二、指标的选取与评价指标体系的构建

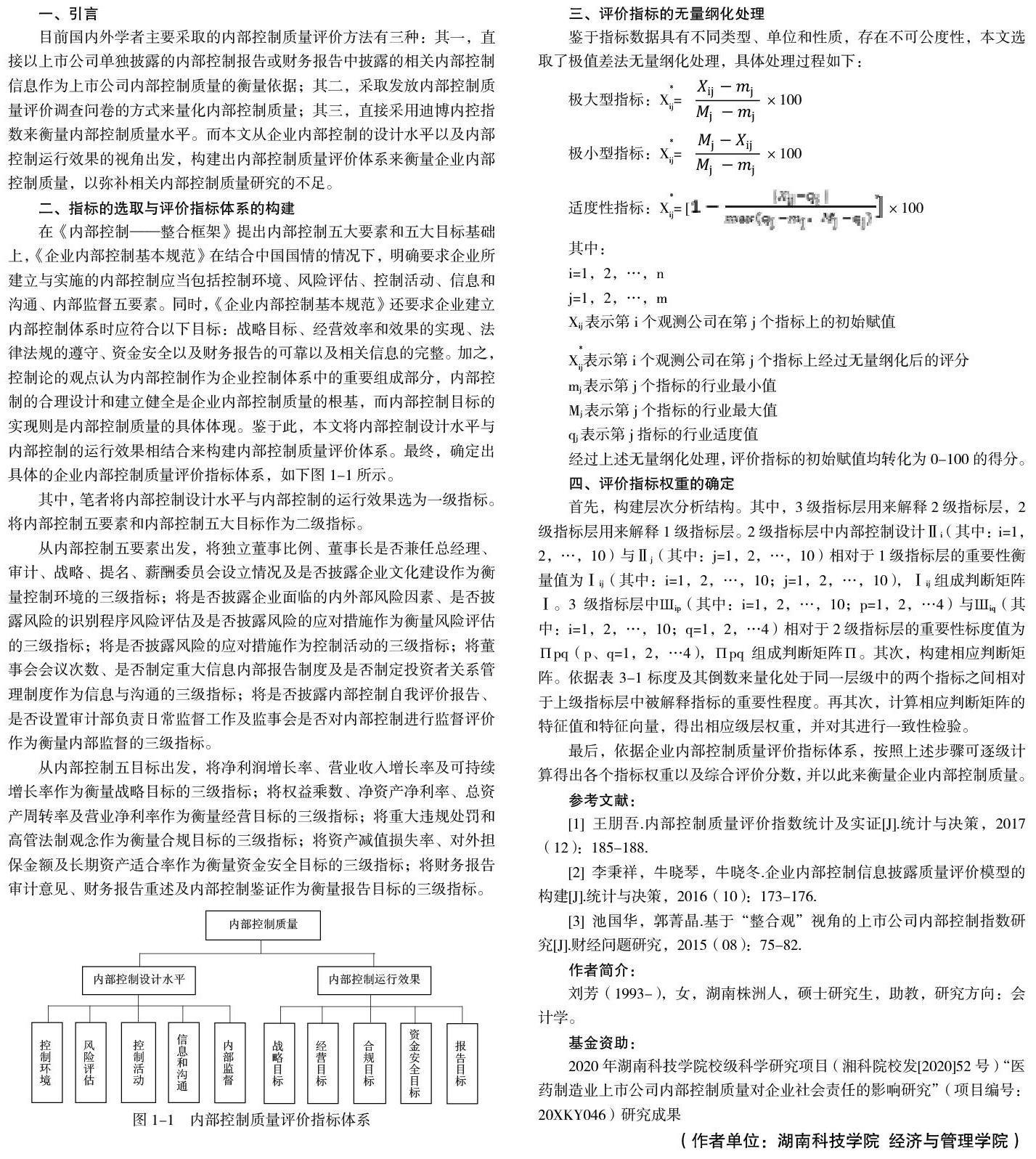

在《内部控制——整合框架》提出内部控制五大要素和五大目标基础上,《企业内部控制基本规范》在结合中国国情的情况下,明确要求企业所建立与实施的内部控制应当包括控制环境、风险评估、控制活动、信息和沟通、内部监督五要素。同时,《企业内部控制基本规范》还要求企业建立内部控制体系时应符合以下目标:战略目标、经营效率和效果的实现、法律法规的遵守、资金安全以及财务报告的可靠以及相关信息的完整。加之,控制论的观点认为内部控制作为企业控制体系中的重要组成部分,内部控制的合理设计和建立健全是企业内部控制质量的根基,而内部控制目标的实现则是内部控制质量的具体体现。鉴于此,本文将内部控制设计水平与内部控制的运行效果相结合来构建内部控制质量评价体系。最终,确定出具体的企业内部控制质量评价指标体系,如下图1-1所示。

其中,笔者将内部控制设计水平与内部控制的运行效果选为一级指标。将内部控制五要素和内部控制五大目标作为二级指标。

从内部控制五要素出发,将独立董事比例、董事长是否兼任总经理、审计、战略、提名、薪酬委员会设立情况及是否披露企业文化建设作为衡量控制环境的三级指标;将是否披露企业面临的内外部风险因素、是否披露风险的识别程序风险评估及是否披露风险的应对措施作为衡量风险评估的三级指标;将是否披露风险的应对措施作为控制活动的三级指标;将董事会会议次数、是否制定重大信息内部报告制度及是否制定投资者关系管理制度作为信息与沟通的三级指标;将是否披露内部控制自我评价报告、是否设置审计部负责日常监督工作及监事会是否对内部控制进行监督评价作为衡量内部监督的三级指标。

从内部控制五目标出发,将净利润增长率、营业收入增长率及可持续增长率作为衡量战略目标的三级指标;将权益乘数、净资产净利率、总资产周转率及营业净利率作为衡量经营目标的三级指标;将重大违规处罚和高管法制观念作为衡量合规目标的三级指标;将资产减值损失率、对外担保金额及长期资产适合率作为衡量资金安全目标的三级指标;将财务报告审计意见、财务报告重述及内部控制鉴证作为衡量报告目标的三级指标。

三、评价指标的无量纲化处理

鉴于指标数据具有不同类型、单位和性质,存在不可公度性,本文选取了极值差法无量纲化处理,具体处理过程如下:

极大型指标:Xij(*)= ×100

极小型指标:Xij(*)= ×100

适度性指标:Xij(*)= [ ×100

其中:

i=1,2,…,n

j=1,2,…,m

Xij表示第i个观测公司在第j个指标上的初始赋值

Xij(*)表示第i个观测公司在第j个指标上经过无量纲化后的评分

mj表示第j个指标的行业最小值

Mj表示第j个指标的行业最大值

qj表示第j指标的行业适度值

经过上述无量纲化处理,评价指标的初始赋值均转化为0-100的得分。

四、评价指标权重的确定

首先,构建层次分析结构。其中,3级指标层用来解释2级指标层,2级指标层用来解释1级指标层。2级指标层中内部控制设计Ⅱi(其中:i=1,2,…,10)与Ⅱj(其中:j=1,2,…,10)相对于1级指标层的重要性衡量值为Ⅰij(其中:i=1,2,…,10;j=1,2,…,10),Ⅰij组成判断矩阵Ⅰ。3级指标层中Шip(其中:i=1,2,…,10;p=1,2,…4)与Шiq(其中:i=1,2,…,10;q=1,2,…4)相对于2级指标层的重要性标度值为Пpq(p、q=1,2,…4),Пpq组成判断矩阵П。其次,构建相应判断矩阵。依据表3-1标度及其倒数来量化处于同一层级中的两个指标之间相对于上级指标层中被解释指标的重要性程度。再其次,计算相应判断矩阵的特征值和特征向量,得出相应级层权重,并对其进行一致性检验。

最后,依据企业内部控制质量评价指标体系,按照上述步骤可逐级计算得出各个指标权重以及综合评价分数,并以此来衡量企业内部控制质量。

参考文献:

[1] 王朋吾.内部控制质量评价指数统计及实证[J].统计与决策,2017(12):185-188.

[2] 李秉祥,牛晓琴,牛晓冬.企业内部控制信息披露质量评价模型的构建[J].统计与决策,2016(10):173-176.

[3] 池国华,郭菁晶.基于“整合观”视角的上市公司内部控制指数研究[J].财经问题研究,2015(08):75-82.

作者简介:

刘芳(1993-),女,湖南株洲人,碩士研究生,助教,研究方向:会计学。

基金资助:

2020年湖南科技学院校级科学研究项目(湘科院校发[2020]52号)“医药制造业上市公司内部控制质量对企业社会责任的影响研究”(项目编号:20XKY046)研究成果

(作者单位:湖南科技学院 经济与管理学院)

猜你喜欢

商情(2017年3期)2017-03-20

财会学习(2017年4期)2017-03-15

会计之友(2016年15期)2016-08-11

商(2016年6期)2016-04-20

东北财经大学学报(2014年5期)2014-12-22

会计之友(2014年21期)2014-09-23

财经理论与实践(2014年2期)2014-06-28