家庭收入、金融约束与消费结构升级—基于中介效应模型的实证

2020-07-21 08:02李艳

商业经济研究 2020年14期

李 艳

(四川大学锦城学院 四川成都 610059)

收入是决定消费的基础,金融体系对平滑居民收入、刺激消费起着重要的调节作用。由于我国当前区域之间以及城乡之间无论是在家庭人均收入还是金融发展上都存在显著差异,因此其对居民消费产生了较大影响。对此本文基于中介效应模型,实证检验了家庭收入对居民消费结构升级的影响。

研究假设

收入是消费的基础和前提,在传统的经济学理论中,由于边际消费递减现象的存在,因此实现消费升级最主要的两条途径便是提高居民收入水平和降低居民收入差距。刘悦(2019)基于跨国数据实证检验了收入不平等对消费升级的影响,其结果显示收入不平等会显著抑制奢侈品消费,并得出了降低收入差距能够促进消费升级的结论;袁瑞彩(2019)实证检验了居民收入增长对消费升级的正向促进作用;李亚娟(2019)指出目前制约我国中西部农村地区消费升级的主要原因还是农村居民收入较低,收入来源较为单一;魏勇和杨孟禹(2017)认为收入结构的优化以及社会保障的完善有利于促进消费升级,因此政府应该从保障居民收入的角度出发为实现消费升级进行政策指引。因此本文在已有研究的基础上提出假设:

表1 变量的定义、表示及描述性统计

H1:家庭收入增加有利于扩大消费规模,从而促进消费规模升级。

H2:家庭收入增加有利于扩大高档消费,从而促进消费结构性升级。

在现有的金融制度下,金融对普通居民的服务意识较为淡薄,普通居民获得贷款的难度较大,这一现象也称为金融约束。陈靓秋(2019)在研究中发现,在金融约束的条件下,消费对经济增长的促进作用被大大削弱;张兵和金颖(2018)基于江苏农村地区调研数据证实了金融约束对农户收入增长存在负向作用,其不利于居民消费规模的增加;黄倩和尹志超(2015)基于中国家庭金融调查数据实证检验了信贷约束对居民消费的影响,其得出信贷约束阻碍了家庭消费规模增加的结论。由于金融体系在社会发展过程中承担着独特的中介角色,而我国长期以来存在着明显的“金融排斥”现象,对于低收入群体而言,低收入会为其带来更为严重的金融约束,这进一步抑制了消费升级。因此基于这种现象,本文提出假设:

H3:收入会影响金融约束,并通过金融约束间接作用于消费升级。

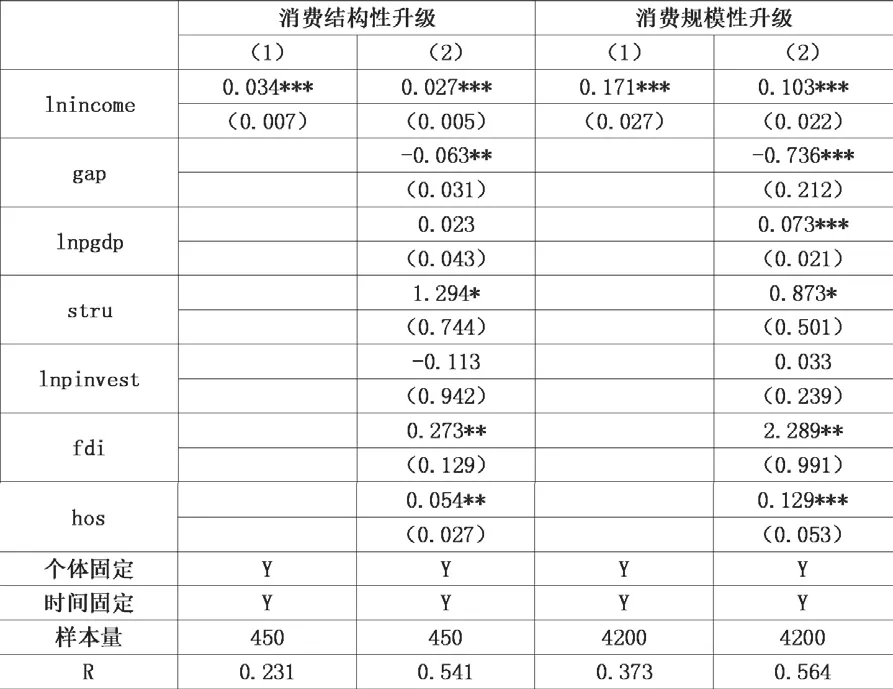

表2 基准回归结果表

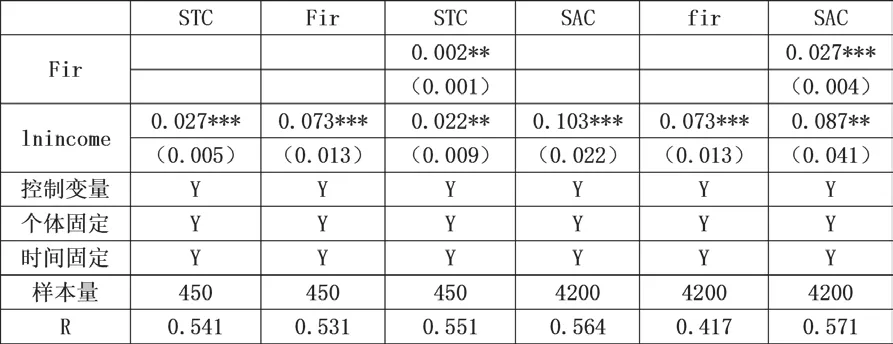

表3 金融约束作用机制检验

研究方案设计

(一)样本选取与数据来源

目前我国只有省级单位公布了城乡居民的消费结构数据,因此本文使用省级数据检验二者对居民消费结构性升级的影响,并采用城市级别数据进行消费规模的检验。在时间上基于数据的连续性,本文选择2004~2018年共15年作为此次研究周期,其中共包括30个省级单元及280个城市单元。本文所有的数据均来源于历年《中国统计年鉴》《中国城市统计年鉴》、Wind数据库以及银监会网站等。

(二)变量的选择

消费升级包括结构性升级及规模性升级,其中结构性升级常用的衡量方法为恩格尔系数,而规模性升级则是指人均消费规模的增加。本文在省级数据上采用结构性升级指标,在城市级别数据采用规模性升级指标。在收入指标的选择上,本文采用了家庭人均可支配收入指标;在金融约束指标的选择上,本文借鉴陈靓秋(2019)的做法,以金融发展水平作为金融约束的衡量标准。此外考虑到传统金融发展与数字普惠金融发展的差异性,本文也采用了数字普惠金融发展水平这一变量进行稳健性检验;其它控制变量。本文参考袁瑞彩(2019)的做法,将城乡收入差距、经济发展水平、产业结构、固定资产投资、对外开放以及基础设施完备程度作为控制变量。变量的表示及描述性统计如表1所示。

(三)模型的构建

由于本文使用省级以及市级共计15年的面板数据,理论上仍然属于短面板,因此为了减少不以时间而变动的非可观测因素带来的估计偏误,本文采用双向固定效应模型作为基准模型:

在式(1)、式(2)中,STC表示区域居民消费结构,SAC表示人均消费规模。βi是各个变量的拟合参数;其中β1表示居民收入与消费结构性升级之间的关联性;λ1表示居民收入与消费规模性升级之间的关系;βi和λ1是各个控制变量的拟合参数;μi为个体固定效应;τt为时间固定效应;β0表示截距项;ε为误差项。

实证结果与分析

(一)基准回归结果

表2为本文的基准回归结果,可以发现在加入控制变量并考虑到时间和个体固定效应以后,居民收入的增加有利于促进消费结构以及消费规模升级,且估计系数均通过了1%水平上的稳健性检验,这与H1、H2相吻合。在其它控制变量上,收入差距的扩大不利于消费升级,而对外投资、社会保障水平、产业结构升级以及经济增长有利于促进消费升级。

(二)作用机制检验

中介效应模型被广泛的应用在机制检验的实证研究中,为了厘清收入增长是否会通过金融约束对居民消费产生影响,本文构建中介效应模型:

其中firit为中介变量,即金融约束,本文以金融发展作为衡量金融约束的代理变量。在机制检验过程中,一般应当将检验过程分为四个步骤。第一步,检验回归系数β1是否显著,若显著,则存在中介效应的可能,若不显著,则不存在中介效应;第二步,依次检验α1以及γ2,若两个估计参数均通过了显著性检验,则中介效应必然存在,可进入第三步,如果至少存在一个变量不显著,则进入第四步;第三步,基于上述检验结果,如果γ1不显著,则说明是完全中介效应,家庭收入变量完全要经过中介变量金融约束来影响居民消费升级。如果γ1显著,则意味着属于部分中介效应,则家庭收入变量有一部分要经过中介变量金融约束来影响居民消费升级;第四步,进行Sobel检验。

表3为金融约束作用机制的检验结果。可以发现在添加中介效应以后,以居民消费结构升级为被解释变量,家庭收入变量的估计参数由0.027下降为0.022,并且其显著性程度有所降低,而中介变量仍然显著为正,这说明存在部分中介效应,即收入增加会减少金融约束,从而促进居民消费结构升级;以居民消费规模升级为被解释变量,可以看出家庭收入变量的估计参数由0.1037下降为0.087,并且显著性程度有所降低,而中介变量仍然显著为正,这说明存在部分中介效应,收入增加会减少金融约束,从而促进居民消费规模升级。中介效应模型检验结果与H3相吻合。

表4 收入分层稳健性检验

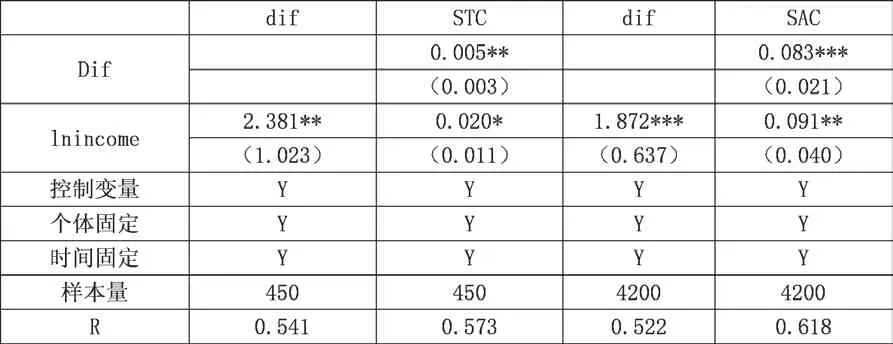

表5 数字普惠金融稳健性检验

(三)稳健性检验

在稳健性检验中,本文主要采用两种方法,第一是基于分层思想,以研究期内家庭收入的中位数将样本分为高收入地区以及低收入地区,检验两者之间的差异;第二是以数字普惠金融替代金融发展进行作用机制稳健性检验,具体结果如表4、表5所示。

表4为收入分层下进行的份样本估计,结果显示,虽然收入增加会促进居民消费规模升级与结构升级,但对于不同收入样本,收入对消费升级的促进效应存在差异。具体而言,收入增加对低收入样本的消费升级促进效应要大于高收入样本。

表5为数字普惠金融稳健性检验。数字普惠金融的发展在一定程度上抑制了金融约束,实证结果显示,收入的增加会减少金融约束,加入金融约束变量后,收入变量的估计参数绝对值要小于基准回归结果,而中介变量仍然显著为正,这进一步验证了本文在机制检验部分结果的稳健性,从而进一步支撑了H3。

结论与建议

转变经济发展方式,将改革开放成果惠及全体居民是我国经济新常态下需要进行的转变,因此实现消费升级更加具有迫切性。收入是消费的基础,而金融则在其中扮演着重要的作用。本文基于省级及城市级别面板数据实证检验了家庭收入增加、金融约束与消费升级之间的关系。研究结果表明:第一,收入增加能够促进消费结构性与规模性升级,且在低收入地区效果更为明显;第二,收入增加会促进金融发展,缓解金融约束,并以此间接促进消费结构性与规模性升级。

综上所述,本文提出以下建议:第一,提高居民收入水平,同时要在国民分配中进一步提高居民的收入增长比例,使居民收入增长幅度快于同期GDP增速。这就要求要进一步扩宽居民的收入渠道、完善税收制度,对此可通过基建、农业补贴、乡村振兴等渠道提高农民收入,降低城乡居民收入差距。此外要建立和完善城乡医疗保障、社会保险制度;第二,大力发展普惠金融,降低金融约束。金融歧视现象的存在极大的降低了金融体系配置资金的效率,实证结果显示,金融发展有利于促进居民消费,家庭收入的增长能在一定程度上通过缓解金融约束来促进消费升级。这就要求在现有技术条件下,不断进行金融创新,发挥金融配置信贷资金的作用,使其共同服务于居民消费升级;第三,加强供给侧结构性改革,通过制度创新、结构创新提高产业发展活力,进一步激发群众消费的动力。对此可通过对外开放、调整产业结构在供给侧为居民提供更为优质健康的消费选择。

猜你喜欢

当代水产(2021年8期)2021-11-04

商情(2019年3期)2019-03-29

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

财讯(2018年22期)2018-05-14

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国炼油与石油化工(2015年4期)2015-06-22

实践·党的教育版(2014年4期)2014-05-15

江苏年鉴(2014年0期)2014-03-11