政府会计制度下事业单位科目衔接转换使用的实务运用

2020-07-21 08:16魏安琪柴伟

财会学习 2020年19期

魏安琪 柴伟

摘要:财政部颁发了一系列政府会计改革的相关制度,用制度和规范重构事业单位财务框架和体制。会计科目作为改革的基石,其衔接处理和后续使用直接决定了新制度的顺利实施以及决算报告、财务报表的真实准确。文章对政府会计制度下财务会计与预算会计科目的衔接、使用进行流动性分类,从新的角度对事业单位的账务处理提出建议。

关键词:政府会计;事业单位;衔接转换;科目使用;流动性

引言

党的十八届三中全会指出“建立跨年度预算平衡机制,建立权责发生制的政府综合财务报告制度”,《预算法》第九十七条中提出“各级政府财政部门应当按年度编制以权责发生制为基础的政府综合财务报告”从而实现党的十九大报告中“2035 年到本世纪中叶实现国家治理体系和治理能力现代化的目标”,因此这一目标是构成国家治理体系的行政事业单位政府会计改革的根源动力。权责发生制的引入对会计基础工作的影响极大,本文即对会计基础科目在政府会计改革中的衔接处理和后续使用进行分析,以期为行政事业单位新制度的应用实施提供借鉴。

一、会计记账方式与双分录的实现

事业单位会计制度采用修正的收付实现制的记账方式,即主要以收付实现制为主,针对单位情况和具体业务适当选择权责发生制的记账方式,而政府会计改革明确将二者区分开,要求财务会计和预算会计平行记账,通过双分录、双功能和双基础,最终实现决算报告和财务报表的双报告形式。财务会计采用权责发生制,实现成本核算和现代化政府财务报告的目标;而预算会计采用收付实现制,实现预算管理、绩效评价和资金控制的目的。二者适度分离相互衔接,主要表现:

1.二者的信息使用目的不同。财务会计是为反映单位的财务状况、运营成果,获得会计主体的资产负债情况和进而实现成本核算;预算会计则是为了反映预算执行情况、获得决算数据及实现绩效管理。

2.二者核算和记录的经济活动范围不同。财务会计核算单位所有的经济活动,并对经济活动进行全面的反映;而预算会计仅核算纳入当期预算管理的现金收支业务,预算会计核算范围偏小。

3.财务会计采用权责发生制,预算会计采用收付实现制,但是制度规定对本年盈余与预算结余差异在财务报表中以表格形式披露,从而对两种记账方式差异进行归类分析和记录。

在顺利准确实现双分录记账的过程中,财务会计科目及预算会计科目的正确使用决定了双分录的准确性以及信息化软件辅助下的自动生成双分录机制的准确性。

二、财务会计科目期初衔接与使用

根据《政府会计制度—行政事业单位会计科目和报表》以及“《政府会计制度—行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定”(以下简称《衔接规定》),事业单位首次执行日的财务会计科目余额与原账套期末余额数相互对转,而预算会计首次执行日的科目余额则需要适当调整并采用与“资金结存”科目相对应的方式获取。因此财务会计科目存在期初余额的仅资产类、负债类和净资产类科目,期初数结转根据科目属性和对预算会计双分录的影响分类进行。

1.资产类科目衔接与使用

根据《衔接规定》等制度准则,财务会计资产类科目根据流动性主要分为以下两类:流动资产和非流动资产。其中科目“1001库存现金”至“1401待摊费用”属于流动资产,科目“1501长期股权投资”至“1901长期待摊费用”属于非流动资产类科目及负(非流动)资产科目。“1902待处理财产损益”比较特殊,属于虚拟资产科目。期初衔接时,可以分类对科目进行对照衔接,其中非流动资产类科目以及部分流动资产类科目基本可以实现一一对应,此类科目对照如表1:

需要注意:1.流动资产中的原制度下的“库存现金”和“银行存款”科目,需要根据具体情况将属于受托代理部分的单独设置二级科目进行核算;2.“累计折旧”“累计摊销”等负资产类科目,部分单位涉及对2019年前资产进行补提补摊的情况;3.“长期股权投资”科目,根据《衔接规定》以及“解释1号文”(财会

〔2019〕13号)需要对其账面价值按权益法调整;4.上图中“其他”类别中的科目不在财务报表中显示,其中“待处理财产损益”属于虚拟资产类科目。

2.负债类及净资产类科目衔接与使用

资产类科目中的流动资产类科目,基本上可以根据《衔接规定》进行科目一一对照。而对于负债类科目中,“2001短期借款”至“2401预提费用”均属于流动负债,“2501长期借款”至“2601预计负债”属于非流动负债,而“2901受托代理负债”则属于受托代理类科目。以上三类科目在衔接时并不能完全一一对應,涉及拆分或者合并的主要有以下几个:(见表2)

剩余负债类科目基本实现能一一对照。

净资产类科目的衔接对照基本上需要两部分即可,将原制度下专用基金下科目余额转入新制度下财务会计专用基金科目下,剩余原制度下科目余额基本全部转入新制度下累计盈余科目中。其中需要特别关注的对于非流动资产基金中使用受托代理性质资金购买的部分资产需要将其原值转入“受托代理负债”科目中。

除以上对照和调整以外,其他在财务会计上调整或者新增的主要有:计提坏账准备、补提折旧摊销、调整长期股权投资、确认长期借款及长期债券投资。

(1)计提坏账准备,对2019年初新制度下的应收账款及其他应收款应根据各单位情况按比例计提坏账准备,冲减“累计盈余”;(2)补提折旧摊销,根据2018年末对固定资产和无形资产的整理统计,对2019年持有的固定资产及无形资产选择合适折旧方法补提折旧,同时冲减“累计盈余”;(3)调整长期股权投资账面价值,根据被投资单位合并报表中归属于母公司的净利润和所有者权益为基础,对长期股权投资账面价值进行调整;(4)对于“长期借款”区分需资本化和费用化的利息费用,分别计入“在建工程”或冲减“累计盈余”;(5)对于长期债权需要补记应收利息金额,同时增加“累计盈余”。

三、预算会计科目衔接和使用

由于政府会计制度要求预算会计按照收付实现制记账且核算的内容为纳入部门预算管理的现金收支业务,因此根据《衔接规定》要求,预算会计期初数需经调整得到。

1.预算会计期初数衔接对照

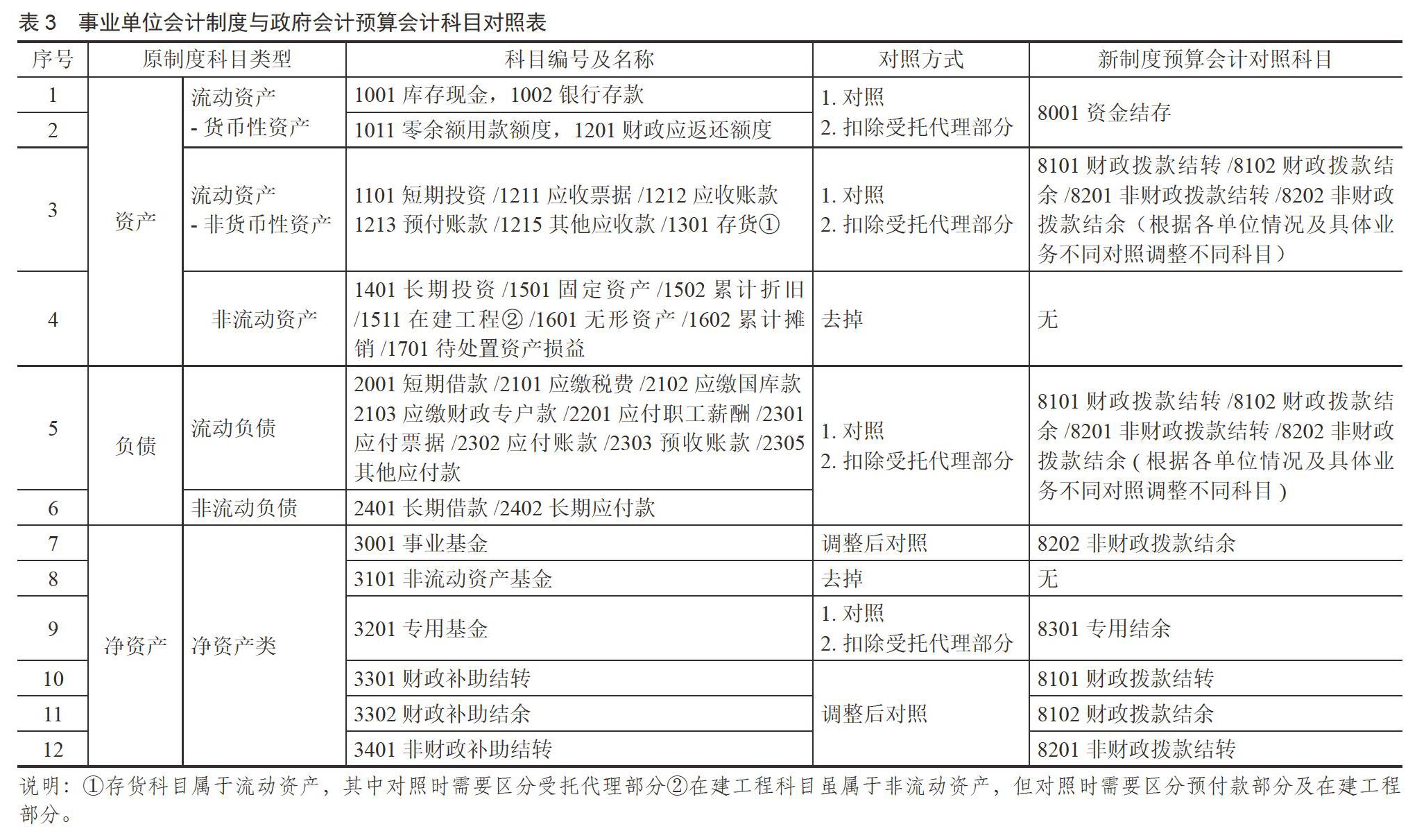

根据政府会计制度规定,科目中6类、7类及8类科目为预算会计科目,其中6、7类科目期初余额为零。因此科目期初数转换集中在8字头科目中,并且衔接转换后8字头科目本身应该借贷相平,即科目金额“8001资金结存=8101财政拨款结转+8102财政拨款结余+8201非财政拨款结转+8202非财政拨款结余+8301专用结余+8401经营结余”。《衔接规定》对于8类科目数的衔接结转是在财务会计净资产类科目的基础上进行对照调整,笔者尝试通过将预算会计期初数按照原制度下科目余额进行对照,通过这种对照方式比较出预算会计与财务会计在核算过程中的差异,并通过科目设置将差异在预算会计科目集中体现,以便快速找到盈余差异。

根据事业单位会计2018年底余额表进行预算会计期初数对照,见表3。

笔者建议先对照再调整,最后对委托代理类科目数进行扣除。首先对照如下,按照原制度下资产类科目进行预算会计8001科目对照和其他8字头科目调整,主要有:(1)对流动资产中的货币资金直接对照;(2)对非流动资产中已经计入非流动资产基金科目部分进行扣除从而得到8001科目调整前的期初数。原制度下负债类科目基本是用来进行调整的。原制度下净资产类科目,去掉与非流动资产部分对应的非流动资产基金部分,剩余净资产类科目根据各单位情况相应对照。

2.预算会计期初数调整

根据原制度余额表对照后,由于预算会计采用收付实现制的记账方式,因此需要对对照后的预算科目表做两部分调整:往来性质科目金额调整及受托代理事项调整。

对于往来性质科目的调整,上年往来主要为两类,2019年前作为纯往来性质,即对方科目为货币资金类科目;以及已经作为收入或者费用的往来事项。作为第一种往来事项根据核算手册和《衔接规定》调增或者调减8001科目,而对于第二种往来则相应调整“8101-8202(非)财政拨款结转(余)”。为了更加简单明了地进行业务处理,笔者尝试将所有类型的往来科目全部进行调整,并且全部调整一个科目,即单位不同性质或者业务内容的“8101-8202(非)财政拨款结转(余)”。例如某单位剩余净资产类科目中只有“3001事业基金”存在余额,则相应对照预算会计科目“8202非财政拨款结余”,涉及原制度下资产类往来科目做减项调整,负债类科目做增项调整,并且在8202科目下单独设置一二级科目进行核算。对于纯往来性质往来事项,如保证金,旧制度下对方科目一般为货币资金类科目,按照对照方式,此部分货币资金增减将会在预算会计“8001资金结存”中体现,但实际上为了使变动科目均统一在“8101-8202(非)财政拨款结转(余)”部分,则需要对此部分科目进行反向调整,即如果2018年收到保证金,理论上应调减资金结存科目,在此种方式下则调增“8101-8202(非)财政拨款结转(余)”。同理对于已经计入收入或者费用的往来事项,直接调整“8101-8202(非)财政拨款结转(余)”,即负债类往来调增资产类往来调减。从而实现预算会计借贷方向平,同时此时预算会计“8001资金结存”与财务会计货币性资金科目合计数一致。

往来性质业务调整后,需要对单位存在的受托代理资产进行扣除,其中“8001资金结存”中可能存在部分,与“8101-8202(非)财政拨款结转(余)”科目部分扣除金额应一致。从而使整体调整后,实现“财务会计8001资金结存=财务会计货币性资金-受托代理资产(货币资金部分)”。此种做法下所有2019年前的往来账项在2019年实际发生时全部要产生预算分录,并且能在“8101-8202(非)财政拨款结转(余)”科目下设的二级科目如年初余额调整中直观地得到2019年前的往来账项发生情况。同时2019年中“资金结存”科目与财务会计货币性资金科目总额的差值为受托代理部分和2019年当年的发生数。

四、政府会计衔接的难点及建议

自2019年政府会计制度执行以来,各事业单位在深入研究学习规定制度的同时,也在摸索适用于本单位的会计处理方式和业务处理模式,但是参照以上方案进行衔接对照的过程中,仍然存在以下共性的难点。

1.往来事项清理及业务处理。由于各事业单位自身业务不同,往来事项千差万别,建议梳理清晰,对往来事项进行分类,后期借助信息化手段对以前年度和当年往来账项处理分类进行固化,以便更好地适应政府会计制度中双分录的处理方式。

2.借助财务信息化手段,实现双分录自动生成以及深入业财融合。借助财务信息化软件,设置自動生成双分录的处理方式,同时实现财务软件与业务软件、资产软件的融合,打破信息孤岛,进一步推进业财融合。

3.要求会计人员具备更高的专业能力和持续学习能力。政府会计改革是事业单位财务会计领域的巨大变革,需要对财务会计与预算会计熟练运用、深入理解,对财会人员的专业能力和学习能力是一个全新的考验。因此要求财务人员加强学习,紧跟改革节奏和步伐,为政府会计改革的顺利实现贡献力量。

参考文献:

[1]钞天虎.从双分录的差异化应用看政府会计改革的出路[J].会计之友,2016(20):86-89.

[2]申岩、周雅妮.高校落实政府会计制度平行记账的路径研究[J].财务与会计,2018(12):80-82.

[3]马永义.政府跨级首次执行日的账项调整[J].财务与会计,2018(17):75-79.

[4]朱爱丽.高校实施《政府会计制度》的衔接实务探析[J].会计之友,2018(22):125-129.

[5]丁淑琴、刘宁.从业财一体化视角探析政府会计双系统平行记账的技术实现[J].财务与会计,2018(10):68-71.

[6]马永义.政府会计制度中“平行记账”的原理与实务探析[J].会计之友,2018(3):12-15.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

对外经贸(2016年11期)2017-01-12

商情(2016年43期)2016-12-26

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17

活力(2009年7期)2009-11-17

活力(2009年24期)2009-04-14