互联网金融下高校理财教育现状及建议

2020-07-25 15:04段莹

大众投资指南 2020年26期

段莹

(广西民族大学,广西 南宁 530004)

一、引言

随着“互联网+金融”的飞速发展,人们接触金融产品的渠道多样化,投资者也多元化,其中不乏大学生的身影。“理财金牌教练”“百万富翁的教父”罗伯特.清崎曾说,世界上绝大多数人奋斗终生仍无法致富,其原因在于他们在学校的多年学习中,并未真正掌握金钱方面的知识,他们可以为了钱拼命工作,却从未思考探索如何让钱为自己工作。在互联网金融的潮流中,作为社会接班人的大学生应自觉将理财作为一项基本技能,培养财商素养,合理规划收支,以期实现资产的保值与增值。

而高校作为知识输出的重要窗口,应围绕时代与学生的需求出发,积极弥补理财教育的缺位,通过多种形式引导大学生合理消费、提升理财意识,帮助学生培养理财技能。

二、大学生理财现状

(一)理财人群具有偏向性

现有不少对大学生理财方面的调查研究,其中:2020年,周丽等学者通过对324位在校大学生调查发现,受接触的金融知识、投资需求的影响,随着年级的提升,互联网理财的学生比例也逐步提升,其中77.14%大四学生已进行理财;2019年,张权中以问卷调查的方式回收876份有效问卷,提出通过课堂专业课的学习,经管类学生理财意识明显高于非经管类学生,女生理财计划性要比男生高出10个百分点;2019年,杨浩、王一斌研究指出,农村籍大学生总体上消费较理性,受家庭与生活环境的影响,城镇籍大学生对理财的认知程度要高于农村籍学生。要从重视理财教育、创新教育模式等方面重点着手推动农村籍大学生理财教育步入正轨。

(二)理财中存在的阻碍

1.理财资金有限

在校大学生绝大多数仅是“消费者”,生产能力有限,其经济来源主要是家庭所给的生活费与学校发的奖学金、勤工俭学工资,且家庭生活费占比最大。但因担心孩子无计划开支、过度消费,家庭缺乏给予大学生必要的理财支持与引导。同时互联网金融极大地促进了消费,男生的游戏充值、女生的化妆品都是大笔开支,据《2018年大学生消费洞察报告》统计,大学生乐忠于使用线上支付,占比超95%,移动支付中的无现金体验容易引导过度消费。因此除开生活开销,大学生并无太多的资金结余以用于理财投资。

2.理财知识匮乏,鉴别风险能力不足

经济管理类学生可依靠课堂为平台获取理财专业知识,非经济管理类学生则主要依托于自身投资意愿,自主从身边可获取理财知识的渠道学习,如亲朋好友指导、互联网查询等,但理财投资的专业知识存在较高的壁垒,容易存在专业化程度不够、获取信息不到位等问题。

理财产品种类繁多,因理财知识的薄弱,很多大学生在未了解清楚理财产品、功能的基础上,盲目选择产品进行投资,或直接以产品收益高为导向,忽略风险。此前由清华大学等三方机构联合发布的《中国青年财商认知与行为调查报告》指出,受访的大学生中62.2%的人认为存在低风险、高收益的理财产品,风险鉴定能力的不足,极易被不法分子诱骗。

3.社会环境不支持

从社会方面来说 ,互联网金融产品日新月异,诈骗手段层出不穷,《2019中国网民消费维权调查报告》中指出受访网民中68.7%曾有过受骗经历,金融监管制度与力度仍待加强,缺乏良好的大学生投资环境;从家庭方面来说,大多数家庭的存款都是存入银行定期,缺乏对孩子理财投资的言传身教。同时频频曝光的校园分期贷危害,更让家长闻风险色变,从而缺乏对大学生理财的资金支持或投资引导、监督及辅助规划;从大学生自身来说,资金规划重视度不足,消费的便捷促进消费欲望,大学生过度消费现象较为严重,“月光族”“啃老族”不在少数,消费观仍待修正,此外,大学生对于理财环境过于乐观,一味追求高收益,“一夜暴富”的想法不切实际,理财意识与规划性有待提升。

三、高校理财教育研究成果

采用问卷调查形式,以地区高校学生为研究对象,围绕大学生投资行为、理财行为研究、理财现状差异、理财模式等方面问题的研究成果较多,然而针对高校大学生理财教育的相关研究相对较少。本文归纳总结了2016年以来高校理财教育研究成果,主要有以下几类观点:

2016年,周炜等学者谈到互联网金融给大学生网上理财创造了极为便利的条件,同时也带来了诸如盲目投机等负面影响,指出高校对学生理财教育重视度不足,内容单一且手段落后,建议高校积极做好理财知识普及,顺应形势要求,尽快增设理财相关课程。

2017年,陈秋丽、黄一丁等学者以问卷调查的形式对福州大学城9所高校学生进行研究,指出大学生对理财了解不深,高校组织理财普及教育、指导学生理财实践仍待提升。调查中37%的学生表示学校未开展理财知识普及教育,38%的学生表示学校偶尔有涉及,19%的学生则指出仅经管类学生接受专业理财教育。

2017年,李茜茜、梁浩、黄刚伟通过对比中国、美国、瑞典大学生的经济独立性,指出中国学生理财意识与能力均较薄弱,提出设立以高校为主导,建立学校名义的基金公司,邀请学校经验丰富的老师作为指导顾问,服务本校师生,集中师生资本,以专业管理控制风险。

2017年,周晓莲、侯晶晶通过问卷调查、线下访谈对无锡946名学生收集数据,谈到非经管类学生理财教育存在严重不足,在收集的数据中,42.72%的非经管类学生主要通过自学书籍或网络渠道学习理财,不足2.9%的非经管类学生接受理财方面的公选课,仅有4%的选择讲座来学习。

2020年,韩颖强调高校应重视理财教育,做好源头工作,充分利用既有资源,寻找合力,在学前儿童理财教育中贡献一分力量,打造适合理财项目,多形式以实践带动学生理财教育,培养大学生财商,切合国家高质量人才发展需求。

四、高校理财教育的意义

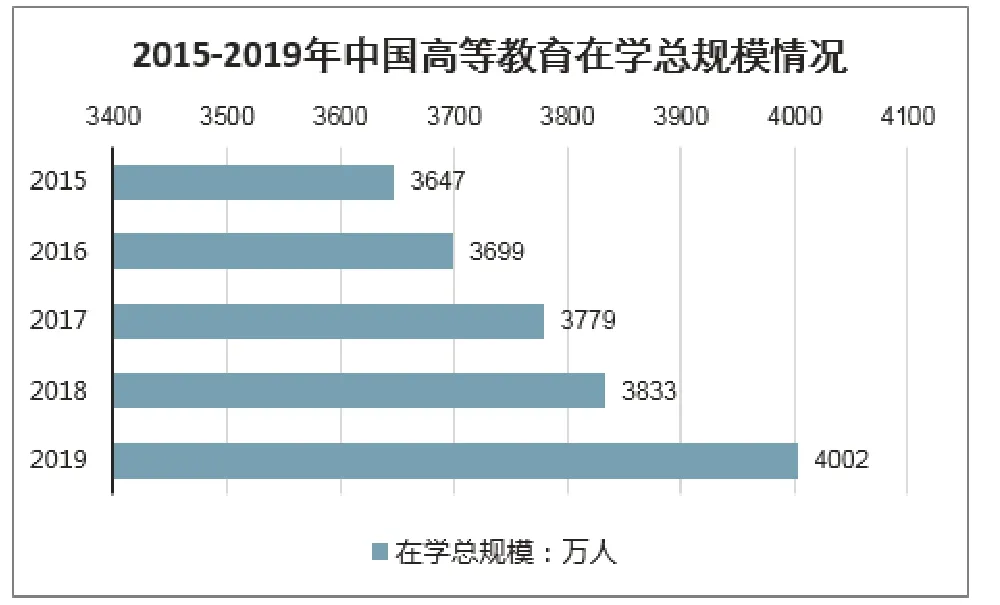

2015年以来,中国高等教育在学总规模不断攀升,2019年达到4002万人(图一所示)。此外,麦可思研究院《2019大学生消费理财观数据》显示,除开学费、家庭与学校间往返交通费,中国在校大学生每月平均花销将近1200元。大学生规模与消费水平的提升,无疑意味着大学生消费市场的庞大。据2019年数据统计,大学生消费市场规模已达4000亿元,大学又是学生自主支配收支的开始阶段,学生极易因“好面子”、攀比导致过度、畸形消费。为预防不健康消费,早在2009年,银监会发布《关于进一步规范信用卡业务的通知》,要求银行业金融机构审慎向在校大学生发放信用卡,但仍存在不少低门槛校园金融业务,如花呗、京东金融、校园贷、分期贷,《2019大学生消费理财观数据》调查显示,当生活费不够时,37%的学生将选择信用消费,以提前消费的方式满足自身的消费欲望。

图一

高等教育普及的当下,大学生作为社会主义接班人,“质”与“量”并行,除重视智商与情商的培养,财商的提升也必不可少,这是一种自身能力的全方面发展要求,也是助推社会理财风气良性向好的持续动力。

高校是大学生踏入社会的中转站,是接受理财教育的黄金阶段。高校以立德树人为根本任务,历来重视专业知识的传授与德育,但在理财教育方面缺位严重。高校应顺应时代要求,充分认识理财教育的重要意义,开设理财相关课程,辅助学生做好钱财合理配置,培育正确消费观、财富观,同时正确认识风险,防范理财诈骗,助推大学生创新创业,为未来实现财务自由打下一定基础。

五、高校理财教育的建议

(一)开设金融相关公共必修课

《中国青年财商认知与行为调查报告》调查显示,57.5%的学生将大学是财商教育的首要渠道。高校可通过开设公共必修课,给予非经管类学生学习投资理财知识的平台或渠道,积极鼓励学生参与到理财教育中。课堂上充分考虑非经管类学生经济基础薄弱这一基本情况,结合实践与案例来引导学生了解金融工具与产品、风险与收益、投资与理财等基础知识,培育大学生分析问题与解决能力,奠定财商基础。

(二)组织理财方面学术研讨会

高校可通过聘请金融行业的校外金融行业理财专家、有实战投资经验的教师来校与学生交流当下金融形势、理财心得及技巧,为大学生理财传授实战经验、讲授亲身投资故事、推荐合适大学生的理财平台或产品。经管院系也可共享资源,对承办的大型理财方面的研讨会或讲座在全校范围内广泛进行宣传,积极动员师生参与,合力缩短学生与理财的距离,进一步领会金融方面知识与工具,达到学以致用。

(三)鼓励学生参与到理财

高校应积极鼓励大学生成立理财社团,并给予相应的政策资源倾斜,提供场地以供投资爱好者进行经验的交流与学习,也为“菜鸟”投资者提供学习的平台。同时积极组织模拟炒股、期货比赛,以及理财论文征集与评选,鼓励学生参与到竞赛中。另外可组织学生到证券、银行、保险等金融机构进行学习参观,了解最新金融产品,或与合作的金融机构合作为学生提供实习机会。在不影响学习的基础上,高校内部增加兼职岗位或与合作企业协商增加实习岗位,鼓励学生参与到校外兼职或校内勤工助学中,增加可支配收入,积累理财资金。通过实际操作与资金积累引导,提升学生理财兴趣,迈出真实理财这一步。

(四)在学前教育中发挥主导作用

财商教育不能仅依赖大学四年的培养,而是应该从“娃娃”抓起。高校设有财经院系、拥有强大的经济学师资力量,以及成熟的课程体系与教育方法,可与小学、初中、高中等学校进行合作,从易到难,明确教育目标群体,推出适合各个年龄阶段的理财教育项目,且形式可以多样化,如组织有实战经验的教师走进校园讲授理财故事与理财经验、开设网上理财小课堂、创建模拟理财小平台等,与家庭教育形成合力,从小培养学生对金钱规划的意识与金融工具使用能力,奠定财商培养的环境。

猜你喜欢

福建轻纺(2022年4期)2022-06-01

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

海峡姐妹(2020年12期)2020-11-18

时代人物(新教育家)(2017年12期)2017-12-18

大社会(2016年6期)2016-05-04