浅谈农村中小金融机构客户经理队伍建设

——以富阳农商银行为例

2020-07-26 06:04高阳

大众投资指南 2020年22期

高阳

(浙江富阳农商银行,浙江 杭州 310000)

西方银行业研究表明,一种新的金融产品推出后,竞争对手在半年内就可以模仿并掌握,因而金融产品缺乏专利性。虽然银行间产品趋于同质化,但不同银行给客户带来的服务感觉却不一样,主要的区别在银行人员为客户提供的金融产品服务能力和服务体验不同。而银行客户经理作为直接接触并提供差异化金融服务的主角,在很大程度上代表着银行的整体形象。国内商业银行在20 世纪 90 年代引入了客户经理制度,近年来更是不断强化人员配置。如何建立一支专业的、有战斗力的客户经理队伍,发挥队伍的最大效能,是每个银行需要不断思考和完善的问题。本文以富阳农商银行为例,从客户经理队伍现状出发,探索对客户经理队伍建设。

一、农村中小金融机构客户经理队伍现状

(一)人员数量加大趋势明显,但综合素质有待提升

近年来,富阳农商银行客户经理数量不断提升,截至2019年末,富阳农商银行客户经理共计193人,占全行员工总数近21%。学历结构和年龄结构配备有所优化,其中研究生学历1人,占比0.52%;本科学历161人,占83.42%;大专学历27人,占比13.99%;高中及中专学历4人,占比2.07%。从学历结构看,客户经理队伍已逐步与国有银行、其他商业银行靠近,优于部分农村金融机构,比如威海辖内农村金融机构共有客户经理371人,其中40岁以上人员占比达52.4%,专科及以下学历占45%。

年龄结构方面,30岁以下、31-40岁、41-50岁、50岁以上占比分别为16.58%、49.22%、19.17%、6.74%,年龄结构配置较为合理。另外,任职年限方面,在193人客户经理队伍中,任职1年、1年-3年、3-5年、5-10年、10年以上占比分别为11.92%、24.35%、12.44%、31.61%、19.69%。有5年以上信贷经验的客户经理占比达51.3%,但3-5年客户经理占比仅为12.44%,3年以内客户经理占比36.27%,年轻客户经理和从业年限少的客户经理占比较大(图1所示)。

图1 客户经理从业年限占比图

(二)农村金融机构客户经理管户业务结构有待进一步提升

截至2019年末,剔除特殊类贷款,客户经理管户信贷户数1-100户的,有39人,占比20.21%;100-200户的,有43人,占比22.28%;200-300户的,有69人,占比35.75%;300-400户的,有27人,占比13.99%;400-500户的,有11人,占比5.7%;500户以上,有4人,占比2.07%。在客户经理管户户数分布曲线来看,呈现中间大,两头小的情况,较符合管户结构规律,但低管户户数明显偏大。另外,人均贷款户数约216户,将近有94人小于平均数,占客户经理总人数的48.7%。客户经理信贷余额管户结构与信贷户数相似,人均贷款余额约11998万元,将近有137人小于平均数,占客户经理总人数的70.98%。

(三)综合营销意识和能力有待进一步加强,岗位价值有待挖掘

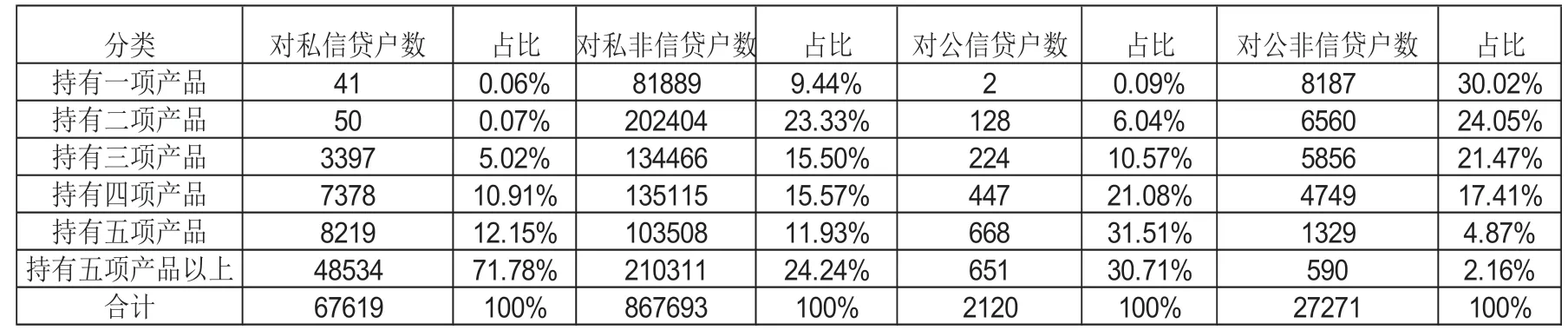

数据显示(图2),客户的产品覆盖与客户的流失率有关,拥有2个产品的客户流失率为55%,拥有4个产品以上的客户流失率较低。根据系统显示,目前农村金融机构个人客户产品覆盖情况:对私信贷客户产品覆盖情况较好,持有5项产品及以上的客户数占比71.78%,但该指标在非信贷对私客户方面明显偏弱,占比仅为24.24%。对公客户产品覆盖情况:对公信贷客户持有5项产品以上客户数占比为30.71%,但该指标在非信贷对公客户方面仅为2.16%。

图2 客户持有产品情况

从客户产品覆盖数据可以来看,客户经理总体综合营销意识和营销能力偏弱,未从客户创造价值导向出发,加大对客户存款、中间业务、贷款等多维度进行产品营销,客户经理岗位价值有待进一步挖掘。

(四)客户分层分类管理有待进一步细化

在新形势下,内外部环境要求客户经理从专一型人才到复合型人才转变,客户管理方式要求从粗放型到精细化管理。目前农村金融机构客户管理模式仍旧存在用同一方式方法维护不同层级客户,或者同一个客户经理维护所有层级客户,没有真正做到细分市场、穷分客户。客户精细化管理有待进一步加强。

二、客户经理培养方式探索

(一)建立营销技能培训机制和终身学习机制

建立移动学习数据库。数据库可以包括企业文化、信贷基础知识、信贷相关制度、产品介绍、营销礼仪和营销技巧、客户关系维护等方面。移动学习的好处在于客户经理可以随时随地进行学习。

注重传帮带质量教学。传统的传帮带仍旧适用与客户经理队伍建设,特别是实践操作过程中,可以选拔部分优秀客户经理,以团队模式进行集中带新人学习,后备客户经理学习考核通过后正式上岗。

(二)加大系统支持力度,辅助客户经理精准营销

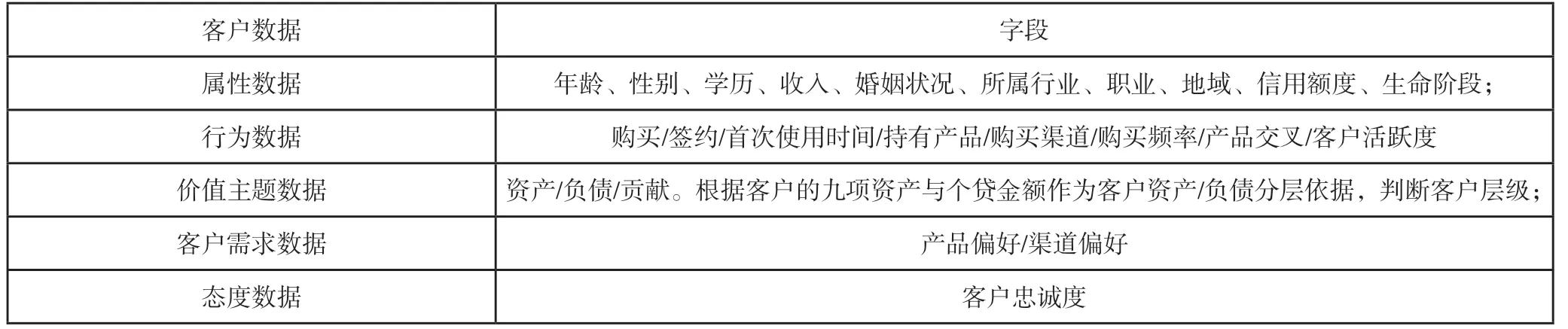

随着业务发展和创新,农村金融机构产品越来越多,可以考虑建立产品数据库平台。对于新客户,通过输入客户基本信息,系统推荐相关的产品。对于存量客户,建立客户画像数据库,根据客户信息以往金融服务习惯(如下图3),系统推荐相关产品,提醒、辅助客户经理开展营销活动,客户经理在接到系统提醒后,需要在系统内反馈营销计划、实施过程和实施结果,提升存量客户内部转化率。

图3

(三)践行“以客户为中心”的营销理念,优化客户分层管理

践行“以客户为中心”的营销理念,提升金融企业服务意识,提高客户经理综合化营销能力。建立对客户、业务、产品的联动机制,依托系统内外资源整合、授权、协作来形成团队营销的合力,依托客户产业链发展上下游客户及相关个人客户,实现由单一业务和产品向资产业务、中间业务等综合营销服务转变。在这一原则下,必须自上而下多层面传递理念,并建立一系列客户评价系统、业绩管理系统和产品支持系统。

优化客户分层管理,以个人客户为例,从客户的价值策略出发,在不同层级的客户,用不同的营销策略和分层管理机制,各支行或网点可以根据自身配备的人员数量,制定符合自身的客户分层分类管理。

(四)多维度激励机制,建立完善的晋升渠道

一方面,可以建立多维护激励机制。激励可以分为绩效激励和精神激励。特别对于年轻一代的客户经理,精神激励是必不可少的,比如某创新产品首单奖励,某项产品大单奖励等等,让管理有温度,形成一追我敢的良好竞争环境。另一方面,建立完善的晋升渠道,聘任制和晋升“双梯制”。

三、总述

本文仅以富阳农商银行为例,从机构人员结构,业务结构和营销管理等方面,浅谈了客户经理队伍建设中存在不足,针对目前客户经理从业经验不足问题,考虑可以建立营销技能培训机制和终身学习机制;针对客户产品覆盖和客户综合化营销理念不足问题,考虑应该建立“以客户为中心”的营销理念,并以个人客户为例,优化分层动态管理机制。然而,客户经理队伍建设是一项覆盖面广、不断持续的工程,绝不仅仅只有本文提到的几个方面,比如文化建设、绩效考核、等级考核、转入和退出机制等等,都非常重要,有待我们不断地思考和探索。

猜你喜欢

山东纺织经济(2021年11期)2022-01-10

农经(2019年11期)2019-12-12

经济技术协作信息(2018年20期)2019-01-19

中国自行车(2018年11期)2018-12-03

农经(2018年10期)2018-10-10

中国自行车(2017年11期)2017-04-04

杭州(2015年9期)2015-12-21

中国火炬(2013年11期)2013-07-25

金融发展研究(2009年5期)2009-06-29