浅析递延所得税资产对企业会计信息的影响

——基于*ST莲花的案例分析

2020-07-27 00:43王一超

广西质量监督导报 2020年6期

李 晖 王一超

(河北经贸大学会计学院 河北 石家庄 050000)

一、引言

截至目前,学术界存在诸多有关递延所得税资产的相关研究,多数与企业利用递延所得税资产进行盈余管理相关,戴德明,唐妤,何力军在对攀钢钒钛的案例分析中阐述了递延所得税信息对企业盈余管理与财务指标计算的双刃作用;王艳林,杨松岩通过对乐视网过度确认递延所得税资产行为的分析,解释了其进行盈余管理与大股东掏空的最终目的等。越来越多的企业尝试用递延所得税资产这双“看不见的手”来操控企业的利润,有些企业成功地使自己看上去“光鲜亮丽”,但有些企业并未达到目的。本文以*ST莲花为案例,分析其对递延所得税资产的运用及结果,并针对发现的问题提出建议。

二、案例分析

(一)公司简介

莲花健康产业集团股份有限公司(以下简称“*ST莲花”)创建于1983年,于1998年8月在上海证券交易所挂牌上市,是国务院重点扶持发展的520家企业之一,是味精行业一家全国首批41家国家商标战略实施示范企业。但公司2018年审计报告中显示,*ST莲花2017年度发生净亏损14,060.93万元,2018年度净亏损38,413.93万元,最近两个会计年度经审计的净利润连续为负值,且于2018年12月31日,资产负债率为128.97%,流动负债高于流动资产153,905.91万元,公司经营性现金流持续为负值,无法偿还到期债务,表明存在可能导致对*ST莲花持续经营能力产生重大疑虑的重大不确定性。

(二)具体分析

因公司2017年度、2018年度经审计的净利润均为负值,且2018年度经审计的期末净资产为负值,在2018年年度报告披露后被实施退市风险警示。若公司2019年度经审计的净利润仍为负值或公司2019年度经审计的期末净资产仍为负值,公司股票将可能被暂停上市。纵观公司2014年至2018年的财务报表,只有两年的净利润为正值,其他年度皆出现巨额亏损,公司可持续经营的能力受到质疑,但其资产负债表中递延所得税资产项目金额逐年增加且其占公司资产的比重也不断上升。那么*ST莲花是否效法了乐视网,通过递延所得税资产的确认达到粉饰经营状况的目的?这对企业会计信息又带来了哪些影响?

1.递延所得税资产的过度确认为企业扩大盈余管理空间

依据现行所得税会计准则,如何判断在可抵扣暂时性差异可转回的未来期间企业能否创造足够的应纳税所得额呢?这就涉及到了管理者对未来的预测,该项目的确认以及转回就带有了主观色彩,存在利润操纵的空间。乐视网正是利用这一点实现了净利润的“表面繁荣”,但通过分析*ST莲花的相关数据,发现该公司试图模仿但结果差强人意。

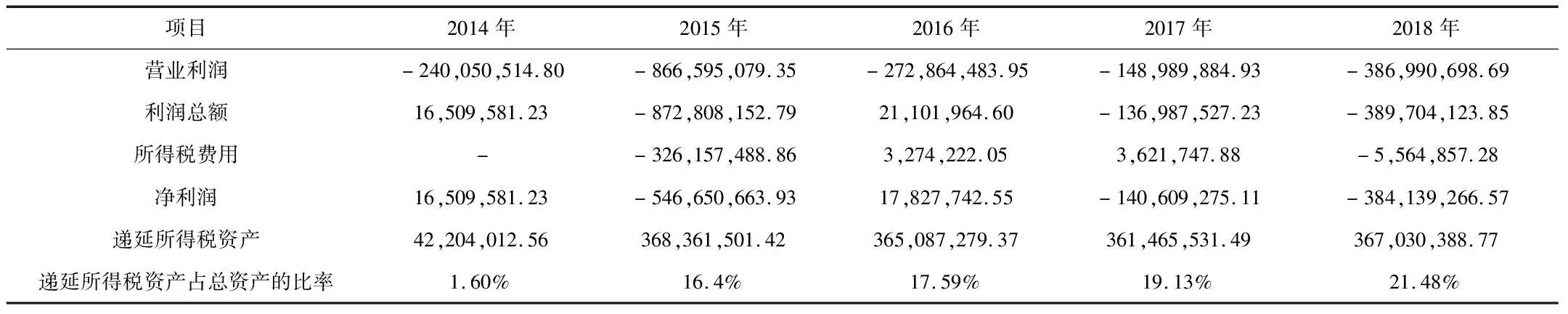

从表1可以看出,公司近五年营业利润均为负值,只有2014年与2016年实现了远不能弥补亏损的净利润,并且可以发现,2015年与2018年的净利润均大于利润总额,原因在于所得税费用为负,虽然净利润与利润总额均为负数,但巨额的负值所得税费用也减轻了公司的亏损程度。形成如此高额所得税费用的原因正是递延所得税资产的过度确认,2014年确认42,204,012.56元递延所得税资产,2015年递延所得税资产的确认达到了368,361,501.42元,增长幅度为772.81%,之后两年虽然略有下降但仍然达到了总资产的17.59%,19.13%,到2018年再度升高,占总资产的21.48%。由表2看出,递延所得税资产的构成主要是公司计提的资产减值准备与可抵扣亏损,并且2015年至2018年确认的可抵扣亏损占递延所得税资产的比率分别为29.11%,33.67%,37.8%与34%,从上面的分析可以看出,*ST莲花的经营状况不佳,存在巨额亏损,而递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限,公司面临退市风险且可持续经营能力受到质疑,在这种情况下确认如此高额的递延所得税资产显然不合理。

表1 *ST莲花合并报表2014-2018年净利润与递延所得税资产简表 单位:元

表2 2014-2018年递延所得税资产构成表 单位:元

同时,在2014年的审计报告的强调事项中显示该公司以前年度借款全部逾期,目前无法通过银行等金融机构获取足够的资金支持,持续经营能力存在不确定性,2017年与2018年审计意见中均将资产减值准备、预计负债作为关键审计事项,原因为减值测试中部分参数和假设的确定涉及重大判断和估计且金额较大,诉讼事项较多且金额较大,但公司在报表中确认巨额递延所得税资产,递延所得税负债基本为零,所得税费用常为负值,使净利润高于利润总额,在长期资不抵债的情况下未免不太合理。由此可见大量确认递延所得税资产会在一定程度上扩大利润操纵空间,减弱会计信息的真实可靠性,掩盖公司实际经营状况。

2.递延所得税资产的存在影响财务指标计算的准确性

递延所得税资产虽然是一项“虚资产”,但依然列示在资产项目中。而财务指标的计算并未考虑该项目的影响,导致了某些财务指标的计算结果并不能反映真实的财务状况。

以上两个表格列示了2014年至2018年根据年报计算出的各年资产负债率和每股净资产,以及剔除了递延所得税资产后的这两项指标。由表3可以看出,剔除递延所得税资产之前公司的资产负债率已经非常高,而在剔除之后更是达到了资不抵债的地步,2015年和2016年据报表数据计算出的比率虽然接近但未达到100%,在剔除递延所得税之后公司实际经营状况便露出了真面目。除2014年剔除后的比率比剔除前高1.28%外,2015年至2018年递延所得税资产对资产负债率的影响均大于20%。资产负债率是评价公司负债水平的综合指标,反映债权人发放贷款的安全程度,递延所得税资产对该指标的影响使得其无法表示公司真实的财务状况。

表3 2014-2018年考虑递延所得税资产、负债前后的资产负债率

表4数据显示了2014年至2018年剔除递延所得税资产前后的每股净资产,该指标是股东权益与总股数的比率,反映每股股票所拥有的资产价值,是判断公司内在价值的重要指标。与资产负债率相似,剔除前后的每股净资产相差较大,尤其2015年与2016年,按照报表金额计算出的每股净资产虽然数额小但为正值,而剔除递延所得税资产后变成负值,足以说明递延所得税资产的存在会掩盖公司真实的状况。基于对上面两个表格的分析可以看出,目前我国企业普遍采用的财务指标计算方法得出的数据极有可能无法反映真实经营状况,对投资者产生误导。

表4 2014-2018年考虑递延所得税资产、负债前后的每股净资产

三、结论与建议

(一)限制递延所得税资产的确认,加强审计监督力度

现行的所得税会计准则中对递延所得税资产的确认以未来期间可能取得的应纳税所得额为限,为会计人员提供了充分的判断空间,同时也带来了利润操纵空间,进而导致会计信息失真,误导报表使用者等弊端。因此应从源头上进行改进,会计准则应对该项目的处理保持足够的重视以及谨慎程度,对递延所得税资产的确认、转回制定严格的规则,对未来期间可能取得的应纳税所得额的估计也要实现量化或指标上的考核;在列示相关项目时,不能仅列示所得税费用,使报表使用者无法了解其构成,应将该项目拆分成实际缴纳的当期所得税费用与递延所得税费用,减轻使用者对报表的误读,同时也在一定程度上减轻管理者对利润的操纵。在源头上采取改进措施之后,监管方面也要有所进步,如今审计人员未将递延所得税资产作为重点关注的审计项目,但已有多家公司利用其进行盈余管理,因此审计人员应将该项目重要项目,在审计过程中予以关注。

(三)完善对递延所得税资产的披露,改进财务指标的计算方法

目前普遍使用的财务指标计算方法并没有剔除递延所得税资产项目的影响,但从上文的分析中可以看出该项目对财务指标的影响巨大,因此,在计算财务指标时要重点关注递延所得税项目,剔除该项目后再进行指标的计算、列示,并且要加强对递延所得税资产的完整披露,包含为何确认、由哪些项目构成,对利润的影响等,尽量反映公司真实的状况,减轻信息的不对称性。另外,财务指标也存在其固有局限性,报表使用者也应适度减轻对财务指标的依赖,要从多方面了解公司实际的财务状况,关注重点项目如递延所得税资产,以做出合理的决策。

通过对*ST莲花的案例分析,充分表现出了递延所得税资产对公司利润操纵起到的作用以及对财务指标的影响,公司并未违反准则但却利用了准则的漏洞进行盈余管理,掩盖真实的经营状况,因此从准则出发,严格规范递延所得税项目的确认,完善相关项目的披露尤为重要,要持续加强监管力度,保证报表信息真实性,使投资者能做出更好的决策。

猜你喜欢

英语文摘(2020年7期)2020-09-21

意林·少年版(2019年20期)2019-11-13

群众(2018年18期)2018-10-26

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中学生数理化·高二版(2008年9期)2008-06-17