资金活动的风险与识别应对

——以K药业公司为例

2020-07-27 00:43吴彦博

广西质量监督导报 2020年6期

吴彦博

(天津财经大学会计学院 天津 300222)

一、引言

随着现代社会经济的飞速发展,风险管理的重要性不断提升,很多企业为了分散财务风险,达到提高市场占有率、扩大经营的目的,对企业进行了转型升级,但是转型升级需要大量的资金进行维持,如果不对企业资金活动中的风险进行识别的话,就会造成企业资金链断裂等资金风险,甚至会使企业面临倒闭或者被收购。因此研究财务风险并对其进行识别,具有研究意义。

我国社会老龄化问题日益加剧,中国医药行业是全国最大的新兴市场,医药工业总产值从2007年的6719亿元增长到2017年的35699亿元,主营业务收入也呈几何式递增,医药行业前景广阔,研究医药企业资金活动的风险十分具有代表意义。因此,本文以K药业公司为例,分析K药业在生产和经营过程中的风险识别和应对策略。

二、国内外文献综述

(一)资金活动的定义及相关文献

关于资金运动,魏巍[1]认为,资金活动是企业的生命,资金活动的质量与经营主体的运营情况息息相关。《企业内部应用指引第6号-资金活动》对资金活动的风险类型进行规定,并提出了科学决策、抓牢风险控制点等建议。张荣海[6]认为货币资金在风险管理中起着至关重要的作用,企业货币资金存在着抗风险能力弱、管理混乱等问题,不利于企业的发展。

(二)财务风险的相关文献

现在研究财务风险的文献非常很多都集中在实证领域,陈共荣和艾志群(2002)将并购的财务风险分类为融资风险、流动性风险等四种,Fitzpatrick(1932)运用单变量进行分析,结果发现净利润/股东权益和股东权益/负债两个指标可以较为准确的判别企业是否面临财务风险。荆新、王化成和刘俊彦(2018)认为可以通过现金流量、存货、销售量等财务指标可以观察一个企业财务风险的苗头。对于财务风险的影响因素方面,张志花(2014)认为,随着公司治理体系的不断完善,企业陷入财务风险的可能性就越低。

(三)文献述评

通过对以往的文献进行查阅,我们发现,对企业资金活动风险识别方面的理论分析和实证研究较多,但是运用财务分析的指标和手段来进行资金风险识别的文献研究比较少,也较少和医药领域的企业进行结合。因此,本文以《企业内部控制应用指引第6号-资金活动》为基础,对K药业公司的经营现状、资金活动风险的识别进行研究,并提出改进建议,对整个医药行业都有借鉴意义。

三、案例介绍

K公司成立于1997年,是一家以中药饮片为核心的国家高新技术产业,下面对K公司的资金营运活动管理现状、筹资活动管理现状和投资活动管理现状进行识别和分析。

(一)资金营运活动管理以及现状

表1 K公司2012-2019资金营运活动相关指标

本文主要选取总资产周转率、应收账款周转天数、存货周转天数和应付账款周转天数作为分析指标。从上表可知,K药业公司2019年的存货周转天数是1290天,存货出售慢,选取医药领域营业收入增长率的前两名兴齐眼药和万泰生物为例,分别为280.14天和247.57天,虽然医药行业存货周转期长,但是K药业公司的存货周转天数仍然远高于同行业平均水平,容易面临营业风险。应付账款在2017年突然增加,到2019年达到顶峰,可能是因为新药品的研发和创新等都需要大量资金技术的支撑,在这种客观环境下,K公司只能增加还款的期限来满足企业正常生产经营需要。

(二)筹资活动管理以及现状

衡量短期筹资能力有很多指标,本文采用速动比率、流动比率来进行说明,如图一所示:

图1 K公司流动比率和速动比率

由图可知,K药业流动比率过高,说明企业还是有一定的短期偿债能力,但是同时流动比率过高也可能存在用借款偿还借款的方法,企业的财务负担较重。同时企业的每股收益仅为0.18元,企业通过股权融资的方式融资的可能性小。

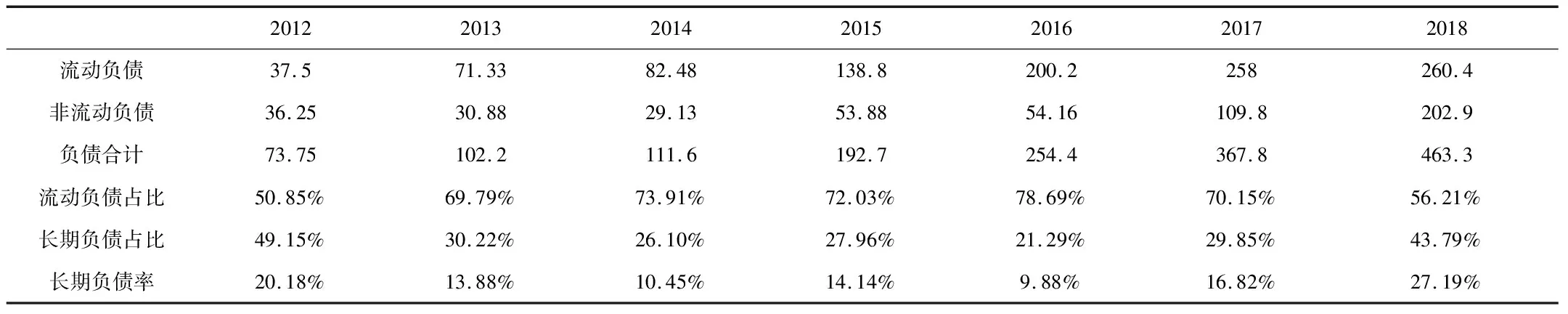

衡量企业筹资能力还可以通过分析企业的流动负债占比,来得出一个公司的融资结构是否合理的结论,选取K药业公司2012-2018年的流动负债和长期负债结果如表2所示:

表2 K公司部分筹资能力相关指标

从表格中我们可以看到,K药业公司的流动负债占比过高,企业的负债以短期负债为主,企业的还款压力提升,面临较高的偿债风险。

(三)投资活动管理以及现状

K公司是一家老牌的药品生产企业,在中药饮片方面是中药饮片的龙头企业,但是中药饮片在市场上整体占有率较低,仅有3%,2012-2018年间的2012-2014出现小幅度上升,2014年之后相关指标连年下滑,到了2018年甚至跌幅均超过了60%,说明K公司获利能力较差,企业发展不理想,投资者也不看好该企业。

表3 K公司部分财务指标

四、K公司资金活动风险成因与应对

(一)面临政策性调整风险

医药价格关乎民生,随着国家医疗体系改革的不断推进,和城乡保险的全面覆盖,国家对医药行业有着严格的控制和准入门槛,对开发中药配方颗粒的限制严格等等,都会对医药行业的公司的管理成本、研发支出和企业的净利润造成影响。

(二)管理难度增加的风险

K公司管理难度增加,其中主要有以下几个原因:

第一个原因是因为K公司旗下除了中医药行业,还构建了完整的医药产业链布局,在上游通过与供应商加强紧密联系,牢牢掌握中药材的核心资源,中游对旗下连锁药房进行整合,通过互联网+实现云药房,拓宽销售渠道,线下通过与医院进行合作或收购,拓宽销售渠道和销售网络,打开产销一体的新布局,但是相应的K公司的管理难度和管理成本将会增加,如果不对其建立一个统一完善的内部控制体系的话,就会缺乏对分支业务的管理,对公司造成不利影响。

第二个原因在于管理者本身,K公司由于之前有不光彩的行贿历史,最近又陷入深陷财务造假新闻,通过延迟入账,减少应付账款、存货等方式虚增了299亿元的货币资金,对市场投资者情绪带来很大的负面影响,也给公司带来很大的负面新闻。5月14日晚间,证监会对K公司开出罚单,对公司顶格罚款60万元以及对主要责任人采取市场禁入措施等,管理层纷纷辞职,管理层的混乱也给K公司带来很大的经营风险。

(三)经营风险的加大

通过以上分析K集团的报表,我们可以发现,企业的存货消耗能力弱,面临的偿债压力也不断增加,而且由于流动负债过多,K公司不得不将一些短期借款转为长期支付,这也增加了企业的财务费用,根据年报数据统计,K公司财务费用占营业成本的比重已经达到了24.06%,利息费用高达22.17亿元,面临很大的偿债压力,这些都会增加企业的经营风险。

针对K公司的资金活动情况以及面临的风险,现提出以下意见和建议:

1.了解药品产销实际情况,减少存货周转期

通过财务指标整体看K公司的存货占据资金较多,周转期也是在2018年达到了让人惊讶的1290天,部分药品有着季节性的特征,所以说K公司要根据实际的药品产销情况进行存货的调整和控制,减少存货成本。

2.设置信用政策应该更加符合实际,提高资金回笼效率

K公司应收账款周转期较长,这说明K公司的应收账款的信用政策设置较为不合理,K公司选取赊销对象应该更加科学,减少坏账、呆账,通过对合作对象进行信用评级,选取更加可靠的供应商或合作对象。

3.加强统一有效的内部控制体系

K公司相关的财务造假新闻,暴露出K公司的内部控制体系存在缺陷,管理层责任心不足,所以企业董事会要发挥其合理的监督职能和控制职能,重新完善内部控制体系,明确内部控制目标,加强企业内部监督,提高内部控制效果,在企业内部加强信息的沟通和交流,能够有效和及时解决财务问题,能够保证控制财务报告的真实性,减少舞弊或造假等负面新闻。

猜你喜欢

今日财富(2021年20期)2021-08-11

现代企业(2021年2期)2021-07-20

时代经贸(2020年5期)2020-11-27

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19