货币政策与西安市房地产价格指数波动

2020-07-27 15:54郭馨遥

中小企业管理与科技·下旬刊 2020年5期

郭馨遥

【摘 要】论文基于Granger因果检验对货币政策在西安市房地产市场的数量型和价格型效应进行检验,为房地产市场的分类调控提供数据支持,并提出政策性建议。研究发现,法定存款准备金率变化是西安市房地产价格指数变动的格兰杰原因,而这一研究结论对货币供给量和5年以上的长期贷款利率则不成立。研究表明,货币政策对区域房地产市场的影响在政策手段上存在异质性,针对细分市场的分类调控政策制定具有必要性。

【Abstract】Based on Granger causality test, this paper tests the quantitative and price effects of monetary policy in the real estate market of Xi'an City, provides data support for classified regulation of the real estate market, and puts forward policy suggestions. It is found that the change of statutory reserve ratio is the Granger reason for the change of Xi'an real estate price index, but this conclusion does not hold true for money supply and long-term loan interest rate of more than five years. The research shows that the influence of monetary policy on regional real estate market is heterogeneous in terms of policy means, and it is necessary to make classified regulation policies for market segments.

【关键词】货币政策;西安市;房地产市场价格指数;法定准备金率;Granger因果检验

【Keywords】monetary policy; Xi'an City; real estate market price index; statutory reserve ratio; Granger causality test

【中图分类号】F299.23;F822.0 【文献标志码】A 【文章编号】1673-1069(2020)05-0089-03

1 引言

自20世纪90年代的住房分配体制改革以来,城乡居民的住房供给系统逐渐由分配制转向商品制,房地产供需关系由计划模式逐渐转向市场配置。在中国城市化快速推进的情况下,大量农村人口涌入城市,房地产行业得到迅速的发展,逐渐地成为国民经济重要的基础性行业,房地产行业的健康发展关系到系统性金融风险的防范和宏观经济的增长。

房地产行业快速发展的同时,房地产市场价格也经历了迅速的上升阶段。2019年,全国房屋平均售价达到8175元/m2,相较于1998年时的2063元/m2上涨了将近300%。需要关注的是,过快上涨的房地产价格可能会对经济的可持续增长带来不利影响。首先,快速上涨的房地产价格可能会增加居民杠杆率,进而导致居民生活负担增加,对消费产业带来不利影响。其次,过度上涨的房地产价格可能会吸引有限的金融资本,对实体经济融资带来不利影响。此外,房地产价格与地方债务压力高度捆绑会对金融体系带来潜在的不稳定因素。

对此,习总书记在十九届全国代表大会上发表讲话称:“房子是用来住的,不是用来炒的。”,确定了当前中国房地产市场发展的基本路线,为调控政策的制定和实施提供了重要参考。货币政策作为最重要的宏观调控方式之一,对资产价格具有重要的影响。已有研究主要关注货币政策对中国房地产市场整体的影响,对各地区的异质性探讨较少,在揭示统一政策影响细分板块方面存在一定的局限性。

由此,本文以2005年7月~2017年12月的西安市房地產价格指数为例,基于Granger因果检验对货币政策在西安市房地产市场的数量型和价格型效应进行检验,为房地产市场的分类调控提供数据支持,并在此基础上提出政策性建议。本文的研究创新主要体现在:①检验了统一政策对细分市场的作用效果,为分类调控的政策逻辑提供了数据支持;②检验了货币政策数量型和价格型效应在西安市房地产市场的体现,为房地产市场政策效果检验提供了有益的经验证据。

2 文献综述

目前为止,在货币政策影响我国房地产市场价格的机制和效果研究中,学者们主要讨论货币政策对市场整体的影响,研究方法上包含了理论分析、规范分析和实证分析等方法,得出了不一致的研究结论。

理论分析方面,代表性研究包括:宋勃和高波(2007)分析了不同利率变化对居民住房价格的异质性影响,发现存款准备金率对房价存在短期的负面影响。杜强(2018)对货币政策的双重属性进行了考虑,在此基础上具体分析了货币政策对房地产价格的影响过程和作用方式。

规范分析方面,代表性研究包括:范贵德(2019)基于南宁市商品房的具体情况,定性地解读了中国货币政策对房地产价格的影响过程,支出在政策不确定下房地产市场的理性决策难以实现。温信祥(2019)对宏观审慎政策与货币政策的协调机制进行了规范分析,指出了货币政策影响房地产市场的作用机制和现实路径,并对未来的政策机制进行了展望。

实证分析方面,代表性研究包括:巴曙松等(2018)建立了PVAR模型对货币政策与房价波动之间的关系进行了数据分析,发现货币政策价格型效应对房价具有正向影响,而数量型效应对房价具有负面影响,政策发挥效果存在一定的时滞性。王来福和郭峰(2007)建立了VAR模型对房地产价格与货币政策的动态关系进行了分析,结果发现货币供应量变化对房地产价格具有持续的正向影响。

综合来看,已有研究在货币政策影响房地产价格方面已经形成了较为完善的分析框架,利用理论分析、规范分析和实证分析等方法呈现了货币政策变化对房地产市场的作用机制和影响效果。但已有研究较多地将房地产市场作为一个整体进行研究,对细分市场的关注存在一定的局限性。随着国家的房地产市场调控逐渐由统一调控转向分类治理,细分市场的特征和政策效用效果具有研究上的必要性。由此,本文以西安市房地产市场价格为研究对象,构建Granger因果模型具体分析货币供应量、五年以上的长期贷款利率和法定存款准备金率影响西安市房地产价格指数的方向和程度,为相关领域提供数据分析和经验证据。

3 研究方法和研究设计

本文的研究对象为西安市房地产价格指数2007年5月~2017年12月的月度数据,共计150个观测值。对于货币政策,本文将货币供应量对房地产价格的影响作为货币政策的数量型效应,以M2的月度数据作为测度标准,对于M2的缺失值,本文进行了时点间的平滑调整进行估计。本文将五年以上长期贷款利率和法定准备金率对房地产价格的影响作为货币政策的价格型效应。选择五年以上的长期贷款利率的原因在于:居民的购房贷款年限大多处于10~30年,长期贷款利率能够较为有效地反映居民贷款的真实成本。本文的主要数据来源于Wind数据库,处理的软件为Stata15。

Granger因果检验最初由经济学家格兰杰提出,被广泛地应用于经济变量之间的因果分析。本文所采用的主要分析方法为Granger因果检验,进行Granger因果检验的基础模型为单变量的VAR模型。模型定义如下:

Pricet=α+β1Pricet-1+β2Pricet-2+…+βnPricet-n+γ1ratet-1+γ2ratet-2+…+γmratet-m+εt (1)

模型(1)中,Pricet-n代表了滞后n期的房地产市场价格指数,ratet-m代表了滞后m期的货币政策,β1,β2,…,βn代表了当期价格对滞后期价格的回归系数。γ1,γ2,…,γm则代表了当期价格对滞后期货币政策的响应程度。Granger因果检验则γ1,γ2,…,γm是检验是否全等于0,基于已有研究的理论分析,本文提出以下三个假设:

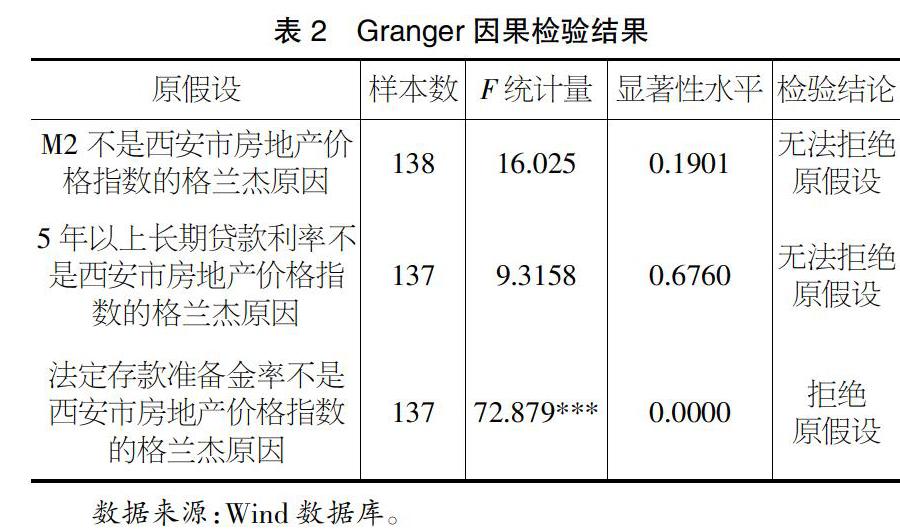

假设一:M2不是西安市房地产价格指数的格兰杰原因。

假设二:5年以上长期贷款利率不是西安市房地产价格指数的格兰杰原因。

假设三:法定存款准备金率不是西安市房地产价格指数的格兰杰原因。

4 实证数据结果

在进行时间序列分析之前,參考已有研究的做法,本文首先对变量时间序列的平稳性进行检验,检验结果如表1所示。根据表1,西安市房地产价格指数和M2的ADF统计量分别为-2.991和-2.948,对应的显著性水平分别为0.0358和0.04,表明时间序列为平稳序列,对其进行VAR建模是合理的。而5年以上长期贷款利率和法定准备金率的时间序列经过检验则是非平稳的时间序列。

因此,本文对5年以上长期贷款利率和法定准备金率进行一阶差分,在此基础上检验其差分序列的平稳性。根据表1,5年以上长期贷款利率和法定准备金率差分序列的ADF统计量分别为-3.028和-3.234,其对应的显著性水平分别为0.0324和0.0181,表明差分序列是平稳序列,对其进行VAR建模是合理的。由此,本文采用五年以上长期贷款利率和法定准备金率的一阶差分序列进行Granger因果检验,代表了5年以上长期贷款利率和法定准备金率变化量对西安市房地产价格指数的影响。

基于模型(1),本文对货币政策与西安市房地产价格指数的关系进行VAR建模,在此基础上进行Granger因果检验,对假设一、假设二和假设三进行验证,研究结果如表2所示。由表2可知,以法定准备金率为代表的货币政策检验中,Granger检验的F统计量为72.879,对应的显著性水平为0.0000,拒绝了原假设,表明法定存款准备金率是西安市房地产价格指数的格兰杰原因,而数据结果并不支持M2和5年以上长期贷款利率的影响。

5 研究结论

本文以2005年7月~2017年12月的西安市房地产价格指数为研究对象,基于Granger因果检验对货币政策在西安市房地产市场的数量型和价格型效应进行检验。研究结果发现,法定存款准备金率是西安市房地产价格指数的格兰杰原因,法定存款准备金率的提升对西安市房地产价格指数的影响显著为负。然而,这种效应对于M2和5年以上长期贷款利率则不成立。

本文的研究结果表明,货币政策的具体工具对以西安市房地产市场为代表的细分市场影响存在异质性,不能以“一刀切”的思维看待货币政策的作用效果和影响程度。在中国房地产市场存在较大地区差异的现实背景下,出台针对具体问题的分类调控政策,有助于抑制过快上涨的房地产价格,推动房地产市场的稳定发展。

【参考文献】

【1】范贵德.我国货币政策对南宁市商品房价格的影响探析[J].中国商论,2019,776(01):181-182.

【2】杜强.双重属性视角下货币政策对房地产价格的动态影响[J].统计与决策,2018,34(05):139-142.

【3】巴曙松,武阳,邸超伦.货币政策冲击与房价波动:基于PVAR模型的量化分析[J].未来与发展,2019,43(01):75-84.

【4】李祥飞,张再生,黄超.基于Hilbert-Huang变换的房地产调控政策对地产指数的影响[J].系统工程理论与实践,2014,34(6):1369-1378.

【5】王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007(11).

猜你喜欢

儿童与健康(幼儿教师参考)(2020年11期)2020-11-25

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国卫生质量管理(2019年5期)2019-10-24

中国外汇(2019年22期)2019-05-21

作文大王·低年级(2018年5期)2018-06-20

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

湖北经济学院学报·人文社科版(2015年9期)2015-12-29