基于林农视角的政策性森林保险完善与创新研究

——以湖南省怀化市为例

2020-07-30 07:09杨万里杨子萱

中国林业经济 2020年4期

杨万里,宋 璇,杨子萱,舒 荣,吴 平

(1.湖南省怀化市林业局,湖南 怀化 41800 ;2.中南林业科技大学 商学院,长沙410004;3.中南林业科技大学 班戈学院,长沙410004)

1 引言

政策性森林保险,就是国家从宏观经济利益出发,降解和防范林业生产经营灾害损失,提高林业抵御灾害能力,促进林业生产发展,运用商业保险机制,给予扶持政策而建立的一种商业保险;与商业保险的主要区别在于,政策性保险不以营利为主要目的,具有非盈利性、财政提供补贴等特征;于2009 年在湖南、福建、江西开展试点,并在全国推开。纵观学者以往对森林保险研究,主要在以下方面:一是从森林保险产品需求与供给等方面进行了研究:叶敬忠(2004)对农户林业保险需求与农村保险供给进行了研究,保险供给主要对象是富裕的、拥有较高社会资本的农户,一般农户享有保险较少[1];行怀勇等人(2015)对政策性森林保险需求不旺,产品供给不足,财政补贴标准偏低等问题,提出提高森林保险的知名度,增加保险产品供给,提高财政补贴范围和力度[2];二是从森林保险法律保障机制,如何建立政策性森林保险进行了探索。(2005)王丹等人分析了阻碍森林保险发展的因素,提出健全保险法律法规,改革保险体制,加大政府支持力度[3];陈玲芳(2005)分析了森林保险发展面临的现状、困境及其原因,提出建立政策性森林保险法律保障机制,构建合理的森林保险经营体系,积极稳定地开展森林保险试点[4];李彧挥等人(2007)对福建永安市调查,运用累积Logistic模型,对国家补贴保费影响林农参保意愿进行了McNemar 检验,为建立林业保险机制,制定政策提供了依据[5];三是从政策性森林保险试点运行初期情况进行了研究。邓三龙(2010)分析了政策性森林保险试点存在的问题,提出提高商品林保费补贴,改革公益林保险模式,创新森林保险服务方式,全面推进政策性森林保险[6];曾玉林,陈彪(2014)认为,政策性森林保险的政策设计目标是惠民强林,但由于政策机制尚未健全,现实中造成保险公司成为该项政策的主要受益者[7]。政策性森林保险开展11年来,政策变化不大,林农未能得到应得到的实惠,效应未能得到有效发挥,机制需要进一步完善和创新;本研究通过对以往研究的整理,以怀化市为例,对政策性森林保险开展情况和180户林农问卷调查,针对存在的主要问题与困难,提出提高保险价格,创新保险产品,建立保险融资机制,加强森林防灾减灾建设,引入承保招投标竞争和考核机制,探索建立森林互助保险等政策性森林保险完善和创新建议。

2 怀化市政策性森林保险开展现状

2.1 怀化市基本林情

怀化市位于湖南省西南部,处于云贵高原向江南丘陵过渡地带,地形以低山、丘陵为主,区域总面积276 万hm2,辖13 个县(市、区),总人口520万。全市林业用地面积203.3万hm2,森林蓄积量9 045万m3,森林覆盖率70.92%;生态公益林面积61.5万hm2;植物植被种类繁多,树种资源丰富,是全国重要的南方集体林区之一。2015 年以来,被国家林业局确定为全国集体林业综合改革试验示范区,要求在金融支持林业发展等方面,大胆探索实践,锐意创新。政策性森林保险是重要的林业风险保障机制,能够有效防御、降低林业生产经营风险,保障林农利益。

2.2 政策性森林保险投保理赔情况

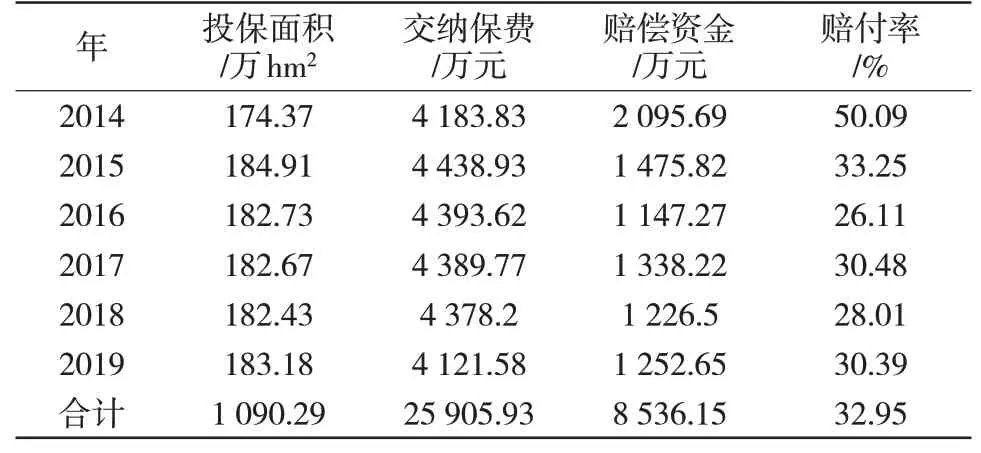

保险期限为一年,在保险期内,按照合同约定,如森林遇到火灾、洪水、旱灾、冻灾、病虫害、风灾、野生动物损害等灾害,导致林木死亡或者推定死亡的,或林木掩埋、主干折断的,损失亩数达到承保面积的10%(起赔点最高不超过0.67hm2)以上,保险机构负责赔偿[8]。据对怀化市2014—2019 年的森林保险情况调查,怀化市累计投保森林面积1 090.29 万hm2, 缴纳保费25 905.93万元,赔偿金额8 536.15万元,综合年理赔率(赔偿金额与缴纳保费比)32.95%。六年来,森林保险投保面积基本稳定,投保面积在174.37万hm2~184.91万hm2之间;森林保险赔付率仅2014年超过50%,赔付率为50.09%,其他五年,赔付率在33.25%~26.11%之间(表1)。森林灾害保险赔款为林农恢复生产提供了部分资金保障,推动林业灾害防损机制逐步完善,助推了精准扶贫。

表1 怀化市2014—2019年森林保险情况表

2.3 森林保险金额、费率及保费分担比例情况

政策性森林保险分为公益林保险和商品林保险。公益林保险(国家级、省级)由县级林业部门统一参保;商品林保险由林权权利人自愿参保。保险金额、费率、保费收取标准及保费分摊情况(见表2)。

2.4 林业经营主要灾害风险

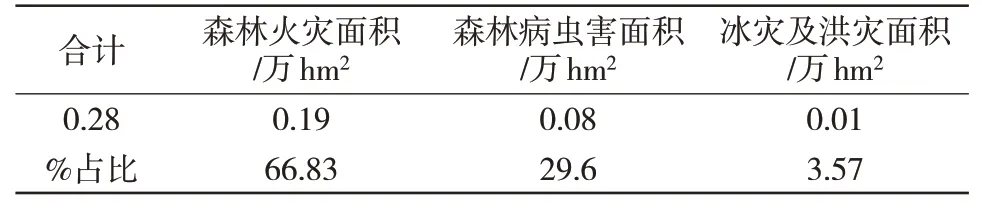

怀化市林业经营主要风险有森林火灾、冰冻、病虫害、洪涝,局部地区还有风灾、野生动物损害等。2019年,森林灾害发生面积0.28万hm2,其中森林火灾占灾害损失面积的66.83%,主要原因是清明祭祖扫墓、炼山、烧田埂、抽烟等野外用火引发森林火灾;森林病虫害占灾害损失面积的29.6%,主要为马尾松毛虫、松梢螟、竹蝗、松材线虫病、毛竹枯梢病等;雨雪冰冻和洪涝灾害占灾害损失面积的3.57%(表3)。

表2 保险金额、费率、保费分摊情况表

表3 2019年森林灾害发生面积情况

3 对政策性森林保险需求等情况的调查与分析

为了解政策性森林保险的需求、保险价格、起点免赔、服务质量等情况,我们采取随机抽样调查,对怀化市内的通道、辰溪、沅陵、会同、新晃、洪江市的180户林农(包括林业大户、企业等)进行问卷调查,结果如下:

3.1 林农对开展政策性森林保险需求情况

在180户调查对象中,很需要政策性森林保险的林农有56 户,占比31.11%,需要政策性森林保险的林农有124 户,占比68.89%,不需要政策性森林保险的林农为0 户,占比为0%(见表4),说明100%的林农需要政策性森林保险。政策性森林保险作为一项惠民政策,受到林农欢迎,林农要求继续保持和推进政策性森林保险。

3.2 林农对政策性森林保险价格满意度

2019年,政策性森林保险价格为7 500元/hm2,有16.67%的林农不知道保险价格赔偿标准,有66.11%的林农认为保险价格标准太低,不能满足灾害后林木价值损失或生态植被的恢复;13.33%的林农认为刚好满足,3.89%的林农认为完全满足(见表5),据了解,这部分林农的林地为灌木林地或岩石裸露地,林木价值不高,灾害后不需要生态植被恢复。调查说明,林农认为保险赔偿价格标准太低,有待提高。

3.3 林农对免赔面积的满意度

按照《湖南省森林保险条款》,因灾害损失面积达到承保面积的10%开始赔付,含起赔点最高不超过0.67 hm2,即对起赔点免赔10%。在调查中有65%林农认为不应设置免赔面积,只有15%的林农认为应继续设置免赔面积,20%的林农对设置免赔面积没有意见(见表6),林农对设置免赔面积意见较大。

表4 林农对开展政策性森林保险需求情况单位:户

表5 林农对森林保险价格的调查表 单位:户

3.4 林农对保险机构理赔服务质量满意度

从样本调查中可见,32.22%林农认为保险机构服务很好,灾害后能很快得到理赔;38.33%林农认为服务较好,能顺利得到理赔;28.33%林农认为服务一般,灾害后要通过较长时间才能得到理赔;有1.11%林农认为保险机构服务差,灾害后不能得到理赔(见表7),服务质量有待进一步提高。

4 当前政策性森林保险存在的主要问题与困难

4.1 保障水平过低

就是政策性森林保险赔偿价格标准太低,2009—2018 年每公顷最高赔偿不超过6 000 元,2019 年每公顷最高赔偿不超过7 500 元。据调查,2019 年平均每公顷赔偿4 485 元,仅占保险金额(7 500 元/hm2)的59.8%。目前,公益林、商品林的造林再植成本需要18 000元~22 500元/hm2左右,保险保障只占林木再植成本的三分之一左右;大部分商品林或公益林林中的人工林(如杉木、马尾松、竹林等)每公顷林木价值在45 000 元~150 000 元之间,有的甚至更高。保障金额较低,完全无法满足林木再植资金需求或林木损失价值;同时也无法利用保单价值来撬动林权抵押贷款等信贷支持。

表6 免赔面积设置调查表 单位:户

4.2 保险费率偏高

2009—2018 年,公益林和商品林的保险费率为4‰,保险金额6 000 元/hm2,每公顷收取保费24 元,费率明显高于云南1‰、浙江1‰、江西2‰、福建2.2‰等省的标准。2019 年,森林保险费率降为3‰,保险金额调整为7 500元/hm2,每公顷收取保费22.5 元,林农仍认为保险费率偏高;和相邻贵州森林保险费率公益林1.6‰、商品林2.4‰相比,也是较高的。

4.3 惠农项目未惠于民

政策性森林保险,实质是政府对林业的净投入,是一种支持林业发展的工具,不是以营利为目的的非盈利性项目[9];现实情况是,政策性森林保险被扭曲为商业保险的高盈利项目。据调查,2014—2019 年,共计向保险公司交纳保费25 905.93万元,保险机构理赔资金8 536.15元,理赔率仅32.95%,保险机构毛利达17 369.78 万元,按交纳保费15%的比例减去工作开支和管理费用,保险机构净赢利13 483.94万元,年净赢利2 247.32万元,政策性森林保险变为保险机构一个赢利项目,惠农项目林农没有得到真正实惠。

4.4 财政支持力度有待提高

商品林保险中央财政补贴35%、省级财政补贴20%,要求林农自负45%;实际工作中,市级财政负担了5%,县级财政负担20%,林农自负20%部分由基层林业、乡镇、村集体或大户等单位或个人负担。商品林和公益林一样,都有生态效益,商品林保险相比于年年有收入的水稻、棉花等保险,商品林保费偏重,财政补贴保费偏低。

4.5 保险服务质量有待提升

由于保险机构林业技术人员缺乏,森林面积广,山高路远,灾情发生时,有时无法及时勘测取证,赔偿条款争议多,赔偿不及时现象时有发生,服务质量有待提高。具体体现在:对没有全部死亡、全损的林木,保险公司赔付有争议;从出险至发放赔款时间长,农民难以及时拿到赔款,以致无法及时恢复生产,陷入困境;对于设置的免赔条款,林农反对意见较大。

表7 林农对保险机构理赔服务质量调查表单位:户

4.6 林业部门缺乏经费保障

森林保险的大量具体工作由林业部门负责组织和实施,如开展森林保险宣传、森林火灾预防与补灭、森林病虫害预测与防治、灾后勘察与定损等等;在保险理赔出现纠纷、林农上访时,由林业部门出面协调解决;任务繁重,工作量大,成本高,保险机构支付给林业部门工作经费仅为定损赔偿金额的3%,部分县市甚至不安排工作经费,难以保证正常工作开展,无法满足行业风险管理和保障需求。

5 进一步完善和创新政策性森林保险工作的建议

随着现代林业的发展,林业生产经营向规模化、产业化、集约化迈进,更需要提高抗御灾害的能力。加快探索建立与现代林业发展相适应的保险保障机制,完善和创新政策性森林保险,防范和化解林业风险,是推进现代林业发展和结构调整的迫切需求。

5.1 惠利于民

一是提高赔偿标准。根据实际情况,适当调整保险价格,将商品林、公益林保额由现在的7 500元/hm2逐步提高到18 000~2 2500元/hm2以上,让林农真正得到实惠。二是降低政策性森林保险费率。建立科学合理的费率拟订和调整机制,2~3年调整一次,将保险费率由现的3‰调整到1‰~2‰。三是加大财政支持力度。减轻林农保费负担,比照公益林,对商品林保费由各级财政全额补贴;同时适当提高中央财政、省级财政分担比例。四是取消起点免赔。取消保险合同中的免赔条款,对发生灾后的林木实行100%的赔偿。

5.2 创新森林保险品种

最大限度满足多元化的风险保障需求,探索构建涵盖财政补贴基本险、商业险和附加险等的森林保险产品体系,建议将经济林、花卉苗木等纳入政策性森林保险,积极开展林下种植、林下养殖、林下旅游等林下经济产品保险,鼓励因地制宜开展优势特色林产品保险,扩大森林保险范围和覆盖面,提高林农林业保险投保率,实现愿保尽保,逐步提高其占林业保险的比重。

5.3 建立以保险为手段的融资机制

促进保险与金融的深度融合,凡是投保了森林保险的林木,商业银行可据此提供信贷产品,不再需要林权抵押或担保。开展林权抵押贷款商业性保险,凡需将林木、林地作为抵押物向银行办理贷款的,在政策性森林保险的基础上,引导、鼓励再投保森林商业性保险。推进森林保险与信贷、担保等金融工具联动,开展“保险+抵押”探索,将林权资产引入农村信用体系,通过林业保险的增信功能,提高农户贷款信用额度,有效解决农户贷款难和贷款贵的问题。

5.4 建立健全森林防灾减灾机制

由森林保险承保机构提供防灾减灾经费,用于购置防灾器具、药械、业务培训等,积极协助和支持林业部门开展森林保险宣传、森林火灾预防与补灭、森林病虫害预测与防治、勘察与定损等工作。加强森林防火减灾队伍建设,及时组织训练和培训。建立森林保险大灾风险准备金制度,购买森林保险再保险,增强保险机构应对林业大灾风险能力,全面加强森林防灾减灾体系建设[10]。

5.5 建立政策性森林保险承保竞争和考核机制

保险机构的选择,应通过市、县林业主管部门招投标的方式确定,招投标结果有效期1~3 年;在招投标不能确定的情况下,由市、县林业主管部门明确保险机构产生办法。林业主管部门协同同级财政建立对承保机构森林保险工作的考核和优胜劣汰机制。对连续2年未通过工作考核的保险机构,退出森林保险市场,3~5年内不得参与森林保险招投标和承保。

5.6 探索建立森林互助保险新机制

一是财政支持引导。主要是政策支持和财政补贴森林保险保费引导。二是确立森林保险主体。各级林业主管部门为森林互助保险具体组织实施主体,林农(企业)为森林保险投保主体,财政部门为森林保险监管主体。三是专业保险经纪管理。聘请具有森林保险专业经办能力的保险经纪公司,帮助组织建立森林保险组织制度,量身定制保险条款费率,按照业主的要求,全面组织开展森林保险工作,专业保险经纪管理提取的所有管理费用不得超过保费收入的15%。四是林农、企业互助共济。积极参加保险、风险互助、互相监督;建立专项资金账户,在目前保费不变(22.5元/hm2)的情况下,每亩赔偿保额,从目前7 500元/hm2,提高到12 000~22 500 元/hm2以上。五是建立风险资金池。政府补贴和林农参保费共同构成保费资金,独立立账、单独记账、单独核算;结余滚动积累,壮大风险资金池,用资金池撬动银行贷款,提供信用担保和贴息,解决林农贷款问题,增加林业投入,实现良性循环。六是建立防损减灾奖惩机制。强调风险联防,发生灾害积极施救,灾害损失按照约定尽速理赔;建立防损机制,加强风险防控装备设施建设,特别是卫星遥感监测和防灾队伍的建设;为防止大灾巨灾,利用风险互助资金向保险公司购买超赔分保,提高巨灾保障能力[11];建立林业风险保障奖惩机制,奖励安全管理搞的好的单位和个人,惩罚责任心不强、造成重大安全事故损失和恶劣影响的单位和个人。

猜你喜欢

宝藏(2021年5期)2021-06-14

林草政策研究(2021年4期)2021-05-19

天津中德应用技术大学学报(2021年5期)2021-04-28

西部交通科技(2021年9期)2021-01-11

宝藏(2020年3期)2020-10-14

职工法律天地·下半月(2016年8期)2017-06-19

浙江林业(2016年5期)2016-11-30

兵器装备工程学报(2014年7期)2014-06-28

绿色科技(2010年11期)2010-08-15

中国火炬(2009年2期)2009-07-24