并购扩张战略、成本粘性与衰退企业反转

2020-08-03 02:00徐高彦,蒋冬翟,胡世亮

财经问题研究 2020年5期

徐高彦,蒋冬翟,胡世亮

摘要:衰退企业为了实现反转需要采取战略行动,作为实现反转目标的战略手段之一,并购扩张是否有利于企业反转一直存在争议。本文选取2003—2017 年发生衰退危机的中国A股上市企业为样本,检验并购扩张战略对企业反转的影响,以及成本粘性对上述关系的调节作用。研究发现:(1)衰退期间,实施并购扩张战略不利于企业反转。(2)成本粘性对于这一关系具有正向的调节作用,即高成本粘性的衰退企业实施并购扩张战略的效果优于低成本粘性或存在成本反粘性的企业。本文的结论有利于提高衰退企业在反转过程中的管理认知,并进一步拓展论证成本粘性在企业战略实施中的有利效用。

关键词:企业反转;并购扩张战略;成本粘性;上市企业

中图分类号:F283文献标识码:A文章编号:1000176X(2020)05010209一、问题的提出

当企业在一段持续时间内的绩效或者资源基础恶化时就会发生企业衰退。企业一切活动的基础往往依赖于资源,因而对于衰退企业而言,资源的重要性则更加突出。从资源基础观的视角来看,一方面企业为了防止日常活动所需的必要资源进一步流失,往往在衰退发生后加强控制,节约资源,避免在不利条件下开展新的扩张活动。这与“威胁刚性假说”的观点一致,即专注于生存的企业不太可能从事冒险行为。另一方面企业也可以通过重新组合现有资源来提高市场竞争力,甚至企业需要从外部获取大量资源才能实现反转。Bruton等[1]研究发现,为获取大量新资源而采取的战略行动能使企业大幅改变其现有能力并开创新的能力,最终实现企业的扭亏和长远发展。因此,当衰退企业现有资源基础不足以设计战略变革时,并购扩张会成为其首当其冲的战略行动[2],即企业通过并购从外部获取新的资源和能力[3]。此外,从风险倾向性来看,McKinley等[4]根据前景理论指出,当衰退发生时,基于个人对损失的厌恶,管理者为了尽快摆脱困境其承担风险的倾向会增加,更有可能作出并购扩张决策。同时,企业行为理论表明,管理者决策会受到企业业绩预期的影响。当企业衰退时,其绩效往往低于预期的业绩目标,这种消极的成就差异会激励决策者打破僵化,从而使决策者更易接受既定惯例的变化,寻求冒险和扩张。然而,并购作为企业衰退期间可能采取的扩张性战略手段,有关其经济后果的研究结论并不统一:优势表现为可通过并购竞争对手,消除竞争威胁,获得规模经济和市场力量。但并购同时也存在巨大风险,如并购目标不佳、支付金额过多、后续整合困难等,往往使得并购的预期利益很难实现。可见,衰退企业实施并购扩张战略是否有利于衰退企业反转一直存在争议。

研究结论的不统一,关键因素之一源于并购风险。基于资源观,企业并购往往需要一些主要的资源承诺以降低风险,从而更多地支撑并购战略的正向效用。成本粘性作为企业成本管理的重要指标,往往被视为企业资源使用不合理的结果反馈,即成本粘性高的企业往往其资源冗余的程度也高。然而,从企业行为观的视角来看,冗余资源(如闲置的能力、员工、未开发的机会和财务资源)的存在,一定程度上能够增加企业对日常运营和管理的反思,从而产生变革机遇。从资源基础观的视角来看,Wan和Yiu认为[5],危机情境下的冗余资源也可被视作一种资源缓冲,有助于企业适应内部或外部压力,并为并购等新的、具有潜在风险的举措强化资源基础,即冗余资源是有益于企业的。在衰退背景下,企业往往会出现销售量的大幅变动,需要改变现有的成本结构,这时企业的成本粘性相较于以往会更加明显地体现出来。因此,在中国上市企业普遍存在着成本粘性的特征下[6],成本粘性高的企业,是否能通过冗余资源的影响使得在衰退期间选择和实施并购等扩张战略更加有利于企业反转将是本文探討的重要问题。基于此,本文将研究以下两个问题:首先,衰退期间实施并购扩张是否有利于企业反转。其次,成本粘性对于衰退企业实施并购扩张是否会产生正向影响。

本文主要的研究贡献如下:首先,长久以来成本粘性一直被单纯视作企业成本的特性进行研究,然而考虑到成本粘性与企业资源之间强烈的相关性,以及资源对于战略实施的重要性,本文将成本粘性作为调节变量,提出成本粘性有利于调节并购扩张对于企业反转的负向影响,拓展了成本粘性在战略实施中的实际应用。其次,企业衰退及其反转是管理层所能面对的最重要和最具挑战性的情况之一,而如何提高管理认知对企业反转的作用是目前极度缺乏的研究领域,其重要性源于管理层往往基于管理认知去进行反转决策。Morrow等[3]研究发现,并购扩张战略是从外部获取新的资源和能力以扭转衰退的重要路径之一,但是如何真正做到识别有价值且成功率高的并购仍然需要明晰的认知提升路径。本文表明,在企业衰退期间如果确定了并购的实施战略,管理层除了需要更多地识别并购中的资源互补性,还可以尝试将成本粘性区别于其他模糊宽泛的战略影响因素,将其作为一个可被量化的指标,更好地辅助管理者在决策时进行简单清晰的战略考量,从而有利于提高企业衰退期间管理认知的正确度,帮助企业反转。最后,在实证方法上,以往有关企业反转的实证文章大多是单一时间段的研究,而本文借鉴以往文献定义了反转周期并根据周期筛选出面板数据,时间跨度更长,包含企业更广。在稳健性研究部分,本文采用倾向得分法(PSM)进行样本配对,相较以往文献,本文的实证设计更加完善并有说服力。

二、理论分析与研究假设

(一)并购扩张战略与衰退企业反转

企业衰退时,管理层的战略选择直接影响到企业能否顺利反转。例如,徐高彦等[7]认为,实施资产剥离等紧缩行为,作为中国企业应对衰退危机的一种典型策略,确实具有业绩提升效应。同时,Ndofor等[8]提出,有效地捆绑和利用现有资源以及通过并购获得新资源等战略行动,也能很好地提升企业绩效。相较两种策略,仅仅通过紧缩实现短暂的止血,治标不治本,想要从根本上扭转业绩的下滑局面,企业必须寻求持续改善。因此,Barker和Duhaime[9]提出,某种意义上,战略扩张是一个企业摆脱衰退趋势的必要行为乃至长期业绩增长的真正动力。

一方面,从决策者角度来看,相较于紧缩行动,衰退企业的决策者可能更倾向于并购等扩张战略。这种决策倾向可以通过前景理论和企业行为理论进行解释:前景理论认为,决策者总是将备选方案按照参照点分为收益和损失,且对于损失更加敏感,即当决策者面临收益时是风险厌恶的,面临损失时是风险寻求的。因此,当面临企业衰退所产生的损失时,决策者对于并购等风险战略会采取更加积极的态度。同样,以业绩反馈决策模型为核心的企业行为理论认为,决策者是否采取冒险行为的依据是实际业绩与期望水平之间的差距。因此,Chen和Miller[10]认为,当企业发生衰退后,随着业绩与期望之间的落差扩大,企业的经营压力增加,决策者为了提升业绩、走出经营困境往往会选择尝试研发、并购等风险行动。另一方面,Helfat等[11]基于资源观和动态能力视角,提出衰退期间的企业并购可以被视作一种改变企业资源和能力以更好适应快速变化的环境的方式。Karim和Mitchell[2]指出,并购为企业提供了通过深化现有资源基础,以及获得与现有企业本质上不同的资源和能力来重新配置其业务的机会,并论证了寻求并购的公司比不寻求并购的公司更有可能改变和生存。不仅如此,衰退企业实施并购会带来的种种竞争优势,也往往诱使着管理者作出并购扩张的决策。首先,Hitt等[12]研究发现,通过并购,企业不仅可以获得新的资源,还能实现规模经济,获得市场力量。其次,艾青和向正军[13]认为,通过将伙伴企业内部化,并购也可以促进知识的转移和合作学习。因此,许多实证研究表明,当企业遭受损失,面临业绩下滑的情况时,管理者更愿意承担风险,实施并购等扩张性战略。

然而,这些实施并购的企业真的如股东期望的那样通过扩张战略促进了企业反转吗?事实上,经统计,衰退后发布并购重组公告的企业有很多,但是最终实现企业反转的却相对较少。陈仕华等[14]认为,由于目标公司选择出现问题、资源后续整合困难以及并购成本超出预算等原因,许多并购对企业绩效的影响是消极的。究其原因,通常在于只有有价值的并购,即企业之间能获得其所需的互补资源的并购,才有可能提高绩效。然而处于衰退危机中的企业,很少有足够的时间在并购后去发展和实现这种难以创造的协同效应,特别是在选择并购的目标公司时,因为时间仓促或者其他原因企业没有进行有效尽职的调查,以确保目标公司拥有适当的资源。Morrow等[3]认为,在没有充分分析和评价的情况下采取并购行动,这些行动不太可能有价值或达到难以被竞争对手模仿的程度,因此,改善公司业绩的可能性较低,甚至导致企业状况进一步恶化。不仅如此,对于衰退期的企业而言,它们大都处于弱势地位,议价能力较低,与潜在目标公司进行谈判时,往往需要支付更高的溢价来获得并购活动中的外部资源,使得衰退企业本就脆弱的现金流负荷更重,极大减弱了并购扩张战略的效果。因此,相比于并购带来的优势,实施并购战略对企业的负面影响或许更为严重。由此笔者提出假设1:

假设1:并购扩张战略与企业反转负相关,即衰退期间实施并购扩张不利于企业反转。

(二)成本粘性、并购扩张战略与衰退企业反转

传统的成本模型是使用成本随活动水平成比例变化的假设构建的。然而有关成本行为的进一步研究发现,在企业中随着业务量的增加,成本增加的速度要高于业务量所对应的成本减少速度。Anderson等[15]创造了术语“成本粘性”来描述这种不对称的成本响应。在国内,孔玉生等[6]最早对中国上市企业的成本粘性问题进行研究,发现在中国的上市企业中确实存在一定的成本粘性问题。

Kama和Weiss[16]认为,由于削减闲置资源可能会导致额外的调整成本,所以当业绩下降时,企业未利用的资源往往不会被削减或处置。而成本粘性作為反映企业调整成本大小的重要指标,其存在往往表明企业面临较高的调整成本。原因在于:成本粘性源自管理者对企业承诺性资源(Committed Resources)的控制和裁量调节的幅度。管理者在制定初期成本决策时,要依据企业特性投放一定比例的承诺性资源(机器设备与人力资本等),并在后续经营过程中根据宏观经济形势与企业收入波动情况予以调整,而增加或减少这种承诺性资源会产生一定的调整成本,并且向下的调整成本往往要高于向上的调整成本。因此,调整成本作为成本粘性的结果和直接成因,与企业的成本粘性水平成正比。对于成本粘性高的企业来说,当企业业绩不佳,销售量下降时,其管理者考虑到高额的调整成本,往往不会选择大量削减资源,而是倾向于将与当前销售量不匹配的多余资源继续闲置。故从资源基础观的角度来看,成本粘性还揭示了冗余资源尤其是业务量下降时冗余资源客观存在的根本原因。

Iyer和Miller[17]提出,企业从事并购活动既需要动机,也需要必要的资源。尤其对于衰退企业而言,资源的匮乏是其实施并购扩张战略最大的障碍。对于成本粘性较高的衰退企业,一方面,管理者考虑到实施紧缩战略带来的调整成本问题,可能更加倾向于实施并购扩张战略,探索对可替代业务的投资;另一方面,成本粘性较高往往意味其冗余资源也较多,而这部分冗余资源作为一种实际或潜在的缓冲,在企业由于衰退业绩下降而面临较强的融资约束和日益严格的外界审查时[2],能够为企业的并购提供不受外部资本限制(即时可用)的资源支持。尤其是当企业由于衰退而导致资源宽裕度大大减少时,由于冗余资源与企业日常经营活动并非高度相关,所以即使投资失败也不会对企业正常经营产生显著影响,减小了企业并购和后续整合的风险。不仅如此,杜剑和于芝麦[18]认为,当企业存在较高的成本粘性时,成本在销售收入下降时会产生迟滞效应,这为并购交易的管理者争取了决策时间,在一定程度上能够提高决策的准确性。因此,冗余资源使得管理层能够更有信心采取积极的扩张策略,而这种信心很有可能会提升衰退企业弱势地位的心理,进而降低谈判中原本可能需要支付的溢价金额来获得并购活动中的外部资源。根据调整成本理论和资源基础理论,成本粘性催生了资源调整对并购扩张的需求,同时,通过冗余资源的影响为衰退企业的并购扩张提供了资源条件,对反转期间的并购战略具有积极影响。由此笔者提出假设2:

假设2:成本粘性有利于衰退企业实施并购扩张战略,即高成本粘性的衰退企业实施并购扩张的效果会优于低成本粘性或存在成本反粘性的企业。

三、研究设计

(一)数据来源与样本选择

本文选取 2003—2017 年沪深两市 A 股上市企业为研究样本,使用的数据均取自于CSMAR数据库,部分缺失数据通过东方财经网、问财财经搜索及新浪财经频道进行手工补齐。

样本选择:首先,排除属于金融业的公司。其次,仅保留2003—2017年跨度完整且信息披露完全的公司。最后,按照本文对企业衰退与反转的界定,最终筛选出衰退企业1 534家,其中实现反转的企业118家(具体筛选标准如表1所示)。

(二)变量设计

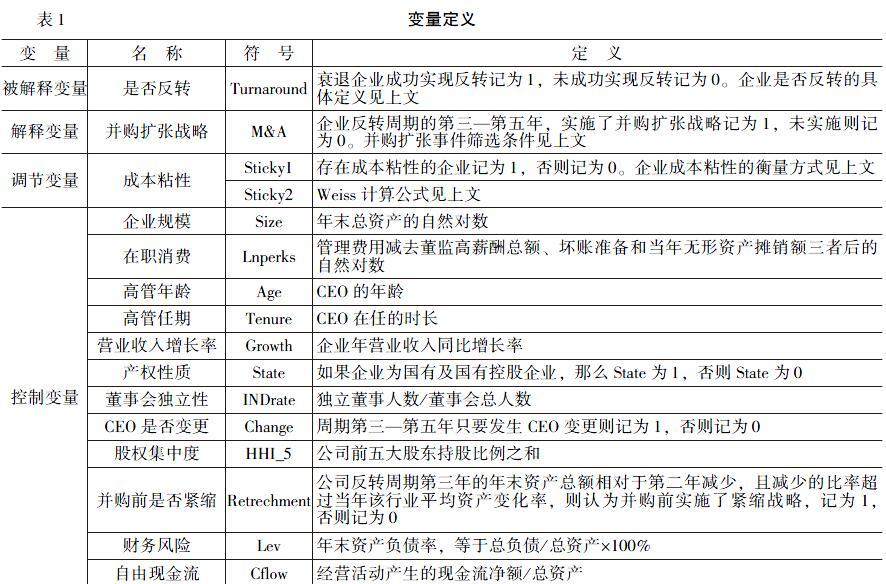

1被解释变量

是否反转。本文参照以往研究,选择资产收益率(ROA)作为企业业绩的考察指标。本文对企业衰退、反转的具体定义如下:(1)七年为一个周期;(2)第一年和第二年的ROA为正;(3)第三年、第四年和第五年每一年的ROA相对比第二年至少下降1667%(也就是利润的增长相对资产的增长下降至少20%);(4)第六年和第七年的ROA都要回到第二年的水平。先筛选出满足标准(1)、(2)和(3)的企业记为衰退企业,在这基础上满足条件(4)的为反转成功的企业,记为1,不满足条件(4)的为反转失败的企业,记为0。在此基础上,又借鉴了Tangpong等[34]对于反转周期的图示,形成本文对于企业衰退和反转周期的界定图,具体如图1所示:

2解释变量

并购扩张战略。本文定义一个企业衰退和反转的周期为七年。第一年和第二年为预衰退期,中间三年为企业意识到危机并且采取战略措施予以应对的衰退期,最后两年为判断反转措施是否有效的检验期。据此,本文定义一个企业在周期的第三年、第四年和第五年中任意一年采取了并购扩张行动,即视为这个企业在反转期间实施了并购扩张战略,记为1,否则记为0。由于中国上市企业的并购重组数据从2004年才相对完整,因此,本文筛选样本的初始年度定为2003年,选取中国沪深上市企业2005—2015年间发生的并购交易事件,并用以下标准进一步筛选符合条件的并购事件:(1)删除并购不成功的样本;(2)删除涉及关联交易的样本;(3)考虑到支付金额较小的并购可能不会为并购方带来显著的价值,本研究仅选取交易金额大于1 000万元的并购事件;(4)仅保留交易地位为买方的并购事件;(5)仅保留资产并购、吸收合并、要约并购以及股权转让四种类型的并购。所用数据全部来源于CSMAR数据库中的“并购重组数据库”。

3调节变量

成本粘性。本文采用两种方法来度量企业的成本粘性:

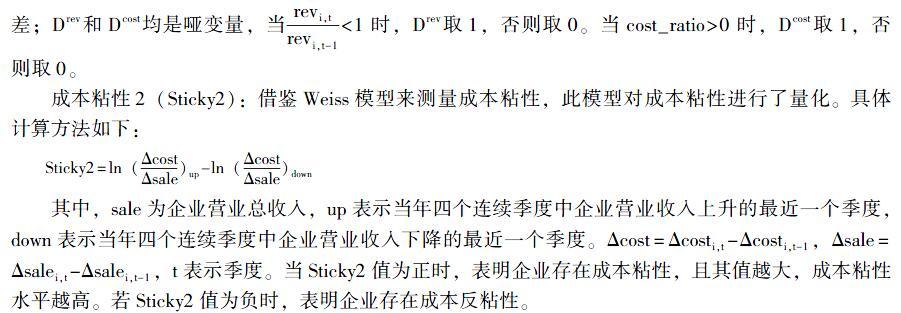

成本粘性1(Sticky1):参考成本粘性的定义以及前人的研究,本文用成本变动率区分成本粘性与非成本粘性的样本,成本变动率就是当期与上一期的成本随收入变动幅度之差。同时,设定当期企业的营业收入是否低于上一期营业收入(Drev)、成本变动率(Dcost)是否大于零两个条件来区分有成本粘性企业和无成本粘性企业(包含成本粘性程度为零和反粘性企业),以此量化企业的成本粘性程度CS变量,并设置Sticky1哑变量,成本粘性程度CS大于零时Sticky1取1,小于等于零时Sticky1取0。

cost_ratio=costi,trevi,t-costi,t-1revi,t-1

CS=cost_ratio×Drev×Dcost

其中,cost为企业营业总成本,rev为企业营业总收益,cost_ratio为企业成本与收益的变化之差;Drev和Dcost均是哑变量,当revi,trevi,t-1<1时,Drev取1,否则取0。当cost_ratio>0时,Dcost取1,否则取0。

成本粘性2(Sticky2):借鉴Weiss模型来测量成本粘性,此模型对成本粘性进行了量化。具体计算方法如下:

Sticky2=ln(ΔcostΔsale)up-ln(ΔcostΔsale)down

其中,sale为企业营业总收入,up表示当年四个连续季度中企业营业收入上升的最近一个季度,down表示当年四个连续季度中企业营业收入下降的最近一个季度。Δcost=Δcosti,t-Δcosti,t-1,Δsale=Δsalei,t-Δsalei,t-1,t表示季度。当Sticky2值为正时,表明企业存在成本粘性,且其值越大,成本粘性水平越高。若Sticky2值为负时,表明企业存在成本反粘性。

4控制变量

本研究控制了如下影响因素:在职消费、高管年龄、高管任期、企业规模、产权性质、营业收入增长率、董事会独立性、CEO是否变更、股权集中度、并购前是否紧缩、财务风险、自由现金流、年度以及行业虚拟变量。参考Tangpong等[19]的实证研究,笔者认为,企业在进入反转周期的第三年才明确意识到衰退危机并采取措施,因此,所有的控制变量均采用企业反转周期第三年的数据。表1列示了本文所涉及的变量定义和说明。

(三)模型设计

为检验研究假设1和假设2,参考Wan和Yiu[5]、徐高彦等[7]与Ndofor等[8],分别设计回归模型(1)和模型(2)如下:

Turnaround=α0+α1M&A+∑Control+∑Industry+∑Year+ε(1)

Turnaround=α0+α1M&A+α2Sticky+α3M&A×Sticky+∑Control+∑Industry+∑Year+ε(2)

四、实证分析

(一)描述性统计

表2是本文主要变量的描述性统计。表2显示,是否反转(Turnaround)的均值为0077,由于筛选标准、样本选择等差异,低于Ndofor等[8]的0320,进一步说明了企业反转是一个十分艰难的过程。并购扩张战略(M&A)的均值为0360,高于Morrow等[3]的0130,低于Ndofor等[8]的0750,说明衰退期间采取扩张战略的企业不是很多,与之前研究所发现的企业大多会在衰退期间规避风险,强力“止血”相吻合。成本粘性1(Sticky1)的均值为0424,略低于马文超和吴君民[20]的0519,说明全样本中有接近1/2的企业存在成本粘性。成本粘性2(Sticky2)的均值为0153,高于杜剑和于芝麦[18]的0038,再次验证了中国上市企业成本问题的存在,成本粘性是否会影响衰退期间企业的战略选择和实施确实是一个值得探究的问题。此外,产权性质(State)为国企的企业数量约为样本总数的1/2(533%),在企业衰退后的戰略实施期进行了高管更换的企业(Change)约为样本总数的346%,在战略实施期开始前已经实施了资产紧缩(Retrechment)的企业占比约为22 8%。

从本文的相关系数矩阵(限于篇幅略,留存备索)可以看出是否反转(Turnaround)与并购扩张战略(M&A)呈负相关关系,但其具体关系需要加入控制变量进一步考察。除成本粘性1(Sticky1)与营业收入增长率(Growth)之间存在0500—0700的较高相关性,其他主要变量间的相关系数均不超过0500,故回归结果不会受到多重共线性的严重干扰。

(二)回归结果与分析

1并购扩张战略与衰退企业反转

表3模型1和模型2是对假设1的验证。具体结果如下:(1)在模型1中,并购扩张战略(M&A)与企业反转(Turnaround)在1%水平上显著负相关,表明企业在衰退期间实施并购扩张战略也许并不明智,并购扩张可能会加剧企业的衰退,降低企业反转成功的可能性,证实了假设1。(2)在模型2中,加入其他重要的控制变量之后,并购扩张战略(M&A)与企业反转(Turnaround)之间的相关系数绝对值变小,但仍旧在5%水平上显著负相关,说明衰退期间的并购战略是不利于企业反转的,进一步验证了假设1。(3)其他控制变量对企业反转也有很大的影响,如并购前是否实施过紧缩战略(Retrechment)与企业反转在5%水平上显著正相关,说明并购前的紧缩有利于企业反转,原因可能是之前的紧缩起到了“止血”作用,为后续战略的实施创造了更多的资源条件。实证结果还显示,企业规模(Size)与最后的反转结果在1%水平上显著负相关,说明相对于大企业而言,规模较小的企业可能由于其管理架构简单、成本投入较少等原因,在发生衰退之后对市场的反应快于大公司,可以更加灵活地进行变革,从而提高了摆脱困境的概率。

2成本粘性、并购扩张战略与衰退企业反转

表3的模型3和模型4验证了衰退期间企业的成本粘性对并购扩张战略与企业反转之间的调节作用。表2主要变量的描述性统计已经说明了样本企業中大约1/2存在成本粘性现象,另外还有1/2多的企业不存在成本粘性甚至存在成本反粘性。根据模型3可知:(1)加入成本粘性1变量(Sticky1)以及并购战略与成本粘性1的交互项(M&A×Sticky1)后,并购扩张(M&A)与企业反转(Turnaround)仍在1%水平上显著负相关,假设1继续成立。(2)并购扩张战略与成本粘性1的交互项(M&A×Sticky1)与企业反转(Turnaround)在5%水平上显著正相关,验证了假设2。根据模型4可知:(1)加入成本粘性2变量(Sticky2)以及并购战略与成本粘性2的交互项(M&A×Sticky2)后,并购扩张(M&A)与企业反转(Turnaround)仍在1%水平上显著负相关,假设1继续成立。(2)并购扩张战略与成本粘性2的交互项(M&A×Sticky2)与企业反转(Turnaround)在1%水平上显著正相关,再次验证了假设2。这说明了企业成本粘性确实对衰退期间的并购战略起到了一定的正向影响,调节了并购战略与企业反转之间的显著负效应,即成本粘性的存在有利于提高衰退企业并购扩张战略的实施效果。

(三)稳健性检验

1主要变量替换

考虑到衰退期间并购扩张的强度和频度不同所导致的对反转影响的差异,本文参考Jensen和Zajac[21]、Wan和Yiu[5]以及江若尘等[22]的研究,用反转周期第三—第五年发生的所有符合条件的并购事件数量总和Manum,以及所有并购事件交易金额总和与反转周期第三年的企业资产总额的比值(并购规模)Masize来分别代替变量M&A进行检验。替代变量的筛选标准与M&A相同。检验结果(所有稳健性检验结果略,留存备索):

并购规模(Masize)与企业反转(Turnaround)在5%水平上显著负相关,验证了假设1。并购事件总数(Manum)与企业反转(Turnaround)在1%水平上显著负相关,仍然支持假设1。并购规模与成本粘性1的交互项(Masize×Sticky1)与企业反转(Turnaround)在5%水平上显著正相关。并购事件总数与成本粘性1的交互项(Manum×Sticky1)与企业反转(Turnaround)在10%水平上显著正相关。并购规模与成本粘性2的交互项(Masize×Sticky2)与企业反转(Turnaround)在1%水平上显著正相关。并购事件总数与成本粘性2的交互项(Manum×Sticky2)与企业反转(Turnaround)在10%水平上显著正相关。再次验证了衰退期间成本粘性对于并购战略与企业反转之间的正向调节作用,结论仍然支持假设2。

2其他控制变量

本文研究衰退企业并购扩张战略对反转效果的影响。然而,战略的选择和实施与企业的发展状况息息相关,即假如衰退企业已经处于非常严重的衰退状态,则无论采用何种战略,其最终实现企业反转的可能性都很低。只有当衰退企业处于一种并非完全不可挽回的状态时,本文所探究的并购扩张以及成本粘性对企业反转的影响才有意义。因此,本文添加企业生命周期这个控制变量进行稳健性检验。笔者参考Dickinson[23]的研究,将企业的生命周期划分为初创期、成长期、成熟期、动荡期和衰退期五个阶段,且根据企业的经营活动现金净流量、投资活动现金净流量和筹资活动现金净流量的符号来划分企业所处的生命周期阶段。考虑到样本皆为上市企业,基本度过初创期,因而借鉴谢佩洪和江春霞[24]的研究,本文将初创期和成长期合并为成长期,处于动荡期中企业的特征与成熟期企业接近的样本划归为衰退期组。

经统计,总样本1 534家企业中,处于成长期的有877家,处于成熟期的有486家,处于衰退期的有171家,说明样本中的企业绝大多数处于可以通过战略行动来对反转结果产生影响的阶段。添加了生命周期变量(Cycle)之后的模型回归结果,仍然支持假设1和假设2。

[5]Wan, WP, Yiu, DWFrom Crisis to Opportunity: Environmental Jolt, Corporate Acquisitions, and Firm Performance[J]Strategic Management Journal, 2009, 30(7):791-801

[6]孔玉生, 朱乃平, 孔庆根成本粘性研究:来自中国上市公司的经验证据[J]会计研究, 2007, (11):58-65

[7]Chen, CX, Lu, H, Sougiannis, TThe Agency Problem, Corporate Governance, and the Asymmetrical Behavior of Selling, General, and Administrative Costs[J]Contemporary Accounting Research, 2012, 29(1):252-282

[8]Kim, JB, Lee, JJ, Park, JCInternal Control Weakness and the Asymmetrical Behavior of Selling, General, and Administrative Costs[J]Journal of Accounting, Auditing & Finance, 2019, Forthcoming(1):523

[13]Trahms, CA, Ndofor, HA, Sirmon, DGOrganizational Decline and Turnaround: A Review and Agenda for Future Research[J]Journal of Management, 2013, 39(5):1277-1307

[14]Furrer, O, Pandian, JR, Thomas, HCorporate Strategy and Shareholder Value during Decline and Turnaround[J]Management Decision, 2007, 45(3):372-392

[7]徐高彦, 曹俊颖, 陶颜, 等高管—员工薪酬差距、资产紧缩策略与危机企业反转[J]会计研究, 2018, (10):58-65

[8]Ndofor, HA, Vanevenhoven, J,Barker III, VLSoftware Firm Turnarounds in the 1990s: An Analysis of Reversing Decline in a Growing, Dynamic Industry[J]Strategic Management Journal, 2013, 34(9):1123-1133

[9]Barker III, VL, Duhaime, IMStrategic Change in the Turnaround Process: Theory and Empirical Evidence[J]Strategic Management Journal, 1997, 18(1):13-38

[12]唐清泉, 罗党论, 王莉上市公司独立董事辞职行为研究——基于前景理论的分析[J]南开管理评论, 2006, (1):74-83

[10]Chen, WR, Miller, KDSituational and Institutional Determinants of Firms R&D Search Intensity[J]Strategic Management Journal, 2007, 28(4):369-381

[11]Helfat, CE, Finkelstein, S, Mitchell, W, et alDynamic Capabilities: Understanding Strategic Change in Organizations[M]Malden: Blackwell Publishing, 2007

[12]Hitt, MA, Harrison, JS, Ireland, RDMergers and Acquisitions:A Guideto Creating Value for Stakeholders[M]New York: Oxford University Press, 2001

[13]艾青, 向正軍企业并购的动因与理论分析[J]中南财经政法大学学报, 2004, (2):113-117

[17]Audia, PG, Greve, HRLess Likely to Fail: Low Performance, Firm Size, and Factory Expansion in the Shipbuilding Industry[J]Management Science, 2006, 52(1):83-94

[18]郭蓉, 文巧甜成功、失败和灰色地带的抉择:业绩反馈与企业适应性战略变革[J]南开管理评论, 2017, (6):28-41

[14]陈仕华, 姜广省, 卢昌崇董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J]管理世界, 2013, (12):117-132+187-188

[26]李善民,朱滔多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素[J]管理世界, 2006, (3):129-137

[15]Anderson, MC, Banker, RD,Janakiraman, SNAre Selling, General, and Administrative Costs ‘Sticky?[J]Journal of Accounting Research, 2003, 41(1):47-63

[16]Kama, I, Weiss, DDo Managers Deliberate Decisions Induce Sticky Costs? [R]Working Paper, 2010

[29]Weiss, DCost Behavior and Analysts Earnings Forecasts[J]The Accounting Review, 2010, 85(4):1441-1471

[17]Iyer, DN, Miller, KDPerformance Feedback, Slack, and the Timing of Acquisitions[J]Academy of Management Journal, 2008, 51(4):808-822

[31]Sirmon, DG, Hitt, MA, Ireland, RD, Gilbert, BAResource Orchestration to Create Competitive Advantage: Breadth, Depth and Life Cycle Effects[J]Journal of management, 2011, 37(5), 1390-1412

[32]Latham, SF, Braun, MRThe Performance Implications of Financial Slack during Economic Recession and Recovery: Observations from the Software Industry (2001-2003) [J]Journal of Managerial Issues, 2008, 20(1):30-50

[18]杜劍, 于芝麦上市公司并购交易中的成本粘性和价值创造[J]现代财经, 2018, (9):61-76

[19]Tangpong, C, Abebe, M, Li, ZA Temporal Approach to Retrenchment and Successful Turnaround in Declining Firms[J]Journal of Management Studies, 2015, 52(5):647-677

[25]Anderson, SW, Lanen, WNUnderstanding Cost Management: What can We Learn from the Evidence on 'Sticky Costs'?[J]Working Paper, 2007

[26]谢获宝, 惠丽丽成本粘性、公司治理与高管薪酬业绩敏感性——基于企业风险视角的经验证据[J]管理评论, 2017, (3):110-125

[27]吴应宇, 蔡佳丽成本粘性对会计稳健性的影响——基于盈余反应非对称视角[J]东南大学学报(哲学社会科学版), 2017, (6):54-61+147

[20]马文超, 吴君民货币政策变更、费用粘性与企业债务融资[J]山西财经大学学报, 2012, (6):105-113

[21]Jensen, M, Zajac, EJCorporate Elites and Corporate Strategy: How Demographic Preferences and Structural Position Shape the Scope of the Firm[J]Strategic Management Journal, 2004, 25(6):507-524

[22]江若尘, 莫材友, 徐庆政治关联维度、地区市场化程度与并购——来自上市民营企业的经验数据[J]财经研究, 2013, (12):126-139

[23]Dickinson, VCash Flow Patterns as a Proxy for Firm Life Cycle[J]The Accounting Review, 2011, 86(6):1969-1994

[24]谢佩洪, 汪春霞管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[J]南开管理评论, 2017, (1):57-66

(责任编辑:徐雅雯)

[DOI]1019654/jcnkicjwtyj202005012

[引用格式]徐文彦,蒋冬翟,胡世亮并购扩张战略、成本粘性与衰退企业反转[J]财经问题研究,2020,(5):102-110

收稿日期:20200122

基金项目:国家自然科学基金重点项目“变革环境下的组织变革及其管理研究”(71832006)

作者简介:徐高彦(1983-),女,江苏扬州人,博士,副教授,主要从事财务会计研究。Email: sophybaby@126com

猜你喜欢

中国集体经济(2016年34期)2017-01-05

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

财会学习(2016年19期)2016-11-10

商业会计(2016年12期)2016-10-08

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

商场现代化(2016年3期)2016-04-08