我国纯电动汽车发展趋势分析*

2020-08-04 01:00赵云峰杨武双李榕杰宋欣蔓

汽车工程师 2020年7期

赵云峰 杨武双 李榕杰 宋欣蔓

(广州汽车集团股份有限公司汽车工程研究院)

新能源汽车包括纯电动汽车、插电式混合动力汽车和氢燃料电池汽车,而纯电动汽车是我国新能源汽车最主要的技术发展路线,也是新能源汽车销量的中坚力量(2019 年纯电动乘用车销量占当年新能源乘用车销量的80.5%)。经过十几年的发展,我国的纯电动汽车获得了快速发展,但在发展的同时,也出现了投资企业数量众多、产能过剩严重、车型年均销量偏低、基础设施薄弱等诸多问题。基于这些问题,文章通过市场调研、数据分析、政策研究等方法,对我国纯电动汽车的发展趋势进行了分析。

1 我国纯电动汽车发展的现状

1.1 政策推动

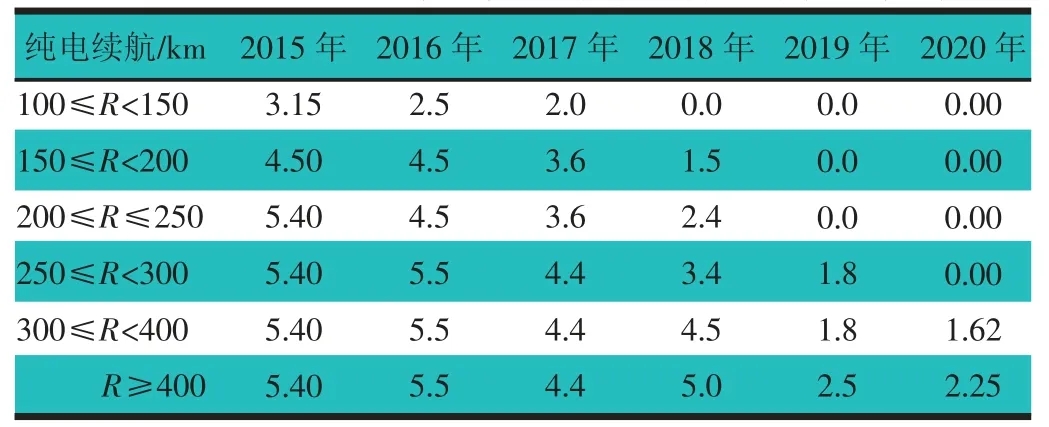

我国纯电动车汽车的发展,可以追溯到“十五”期间(2001—2005 年)。2001 年 9 月新能源汽车纳入国家“八六三”计划,此后启动了“电动汽车重大科技专项”和“节能与新能源汽车”专项,确定了“三纵三横”的研发布局,标志着我国电动汽车研发的启动。此后,国家出台了一系列涵盖宏观综合、推广应用、税收优惠、科技创新、基础设施、行业管理等方面的政策,形成了比较完整的政策支持体系。以纯电动汽车的购置补贴为例(如表1 所示),个人购买纯电动汽车在2016 年可获得高达5.5 万元的国家财政补贴。在这一系列政策的支持下,我国纯电动汽车在技术研发、生产制造、市场销售、基础建设等方面,都获得了快速发展,其中以纯电动汽车为主的新能源汽车销量连续5 年位居全球第一。我国的新能源汽车政策为新能源汽车尤其是纯电动汽车的发展起到了不可替代的推动作用。

表1 2015—2020 年国家纯电动乘用车购置补贴金额 万元

1.2 企业投资

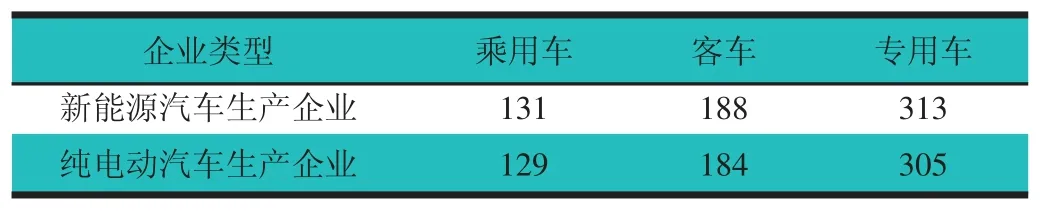

基于政策的支持和鼓励作用,从2015 年开始,全国兴起了新能源汽车投资热潮,众多的企业和资金进入了新能源汽车行业,使我国的新能源汽车企业数量迅速壮大。根据对节能与新能源汽车示范推广应用推荐目录、免征车辆购置税的新能源汽车车型目录中的车企统计,截止到2020 年4 月,全国累计有纯电动乘用车生产企业129 家,纯电动客车企业184 家,纯电动专用车企业超过300 家,如表2 所示。由于众多企业对新能源汽车市场的预期都比较乐观,工厂的产能规划基本是5 万辆起步,从而形成了非常巨大的新能源汽车产能。据不完全统计,截止到2019 年7 月,我国新能源汽车工厂项目投资规模已突破6 000 亿元,产能规划达到 2 000 万辆[1]。

表2 我国新能源及纯电动汽车生产企业数量统计 家

1.3 纯电动车型数量及销量提升

根据乘联会的数据,我国在售纯电动乘用车车型数量从2015 年的24 款增加到2019 年的107 款(注:同一车型下可能存在不同版型、不同配置等情况,合并为一款车型),车型数量增加到4.45 倍(如图1 所示)。在售车型数量的快速增加,扩大了消费者的购车范围,满足了消费者的购买需求,促进了纯电动汽车销量的快速增长。据统计,纯电动乘用车的销量从2015 年的9.25 万辆增加到2019 年的85.39 万辆,销量增加了9.23 倍(如图 2 所示)。

图1 我国近5 年在售纯电动乘用车车型数量

图2 我国近5 年纯电动车型销量

1.4 充电基础设施发展

基础充电设施的较快发展有助于缓解充电难的问题,客观上促进了新能源汽车的进一步发展。充电基础设施在2017 年仅有44.6 万台。随着众多企业及资本的进入,到2019 年底,全国充电基础设施累计数量为121.87 万台,其中公共类充电桩51.6 万台。预计到2020 年底,全国累计充电设施将达到166.87 万台,如图3 所示。同时,负责充电设施运营的企业,运营充电桩的规模也在扩大。根据充电联盟发布的数据,到2020年4 月份,运营充电桩数量超过1 000 台的企业有几十家,运营充电设施超过1 万台的企业共有8 家[2]。

图3 2017—2020 年我国新能源汽车充电设施累计数量

2 我国纯电动汽车发展存在的问题

我国具有比较完善的新能源汽车政策体系,对中国新能源汽车尤其是纯电动汽车的发展起到了不可替代的作用,但同时也造成了新能源汽车尤其是纯电动汽车对政策有一定的依赖性。

根据工信部、发改委和科技部联合印发的《汽车产业中长期发展规划》,到2020 年,新能源汽车年产销达到200 万辆[3]。但同期中国有高达数百家新能源生产企业,产能规划高达2 000 万辆。产能规划为销量预计的10 倍,产能过剩非常严重。一旦新能源汽车市场的发展达不到预期目标,将会有更多的闲置产能,而这些闲置产能将会导致较大的资源浪费。

投资企业虽然众多,但存在非理性投资现象。很多企业在没有科学分析的情况下就进入了新能源汽车行业。而根据新能源国家监测与管理中心2020 年1月份的数据,接入国家新能源监控中心的新能源企业为268家[4],而进入国家推荐目标的企业有数百家。据此推算,全国还有很多企业没有进入量产阶段。在这些企业中,大部分企业将不可避免地面临着重组、兼并或破产的结果。

虽然纯电动汽车的车型数量及销量近年来都有了大幅提升,但总体而言市场保有量还比较少。在销量、车型数量、年均单车销量等方面,纯电动汽车与燃油乘用车(不包括插电式混合动力汽车、混合动力汽车)相比,差别仍然巨大。纯电动乘用车从2015—2019 年的5 年销量合计为234.7 万辆,而同期燃油乘用车的5年销量合计为10 837.7 万辆,纯电动乘用车仅相当于燃油乘用车销量的2.12%(如表3 所示)。在单车年均销量上,纯电动汽车从2015 年的3 854 辆增加到2019 年的7 981 辆,平均年销量均低于1 万辆。而同期燃油车单车年均销量均在3 万辆以上(如图4 所示)。因此无论是从车型的总销量,还是从单车年均销量来看,纯电动乘用车与燃油车相比,差距都非常明显。这说明纯电动乘用车的市场保有量还非常低,市场普及之路还比较长。

表3 2015—2019 年我国纯电动乘用车与燃油乘用车销量对比 万辆

图4 2015—2019 年我国纯电动乘用车与燃油乘用车单车年均销量对比

虽然基础充电设施的数量获得了较快发展,但总体实力还比较弱小。截止到2020 年4 月,包括纯电动乘用车在内的新能源汽车(含乘用车、客车和专用车)销量累计为440.5 万辆[5-6],车桩比约为3.4∶1。与新能源汽车的保有量相比,充电设施仍然不足,充电难的问题依然存在。如果要让新能源汽车尤其是纯电动汽车获得更快的发展,充电基础设施的建设必须加快布局及落地。

3 我国纯电动汽车发展趋势分析

综上,我国纯电动汽车发展中出现的现状及问题,基本都与国家的政策相关。基于对我国新能源汽车政策多年来的研究与判断,结合行业现状及问题,对我国纯电动汽车的发展趋势分析如下。

1)纯电动汽车快速发展的趋势未变。无论是《新能源汽车发展规划(2021—2035 年)》(征求意见稿)提到的2025 年新能源汽车的销量占比提高到25%的目标[7],还是四部委在《关于完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕86 号)中提到的每年财政补贴的新能源汽车车辆上限不超过200 万辆的要求[8],都无一例外地对新能源汽车的发展充满信心,而纯电动汽车作为新能源汽车销量的中坚力量,未来将获得快速发展。

2)纯电动汽车将在公共领域快速普及。2020 年是我国三年蓝天保卫战的最后一年,在《关于完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕86 号)中,四部委明确提出,2020 年公共领域购置符合要求的新能源车辆,国家财政补贴不退坡。在2021—2022 年,与私人购买相比,公共领域购置符合要求的新能源汽车,国家财政补贴退坡幅度放缓。可以预见,从2020 年初开始,各省市将会在出租用车、网约用车、公务用车、环卫用车、邮政快递、物流配送、机场等公共领域加大对新能源汽车尤其是纯电动汽车的采购及应用。而这些在公共领域大量应用的车辆,将对新能源汽车尤其是纯电动汽车的进一步推广起到非常好的示范推广作用,从而进一步促进新能源汽车尤其是纯电动汽车的发展。

3)降本增质、扶优扶强的方向性逐年增强。2020 年的财政补贴政策明确提出,价格高于30 万元的新能源乘用车将无法获得补贴(换电车型除外)。通过设置获取补贴的价格上限,引导整车企业理性定价,同时间接促使企业通过加强技术研发、扩大规模等手段,降低整车成本及售价,从而促进整个产业链的成本下降,为新能源汽车尤其是纯电动汽车的进一步普及打下基础。同时,从近几年国家的财政补贴政策来看,我国对纯电动汽车的补贴里程门槛逐步提高,如图5 所示,在2017 年,纯电续航里程不低于100 km 就可以获得国家财政补贴;到2020 年,纯电续航里程门槛提高到300 km,进一步明确了国家扶优扶强的决心。

图5 纯电动汽车国家财政补贴里程门槛

4)国家政策支持方向将向车辆使用端转移。随着新能源汽车财政补贴政策的逐年退坡,为继续促进新能源汽车的普及,国家将逐年加大在车辆使用端和保有端的政策支持力度。如在使用阶段,可以给与纯电动汽车一定的交通路权,如使用公交专用车道以及不限行的便利;给与纯电动汽车高速过路费、过桥费以及停车费减免;在纯电动汽车使用公共充电设施充电时给与一定比例的充电补贴。

在基础设施方面,2020 年3 月,国务院常务委员会会议明确要加快新能源充电桩等在内的新型基础设施建设。新基建将促进充电设备生产商、充电运营商以及新能源政策企业的良性发展。充电基础设施的普及将为纯电动汽车的普及解决后顾之忧。

5)将促进优势企业规模扩大、淘汰落后企业和产能。根据乘联会发布的数据,2019 年,国内新能源汽车销量达到1 万辆(含委托代工生产的车型)的企业仅有20 家,大部分新能源整车企业的销量都低于1 万辆。因此新能源汽车的规模化之路还比较长。国内新能源企业过多、产能过剩的问题已经引起了国家有关部门的重视。为遏制非理性的投资冲动,引导企业理性发展,在2020 年的财政补贴政策中,明确提出新能源乘用车企业单次申报补贴资金清算时,车辆数量要达到1 万辆的要求。对于未达到清算车辆数量要求的企业,将在2022 年补贴政策结束后,统一安排一次最终清算。该政策将引导优势企业做大规模,引导新能源车型集中生产,避免产能盲目扩张。同时对实力一般的新能源车企具有“提前劝退”的警示作用。

4 结论

文章通过对纯电动汽车政策体系、企业规模、销售数据、基础设施等方面的调研,指出了纯电动汽车在发展中存在的问题,并对纯电动汽车未来的发展趋势进行了分析。该分析有助于增强行业管理者和企业管理者对纯电动汽车发展的认识,从而制定出更有利于纯电动汽车发展的决策。

猜你喜欢

车迷(2022年3期)2022-08-01

小读者(2021年2期)2021-03-29

科技知识动漫(2017年7期)2017-08-09

商业经济(2016年6期)2017-01-03

妇女生活(2015年9期)2015-09-14

科技与管理(2014年2期)2014-07-24

新理财·政府理财(2013年10期)2013-11-07

中国汽车市场(2009年10期)2009-12-02

中国汽车市场(2009年8期)2009-10-26

中国汽车市场(2009年12期)2009-04-19