银行以量补价能否持续

2020-08-04 03:55方斐

证券市场周刊 2020年27期

方斐

中报期临近,市场上传言监管窗口指导银行中报利润增速,在经济萎缩和信贷扩张的双重因素的影响下,银行实际上有动力多计提拨备应对资产风险,因此,银行中报利润增速不高或者负增长,基本符合市场预期,对此不用太悲观。

上半年因为有疫情因素的影响,并非常态化的趋势;下半年,随着大环境的改变,负面因素的消失或转好,银行基本已经消化。监管层提出金融系统让利1.5万亿元,可以进行条分缕析。根据东北证券的拆分,主要包括三部分:第一,利率下行实现金融体系对实体经济的让利,即利息的让利,大概是9300亿元。第二,直达实体的经济工具和延期还本付息是 2300亿元;第三,银行减少收费3200亿元。通过让利1.5万亿元的拆分,我们预测下半年降准降息比较有限。

银行(申万)指数当前PB估值是0.7倍,处于历史底部位置,这个估值已无任何向下空间,安全边际足够,银行迎来估值修复行情的确定性很高。股息率方面,有超过20家上市银行股息率超过4%,其中,民生银行、北京银行、交通银行股息率超过6%,极具配置价值。

让利与盈利的平衡

目前时点,对于银行股需要有一个较为长远的视角,并从中寻找盈利与让利的平衡。

展望下半年,银行息差收窄趋势明确,但根据中银证券的预计,下半年息差收窄的压力好于上半年。在经济逐步复苏、整体流动性宽裕的背景下,货币政策呈现“总量宽松、边际收敛”的趋势,预计全年新增信贷20万亿元,对应信贷同比增速为13.2%,增速与上半年相近。

考虑到经济对资产质量影响的滞后性以及疫情的反复性,中银证券认为,下半年资产质量压力将有显现。目前,银行板块估值对于2020年为0.75倍,仍处于历史较低水平,估值安全垫厚实,如果后续国内经济修复进程超市场预期,银行板块估值有望进一步修复。从中长期来看,银行板块具备低估值、高股息率的特点,配置性价比凸显。

具体来看,无论是横向还是纵向观察,银行板块的估值筑底充分,而且这一点也被市场充分反应,未来向上的弹性主要取决于经济改善的进程。下半年货币政策呈现“总量宽松、边际收敛”的趋势,有效发挥结构性货币政策工具的精准滴灌作用,全年新增信贷预计将达到20万亿 元,对应2020年的增速为13.2%,与6月末同比13.3%的增速基本持平。

另一方面,银行业资产质量压力在下半年或有显现,但系统性风险发生的可能性低。从估值来看,目前,银行板块2020年PB为0.75倍,仍处于历史较低水平,充分反映出 市场对经济趋势、银行基本面走弱的悲观预期。中银证券认为,国内经济渐进式复苏以及让利实体经济规模的明确有助于夯实银行板块估值底部,但疫情的反复性和外部经济的不确定性也会在一定程度压制银行板块估值大幅修复的弹性,来仍需关注经济修复的进程。

2020年,叠加各种不利因素的影响,上市银行息差收窄趋势已成定局,考虑到企业经营的改善以及政策利率的调降空间,下半年银行息差降幅趋缓,预计上市银行2020年息差 比2019年收窄10-15BP。从规模方面来看,银行全年资产规模增速将呈现“先走高后企稳”的趋势,预计生息资产规模同比增速降提升至10%-11%,比2019年提升1%-2%,增速与上半年保持稳定。

中银证券认为,“以量补价”的逻辑贯穿2020年全年,但在规模增速趋稳的背景下,下半年规模扩张对收入的贡献将不及上半年,基于全年息差收窄12.5BP的假设,我们预计与2019年9.5%的营收增速相比,上市银行2020年营收增速将收窄至4%-5%。考虑到资产质量的压力,预计银行继续维持较大的拨备计提力度,我们判断2020年信贷成本与2019 年相近,为1.3%左右,预计与2019 年6.5%的增速相比,2020年上市银行归母净利润增速将下行至2%-3%。

图1: 金融机构贷款余额(亿元)

资料来源:Wind,财信证券

图2:金融机构贷款余额增速(%)

资料来源:Wind,财信证券

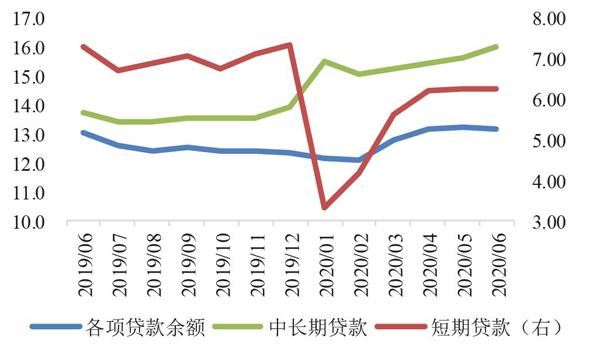

由于2020年一季度信贷投放较快,预计二季度信贷投放前移的现象有所缓和,信贷同比增速呈现高位放缓的态势,在实体信贷需求逐步修复、央行释放货币政策将回归常态化的背景下,银行需要为下半年信贷投放预留空间,因此,二季度资产规模增速延续上行,扩张速度边际放缓。2020年一、二季度,政府债券的净融资额同比增速分别为-5%、 35.3%、57.7%,预计二季度银行表内债券投资增长加快,受政府债券-13%发行节奏的影响,6月同比增速或略有放缓。随着央行边际收紧流动性叠加监管加强的共同影响,预计 二季度表内影子银行扩张速度放缓。

广发证券预计银行2020年中报业绩分化将会加剧,预计上半年上市银行合计营收增速放缓至6%左右。具体来看,预计二季度息差环比继续下行,叠加以量补价效果边际减弱,利息净收入增长将放缓。息差下行的主要原因有以下两点:一是资产端受LPR下行、政策引導向企业让利以及收益率相对较高的零售信贷投放进度同比放缓的影响,贷款定价下行压力较大,在市场利率下行的环境下,除信贷之外的其他资产收益率下行趋势明显;二是负债端预计同业负债成本改善幅度不大,监管大力规范整顿高息揽储工具的运用,核心存款竞争加剧,预计存款综合成本下降幅度有限,部分存款基础差的银行可能略有上升。此外,中间业务收入增长预计延续一季度的放缓态势,债市调整拖累其他非息收入增长。

不过,市场上对此也有不同意见,如浙商证券认为,银行盈利能力若显著下降,为保证支持实体经济和风险抵御能力,分红率可能会下降。从银行利润来源来看,主要来自于实体经济的财务费用,即对应银行的利息收入和手续费及佣金收入。

从银行利润去向来看,部分利润通过分红的形式反哺实体经济,部分利润则留存为资本金,以继续支持实体经济。自上市以来,A股上市银行归母净利润29%用于分紅,71%用于补充核心一级资本,通过资本的杠杆作用为实体经济提供信贷和债券支持。根据浙商证券的测算,2020年银行利润增速每下降10个百分点,则银行内生资本可支撑的RWA增速下降0.8-1.2个百分点。因此,若利润增速下降,则降低分红率进而加大利润留存率,是保证银行信贷投放能力和风险抵御能力的大概率选择。

景气度边际改善

浙商证券从银行账面利润与实际景气度关系的角度分析得出,尽管实际景气度边际改善,但银行账面利润增速预计将继续走低,未来主要是通过加大不良认定和拨备计提的手段降低风险。

从商业模式的角度来看,银行业是收入当期确认、风险后置的行业,前期投放资产的风险往往延后暴露,因此,银行账面利润增速往往滞后于实际景气情况。从财务管理的角度来看,“正常→逾期→不良”的逐步演变,以及不良认定标准的放松可进一步拉长时滞和熨平利润波动。

因此,观察银行实际景气度,不仅要关注账面指标,更要关心经济指标。以逾期贷款衡量风险,并且标准化处理拨备(假设不良=逾期×100%,拨备覆盖率均为100%),以衡量银行真实的景气度。测算结果显示,银行净利润增速与PPI呈现高度的相关性,归根结底是银行资产质量(逾期是先行指标)的顺周期属性。

从实际景气测算来看,规模高增长和中间业务收入修复下营收增速不悲观,维持2020年上半年和2020年全年上市银行营收增速预测为7.6%、6.8%;此外,经济修复下资产质量实质改善。根据银行家问卷调查报告,2020年二季度,银行业景气指数比一季度提升5.6个百分点至64%,银行盈利指数提高11.6个百分点至62%。

从账面利润来看,由于监管引导银行加大不良认定和拨备计提力度,下调2020年上班你啊、2020年全年、2021年全年上市银行利润增速预测至-4.9%、-10.4%、-7.3%。

尽管从收入的角度看,银行规模加速扩张,营收增速不悲观;但从价的维度看,银行息差有继续下行的压力,但降幅预计边际减缓。资产端收益率下行趋缓,贷款LPR报价继续下行,但5月以来报价未曾变动,且LPR互换隐含的 利率预期也趋于稳定甚至温和上行;债券市场回调带来债券投资到期收益率的回升。从结构方面看,一季度受疫情影响零售贷款投放困难,二季度零售贷款恢复增长,零售贷款占比提升有助于抵御资产收益率下行压力。

另一方面,负债端成本率有望下降,主动负债的续定价能够继续支撑股份制银行和城商行的息差。主动负债利率中枢较2019年仍有明显下降,由2019年年末的3.7%大幅下降至2020年5的低点1.7%,之后利率虽边际上行至7月的2.8%,但仍显著低于2019年年末水平。此外,高息负债的监管和压降有利于整体负债成本率的下行,2020年4月以来,高成本的结构性存款占比显著下降,国有大行和中小行结构性存款占比分别由4月末的4.5%、 8.6%下降至6月末的4.2%、7.3%,降幅明显。

总体来看,银行业实际景气度边际改善,压力最大的时点已经过去。尤其是从收入的角度来看,随着信贷规模加速扩张,银行营收增速不悲观。从中间业务收入的维度看,浙商证券预计增速先走高、后趋稳,主要考虑到卡业务和交易结算一季度受疫情负面影响较多,经济复苏下预计这部分中间业务收入增速逐季改善,加上财富管理业务继续较快增长,二季度预计继续快增,三至四季度由于高基数效应增速或有所回落。

再从其他非息收入角度来看,预计将继续小幅拖累营收。一季度其他非息增速主要受到投资收益高基数效应和非银行业务影响。未来有两个利好因素:一是投资收益预计继续对营收起到小幅拖累作用,主要是随着经济复苏,二季度债券市场出现较大回调;二是非银行业务预计边际回暖,对冲部分负面影响。

监管引导银行做实不良和拨备,预计银行将提前释放风险,压低利润增速,不排除利润负增长的可能性。从银行业的角度来看,弥补拨备缺口将拖累利润增速。根据银保监会的意图,即便按照现阶段拨备覆盖率最低标准100%测算,银行机构仍有缺口,合计超过3500亿元,测算补足拨备缺口将拖累银行业净利润增速11%。

上市银行是银行业中最优秀的一批银行,拨备覆盖率都达标,根据浙商证券的预计,上市银行将通过四大手段进一步做实账面:第一,做实不良分类,将存量风险(非疫情因素导致)加速暴露;第二,加大拨备计提力度,做厚拨备覆盖率以提升风险抵御能力;第三,加大核销力度,消化存量不良;第四,做实非贷款减值损失,除了贷款以外的资产减值损失力度加大。

以招商银行一季度披露情况来看,逾期率较年初上升20BP而不良率较年初下降5BP。假设这其中的剪刀差(25BP)在二季度一次性抹平,则意味着不良生成率额外上升25BP。若假设2020年上市银行不良生成率同比上升25BP,其他核心假设与2019年保持不变,则2020年净利润将同比减少21%。