商品住宅市场短期波动特征与调控政策

2020-08-04 07:19苏志

中国市场 2020年11期

[摘要]本文采用基于LOESS的季节性趋势时间序列分解法分析2005-2016年全国商品住宅销售面积和价格同比增速的趋势与异常,并用干扰模型估计市场异常波动点。研究发现房地产调控政策出台或实施时间点与商品住宅价量增速趋势转折点显著相关。房地产调控政策对市场有明显的短期效果,紧缩政策出台后短期内商品房销售价量增速均快速下降,政策转向宽松后短期内商品住宅销售价量增速迅速反弹。同时,“国八条”“国十五条”“国十一条”等限购或限贷政策的出台或实施时间点与商品住宅销售价量异常波动点存在明显对应关系,政策实际效果偏离稳定市场的政策目标。

[关键词] 商品住宅市场;异常波动;房地产政策;时间序列分解;干预模型

[DOI]10.13939/j.cnki.zgsc.2020.11.

1 引 言

2013年,中国上百个城市新房价格指数环比持续18个月上涨,一线城市新房成交量达到四年同期最高,全国销售量创历史新高。同年,中央推出“国五条”政策,采取限购和限贷的政策平抑房价上涨。2014年全国房地产市场形势出现大逆转,百城价格指数自5月起连续7个月下跌。在各种争议中,一些地方政府逐步取消限购和限贷政策,并通过信贷公积金和财政补贴等措施刺激住房需求。随后,中央多次降准降息和减免税费提振房屋购买需求。然而2016年住房市场再次异常火爆,一线城市房价上涨速度超过房地产开发最热的2007年。房地产市场的剧烈波动使得中央出台的房地产调控政策的有效性以及决策逻辑遭到质疑。

纵观中国房地产发展历史,从单位计划分房到形成商品住宅市场都离不开政府的引导和推动,相关政策内涵与目标导向深刻影响房地产市场发展,中国房地产市场“政策市”的特征非常突出。作为中国宏观经济调控政策的重要组成部分,频繁出台和调整的房地产调控政策是否能稳定住房市场是评估调控政策有效性的一个重要指标。本文梳理总结近2005-2016年期间出台的相关调控政策的内容与特征,分析中国商品住宅市场的波动趋势转折和异常波动,研究房地产宏观调控政策是否能有效的稳定房地产市场。本文从一个新的角度探讨这些年中国政府不断实施房地产宏观调控而房价不断上涨的“宏观调控悖论”,评估调控政策的有效性。本文的研究结果不仅为理解房地产调控政策内涵提供一个新思路,还为改进现有政策体系和提升未来政策效率提供有价值的信息。

2文献回顾

中国房地产市场是在国家和单位取消计划分配房屋的基础上逐步发展起来,即使在住房市场全面商品化以后,政府仍倾向于严密监管和实时调控市场,房地产市场被普遍认为是“政策市”。余华义 (2010) 指出中国房地产市场价格与经济基本面几乎无关联,受政府土地供给和银行信贷等政策因素影响明显。房地产周期波动研究”课题组(2002)和丁烈云(2003)则发现宏观调控经济政策有着明显的扩张和紧缩政策交替变动的周期性,是房地产市场周期波动的主要影响因素。另外一些研究用不同的方法分解不同时期中国房地产市场的周期波动,列举分析期间房地产政策变化,均发现房地产周期变换与房地产调控政策扩张性和缩紧性交替变动密切相关(徐国祥和王芳,2010; 焦继文和陈文天,2012; 吕鹏和张洪,2014)。而且, 陈峰和丁烈云(2007) 的研究表明中国房地产市场以1998年为分界的两个长周期特征存在差异,相应调控政策的导向、时机、力度、实施工具亦明显不同。

这些研究都注意到房地产市场长周期波动与宏观调控政策的关联性,但是也存在一些不足。首先,这些研究用定性分析或简单定量解析房地产市场指标的方法粗略描述房地产市场的长周期变化趋势,对于市场短期波动研究不足。其次,不少研究列举了历年的房地产市场调控政策的内容与出台时间,但是由于没有进行政策分类总结分析,而且没有明确测算房地产市场周期转折时间点,也就无法了解政策类型和特征与市场周期变化的相关性。最后,这些研究对于房地产调控政策对市场的干预效果和政策有效性的探讨比较粗浅。

中国房地产宏观调控政策作为重要的公共政策,对房地产市场和社会经济影响深远,然而深入探讨相关政策体系设计理念、制定原则、以及绩效测评的研究却不多。已有的一些研究侧重于解读房地产市场调控政策文本。例如,黄新华和屈站(2014)分析了1998-2013年中央政府的工作报告和主要宏观调控政策文本,探讨中央政府政策的决策逻辑。韩芳和陈彤(2011)从调控目标、手段、对象、环节四个维度统计了2004年以来中央关于房地产市场宏观条例的各类文件,揭示政策的变迁特征、演变机理和存在的问题。

另外一些研究则侧重于描述性总结评估了中国房地产宏观调控政策绩效。比如,潘丽萍 (2009)梳理历年中国房地产宏观调控政策,并以房地产投资占比和增长率、商品房销售额、行业营收等指标评估调控政策绩效。韩纪江(2012)从土地、财税、金融和行政四个方面分析政策绩效,探究政策得失。宋勃(2010)总结了中国房地产市场价格波动的四大特征和造成波动的四大原因,并逐一分析政府如何采用六大政策手段调控房地产市场,实现市场干预目标。根据李洪林和彭立强(2011)对近年来中国房地产调控政策效果研究的归纳总结,目前有关中国房地产调控政策对市场干预效果的研究尚处于起步阶段,不少研究僅列举政策内容和进行定性分析,或是局限于简单的指标性分析,无法对政策调控效果进行深入客观评价。

近年来,有一些实证研究开始运用经济学理论和计量经济学方法来估算房地产宏观调控政策效果。例如,李凯(2012)基于资产组合理论,孙颖(2010)基于房地产供求均衡,蔡明超等(2011)基于居民效用函数等经济学理论建模估算房地产市场反周期宏观调控政策绩效。彭坤焘(2008)从住房市场空间结构特征出发解读房地产调控政策效果。王先柱和杨义武(2015)采用线性和门限模型验证了差异化预期和各类调控政策对房价波动的影响。

综上所述,关于中国房地产政策有效性的研究中定性研究主要是采用传统经济学理论分析政策效果,定量研究则通过计量模型来估算调控政策对房地产市场的影响。很少有文献从房地产政策是否实现政策目标这个角度来评估房地产调控政策的有效性。历年来,中央宏观调控房地产政策文件中多次提出以“稳定住房价格”为调控政策目标,因为房价的波动可通过各种渠道引起整体宏观经济波动。正如胡浩志 (2010)和赵昕东 (2010)指出中国房地产价格的波动与宏观经济之间存在正反馈机制,房地产价格过度波动会造成宏观经济的剧烈波动,扭曲资源配置,集聚金融风险。所以,房地产调控政策是否会导致市场出现“政策反应过度”或“政策不适应”异常波动成为一个急需回答的重要问题。

3 2005-2016年全国性房地产调控政策

2003年8月,国务院发布《关于促进房地产市场持续健康发展的通知》(18号文件)将房地产业定位为拉动国家经济发展的支柱产业之一,同时特别关注“房地产价格和投资增长过快”,要求“努力实现房地产市场价格基本稳定”。2003年以后中央频繁出台一系列货币、税收、行政等措施来调控商品住宅市场,主要目标是实现住房市场的稳定与发展。本文主要梳理直接影响商品住宅市场的重要调控政策组合,并将政策组合以松紧程度进行分类,用以分析政策组合对于市场的影响。

3.1紧缩性政策

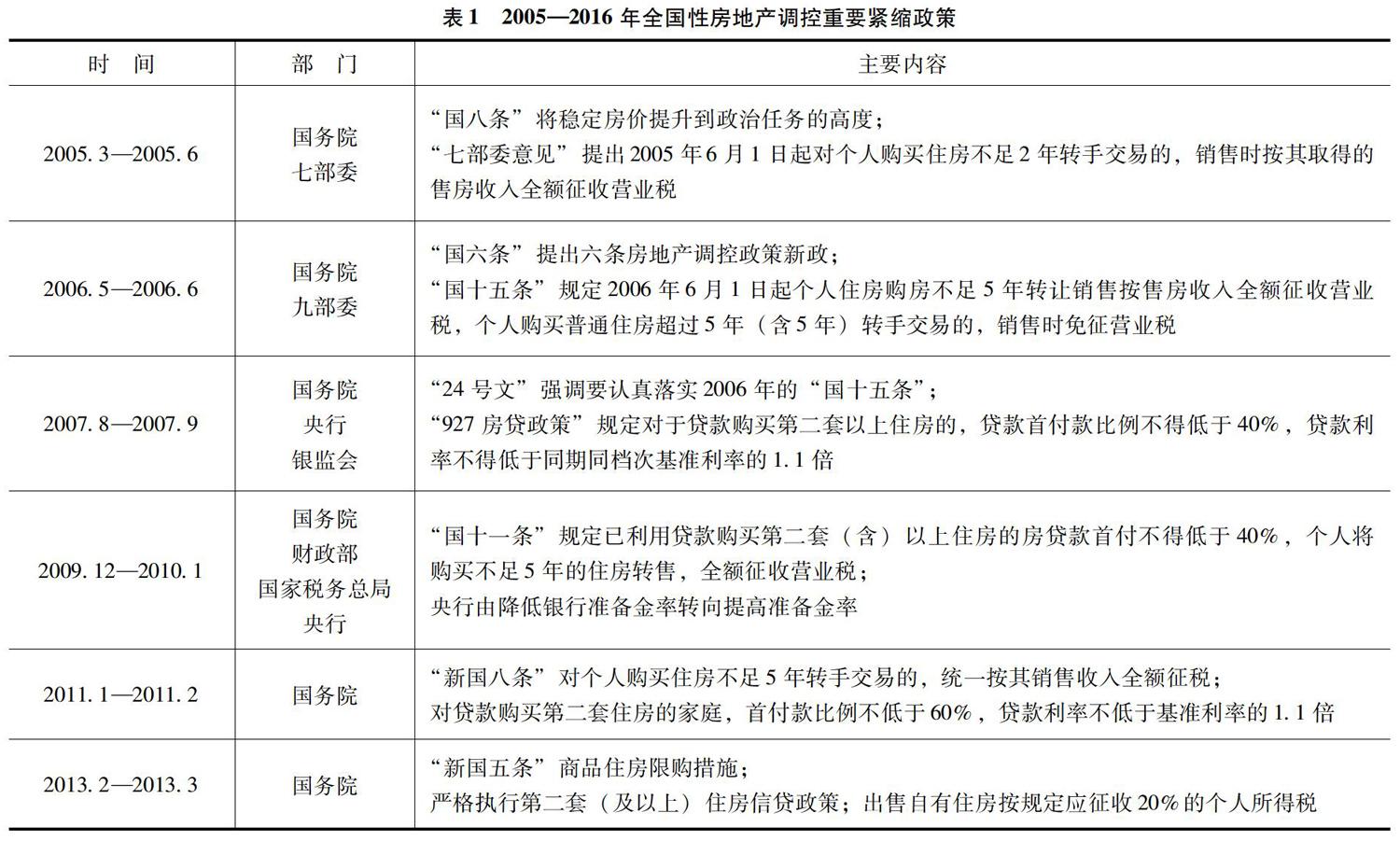

紧缩性政策是指在市场繁荣时期政府运用政策工具抑制市场需求增长。从总体上来说,中央主要运用财政税收、货币信贷、行政管理三方面的政策工具来控制房地产市场需求。表1列举了2005-2016年期间六项重要全国性房地产市场紧缩政策组合的实施时间、政策发布部门以及主要内容。

根据以上政策列表,可以發现近十年的房地产市场调控紧缩政策呈现了以下几个特点:

(1)2014年之前,除了2008-2009年全球经济危机以及2012年中央政府换届期间,国务院每年都要出台遏制房价增长的房地产调控政策通知,政策的主要目标是“稳定住房价格”以及“房地产市场平稳健康发展”。

(2)具体措施一般为多种政策组合,由人民银行、财政部、国家税务总局等多部门联合制定,以提高购房交易营业税、贷款首付比例、利率、银行准备金等方式增加购房成本,从而减少购房需求,主要是市场需求管理。

(3)经过多年发展,政策细则从全国性统一政策向差异性政策转变,针对不同类型的房屋交易,根据地区具体情况进行灵活调整,在全国性调控政策指导意见的基础上将具体调控措施的权限下放给地方,由地方因地制宜地选择和实施政策。

3.2宽松性政策

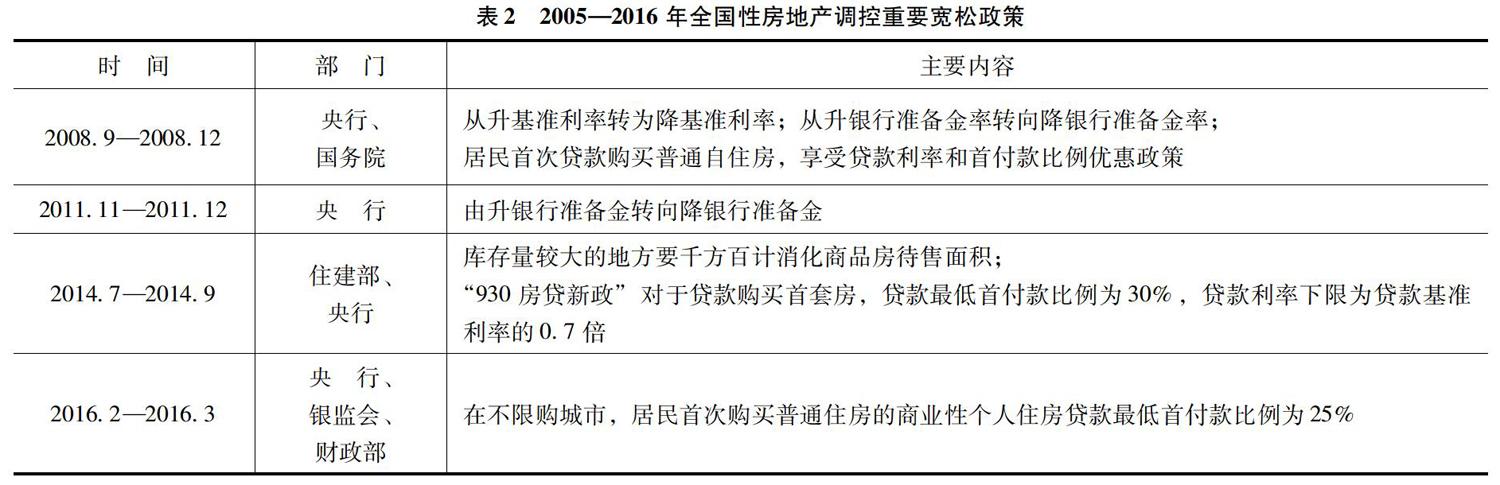

宽松性政策是指政府运用政策工具促进市场繁荣或抵抗经济衰退的措施,例如,放大金融信贷、减少税收、放松行政管制等。表2列举了2005-2016年期间四项重要全国性房地产市场宽松政策的实施时间、政策发布部门以及主要内容。

通过梳理以上的政策,可以发现近十年的房地产市场宽松性政策呈现了以下几个特点:

(1)政府文件中并没有具体说明宽松政策出台的根据与准则,也没有明确政策的目标或实施期限,一般是在前期紧缩性政策的基础上进行逆向调整。

(2)除了2008年在应对金融危机时国务院以下达通知的方式公布政策外,宽松性政策主要由中国人民银行通过放松金融信贷的方式来实现。

(3)相对于紧缩性政策,宽松性政策出台的频率较低,而且2014年后出台的政策也呈现出差异化和灵活性的特点。

从以上紧缩性和宽松性政策分析中可以看出近十年中国房地产市场宏观调控政策相机抉择特性非常明显,政策出台无特定规则,调控程度和方向根据当时的房地产市场和总体经济状况进行调整。同时,央行的货币信贷政策在近十年的中国房地产市场宏观调控政策中起到了核心作用,这就涉及到央行是应该按照预先承诺的最优规则行事使政策具有可信性,还是应该相机抉择货币政策进行反经济周期操作的争论。

在经济学中,宏观经济政策的规则与相机抉择之争主要是围绕Kydland和Prescott (1977) 提出的时间一致性理论,然而在理论上并未形成共识。实证研究中试图证明政策是不是时间一致性意义并不大,关键是要考察政策是否引起经济剧烈波动或社会福利损失,从政策的实践结果来判断政策的优劣。遵循这样的思路,本文首先对房地产市场指标进行分解,计算市场波动趋势中的转折点以及异常点,然后将其与主要政策出台或实施时间对应,考察政策与市场转折和异常的关联,从而评判政策的有效性。

4 商品住宅市场的基本情况与研究方法

4.1商品住宅市场的基本情况

近十年的房地产市场调控政策主要是针对商品住宅市场供需调控,因此本文研究的变量为全国商品住宅销售面积以及销售价格,样本期为2005年2月至2017年2月,数据来源于国家统计局和中国房地产指数系统(CREIS)。以往的研究多用采用房地产景气或价格指数作为研究对象,这些综合指数采用多个指标进行加权平均或用模型进行测算,在构建过程中剔除季节因素和随机因素影响的同时也过滤了一些有价值的信息,例如,房地产调控政策事件作为干扰因素产生的异常影响容易被当作随机因素而忽略。同时,市场成交量与价格是分析市场的最基本要素,因此本文采用未经指数化处理的全国商品住宅销售面积和销售价格作为研究样本。本文计算两个变量月度数据的同比增长率来表示商品住宅市场的波动,并用于后面的实证分析。

根据统计数据,2005年-2016年期间全国的商品住宅销量和价格呈现持续上涨的趋势。单月的商品住宅销售面积从2005年初的2000万平方米左右上升到2016年初1亿平方米左右,价格也从2700元/平米左右上涨到7400元/平米左右,价量分别增长了2和4倍,说明全国商品住宅市场处于持续繁荣发展的阶段。

但是,这种持续增长的态势并不平稳,时常剧烈波动。同比增长样本分布的统计量表明全国商品住宅销售面积同比增长的偏度为7.2,峰度为71.4;销售价格同比增长的偏度为-0.12,峰度为2.9,表明了两组数据系列都不符合正态或均匀分布,存在极端值,即异常波动。由于本文主要关注中央的房地产市场宏观调控政策与中国商品住宅市场波动的相关性,实证部分也以分析市场价量同比增长的趋势与异常为主。

4.2 商品住宅市场波动的研究方法

4.2.1于LOESS的季节性趋势时间序列分解法 (STL)

本文首先要分析商品住宅市场波动趋势以及识别异常波动。目前已有的中国房地产市场趋势分析研究多采用基于单调性假设的线性回归方法,而商品住宅市场波动由于受到政策干扰及其他因素影响,并不满足线性和单调假设,异常值的出现会造成模型估计偏差。STL结合了线性回归的简单性和非线性模型的灵活性,采用局部加权回归法(LOESS)选取一定比例的局部数据,在这部分子集中拟合多项式回归曲线,利用得到的局部回归模型来估计某点的值,并通过逐点运算得到整条拟合趋势曲线(Cleveland和Cleveland ,1990)。这个方法适用于每个周期观测值大于1的任意时间序列,可以灵活分解季节和趋势变化,能识别异常扰动,拟合结果比较稳健。STL用LOESS作为平滑器将时间序列Y_t分解成低频率的趋势项 Trend_t (T_t),高频率的季节项 Seasonal_t(S_t)以及不规则变化的残余项Residual_t(R_t),基本公式为:

Y_t=T_t+S_t+R_t (1)

STL的计算过程由内循环和外循环两部分组成。内循环过程计算出时间序列的趋势分量和季节分量。因为在内循环中数据平滑是在每一个子序列集中进行,季节项在内循环完成后出现一定程度的毛刺现象,为此,还需要进行季节项的后平滑。后平滑基于局部二次拟合,并不再需要在LOESS中进行稳健性迭代。

本文主要研究中国商品住宅市场波动的转折点与宏观调控政策的出台相关性,因此需要识别出市场波动趋势变化的转折点。本文根据STL拟合的趋势线上的数据点前后数据正负值的变化来计算趋势线的转折点,计算的公式如下:

波峰: Max_i=sign(T_(t+1)-T_t )-sign(T_t-T_(t-1) )=-2, i=1,2,…,n (2)

波谷: Min_j=sign(T_(t+1)-T_t )-sign(T_t-T_(t-1) )=2, j=1,2,…,k (3)

STL外循环主要作用则是引入了一个稳健性权重项,以控制数据中异常值产生的影响。在这个过程中为了消除异常值对回归结果的影响,会根据某个时间点处残差大小赋予这个时间点上的值以稳健权重W_t,残差越大的时间点被赋予的权重越小。对于有异常值的时间序列在内部完成n次迭代前需要将稳健权重应用于下一阶段内循环的临近权重迭代。本文将STL外循环计算过程中稳健权重赋值W_t≤1.0e-8的点定义为异常点,并定位其出现时间点。

4.2.2干预模型

时间序列中出现异常点可以被认为是某种因素或某个干预事件造成的,而中央出台一些宏观调控政策有可能会造成全国商品住宅市场价量出现异常波动。所以,本文还采用干预模型来估计市场波动的异常点,考察异常波动点与宏观调控政策事件时间点的对应性,并估算有显著影响的政策干预事件的效果大小。

目前,对于时间序列的异常值的识别主要用ARIMA模型。先假设时间序列Y_t为在时间点t=1,2,…,n 上满足ARIMA(p,d,q)过程的平稳序列,其表达式为:

?(B)α(B)Y_t=θ(B)a_t , a_t~NID(0,σ^2) (4)

这里,a_t是白噪声,?(B)、α(B)、θ(B)是阶数分别为d、p 和q 的滞后项算子B的多项式。当该序列受到非重復性突发事件(如调控政策事件)影响,可用回归多项式将异常值表示为:

Y_t^*=Y_t+∑_(j=1)^m?〖w_j v_j (B) I_t (τ_j)〗 (5)

其中,Y_t为实际观察值,m 是异常值个数,v_j (B)是刻画在 t=τ_j时刻出现异常值的滞后多项式,w_j 表示v_j (B)对时间序列的影响,I_t (τ_j) 是Kronecker delta 示性函数:

I_t (τ_j )={(1 t=τ_j@0 t≠τ_j )┤

I_t (τ_j )=1表示有干预事件或一些未知因素致使时间序列出现异常值。当外部干预事件或未知因素对Y_t产生的异常影响是一次性冲击时,该异常点属于加性异常值(Additive Outlier),其滞后多项式 v_j (B)=1,产生的影响大小为w_j。当时间序列存在多个异常点,需要用联合估计方法来识别,计算方法则使用似然比统计量来检测异常值,具体的计算过程可参见Chen和Liu (1993)以及L?Opez-De-Lacalle (2016)。

5 实证分析结果

5.1 STL分解市场变量时间序列的结果

图1和图2显示STL分解的结果。图2中的趋势图显示2005至2016年期间全国商品住宅销售面积波动剧烈,最高是在 2009年8月的同比增长达到51.7%,最低是2008年7月的同比减少17.4%,在一年的时间里波动幅度将近70%。全国商品住宅销售量剧烈波动的趋势在2012年之后趋于缓和,振幅维持在-10%至20%之间。相比销售面积波动,全国商品住宅销售价格波动幅度要小很多(见图3),一般在5%-14%区间内波动。这期间的价格的最大同比涨幅是在2009年8月的19.5%,而2014年7月的零增长是这些年价格同比增长趋势的最低值,表明中国商品住宅价格呈现较快刚性增长的趋势。

图1和图2的趋势线中用上下三角符号分别标注了根据公式(2)和(3)计算出的趋势波峰和波谷(即转折点),同时用实竖线标注文中第三部分列举的紧缩性调控政策以及用虚竖线标准了宽松性调控政策出台或实施时间。从图中可以看到,重要的紧缩政策出台之后全国商品住宅价量同比增长持续放缓,而宽松政策的出台后则大概率出现价量增速反弹的现象。同时,图1和图2中时间序列随机扰动中也用方形标注了根据STL稳健性权重识别出的价量异常点。可以看到一些政策的出台实施时间与商品住宅市场价量异常波动出现的时间点吻合或相近。图中显示商品住宅销售量异常波动基本集中在2007年之前,波动的出现与紧缩性调控政策有关,而商品住宅价格异常波动在2005-2016年期间持续出现,基本都与调控政策的出台有关。

表3和表4具体列出了主要政策出台时间点与市场价量波动趋势出现转折和异常的时间点。从表中可以看到全国商品住宅销售面积和价格波动趋势的波峰与中央紧缩政策出台的时间点有明显的相关性,而波动趋势的波谷与宽松政策出台也显著相关。例如,除了2005年6月的“国八条”出台,紧缩政策出台的前后4个月内都会出现价量波动趋势的波峰, 而销售价格波动趋势波峰会与销售量波动趋势波峰同步或略晚。在文中所列出的四条重要房地产调控宽松政策中,有三次出台的时间点接近价格波动趋势波谷。

表3和表4中列出的市场异常波动的时间点则显示只有2005-2007年期间出台的紧缩调控政策出台后,商品住宅销售量频繁出现异常波动, 但是2008年之后不管是紧缩性政策还是宽松性政策的出台都未见销量异常波动。与之相反的是商品住宅价格异常波动基本在2008年之后出现,2009年的“国十一条”和2013年的“新国五条”的出台后出现了价格异常波动,而央行实施的4次货币宽松政策中有3次政策出台后,价格出现异常波动。

综合以上分析,中央政府出台的房地产调控政策与房地产价格的价量波动趋势具有明显关联性,即紧缩性宏观调控政策可以在短期内抑制商品住宅销售量和房价增速,但是在政策转向宽松时会出现迅速反弹。同时,调控政策还与价量异常波动有关,一些调控政策的效果与中央稳定房地产市场的目标有所偏离。本文还发现调控政策与异常波动的关联性有不对称性,即2008年之前的调控政策仅与销售量异常波动相关,而2008年后的调控政策则仅与价格异常波动有关。

5.2 干预模型估算结果

通过前面的STL分解时间序列的分析可以看出一些宏观调控政策与商品住宅市场价量异常波动有明显关联。2005-2007年期间出台的房地产调控政策主要通过调整限购限贷的松紧程度来影响家庭购买商品住宅的成本,短期内形成对市场商品住宅的需求和供应量的冲击,产生的效果会很快体现在市场销售价量变化中。本文将用干预模型进一步估计由于某些干预因素致使市场出现的异常点并估算干预因素影响的大小。如果模型估计的异常点临近的时间段内有重要调控政策出台,调控政策很有可能是导致异常波动的干扰事件。

表5是干预模型估算的结果以及所对应的重要政策出台时间列表。根据干预模型估算的结果,中国商品住宅销量在2005年8月和10月出现异常波动,而在2005年6月中央出台了“国八条”的政策,首次将稳定房价提高到政治高度,同时,“七部委意见”出台的细则也首次对售卖交易不足两年的商品住宅按售房收入全额征收营业税。这个突然出台的新政策目的是为了遏制投资性或购房,提高了交易不足2年的商品住宅交易成本。然而,这个政策也会降低购买不足2年住房购房者的对外销售意愿,从而减少房屋供应量。由于未来二手商品住宅交易成本的不确定性,当大量刚性需求购房者预期二手商品房购房成本增加且供应量会减少时,他们就会在政策真正落实前赶紧购买商品住宅。 同时,由于商品住宅市场价格刚性上涨,投资性购房者预期房产收益超过购房成本时也会在政策正式实施前大量购买商品住宅,持有至政策允许交易后的再进行转手交易。根据干预模型估计,这个政策事件使商品住宅销售量涨幅在8月比去年同期增加了5.54倍,在10月增加了50%。

2006年5月,中央出台的“国六条”和“国十五条”进一步收紧调控政策,向购房未满5年再次进行交易的商品住宅征收营业稅,同时提高个人住房贷款首付比例。干预模型估算结果显示2006年8月商品住宅销售量同比增长出现异常,减少了87%。由于2005年8月销售量出现异常成倍增长,仅仅比较2005年8月和2006年8月的增长会有偏差,需要拉长时间尺度来判断这个时期的销售量同比增长。从数据上看,2006年2月、5月、6月商品住宅销售同比增长都在100%左右,6月至7月有所回落,8月出现同比下降,但9月的同比增长回升到39%左右,与STL方法识别2006年2月至5月以及2006年8月的异常波动情况吻合。可见,在“国十五条”政策出台前后商品住宅销售量是增长异常,8月出现同比下降主要是由于上一年8月的异常成倍增长,当月相对于去年同期出现下降。2006年的紧缩政策是2005年政策的延续与升级,将进一步增加购房后的持有成本并减少未来二手房商品住宅市场的供应量,在预期驱使下,政策反而刺激购房异常增长。

同样的,干预模型和STL分解方法都显示2007年8月商品住宅销售面积同比增长异常,与此相对应的是8月国务院的“24号文”再次强调认真落实2006年出台的 “国十五条”,央行和银监会9月出台的出台了“927房贷政策”,在2006年“国十五条”的基础上提高第二套住房贷款首付比例和利率,也进一步增加第二套住房的购房成本。干预模型估计销售量异常增加41%,可见公众为了规避限购政策或在政策刺激下有突击购房行为。

干预模型估计销售价格同比增长有4个异常点,其中2010年2月和2012年2月的异常点也同时被STL分解法识别。在2009年12月至2010年1月期间,国务院出台了“国十一条”,财政部和央行也分别推出税收及货币政策收紧从2008年9月左右开始实施的宽松政策。在此之前,商品住宅销售价格同比增长已经连续5个月超过20%,2010年2月的增长为25%,但是3月则回落到15%,可以认为宽松向紧缩政策的转化与价格增速冲高回落紧密相关。2011年9月至12月,全国商品住宅价格增长缓慢,同比增长率低于10%,2012年2月甚至出现10%的负增长,央行在商品住宅市场情况进一步恶化之时降低银行准备金率,使信贷环境相对宽松,而商品住宅价格也于2012年4月左右重新实现同比正增长。由此可见,干预模型估计结果也佐证了商品住宅市场价量异常波动与一些房地产市场宏观调控政策的出台和实施密切相关。

结论与讨论

本文梳理了2005-2016年期间重要的中国房地产市场宏观政策,并采用STL方法估算中国商品住宅市场的价量波动趋势转折点与异常点,还用干预模型测算出由于干预因素造成的异常波动,进而从政策与市场波动关系的角度定量分析了房地产市场调控政策稳定房地产市场的效果。研究结果表明,中国商品住宅市场价量波动的转折点与市场调控政策的宽松转换明显相关,“国八条”“国十五条”“国十一条”等限购或限贷政策在干预市场时也引起市场价量异常波动。总体而言,在近十年的房地产市场调控的实践中,中央倾向于追求明显的短期效果,例如商品住宅销售价量增速迅速下降或回暖,并尽量减少政策实施的阻力,例如通过全国性银行信贷政策和财政税收政策调整对全国市场进行调控。这种相机抉择的全国性房地产调控政策有时候会造成“市场不适应”的异常波动性,这意味着,调控政策的实施效果会偏离稳定房地产市场的目标。

另外,中国政府相机抉择房地产宏观调控政策时,并没有特定的经济规则约束,仅能从事后结果从某种程度推断政策潜在规则。STL分析结果中房价波动趋势下限是零增长以及趋势的波谷大约维持在5%左右的事实也从另一个侧面表明中国政府非常重视作为居民重要资产组成的房地产资产的增值与保值,并不希望全国房地产市场价格出现大幅度负增长。也就是说,房地产调控的核心依然是市场增长,其次才是市场稳定。

从过去十年的房地产市场发展与调控政策效果来看,市场调控政策从整体刚性管理向灵活的精细管理转变,政策的稳健性和预见性逐步改善,实现了调控市场增速的目标,但是调控方式与市场机制仍存在冲突,于是出现异常波动现象。在今后的政策实践中,随着我国经济结构性改革的加深,国内经济波动的风险也在不断上升,在一段时期内中国政府仍将相机抉择政策调整房地产市场增速来保证整体经济增长。但是,如何有效的权衡房地产市场增长与稳定两者的轻重,应成为我国房地产市场调控政策完善过程中必须重点研究的一项课题。

参考文献:

[1]余华义.经济基本面还是房地产政策在影响中国的房价[J].财贸经济,2010,3(3): 116-122.

[2]房地产周期波动研究”课题组.中国房地产周期波动:解释转移与相机政策[J].财贸经济, 2002,7(7): 26-33.

[3]丁烈云.房地产周期波动成因分析[J].华中科技大学学报社会科学版,2003,17(2):19-25.

[4]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010, 27(10): 18-24.

[5]焦继文,陈文天.基于hp滤波法的我国房地产周期与房地产政策关联性研究[J].建筑经济, 2012,8(8): 79-83.

[6]吕鹏,张洪.运用hp滤波法研究我国房地产周期波动与房地产政策相关性[J].中国市场, 2014,12(12): 109-112.

[7]陈峰,丁烈云.我国房地产政策周期的比較研究[J].经济与管理研究,2007,5(5):72-75.

[8]黄新华, 屈站.中央政府房地产调控政策决策逻辑的理论解释——基于1998-2013年间相关政策文本的研究[J].厦门大学学报(哲学社会科学版),2014, 4(4):66-75.

[9]韩芳,陈彤.2004年以来中国房地产市场宏观调控的变迁与政策启示[J].建筑经济, 2011,5(5):43-46.

[10]潘丽萍.改革开放三十年中国房地产业政策演变与经济绩效分析[J].河南城建学院学报, 2009,18(2):1-5.

[11]韩纪江.我国房地产宏观调控的得失探究[J].湖北经济学院学报,2012,10(1):48-53.

[12]宋勃.房地产价格波动与政府的干预政策[J].价格月刊,2010,11(11):20-26.

[13]李洪林,彭立强.中国房地产市场政策调控效果研究述评[J].华东经济管理,2011,25(8): 118-122.

[14]李凯.基于投资组合理论的房地产调控政策有效性分析[J].统计与决策,2012,8(8): 53-55.

[15]孙颖.我国房地产市场宏观调控政策效应测度与分析[J].建筑经济,2010,8(8): 75-78.

[16]蔡明超,黄徐星,赵戴怡.房地产市场反周期宏观调控政策绩效的微观分析[J].经济研究, 2011(S1):80-89.

[17]彭坤焘.提升城市住房市场宏观调控的绩效——空间视角的分析[J].城市规划,2008, 9(9):21-27.

[18]王先柱,杨义武.差异化预期、政策调控与房价波动——基于中国35个大中城市的实证研究[J].财经研究,2015,41(12):51-61.

[19] 胡浩志.房地产市场在货币政策传导机制中的作用——基于svar模型的经验研究[J]. 宏观经济研究,2010, 12(12):69-74.

[20]赵昕东.中国房地产价格波动与宏观经济——基于svar模型的研究[J].经济评论, 2010,1(1):65-71.

[21]KYDLAND F E,PRESCOTT E C.Rules rather than discretion:The inconsistency of optimal plans[J].Journal of Political Economy,1977,85(3):473-491.

[22]CLEVELAND R B,CLEVELAND W S.STL: A seasonal-trend decomposition procedure based on loess[J].Journal of Official Statistics,1990,6(1):3-33.

[23]CHEN C,LIU L M.Joint estimation of model parameters and outlier effects in time series[J].Journal of the American Statistical Association,1993,88(421):284-297.

[24] L?OPEZ-DE-LACALLE J. Tsoutliers R Package for Detection of Outliers in Time Series[Z].R Package:CRAN,2016.

[基金项目] 国家自然科学基金青年项目“中国房地产市场政策体系测量和绩效评估研究---基于政策网络理论的视角”(项目编号:71704114)。

[作者简介] 苏志(1979—),女,汉族,广西南宁人,首都经济贸易大学国际经济管理学院副教授,研究方向:政策评估、网络经济、劳动经济。