陕西高校教育扶贫审计全覆盖路径设计

2020-08-04 12:03刘宁博

现代审计与经济 2020年4期

刘宁博

陕西高校教育扶贫审计

全覆盖机制构建

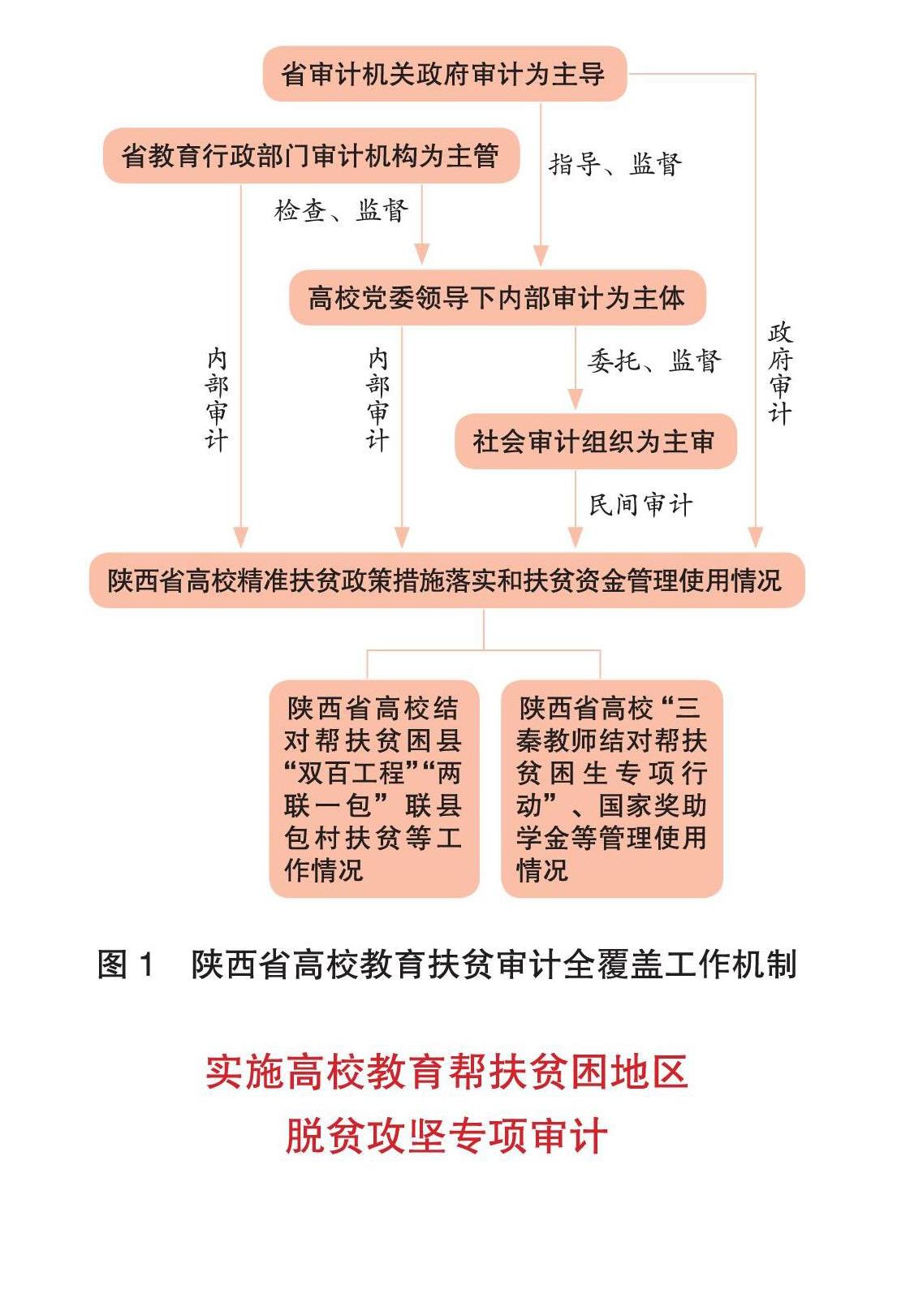

为助力全省决战决胜脱贫攻坚,陕西省高校开展教育扶贫审计改革创新,高校党委应深化校内审计管理体制改革,科学统筹内部审计资源,创新内部审计组织方式,运用大数据审计技术方法,依法全面对学校精准扶贫政策措施贯彻落实情况,以及各类教育扶贫资金、资产、资源实施审计监督。高校教育扶贫审计应在陕西省审计机关指导和监督下,建立起以省级政府审计机关为主导、省级教育行政部门内部审计为主管、高校內部审计为主体的扶贫审计全覆盖工作机制。通过发挥省政府审计机关、省教育厅内部审计部门、高校内部审计机构及其根据需要委托的社会审计组织的审计监督合力,充分发挥高校教育扶贫审计的重要作用,实现全省高校教育扶贫预定目标。

实施高校教育帮扶贫困地区

脱贫攻坚专项审计

为有力推进教育扶贫工作,中共陕西省委教育工委、省教育厅在全省高校实施“百所高校结对帮扶百县助力全省脱贫攻坚”(即“双百工程”)、全省“两联一包”联县包村扶贫工作、全省教育系统“三秦教师结对帮扶贫困学生”专项行动等多项举措,陕西高校智库、人力、科技和文化等教育资源丰富,结合贫困县区自然条件、产业结构和经济基础等实际情况和高校自身学科专业特长,选好配强贫困乡村党组织“第一书记”,精心遴选派遣扶贫工作队伍,按照“扶贫先扶志、扶贫必扶智”的要求,从智力帮扶、教育帮扶、科技帮扶、人才帮扶、信息帮扶、文化帮扶、民生帮扶、志愿帮扶等方面结对帮扶省内贫困区县,取得了比较显著的扶贫脱贫成效。陕西高校教育扶贫审计,必须紧密围绕教育结对帮扶促进脱贫攻坚工作任务完成情况,推动中、省各项精准扶贫政策措施落地生根、发挥实效;推动建立教育扶贫脱贫攻坚监督长效机制;保障扶贫资金安全、专款专用,分配管理使用规范公开透明,绩效达到预期;针对学校筹集的各类扶贫资金管理中的短板,充分发挥扶贫审计评价监督作用,对扶贫审计发现的问题,督促相关部门和单位及时整改落实到位,确保扶贫审计质量。

陕西高校教育扶贫审计的组织方式,既可以单独开展教育扶贫专项审计、也可以与其他审计项目绑定实施“1+X”审计模式,比如:陕西高校在开展中、省重大政策措施贯彻落实情况跟踪审计、党政领导干部经济责任审计、落实中央八项规定及其实施细则情况审计;部分高校尤其是农林、矿冶、煤炭、石油等行业院校,开展领导干部和校办产业领导人员自然资源资产离任审计;以及高校经济活动重大风险防控审计时,均可以持续对高校脱贫攻坚扶贫政策落实和扶贫资金管理使用情况进行跟踪审计。

开展高校国家奖、助学金等

专项资金及贫困生教育帮扶政策

落实情况审计调查

国家和学校为贫困学生发放的国家助学金、励志奖学金等奖助资金,其分配管理使用情况切实影响到每个经济困难学生的经济利益和国家教育扶贫的成效,高校有必要经常性开展学生奖助资金及贫困生教育帮扶专项审计或持续跟踪审计工作。通过教育扶贫奖助学金审计,促进各高校进一步加强困难学生资助专项资金管理,保障资金安全;全面掌握高校学生资助政策和帮扶行动的落实、执行情况以及使用效益,揭示学生资助、帮扶政策落实中存在的问题,为完善高校贫困学生资助政策体系、加大教育扶贫力度提供决策参考和审计建议。

高校经济困难学生资助政策和奖助资金审计应涵盖各种来源的学生资助资金,包括但不限于:国家奖学金、励志奖学金、国家助学金的管理和使用;高校从事业性收入中提取一定比例用于国家助学贷款风险补偿、勤工助学、校内奖助学金、特殊困难补助、学费减免、校内无息借款和学校资助工作经费等项目(即“学校奖助学金”)的提取、管理和使用;企业、社会团体或个人面向高校设立的具有资助性质的社会性奖学金和助学金的筹集、管理和使用;高校绿色通道减免学费和校园地、生源地助学贷款执行情况等。高校经济困难学生资助政策和奖助资金审计应涵盖资助全过程,要重点关注:学生资助管理制度建设、资助管理机构设立情况、建档立卡经济困难学生认定、资格审查、核查资助人数、核查资助标准、奖助学金发放形式、发放及时性、程序的规范性、政策宣传到位情况、按比例提取资助资金、资助档案规范管理、财务会计核算准确性、资助信息库建设等方面。

除审计家庭经济困难学生资助政策和奖助资金外,高校教育帮扶审计还应进一步关注以下方面:国家和地方面向集中连片特殊困难地区、贫困地区定向招生(即贫困定向生招生)专项计划落实情况;全省教育系统“三秦教师结对帮扶贫困学生”专项行动中:“激发贫困学生成人成才志向,帮扶贫困学生学习生活,关怀贫困学生心智情感,启迪贫困学生知恩感恩”等帮扶工作完成情况;贫困学生求学全过程关爱扶助:日常学习生活关怀、临时生活困难帮助、身体健康问询、心理健康辅导、课程学业跟踪、职业生涯规划、返乡工作动员、就业创业指导服务、求职补贴申请、毕业后加强联络等教育扶贫职责履行情况。

陕西高校教育扶贫审计

全覆盖改革举措

(一)省审计机关指导建立高校教育扶贫审计全覆盖工作机制。陕西省国家审计机关根据《审计署关于内部审计工作的规定》,要进一步加强对省教育系统内部审计工作的指导监督,加紧建立健全以省审计机关政府审计为主导、省教育行政部门内部审计为主管、高校内部审计为主体的全省高校教育扶贫审计全覆盖工作机制,逐步整合省教育系统尤其是高校的内部审计资源,充分利用内部审计成果,加强内部审计整改落实,切实推进省教育行政部门、高校教育扶贫内部审计监督。

(二)省教育行政主管部门统一制定高校教育扶贫审计工作规范。陕西省教育行政主管部门按照教育部《教育系统内部审计工作规定》,要稳步推动高校教育扶贫审计工作规范和实施细则的制定工作,研究制定统一、科学、实用的陕西省高校教育扶贫审计管理制度和操作办法。高校教育扶贫审计工作规范具体包括:审计主体、审计内容、审计组织方式、审计评价方法、审计建议及意见、审计结果运用、审计整改以及跟踪审计等方面可操作性的规定。高校在实施教育扶贫审计中有据可依,扶贫审计工作自然能事半功倍。

(三)高校党委领导内部审计做好教育扶贫审计顶层设计。陕西高校党委必须贯彻落实党中央审计管理体制改革新精神,切实加强对内部审计工作的领导,既要接受上级国家审计机关和教育行政主管部门内部审计机构的业务指导和监督,又应以学校内部审计为主体,科学统筹内部审计资源,选择教育扶贫审计最优路径,做好扶贫审计顶层设计,确保高校教育扶贫审计监督落到实处、见到实效。高校还要大力开展教育扶贫审计工作机制改革,拓展扶贫审计内容,通过创新扶贫审计与其他专项审计(审计调查)相结合的组织方式,一审多项,一果多用,有效提升审计质量和效率,同时充分利用扶贫审计成果,确保实现高校教育扶贫的预期成效,更好发挥内部审计在高校教育扶贫体系、内部监督体系和现代大学治理体系中的重要作用。

(作者单位:西安理工大学)

猜你喜欢

消费电子(2022年6期)2022-08-25

大学(2021年2期)2021-06-11

今日农业(2020年24期)2020-12-15

经济技术协作信息(2018年18期)2019-01-23

电子产品可靠性与环境试验(2016年6期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

雷锋(2015年9期)2015-12-14

中国火炬(2015年2期)2015-07-25

中国火炬(2013年11期)2013-07-25