CEO金融背景对企业经营绩效影响研究

2020-08-06 14:21周锦培

财经理论与实践 2020年4期

关键词:Logit模型

摘 要:依据沪深两市交易所主板上市的A股公司数据,采用倾向得分匹配法(PSM)和logit回归模型考量CEO金融背景对上市企业经营绩效影响。结果表明:具有金融背景的CEO并不会对上市企业经营绩效的提升带来显著改进;中介作用机制分析发现,拥有金融背景的CEO会更容易通过增加企业的金融性资产比例从而增大企业的经营风险。

关键词: CEO;金融背景;企业经营绩效;PSM;logit模型

中图分类号:F832.5;O231.5 文献标识码: A 文章编号:1003-7217(2020)04-0070-08

基金项目: 国家自然科学基金青年项目(71803195)

一、引 言

实体经济不但是国民经济的根基,更是社会财富和综合国力的基石。近年来,受国内外经济环境复杂多变的影响,国内外需求下滑,土地和劳动成本上升,再加上资源、环境约束趋紧,导致我国实体经济的投资回报率不断走低。为缓解宏观经济下行带来的经营压力,我国的实体企业在谋求转型升级与提升经济效益方面作出了许多大胆的尝试。其中,有一项管理实践值得关注,那就是越来越多的中小上市公司把聘用具有金融背景的CEO作为提升企业经营绩效的有效手段,而这种管理创新却又恰恰与反对“脱实向虚”倾向的主基调有着相左之嫌。为此,很有必要对CEO的金融背景如何影响企业经营绩效这一问题进行深入研究,这不但能为新常态下中国实体企业经营绩效的提升提供参考,也能为我国实体企业化解各种风险,坚持创新驱动发展提供必要的理论支撑。

从管理理论来看,高管层是一个企业战略决策的制定者和执行者,决定了企业成长与发展的方向,而CEO是高管团队的领导核心,对企业战略制定的过程及结果产生重要影响。高层梯队理论认为,企业高管层的年龄、性别、工龄、学历等个人背景特征和从业经历将影响其心理认知,从而对企业的经营决策产生影响[1]。实践中,CEO会依据自身的工作经验、专业背景等对企业经营中遇到的各种机会和经营风险作出判断和决策,并最终影响公司的经营绩效。因此,要判断CEO的金融背景如何影响企业经营绩效,需要全面考量CEO金融背景的各类衡量指標对企业经营绩效的影响并得出相关结论。

为此,首先应用倾向得分匹配(PSM)分析对CEO金融背景的相关具体变量进行检验和筛选,然后通过logit回归模型测度多个显著金融背景变量对企业经营绩效的贡献量,最后,对CEO金融背景变量如何影响企业经营绩效的机制进行分析和实证检验。本文选取的研究对象为2009-2018年沪深两地A股非金融上市公司,并按其聘用的CEO是否具备金融背景和相关从业经验而将所有企业分成处理组和参照组两类,以克服样本选择偏误及内生性等问题。

二、文献回顾与研究假设

(一)文献回顾

近年来,学者们围绕高管的工作经历与企业管理的关系进行了较多的研究,其中,关于高管金融背景的研究主要集中在企业的融资和投资方面,拥有金融背景的高管不仅有助于企业获得更多的贷款额度并支付较低的贷款利息[2,3],延长贷款期限和降低企业的抵押门槛[4,5],还能帮助企业提高研发投资的效率,降低现金持有数量[6]。Hambrick和Mason(1984)认为高管人员的管理背景及其组成特征在某种程度上会对企业的绩效水平产生影响[7];Michel和Hambrick(1992)的研究也表明,企业高层管理团队的人口背景特征与组织绩效之间存在着相关关系[8]。大量其它相关研究均证实高管学历、平均任期和高管持股与公司绩效显著正相关[9,10];从高管平均年龄与企业绩效关系相关研究的最新进展来看,年龄与企业绩效不显著或与长期绩效成反比[11,2];高管平均年龄与企业绩效间存在倒U型关联[13];从性别角度看,女性年龄异质性为显著负相关,相对于财务绩效而言,女性参与高管团队更有益于提升企业的非财务绩效[14,15]。

现有文献大部分将高管特征作为一个团队特征来进行研究[16,17],但高管团队中每个成员的职能权限有较大差异,模糊化研究会使得分析结果与预期出现背离,增大研究数据的噪声[18]。在高管团队中,CEO是企业最终决策者,在决策中起到掌舵作用。因此,研究CEO的金融背景,既可以有效代表公司高管背景,又可以减少因职权不同带来的研究噪声。

目前,关于高管特征与企业绩效的研究只关注了高管团队的整体背景特征,采用面板数据分析方法容易产生变量间的内生性问题,导致拟合结果的偏误。首先,团队所处环境及成员间的协作方式基本决定了高管团队冲突的产生;其次,高管差异对企业绩效的影响会因CEO权力的存在及企业环境的稳定性而削弱[18];最后,在不同产权性质的企业中,由于实际控制人类型的不同会导致公司在人才管理、企业运营及资源配置等方面产生较大差异,企业的经营业绩受CEO决策影响较大。因此,试图克服上述研究缺陷,研究CEO高管的金融背景与公司经营绩效的关系。

(二)研究假设

根据“高层梯队”理论,管理者特质影响企业经营行为[7],不同经历对高管特质的塑造不尽相同,高管所擅长的技能和熟悉的领域也有所差异。在某一领域长期任职的高管一般会形成对该领域的专业知识和选择性认知,因此更容易关注和解读该领域信息的变化[19,20]。

金融行业的从业经历会让CEO产生“认知烙印”和“能力烙印”[21],这些印记将对CEO持续的职业生涯产生影响,“认知烙印”表现为有金融行业从业背景的CEO更熟悉金融产品、金融投资策略、金融投资规则等,一般对金融产品的投资运营方式有充分的认知,容易对金融投资产生一定偏好[22];贺易等研究发现,财经类从业背景高管偏好投资金融资产,但并未能明显地改善企业的财务状况,反而对企业经营绩效产生负向影响[23]。基于此,本文提出如下假设:

H1 具有金融背景的CEO对企业经营绩效产生负向影响。

杜勇(2019)认为金融投资本身就是一种风险较高的投资,企业金融化会增加企业的经营风险[22]。金融投资会挤占部分实体业务的资金,增加了经营陷入困境的概率。王红健等指出企业金融化会抑制企业的生产效率,不利于企业主业经营发展,增加了企业经营风险[24]。基于此,本文提出如下假设:

H2 具有金融背景的CEO通过增加配置金融资产从而对企业经营绩效产生负向影响。

三、研究设计与方法说明

(一)样本选择与数据来源

本文数据均来源于国泰安和wind金融数据库,选取了沪深两市交易所主板上市的A股公司近十年的董事会结构与公司绩效相关数据作为研究对象,因2019年的样本数据部分尚未公布,观测期间选为2009-2018年。为了使研究数据更加精确,按照如下原则对样本公司进行筛选,剔除:金融类和地产类上市公司;连续两年和两年以上没有盈利、面临财务困境和停牌危险的公司;各变量指标有缺失的公司。为减轻离群值影响,对数据中的连续变量进行缩尾处理。

(二)主要变量定义

1. CEO金融背景。CEO是一个企业的职业经理人和高级管理者,参考邓建平等[4](2017)、杜勇等[23](2019)的衡量方法即CEO的金融背景是指CEO在银行、基金公司、保险公司、证券公司、信托公司、金融政府部门等有过从业经验的高级管理者,如果企业CEO具备金融背景则定义为1,否则记为0。

2.企业经营绩效。

参考关于企业经营绩效的研究,基于数据的可取性和数据模型的可操作性原则,最终选取资产收益率(roa)指标代表公司经营绩效。

3.控制变量。

参考相关研究[4,22]对控制变量的选择,控制变量包括:CEO金融背景特征即CEO性别(sex)、CEO年龄(age)、CEO政治背景(ceopc)、高管持股比例(sr);企业特征即企业产权性质(state)、企业负债情况(lev)、董事会规模(sb)、盈利能力(gp)、资产结构(as)、企业规模(size)。模型中还设置了行业(Industry)与年度(Year)虚拟变量。具体变量定义见表1。

(三)描述性统计

表2中变量的描述性结果显示,资产收益率(roa)的均值为0.03,最小值为-51.95,最大值为108.4,表明沪深上市公司的资产收益率差别较大;CEO的金融背景(ceofin)的均值为0.0467,说明具有金融背景的CEO只占整体上市企业的4.67%。在控制变量方面,根据数据可知,产权方面(state)有40%的是国有企业;企业特征方面企業产权性质(state)、企业负债情况(lev)、高管持股比例(sr)、董事会规模(sb)、盈利能力(gp)、资产结构(as)、企业规模(size)与CEO个人特征即CEO性别(sex)、CEO年龄(age)、CEO政治背景(ceopc)等统计值符合大部分学者的相关研究[22]。

(四)模型设定

研究方法上,较多学者采用面板数据模型考察CEO个人背景对企业金融化或企业经营效能的影响,可能存在变量间的内生性问题,导致拟合结果的偏误;由于相关研究数据的特殊性,即大量上市企业的CEO金融背景为零,与方程的随机项不独立,若直接进行面板回归可能产生严重的内生性问题,而将总体样本分为具有金融背景的CEO和无金融背景的CEO两类企业,使用倾向得分匹配法方法(PSM)检验CEO金融背景对企业经营绩效的效应,则有助于提升实证研究结论的可靠性。

因此,为量化上市企业CEO金融背景对企业经营绩效的影响程度,并减少内生性误差产生的估计偏误,采用倾向得分匹配法进行研究。由于企业CEO是否有金融背景不是随机发生的,而是有选择的,因此,在非随机试验中评估CEO金融背景对企业绩效的影响时,将有金融背景的企业CEO群体称为处理组,而没有金融背景的企业CEO为参照组,通过倾向得分匹配法(PSM)对多个指标进行降维处理,依照倾向得分值在参照组中找到尽可能相近的对象进行匹配分析,降低选择性偏差或偏误,去除选择性偏倚和混杂偏倚带来的影响。

在模型中“处理组”代表金融背景的CEO,记为Ti=1;而“参照组”代表不具有金融背景的CEO,记为T0=1,根据处理组和参照组P值的相近度进行配对。

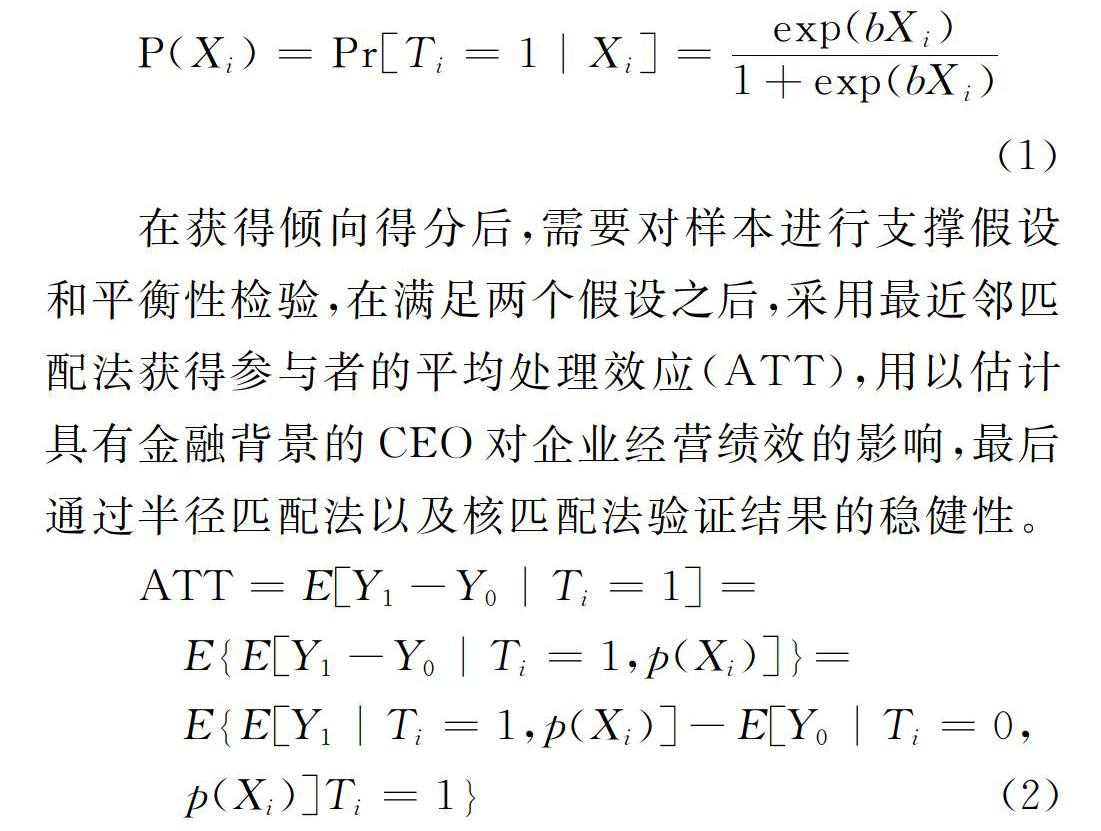

P(Xi)=Pr[Ti=1|Xi]=exp(bXi)1+exp(bXi)(1)

在获得倾向得分后,需要对样本进行支撑假设和平衡性检验,在满足两个假设之后,采用最近邻匹配法获得参与者的平均处理效应(ATT),用以估计具有金融背景的CEO对企业经营绩效的影响,最后通过半径匹配法以及核匹配法验证结果的稳健性。

ATT=E[Y1-Y0|Ti=1]=

EE[Y1-Y0|Ti=1,p(Xi)]=

EE[Y1|Ti=1,p(Xi)]-E[Y0|Ti=0,

p(Xi)]Ti=1(2)

其中Y1 :为具有金融背景CEO的企业经营绩效;Y0 为不具有金融背景CEO的企业经营绩效。

四、实证结果与稳健性测试

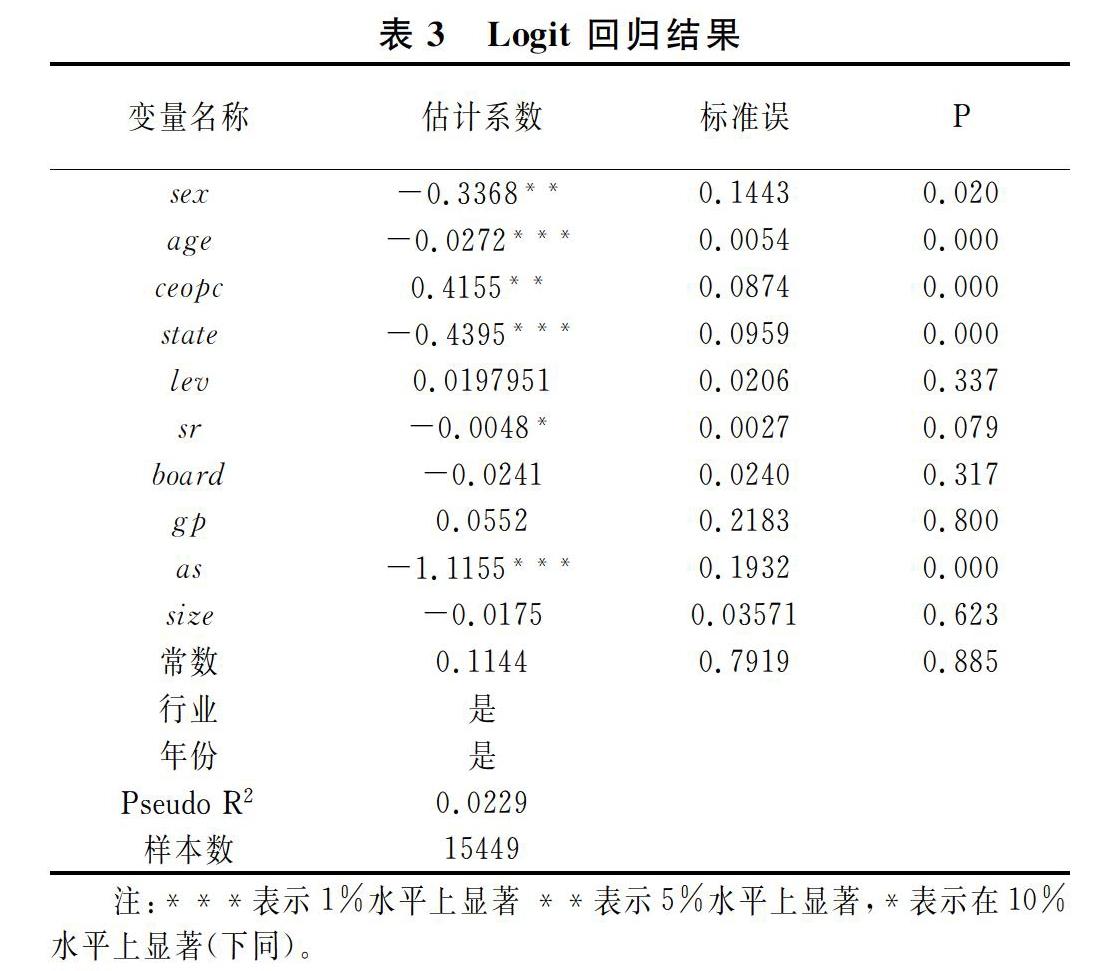

根据logit回归模型计算结果,如表3所示,具有金融背景CEO个人特征性别、年龄、个人从业经历对企业绩效产生显著影响,其中性别(sex)、年龄(age)、高管持股比例(sr)负向影响企业经营绩效,个人政治背景(ceopc)正向影响企业经营绩效。从相应企业特征角度上看,企业产权性质(state)、资产结构(as)负向影响企业经营绩效。

从心理学角度而言,女性与男性在生理结构和心理结构存在较大差异,Barber和Odean(2001)研究发现男性比女性更加频繁地进行交易,男性频繁的交易降低了企业净收益[25];相比而言,女性高管倾向于较少的借款,尽可能避免高风险的活动,从而对企业绩效的提升产生正向影响[26-28];具有金融背景的男性CEO更容易过度自信,在公司经营中倾向于较多的负债并进行更激进的投资行为[27];总体上看,在投资决策中具有金融背景的男性CEO更偏向于风险性资产投资,从而给企业经营绩效带来不利影响。另外,CEO的政治背景(ceopc)正向影响企业经营绩效,拥有政治联系的公司将拥有更多的融资机会、享有更低的税率优惠和获得更高的市场占有率,从而增加公司的价值[29];罗党论(2008)研究中国民营企业价值时发现,政治关系融洽的民营企业其企业价值更高,具有金融背景CEO的政治素养有助于其把握各类经济政策,抑制企业的盲目投资冲动,保障企业稳健经营,提升企业的经营绩效[29]。关于高管持股比例(sr)对企业经营绩效的影响,耿云江和吕萍(2011)的研究发现高管薪酬与公司绩效显著正相关,而与高管持股无明显关系[31];佟爱琴等(2012)的研究也发现高管持股与公司绩效呈现弱的正相关性,但在国有与非国有控股上市公司中表现不同;也有研究显示,高管持股比例与经营绩效与呈倒U型的二次曲线关系[32-34]。尽管有个别变量作为控制变量不显著,但考虑到解决遗漏变量带来的内生性,因此仍予以保留。

(一)检验匹配效果

1. 共同支撑假设。

图1与图2是最近邻匹配下处理组与参照组的倾向值在匹配前后的核密度图。匹配前,处理组与参照组在倾向值概率分布存在明显差异;而匹配后,重叠区域十分明显,处理组与参照组倾向值概率分布的差异缩小,匹配后的结果较好,共同支撑假设得到较好验证。

2. 平衡性检验。

平衡性检验要求处理组与参照组的匹配变量上不存在显著差异。如果处理组与参照组在匹配后存在显著差异,那么匹配变量的选择与方法无效,由表3的主要变量匹配前后的样本特征状况以及匹配的平衡结果可知,匹配后的主要变量的标准化偏误的绝对值都小于20,表明匹配效果较好,匹配后的处理组与参照组的T值均不存在显著性,满足了平衡性检验。

(二)CEO金融背景对企业经营绩效的ATT估计结果

根据前述匹配结果,通过最近邻匹配、半径匹配及核匹配三种匹配方法分别估计其ATT 值,以此分析全样本下CEO金融背景对企业经营绩效的影响,验证前文提出的假设,并将样本按照企业性质进一步细分,以探究CEO金融背景对企业经营绩效的差异。

给出全样本下样本匹配前及通过三种样本匹配方法所得到的ATT值,在采用最近邻匹配进行配对分析时具有金融背景CEO的企业经营绩效均值为0.1973,而没有金融背景CEO的企业绩效均值为0.6205,ATT平均处理效应为-0.4232,在1%的水平上通过了显著性检验,说明具有金融背景CEO特征对企业绩效存在显著的负面效应。匹配前的处理组与参照组之间的企业经营绩效为-0.1956,低于匹配后的-0.4232,说明未匹配前低估了具有金融背景CEO特征对企业绩效的影响,进而证明了倾向值得分法(PSM)能够有效去除其它变量对企业经营绩效的影响,降低内生性问题,使得评估结果更准确。

半径匹配和核匹配的ATT值分别为-0.3205和-0.4175,分别通过了10%和1%的显著性检验,总体上,企业经营绩效的三种匹配方法显著通过了检验。因此,具有金融背景的CEO并不有助于增加企业经营绩效,反而会降低企业的经营绩效,假设H1从统计学意义上通过检验。

为进一步验证不同产权性质的企业经理人是否对企业经营绩效产生不同影响,将样本分为国有企业和非国有企业,由表6所示,具有金融背景的CEO对国有企业与非国有企业的企业经营绩效同样存在负面影响。在三种匹配方法下,具有金融背景的CEO对国有企业与非国有企业经营绩效的ATT值均通过了1%的显著性检验并均为负值,表明具有金融背景的CEO偏好投资有较大不确定性风险的项目,容易拖累企业经营绩效,相比较非国有企业而言,具有金融背景的CEO对国有企业的企业经营绩效负面影响更大。

五、CEO金融背景对企业经营绩效影响的机制

分析

具有金融背景的CEO到底是通过什么路径降低了企业经营绩效?理论分析认为,具有金融背景的CEO通过增加金融资产持有比率加大了企业经营现金的周转风险,从而降低了企业盈利水平,为此,以下将予以实证检验。

在模型设计上,参考相关学者的研究经验,将中介变量置入模型当中考察影响机制的显著性,具体模型如下:

ROAit=α1CEOfinit+∑Ni=1βXit+εi(3)

FARit=α1CEOfinit+∑Ni=1βXit+εi(4)

ROAit=α1CEOfinit+α2FARit+∑Ni=1βXit+εi(5)

其中,金融资产持有比率(FARit)即企业金融资产占总资产的比重作为中介变量;其它指标与上述模型设定一致。

表7列示了模型(3)~(5)的估计结果。其中,第(1)列结果显示具有金融背景的CEO对企业经营绩效的相关系数为负值且在1%的水平上显著,表明具有金融背景的CEO对企业经营绩效产生负向影响。第(2)列说明具有金融背景的CEO对金融资产持有比率为正向影响。第(3)列探讨发现具有金融背景的CEO和金融资产持有比率均对企业经营绩效产生负向影响。因此,H2在统计意义上不能被拒绝,即具有金融背景的CEO更容易增加金融资产持有比率,从而影响了企业经营资金周转效率和获利能力,导致企业经营绩效的降低。

六、结论与建议

以非金融类上市公司为样本,运用倾向值得分匹配法和logit模型,测度了上市企业CEO金融背景对企业经营绩效的影响程度。结果显示,在被研究的标的上市企业中,CEO金融背景并不能显著提升企业经营绩效,同时CEO金融背景对企业经营绩效的提升甚至会产生一定程度的負向影响,这一结论在三种不同配对方法下均得到了相应验证。此外,相较于非国有企业,国有企业中CEO金融背景对该企业绩效的负向影响会更高。其原因可能是国有企业经理人与股东之间的代理冲突远高于非国有企业,导致具有金融背景的CEO更倾向于关注企业的短期业绩,从而增大了企业的经营风险,最终影响了企业的经营绩效。有关CEO金融背景对企业经营绩效影响机制的实证结果显示,具有金融背景的CEO会通过增加企业金融资产的持有比率,导致企业现金流周转风险的提升,从而拉低企业的盈利能力和水平。对于企业而言,增持过多的金融资产不但会加大企业的收益波动,而且不利于公司稳健经营和可持续发展。

因此,企业应根据自身实际需要来聘用具有金融背景的CEO。在聘用前,应当重视对所聘CEO综合素质的评估。CEO金融背景并不意味可以规避所有经营风险,企业在聘用具有金融背景的CEO时要关注其个人能力也要关注综合素质,如果不能合理匹配高管人员,实体企业的发展方向和性质就可能发生悄然变化,导致企业偏离主业走向“空心”化。在选择具有金融背景的CEO或高管时应该选择风险稳健型的人员,特别是政治素养较高的CEO或金融高管,同时完善对CEO决策权的监督约束机制,如加大外部董事的比例、设计投资风险分担机制等措施,避免CEO原有职业倾向对企业主营业务投资产生“挤出效应”。同时,由于实体企业的资产专用性强,资源禀赋受产业周期影响较大,当实体企业进入陌生的金融领域所带来的不确定性风险将制约公司主业的发展,不断培育产业核心竞争力才是实体企业可持续发展的最佳选择,故而在产业升级的背景下,企业更要注重自身“主业”的培育和打造。

参考文献:

[1] Eisenhardt K M, Schoonhoven C B.Organization growth:Lingking founding team,strategy,environment,and growth among US semiconductor ventures,1978-1988[J].Administrative Science Quarterly,1990,35(3),504-529.

[2] 陈仕华,马超.高管金融联结背景的企业贷款融资:由A股非金融类上市公司观察[J].改革,2013(4):111-119.

[3] 祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事· [J].经济研究,2015(9):170-184.

[4] 邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8):78-92.

[5] Ciamarra E S. Monitoring by affiliated bankers on board of directiors:Evidence from corporate financing outcomes[J].Financial Management,2012,41(3):665-702.

[6] 邢毅,王振山.融资约束、研发投资与现金持有[J].证券市场导报,2018(9):38-46.

[7] Hambrick D C, Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2): 193-206.

[8] Michel J G,Hambrick D C.Diversification posture and top management team charactersitics[J].Academy of Management Journal,1992,35(1): 9-37.

[9] 李凯,秦丽娜,刘烨.自然人控股公司中的高管特征与绩效[J].管理评论,2007(4):56-62.

[10]佟爱琴,邵鑫,杜旦.高管特征与公司绩效相关性研究——基于国有与非国有控股上市公司的对比[J].科学学与科学技术管理,2012(1):166-172.

[11]罗红霞,李红霞,刘璐.公司高管个人特征对企业绩效的影响——引入中介变量:投资效率[J].经济问题,2014(1):110-114.

[12]刘朝阳,邓桂枝. 高层管理团队特征与企业绩效的相关性研究——以我国酒店行业上市公司为例[J].管理科学与工程,2018,7(1): 35-47.

[13]廖苏宏,孙选中.房地产行业高管特征与企业绩效关系研究[J].山东社会科学,2017(11):159-165.

[14]吴喜月.女性高管对企业成长绩效的影响——基于中小板上市公司面板分析[D].合肥:合肥工业大学,2016.

[15]李武威,张园园.女性参与高管团队对企业绩效的影响——基于Meta分析的检验[J].财会月刊,2019(4):79-86.

[16]胡宇琴.高管海外背景、过度自信与企业绩效[D].成都:西南交通大学硕士学位论文,2016.

[17]许罡.高管投行背景、政策机会与公司金融投资偏好[J].中南财经政法大学学报,2018(1):33-41.

[18]张金清,肖嘉琦.高管特征差异会影响企业绩效吗·——CEO权力与企业环境的调节作用[J].商业研究,2018(8):125-132.

[19]Hitt M A, Tyler B B.Strategic decision models:Integrating different perspectives[J].Strategic Management Journal,1991,12(5): 327-351.

[20]Waller M J,Huber G P, Glick W H.Functional background as a determinant of executives' selective perception[J].Academy of Management Journal,1995,38(4): 943-974.

[21]Mathias B D,Williams D W,Smith A R. Entrepreneurial inception:the role of imprinting in entrepreneurial action[J]. Journal of Business Venturing,2015,30(1):11-28.

[22]杜勇,謝瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[23]贺易,干胜道,傅新红,等.农业企业董事长个人特质影响了企业金融化水平吗·——基于沪深A股农业上市公司的证据[].农村经济,2017(9):82-87.

[24]王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新—基于中国制造业上市公司的经验研究[[J].南开管理评论,2017,(1):155-166.

[25]Barber B M, Terrance O.Boys will be boys: Gender, overconfidence, and common stock investment[J].The Quarterly Journal of Economics, 2001,116(1):261-292.

[26]KrishnanG V, Pars ons L M, Getting to the bottom line:An exploration of gender and earnings quality [J].Journal of Business Ethics, 2008, 78(1-2):65-76.

[27]Levi M D, Li K, Zhang F, et al.Director gender and mergers and acquisitions[J].Journal of Corporate Finance,2014,28:185-200.

[28]Huang J, Kisgen D J.Gender and corporate finance:Are male executives overconfident relative to female executives·[J].Journal of Financial Economics,2013,108(3):822-839.

[29]Faccio M, Lang L H P.The ultimate shareholdership of western european corporations[J].Journal of Financial Economics,2002,65:365-395.

[30]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[31]耿云江,吕萍.中国上市公司高管持股和公司业绩关系的实证研究[C].第三届海峡两岸会计学术研讨会论文集,2011.

[32]蔡艳萍,陈浩琦.实体企业金融化对企业价值的影响[J].财经理论与实践,2019,40(3):24-31.

[33]朱兆珍.民营上市公司高管持股比例与经营绩效的关系研究[J].会计师,2008(9):16-19.

[34]许娟.高管持股、董事会独立性与公司绩效的实证分析[D].济南:山东大学,2013.

(责任编辑:钟 瑶)

Measurement of the Influence of CEO's Financial Background on Business Performance

——An Empirical Analysis Based on PSM Method

ZHOU Jinpei

(School of Finance and Taxation,Zhongnan University of Economics and Law, Wuhan, Hubei 430073,China)

Abstract:In this paper, a sample of listed non-financial companies in Shanghai and Shenzhen Stock Exchange from 2009 to 2018 was selected, and the tendency score matching method (PSM) and Logit Model are adopted to investigate the influence of CEOs with financial background on the business performance of listed enterprises. The research results showed that CEOs with financial background had significant negative influence on the business performance of listed enterprises. Through the analysis of the intermediary mechanism, it is found that the preference of CEOs with rich financial background increases the proportion of financial assets and intensifies the operating risk of the enterprises.

Key words:CEO; financial background; Business performance; PSM; Logit Model

作者簡介: 周锦培(1986—),男,江西会昌人,中南财经政法大学财政与税务学院博士研究生,研究方向:财政理论与实践。

猜你喜欢

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年26期)2016-11-21

商场现代化(2016年16期)2016-07-02

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03

黑龙江教育·高校研究与评估(2015年8期)2015-08-26

世界经济与政治论坛(2015年3期)2015-07-16

经济与管理(2015年2期)2015-03-17

商业会计(2014年11期)2014-09-09