商业银行财务顾问业务发展环境分析

2020-08-06 14:38何曙光

时代金融 2020年14期

何曙光

摘要:财务顾问业务作为商业银行近几年新兴业务,在传统业务盈利空间不断缩小的背景下,已经成为银行做强做大中间业务的有利“突破口”。本文对商业银行开展顾问的外部环境进行分析,了解业务发展的机会和威胁,明确银行财务顾问业务发展的方向。

关键词:财务顾问业务 宏观环境 行业环境

一、宏观环境分析

(一)政策环境分析

我国财务顾问业务发展时间先对较晚,有关方面的法律法规尚处于探索阶段。为规范行业发展,监管当局相继颁布了一些法规政策,如2001年人民银行颁布的《商业银行中间业务暂行规定》,对财务顾问业务的开展资格进行规定,需经人民银行批准;2007年银监会调整了商业银行代客境外理财业务境外投资范围;2012年银监发布《关于整治银行业金融机构不规范经营的通知》,要求规范财务顾问业务的收费问题。这些政策措施的出台,一方面,保障了财务顾问业务的规范发展,紧缩的政策实际上也限制了潜在进入者的进入;另一方面,对银行财务顾问业务收入会产生不利影响,可能导致财务顾问的收入的减少。

(二)经济环境分析

整体经济发展对金融行业的影响是直接且巨大的,2017年我国经济发展进入新常态,经济运行稳中向好。但是目前仍处于“三期叠加”阶段,加上国际环境形势的不明朗,经济形势更为复杂。

产业结构调整,企业数量持续增加。2012年我国企业法人单位数量为828.67万个,到2017年企业法人单位数量迅速增加到1809.77万个,年均增长15.7%。具体如图4-2所示。企业数量的增加,实际上是对财务顾问业务需求的增加。

整体经济发展环境的向好和企业数量增加带来的财务顾问业务需求的增加,都为财务顾问业务的发展提供了良好的契机,促使能够在财务顾问业务领域获得更多的利润收入。

(三)社会环境分析

首先,投资和消费环境的变化,企业面临的形式更加严峻,企业的发展理念也相应转变。随着经济的发展,企业面临的发展环境也日益复杂,各行各业竞争激烈程度都在与日俱增。在此环境下,企业要想在激励的竞争中获取竞争优势,更多的需要借助于外部的力量。企业对财务、资本等方面的需求更为迫切。

其次,教育的快速发展,为行业的发展注入活力。众多高校培养了越来越多的财务顾问专业人才,为行业的发展提供充足的人才保障。同时,带动了整体国民素质的提升,有利于转变对财务顾问业务的认识,提高对业务的认可度。

(四)技术环境分析

我国当前正处于信息技术迅速发展的时代,互联网、大数据、云计算等技术的推广和普及,改变了商业银行传统的经营方式。技术进步带动了财务顾问业务的发展,主要体现在两方面:

一是创新业务功能。银行借助于互联网技术,可以通过官方网站、手机APP等提供服务,客户可以通过这些渠道与在线传达需求,减少了专门到银行营业网点的时间和成本,使得服务效率有所提高。

二是创新营销方式。银行可以用来拓展财务顾问业务的方式增加,营销渠道更加系统,利用线上渠道获取客户,能够有效降低客户的开发成本。随着大数据技术的发展,银行借助于该技术,还能了解客户特征,实现客户精准营销,提高银行营销的成功几率。

二、行业环境分析

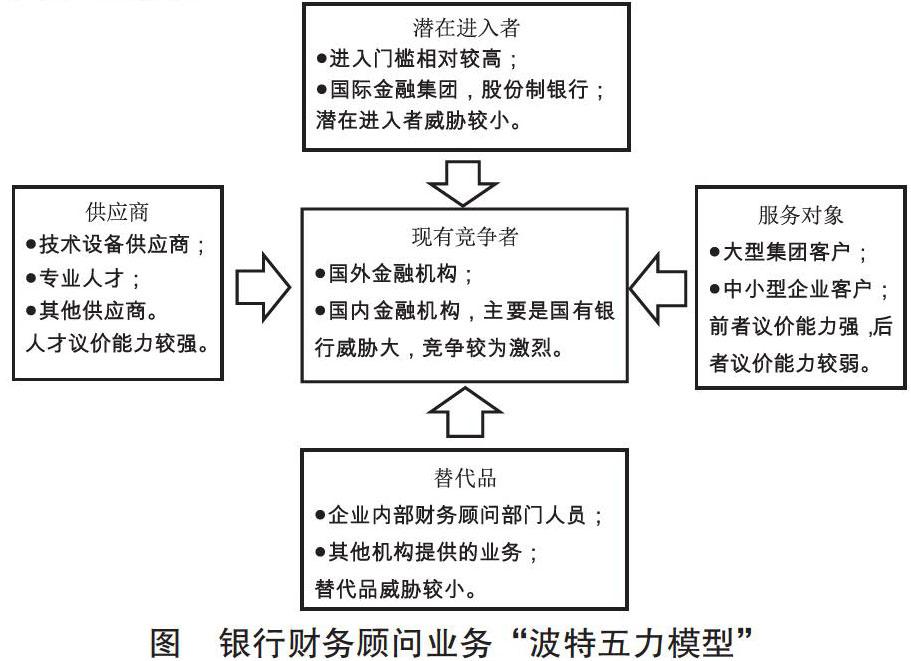

(一)现有竞争者威胁

1.国外金融机构。国外属于混业经营,且资本市场发达,银行较早就开展财务顾问业务,业务发展相对成熟。国外金融机构在国内开展财务顾问业务就有专业优势,例如高盛,在国内开展投资银行业务已经取得了较高的认可。但是目前,国外金融机构财务顾问业务在国内业务规模还较小,约占全国财务顾问业务总额的1.74%,且业务集中在东部沿海城市。

2.国内金融机构。目前国内多数金融机构都已经开展了财务顾问业务。国内大型商业银行积累了大量的客户资源丰富,为发展财务顾问业务提供有利条件。四大银行目前均已经设立了投资银行业务部,并成立专职投行子公司。招商、中信等股份制银行业都相继开展了财务顾问业务,占据了一定的市场份额。财务顾问业务作为银行新兴业务,已经引起了各银行的重视,现有竞争者,尤其是其他三大国有银行竞争力较强。

(二)潜在的进入者威胁

潜在进入者在进入后,势必会瓜分现有银行的财务顾问业务市场份额,引发市场更加激烈的竞争。目前,财务顾问业务进入门槛相对较高,一方面要受到国家政策法规的影响,另一方面第一批进入者已经具备了先发优势,包括经验、客户等方面。目前,潜在进入者主要是国际大型金融集团和国内的股份制商业银行。

国际大型金融集团业务经验丰富,且具有较大的品牌优势,也都争着在国内财务顾问业务中分一杯羹。但是,目前我国的金融市场并非完全开放的市场,国际金融集团要想进入国内财务顾问市场还存在诸多的比率,目前国际金融集团的分支机构只能从事部分投行业务。而国内的股份制银行规模要小于国有银行,财务顾问业务经验也较少,即便进入了该行业,由于难以提供有差异化的顾问服务,竞争力也较弱。综上,潜在进入者威胁受自身品牌、信誉、专业性限制,如果具有较强的影响力,那么威胁较大,反之威胁较小。

(三)服务对象讨价还价能力

建行财务顾问业务的客户主要包括大型集团客户和中小企业客户。大型集团客户规模大、资产质量较好、金需求量大,因此对财务顾问业务有着较高的要求,能够为银行带来长期的、稳定的收入。因此,是各家金融机构竞争的主要焦点,也导致大型集团客户的讨价还价能力较高。中小企业客户规模小、資金实力薄弱、经营风险高,对财务顾问业务的需求也相对较少。各金融机构目前针对中小企业加大服务力度,但是对于中小企业客户而言,服务成本仍相对较高。作为相对弱势的客户群体,其讨价还价的能力相对较弱。

(四)供应商讨价还价

投资顾问业务的供应商主要包括技术设备供应商、业务服务人员。主要的技术设备供应商包括软件、硬件供应商,网络通讯服务商,信息供应商。这些供应商提供的软件、硬件、宽带等都是财务顾问业务开展的基本工具,由于国内信息服务发展较快,能够提供这些服务的供应商数量众多,市场价格透明,供应商基本不存在议价能力。财务顾问业务属于知识密集型的产业,业务的开展离不开高素质的复合型人才。在这些优秀的服务人员成为银行内部人力资源之前,银行需要花费较高的成本进行招聘,尤其是国内目前财务顾问专业人才数量少,这就导致了财务顾问业务人才讨价还价能力的提高。

(五)替代品威胁

财务顾问业务是金融业适应经济发展形成的一个新兴行业,主要满足的是企业直接融资和专业发展方面的需求。投资顾问业务具有专业性,本身没有严格意义上的替代品。但是,相对于银行财务顾问业务而言,其替代形式有两种:一是企业自身设置了财务顾问部门或人员,能够满足自身财务顾问方面的一些基本需求;二是证券、咨询管理公司为企业提供的类财务顾问业务,也能够在一定程度上替代银行财务顾问业务。但是,整体来看,银行财务顾问业务替代品威胁较小。

综上分析,商业银行财务顾问业务“波特五力模型”如图4-3所示。

通过对银行财务顾问业务发展的外部环境的分析,可以明确业务发展面临的机会和威胁。机会表现为企业数量增加,对财务顾问需求增加;企业经营理念的转变;信息技术的进步等。同时,财务顾问也发展也面临一些威胁,表现为业务监管日趋严格;经济形势更为复杂多变;行业竞争日趋激烈等。因此,银行在发展财务顾问业务时应当抓住机遇:一是结合国家政策方向,规范财务顾问业务的收费;二是财务顾问业务是一项“融资+融智”的综合业务,银行需培养一批高素质人才,为业务的开展提供人才保障;三是充分利用信心技术,充分利用自身丰富的客户资源,集中于信息技术,对不同类型的客户特征和需求进行分析,以客户需求为中心,创新产品结构,提供定制化服务。

参考文献:

[1]黄霞.企业并购中投资银行发挥的重要作用[J].现代交际. 2015(10).

作者为中国建设银行股份有限公司山东省分行中级经济师