基于EVA视角下的企业价值评估研究

——以安徽古井贡酒公司为例

2020-08-07 08:12

福建质量管理 2020年14期

(河北地质大学 河北 石家庄 050031)

一、引言

随着国内经济发展及消费升级,白酒业取得迅速发展,白酒行业集中度逐渐提升。2020年3月18日,安徽省经济与信息化厅发布《促进安徽白酒产业高质量发展若干意见》的通知,预计在2025年,安徽省白酒企业实现营业收入500亿元,打造一批国内高知名度和高质量白酒企业,加强产业整合,构建白酒产业集群,整合白酒企业优势,提升安徽白酒在全国的品牌影响力,将引发新的企业价值评估体系。然而,传统的会计利润指标难以作为企业价值的参考,无法反映公司的真实业绩,而采用EVA模型具有更大的价值相关性,有利于管理层重视股东投入的回报,突出企业价值,注重企业核心竞争力。本文以古井贡酒为例,利用EVA模型对安徽省白酒企业进行价值评估,使白酒企业价值评估方法更体系化,以期实现安徽省白酒企业更好更快的发展。

二、EVA指标构建

(一)EVA指标的计算公式

EVA=NOPAT-WACC×TC=税后净营业利润-加权平均资本成本率×资本总额

由上式可知,EVA指标的计算主要取决于三个变量:税后净营业利润、加权平均资本成本、资本总额。

税后净营业利润为税后利润与利息支出的和,反映企业营业收入扣除利息支出之外的所有营业成本和费用支出的净值。加权平均资本成本是股本资本与债务资本的单位成本,在股本和债务于资本结构中的权重得出的平均单位成本。资本总额是公司所有投资者投入形成的资金的账面价值,包含股本资本与债务资本两个方面。

(二)古井贡酒EVA指标构建

本文基于上述分析,采用EVA两阶段模型进行企业价值评估分析。

三、基于EVA模型的古井贡酒的价值评估

本文以古今贡酒集团为案例,进行EVA指标的计算,对古井贡酒公司的企业在2016-2019年期间的进行价值评估。

(一)2016—2019年古井贡酒EVA值的计算

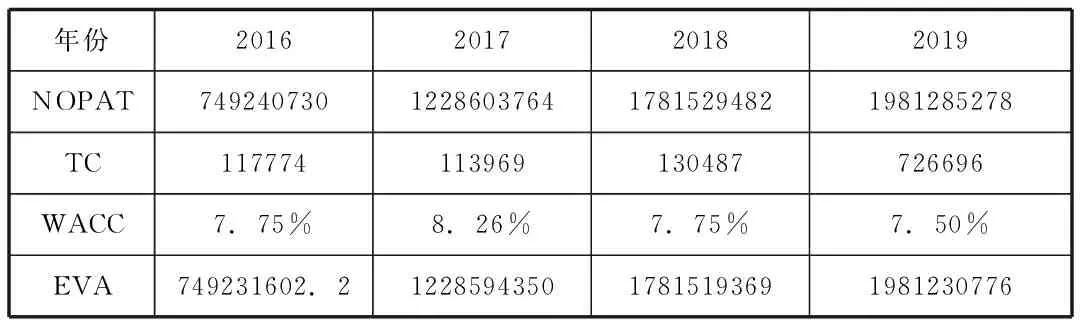

本文选取2016-2019年的财务数据,进行EVA指标的计算,以此预测古井贡酒未来期间的经营状况与发展前景。具体计算结果如下表6.1所示。

表1 古井贡酒的2016-2019年EVA值(单位:元)

资料来源:由古井贡酒公司2016-2019年报、中国人民银行整理获得

根据计算结果可见,古井贡酒公司总体净利润与经济利润均呈现增加趋势,其EVA指标在2017年实现了跨越式发展,在2019年,企业净利润达到19.81亿元的效益,古井贡酒企业的净利润与EVA指标也持续保持正值并出现增长趋势,也充分说明利用EVA模型,对古井贡酒公司企业进行价值评估具有适用性和可靠性。

(二)2020-2023年古井贡酒EVA的预测分析

1.古井贡酒营业收入预测分析

通过上述分析,根据古井贡酒公司多角度分析结果,本文将2016-2019年的销售净利率进行平均化,作为未来期间(2020年—2023年)经营收入的预测。本文基于前四年的营业收入增长率进行平均化处理,确定预测每年营业收入增长为17.97%。为进一步税后营业净利润的计算奠定基础。

表2 古井贡酒公司2020-2023年营业收入预测值(单位:亿元)

2.NOPAT、TC、WACC、EVA的预测分析

NOPAT、TC的预测分析:一方面对于企业的生产管理方面,由于古井贡酒公司进行新的研发项目投资,将促进生产效率的提高,将会降低企业的生产成本,本文预测其成本将降低5%的水平;另一方面,因为古井贡酒增加了新的设备、厂房投资、研发费用,将会导致企业经营成本增加。本文预计在以往水平上提升7%的水平。

WACC的预测分析:根据2016-2019年古井贡酒公司加权资本成本的分析,本文对GDP增长率采取保守处理。本文WACC在此基础上,采用前四年数据平均值化处理。本文WACC未来期间的预测值为7.82%。

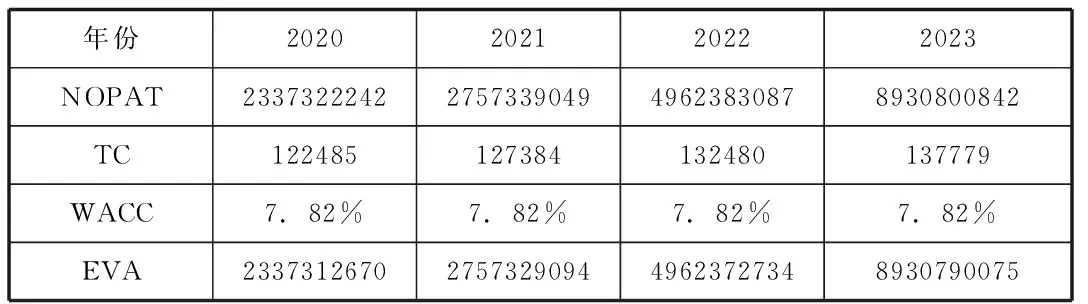

表3 2020-2023年EVA指标预测值(单位:元)

通过2020-2023年EVA值的预测,古井贡酒企业在2020年至2023年将实现高速发展阶段,企业规模扩大,产品产量提高,但在2023年之后,增加速度趋缓,进入新的阶段,依据我国近几年的GDP增长率,假设企业加权平均资本保持2023年不变。

企业价值=122485+2337312670/(1+7.82%)+2757329094/(1+7.82%)2+4962372734/(1+7.82%)3+8930790075/(1+7.82%)4=15107175449元。

通过EVA模型的价值评估,结果表明:古井贡酒公司存在着良好的价值创造能力和未来发展能力。古井贡酒公司要理顺产品销售、资产整合与价值创造的关系,将更好的促进企业降低经营风险,使企业实现跨越式发展,可以实现企业价值管理与创造,以期实现企业在未来期间内更好更快地发展。

四、古井贡酒公司存在的问题

(一)公司总资产周转率较低,营运能力较差

从公司盈利能力的财务指标进行分析,发现企业总资产周转率维持在0.75左右水平,说明公司出现存货周转能力差、仓储管理有待加强。白酒类生产企业有着自身的特殊性,其产品将占有较大的流动资金,存货在资本中的比例大,整体资产周转速度漫长。

(二)销售净利率低于行业水平,盈利能力有待加强

相比口子窖和迎驾贡酒,古井贡酒的销售净利率要低于行业水平,企业盈利能力相比较两家同等规模的企业,仍有较大的差距,也反映出古井贡酒产品近年来销售疲软,以至于退出白酒行业前五名,因此,古井贡酒公司需要注重自身盈利能力的提升。

(三)资本结构不合理,债务资本占比较小

从古井贡酒公司EVA计算过程中,可以发现其股权资本为债务资本的2倍之多,说明企业过度依赖股权资本,资本结构不合理,未能发挥债务资本的财务杠杆的作用,也减少了债务资本的避税效应。

五、古井贡酒公司价值提升的优化建议

(一)减轻产品库存压力,促进资产周转能力

由于酒类企业的特殊性,存在着存货占比高、仓储成本负担重等问题。因此,古井贡酒公司应该合理规划仓储管控制度,促进资产周转力的提高,积极化解库存压力,寻求多种渠道进行产品销售。

(二)拓宽营销渠道,提升盈利能力

在新冠疫情之下,各种网络直播带货的形式促进了新的产品营销模式。古井贡酒作为白酒类知名企业,应该充分利用线上线下多种营销模式,积极调整营销策略,针对不同的消费主体进行不同的营销模式,拓宽产品的普适度,迎合更对白酒类消费者的需求。同时,注重酒类产品的研发,提升产品在市场上的竞争力。

(三)优化资本结构,合理安排债务投资

古井贡酒公司长期依赖股权资本,容易忽视债务资本的财务杠杆的作用。因此,企业应该加强债务融资水平,树立良好的企业信用,让股权资本与债务资本有效配合,共同为古井贡酒公司的经营与发展服务。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

证券市场周刊(2021年36期)2021-09-25

证券市场周刊(2020年42期)2020-11-28

故事作文·低年级(2019年12期)2019-09-10

大众考古(2015年5期)2015-06-26

小说月刊(2015年8期)2015-04-19

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

小天使·五年级语数英综合(2014年4期)2014-04-17