疫情蔓延冲击全球经济

2020-08-09 08:39张学庆

理财周刊 2020年6期

张学庆

全球经济衰退会对中国出口需求造成较大冲击。年内中国经济的反弹复苏幅度可能会弱于预期。

疫情的蔓延对全球经济形成强大冲击,中国经济也难以独善其身。

下调增速

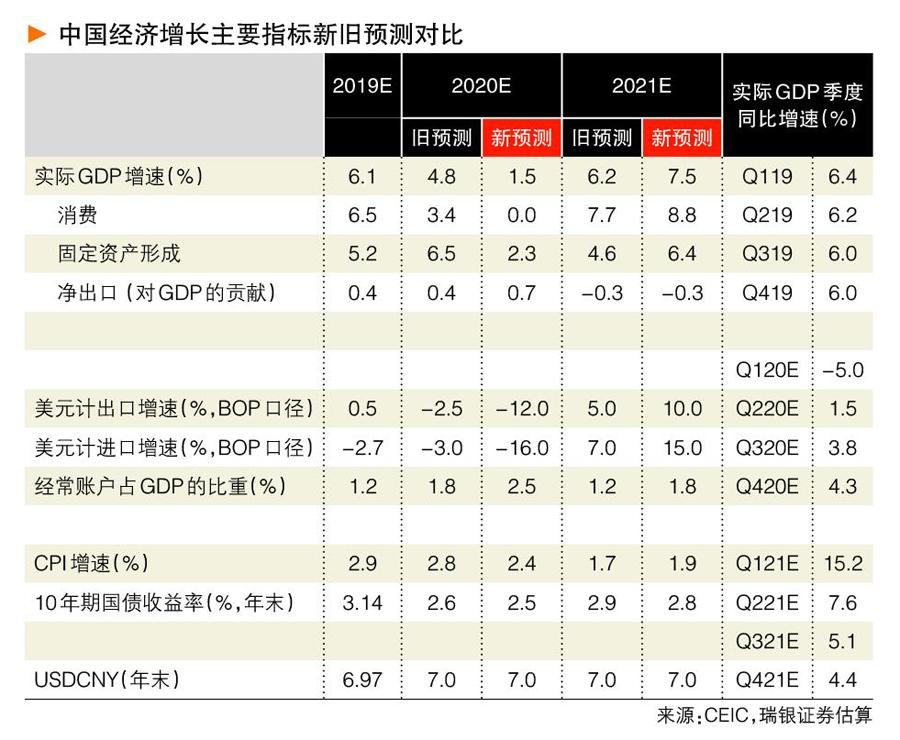

中金公司首席经济学家梁红将 2020 年中国GDP增速预测从此前的6.1%下调至2.6%。

同时,她预计 2020 年中国出口同比大幅下跌18%左右,短期名义进口同比降幅可能更大、达到25%左右。

“有人说从来没有看到这么差的数据。其实这没有什么好奇怪的,因为中国1、2月份的数据已经告诉大家,除了生活和医疗基本的活动以外,其他几乎都停掉。”梁红在近日一次电话会议上说。

“3月10日以后,海外经济活动数据快速下滑,我们看到,包括广东在内的一些地方的出口订单也出现比较快速下滑的状态。我们估计,出口数据是滞后的,很多比较差的数据会出现在二季度,而且随着往后拖,5、6 月甚至更远,会出现比较差的数据。”梁红说。

“中国如果能够有2.6%的增长,可能是主要经济体唯一今年有正增长的国家,相对来讲是个很不容易的情况了。”梁红表示。

國家统计局数据显示,新冠疫情及全国停工大幅冲击了 1~2 月经济活动。工业生产同比下降13.5%,社会消费品零售同比下跌20.5%,房地产和汽车销售分别同比下跌40%和45%。固定资产投资同比下跌24.5%,而尽管地方政府专项债发行走强,但基建投资仍同比下跌26.6%。

虽然3月初以来复工率明显回升,但经济活动仍未完全恢复常态。“因此一季度GDP增速可能同比下降5%。”瑞银首席中国经济学家汪涛表示。

全球疫情蔓延,越来越多的国家开始实施封锁及出行限制。随着未来欧美经济所受负面影响显现,全球需求可能大幅走弱,拖累中国出口。“即便出台更多支持政策,预计中国全年经济增速降至1.5%。”汪涛称,“如此低的增速主要反映了一季度经济活动大幅收缩,以及未来全球经济明显走弱带来的拖累。而经济上行空间相对有限,即便在乐观情形下,全年经济增速也难超3%。”

有望反弹

汪涛预计,在更多政策支持的帮助下,二至四季度GDP增速有望环比大幅反弹。

UBS Evidence Lab大数据即时预报显示工业活动、出口,以及除汽车和旅游之外的消费已恢复至正常水平的85%~90%。因此,瑞银预计固定资产投资全年将保持正增长,其中基建投资有望增长10%,这应能抵消制造业投资下滑和其他领域投资放缓造成的拖累。

尽管政府可能会进一步出台提振消费的举措,但受人员和货物流通受限、失业率上升、收入下降等因素影响,今年整体消费可能零增长或较2019年下滑。

全球经济恶化可能会阻碍中国经济的复苏反弹。随着全球疫情加剧,越来越多的国家开始实施封闭措施和交通管制。二至三季度许多国家的经济活动可能会收缩。即使国内全面复工且产能利用率显著提升,但全球经济衰退可能也会对中国出口需求造成较大冲击。因此,预计年内中国经济的反弹复苏幅度可能会弱于预期。

此外,输入性病例风险上升也可能意味着中国对于放松交通管制也会更为谨慎。

如果其他一些主要经济体二至三季度经济活动衰退,那么即使中国自身供求恢复至正常甚至更高水平,中国整体的经济反弹仍可能会受制于出口的大幅下跌。

汪涛表示,考虑到疫情带来的严重负面影响,以及全球经济可能出现衰退,全年实现1.5%的GDP增速已经需要整体财政支持规模超过GDP的2%(不包括税收收入下降的影响),且整体信贷增速反弹至12.5%。后者意味着2020年中国整体非金融部门债务占GDP比重将上升20个百分点以上。2021年,随着全球经济摆脱新冠肺炎疫情的影响逐步复苏,中国GDP增速将有望反弹至7.5%。

梁红则预测,2021年GDP增速反弹至9%。

当然,如果财政支持力度或者房地产活动反弹幅度强于预期,那么GDP增速可能会高于预测。

梁红认为,整个二季度的经济活动都将受到较大冲击。同时,三季度海外复工可能耗时更长,所以全球“补库”周期可能要到四季度才全面展开。

政策加码

当前形势下,财政与货币政策的逆周期调节力度或将加码,短期“美元荒”过后,人民币可能有升值动力。

“我们如果说逆周期要调的话,微调的话,要趁早调的话,房地产的一些限购、限贷政策,包括我们的利率都是有调整空间的。因为在经济下滑的情况下,你不可能靠发消费券去吃吃喝喝就能堵得住经济下滑的,更大的消费一定是车和房子。”梁红说。

“如果要想把内需补回来,不调整房地产政策是做不到的,而且其实中国的车和房都在限购状态下,如果今天放开限购,即使在今天这样疫情的形势下,我相信都会有需求,中国有些政策是该调了。”梁红说。

“目前政策空间相对有限,政府也依然担心金融风险积聚,同时本次疫情造成的冲击可能也仅是暂时的,这些因素可能会制约国内政策的宽松力度。”瑞银汪涛认为。

此外,人员和货物流动受限,以及对疫情再度爆发的担忧也可能会削弱宽松政策的有效性。但是,如果政府财政刺激规模明显高出预期,那么今年下半年经济增长则有望加速回升。

另外,房地产信贷和限购政策的放松,以及农村土地改革的推进也可能使房地产活动的反弹幅度超出预期。但即使在较为乐观的情景下,今年GDP增速也不太可能超过3%。

汪涛同时表示,GDP 增速也可能不及她的预测,倘若一季度增速跌幅超预期,经济活动恢复慢于预期、或二三季度全球衰退加深,拖累中国二季度反弹幅度低于预期。如果到3月下半月经济活动仍未能完全恢复常态,那么一季度增速不及预期则可能会发生。

如果3月工业生产跌幅达到1~2月份的一半,同时大部分服务业活动进一步走弱,那么一季度 GDP可能同比下跌8%。无论上述哪种情况,那么,2020全年GDP都很难实现正增长了。

汪涛认为,现在预计央行会进一步增加流动性投放,包括年内再降准(规模相当于65个基点全面降准)、提供再贷款、开展MLF操作,以及进一步下调MLF利率10个基点。基于此,预计年底前国内短期利率将保持在2%以下,10年期国债收益率将降至2.5%。但受人员和货物流动受限、人们对安全的担忧、需求和盈利前景不佳等因素影响,货币政策放松对增长的拉动作用可能有限。

中金公司认为,由于遭受百年一遇的疫情,政府赤字会因周期性因素导致的税收减少和支出增加而被动上升。要让财政政策发挥主动逆周期调节功能,广义财政赤字有必要大幅扩张,并且不排除今年发行“抗疫”特别国债的可能。

此外,已经推出的减免社保缴费和国有企业让利政策也将为中小企业降负。发挥财政政策效果也需要货币政策宽松相配合,通过降准降息等方式降低融资成本。

梁红认为,2020年周期性财政赤字率可能扩大4~5个百分点,广义的财政赤字率或将比2019年扩大6~7个百分点。

她预计2020年LPR(贷款基础利率)还将下调40基点、RRR(存款准备金)将再下降150基点,同时,存款基准利率可能调降25个基点。

利好人民币债券

疫情下,不仅中国经济面临增长压力,亚洲经济也将面临二次挑战。

德意志银行集团亚洲首席经济学家 Juliana Lee 及亚太首席经济学家 Michael Spencer发表研究报告认为,新冠肺炎给亚洲经济带来新一轮挑战。

目前,欧洲和美国新冠肺炎疫情日趋严重,基于对疫情在两地大规模蔓延的预期,德意志银行近日大幅下调对欧洲及美国短期GDP增速的预期:预计美国第二季度经济增速将降为负值;而欧元区则可能经历更严重的经济负增长,第三季度开始好转。

德意志银行预测,亚洲消费市场第一季度受新冠疫情冲击最为严重。而越来越多迹象表明,新加坡、中国内地和中国香港的经济活动正重回正轨,消费应将在4月份回暖。计入季节性调整,从季度环比增长率来看,亚洲第一季度消费和GDP增速可能为负值。预计消费将在第二季度反弹。

虽然消费逐步复苏,但由于美国和欧盟需求萎缩,亚洲出口或将走弱。德意志银行最新预测显示,今年上半年,美国经济增长将基本停滞,欧元区经济则将衰退。

受美国、欧元区和日本近期经济低迷的影响,亚洲出口继2019年下降 0.6%后,将于今年继续下降 3.7%,但有望在2021年大幅反弹7.7%。

如果油价持续保持在现阶段低迷的水平,将对亚洲经济体出口构成新的下行压力。反之,若明年油价恢复到每桶50美元或者更高水平,将利好亚洲经济体的出口增长。

“美元流动性紧缩有可能推升新兴市场、亚洲市场本地资产估值的波动性,同时人民币债券和股票市场波动性亦将受美元全球市场溢出性影响。”德意志银行大中华区宏观策略主管刘立男表示。

但現阶段,海外投资者在国内债券市场上的持有占比约为 2.35%,尚低于其他新兴市场,因此国内债券市场所受影响应相对较小。

刘立男判断,伴随美联储为美元市场注入流动性,目前全球及中国境内市场环境预示人民银行未来几周或将继续采取政策调控。

虽然受美元资金市场流动性紧缩影响,近期市场下调人民币债券配置,但刘立男认为这为投资者带来加大长期人民币资产配置的机遇。全球收益率下调,中国政策宽松将推动人民币债券市场看涨。

猜你喜欢

中国自动识别技术(2023年6期)2024-01-12

房地产导刊(2021年10期)2021-11-22

中学生数理化·高三版(2021年10期)2021-11-01

意林(2020年17期)2020-10-12

房地产导刊(2020年6期)2020-07-25

水动力学研究与进展 B辑(2018年1期)2018-04-13

爱你(2016年18期)2016-11-25

足球周刊(2016年14期)2016-11-02

Coco薇(2015年12期)2015-12-10