基于SVAR模型的我国农产品价格波动与CPI动态关系分析

2020-08-11 07:39邬心迪方益明胡彦蓉

南方农业学报 2020年6期

邬心迪 方益明 胡彦蓉

摘要:【目的】研究我國农产品价格与居民消费价格指数(CPI)的动态影响关系,为合理调控农产品价格和促进市场经济稳定发展提供依据。【方法】基于2010年1月—2019年5月的CPI及粳稻、玉米和大豆3种农产品市场价格指数,构建SVAR模型,采用协整检验、Granger因果检验、脉冲响应函数、方差分解方法,探究农产品价格指数与CPI的内在关系。【结果】描述性统计结果表明,农产品价格方差由大到小依次是玉米(9.274)、粳稻(7.328)、大豆(4.252),说明玉米价格波动最大,其次是粳稻价格,大豆价格较稳定。相关性分析结果表明,CPI分别受粳稻价格指数、玉米价格指数和大豆价格指数显著性正影响(P<0.01),相关系数分别为0.747、0.546和0.681。粳稻、玉米和大豆的价格指数与CPI均存在Granger因果关系和长期协整关系。粳稻、玉米和大豆的价格指数对CPI的长期影响系数分别为-0.192、0.069和-0.125,调整速度分别为-0.202、0.003和-0.258,短期影响系数分别为-0.100、0.004和-0.010,表明农产品价格与CPI偏离长期均衡状态时,通过误差修正作用进行有效调整。由脉冲响应函数结果可知,粳稻价格指数和大豆价格指数受外部冲击给CPI短期内带来正影响,玉米价格指数受外部冲击给CPI短期内带来负影响;方差分解结果表明,玉米价格指数对CPI波动产生正向的长期均衡作用,而粳稻价格指数和大豆价格指数对CPI产生负的长期均衡影响,但效果并不显著。【建议】生产者应以建设农业现代化为导向,对农产品进行系统的科学管制,打造产业化、规模化、数字化农业;政府应参与宏观调控农业贸易中的价格波动,制定战略性生产规划,提高定价水平、市场资源配置和整合能力。

关键词: SVAR模型;农产品价格指数;波动;动态关系;冲击

Abstract:【Objective】This paper studied the dynamic relationship between Chinas agricultural product prices and consumer price index(CPI) to provide a basis for rationally regulating agricultural product prices and promoting the stable development of the market economy. 【Method】Based on the CPI and the market price indexes of three agricultural pro-ducts such as Japonica rice, corn and soybean from January, 2010 to May, 2019, the SVAR model was constructed. The cointegration test, Granger causality test, impulse response function and variance decomposition method were used to explore the internal relationship between the agricultural product price index and CPI. 【Result】The descriptive statistical results showed that the variances of agricultural product prices from large to small were corn(9.274), Japonica rice (7.328), soybean (4.252). It showed that the price of corn was the most volatile, followed by the price of Japonica rice, and the price of soybean was relatively stable. The result of correlation analysis showed that CPI was extremely positively correlated with the price index of Japonica rice, corn and soybean(P<0.01). The correlation coefficients were 0.747, 0.546 and 0.681 respectively. There were Granger causality and long-term cointegration relationship between the price indexes of three agricultural products and CPI. The long-term influence coefficients of the price indexes of Japonica rice, corn and soybean on CPI were -0.192, 0.069 and -0.125. The adjustment speeds were -0.202, 0.003 and -0.258. The short-term impact coefficients were -0.100, 0.004 and -0.010. It showed that when the price of agricultural products deviated from the long-term equilibrium state of CPI, it was effectively adjusted through the error correction. The result of impulse response function showed that the external impact on the Japonica rice price index and soybean price index brought positive impact on CPI in the short term, while the external shocks of the price index of corn had a negative impact on the short-term CPI. The results of variance decomposition showed that corn price index had positive long-term equilibrium effect on CPI fluctuation, while Japonica rice price index and soybean price index had negative long-term equilibrium effect on CPI, but the effect was not significant. 【Suggestion】Producers should take the construction of agricultural modernization as the guidance, carry out systematic and scientific control on agricultural products, create industrialized, large-scale and digital agriculture. The government should participate in macro-control of price fluctuations in agricultural trade, formulate strategic production plans, improve pricing level, market resource allocation and integration capabilities.

Key words: SVAR model; agricultural products price index; fluctuation; dynamic relationship; shock

0 引言

【研究意义】农产品价格指数波动幅度大、涉及层面广,其在居民消费价格指数(CPI)的变化过程中发挥着重要作用。2016年以来通胀率处于偏低水平的背景下,我国农产品现货价格总体上呈现走低趋向。受鲜果、猪肉等价格上涨的推动,2019年5月CPI同比涨幅为2.7%,刷新了自2018年以来一年当中的最高涨幅,涨幅连续3个月处于“2时代”。由此可见,贸易市场结构体系不健全将导致农产品价格畸形浮动,而农产品价格异常波动不仅严重影响居民的日常消费惯性,还会增加农民生产收入的未知性,导致生产偏离平衡态、经济面临通货膨胀。因而,探究农产品价格波动对CPI的影响贡献率对于警示国民预防通货膨胀具有极为重要的前瞻性,对于稳定经济发展具有重要意义。【前人研究进展】国内外关于农产品价格的研究大多数从方法、原因和种类三方面入手。近年来,研究人员大多采用计量经济学模型的方法,包括ARMA模型(罗永恒,2012)、TVEC模型(Ganneval,2016)、GARCH模型(Guerrero et al.,2016)、VEC模型(Xie and Wang,2017)、广义sup ADF泡沫检验方法(黄慧莲等,2018;刘国栋和苏志伟,2018)等,研究得出农产品价格存在传递性、规律性、同步性及长期均衡性波动特质等结论。在影响因素方面,当前文献中提及农产品价格异常波动的外界因素主要是城镇化发展速度参差不齐、能源匮乏(秦学子,2014)及就业差异大(魏乐献,2009;马跃海,2011;Molero-Simarro,2016)等。同时针对不同的农产品种类方面,学者们建立相关模型来深入研究肉禽价格、玉米价格(Fakari et al.,2013;Li et al.,2017)、小麦价格(顾国达和尹靖华,2014;王耀中等,2018)等农产品价格及其波动机理。针对我国农产品价格波动与CPI间影响关系的考察,一般从以下两个角度来进行:一是从两种不同的立场,一种观点认为通货膨胀对农产品价格上涨有单向促进作用,农产品价格提高却不会必然导致通货膨胀(徐雪高,2008;王进和冯梦雨,2015);另一种观点认为农产品价格急剧上升是引致现阶段通胀的主因(程国强等,2008;王冲和陈旭,2012;董志伟,2014)。二是不同的定量研究方法,前人主要通过SVAR模型、VAR模型(陈晓坤等,2013;董志伟,2014)和AIDS模型(徐振宇等,2016)来科学衡量农产品价格波动与通胀指标间的影响关系与程度。【本研究切入点】猪肉价格与CPI关系的研究成果在国内外相关文献中较常见,但其他农产品价格与CPI关系的研究并不多见,且绝大部分的研究仅局限于宽泛的部门层面,未能细分到某一种类。现有国内外科学研究多侧重于静态关联层面,而未能够落实到农产品价格与CPI两者间的时变性影响关系的动态关联层面。【拟解决的关键问题】以典型大宗农产品粳稻、玉米和大豆的价格指数与CPI作为研究对象,构建SVAR模型,结合协整检验、Granger因果检验、脉冲响应函数和方差分解等分析方法,从长期均衡与短期影响方面探讨3种农产品价格与CPI间的动态关系,为合理调控农产品价格,促进市场经济稳定发展提供参考。

1 数据来源与研究方法

1. 1 研究方法

1. 1. 1 构建SVAR模型 基础VAR模型能获悉面板数据间的联系及随机误差项作用于样本变量的动态冲击,但无法精准地捕捉变量间即时的相关关系,而这些当期结构关联性被掩藏在无法解释的随机扰动中(高铁梅,2009)。鉴于经济学和金融学原理,以VAR模型为基础,通过导入变量间的结构性关系推导出SVAR模型。若滞后阶数为p,则SVAR(p)的方程式可设为:

式中,向量Xt=(Y1it,Y2it,Y3it,Y4it),元素Y1、Y2、Y3、Y4分别代表CPI、粳稻价格指数、玉米价格指数、大豆价格指数;k为内生变量个数,i为滞后阶数参数,t为时间;B表示主对角线元素全部为单位1的系数矩阵,体现了当期全部变量相互间的影响贡献程度,Γi代表截距矢量,Γi(i=1,2,…,p)代表内生变量失量Xt滞后i期阶的预设内生变量矢量Xt-i的系数矩阵。若结构式残差向量(ut)中的任意元素均服从白噪声过程,即符合零均值、单位方差的条件,便可将ut视作变量的冲击,且变量冲击之间的协方差为0,ut是k维的结构新息。

1. 1. 2 基于SVAR模型的動态关系研究方法 (1)协整检验。协整检验是用于检验时间序列的平稳性,本研究中测度CPI和粳稻、玉米和大豆价格指数时间序列的平稳性,主要是通过AIC、SC和LR检验方法来确定最佳的滞后阶数,以此检验农产品价格与CPI存在的长期关系。(2)格兰杰因果关系检验。主要用于鉴定一个变量X的滞后值在另一个变量Y的解释方程中的作用是否显著,即是否包含某一当期变量与其他变量集合全部过去信息量间的关系。(3)脉冲响应函数。脉冲响应函数阐述了构造SVAR模型内生变量在某一时刻受到冲击时所引起整个体系内的动态反应和所有讯息交互的结果,在本研究中其用于测量农产品价格受外界冲击对CPI造成的影响程度,不仅可获悉政策效果的时间间隔,还能准确地给出影响矢量。根据公式(1)可得:

式中,Cp=c[(p)ab],B表示主对角线元素全部为单位1的系数矩阵,L表示滞后算子,p代表滞后阶数,t代表时间,a和b分别代表某一具体值。一般可以求得由Xb引起Xa的脉冲响应函数系数,c[(0)ab],c[(1)ab],c[(2)ab],…。(4)方差分解。评估任意一个结构性信息冲击对内源性变量产生影响的相对贡献率,测量残差标准差受各种信息冲击所造成影响程度大小的占比。

1. 2 数据来源

选择样本期为2010年1月—2019年5月,CPI数据资料来自历年《中国统计年鉴》,粳稻、玉米和大豆农产品集贸市场价格月度指数(当月同比)数据资料来自CEIC数据库。

1. 3 统计分析

运用EViews 9.0和SPSS 19.0进行数据分析。首先用SPSS对CPI与农产品价格指数时序数列做描述性统计检验及相关性分析检验,通过均值、方差、相关系数等指标初步了解样本区间的基本特性,然后用EViews构建SVAR模型进一步研究粳稻、玉米和大豆与CPI的相互影响关联程度。

2 粳稻、玉米和大豆价格指数与CPI影响关系分析

2. 1 粳稻、玉米和大豆价格指数与CPI时间序列的平稳性检验

CPI与粳稻、玉米和大豆的价格指数变量描述性统计量及相关性分析结果分别如表1和表2所示。农产品价格方差由大到小依次是玉米(9.274)、粳稻(7.328)、大豆(4.252),说明玉米的价格波动幅度最大,其次是粳稻价格,大豆价格较稳定。表2中粳稻、玉米、大豆3种农产品价格指数两两之间均通过了Pearson相关系数的双边显著性检验,其中CPI分别受粳稻价格指数、玉米价格指数和大豆价格指数显著性正影响(P<0.01),其相关系数分别为0.747、0.546和0.681。

分析2010年1月—2019年5月的数据发现,粳稻价格指数变化与CPI的变化趋势极为相似,前者波动更为平缓;CPI、粳稻、玉米和大豆4个时序数据并非在无规律变动,而是遵循一定的变化趋势,初步断定所选取的时序数列均为非平稳时间序列,相互之间可能存在协整关系,无法直接构建SVAR模型。而表3平稳性检验结果说明在95%的置信水平上变量的一阶差分后为平稳过程,PP方法和ADF方法的检验结果一致。因此本研究所采集的数据在一阶差分的约束条件下均为平稳数据,即全部变量均服从I(1)的性质,证明一阶差分后的变量既符合构建SVAR模型的基础条件,也满足协整分析的前提条件。

2. 2 基于SVAR模型的我国农产品价格与CPI影响关系实证分析

2. 2. 1 协整检验结果分析 在探究农产品价格与CPI间的运行机制时,选取最佳滞后期为2的SVAR模型最为可信和有效。表4迹检验和最大特征值检验结果显示,由于迹检验统计量(50.572)大于临界值(47.856),因此在5%的显著性水平上CPI与粳稻、玉米、大豆的价格指数间存在明显的协整关系。CPI和粳稻、玉米、大豆的价格指数4个变量间至多存在3个协整向量,至少存在1个协整关系,表明CPI与粳稻、玉米、大豆价格指数间存在长期稳定的均衡状态。

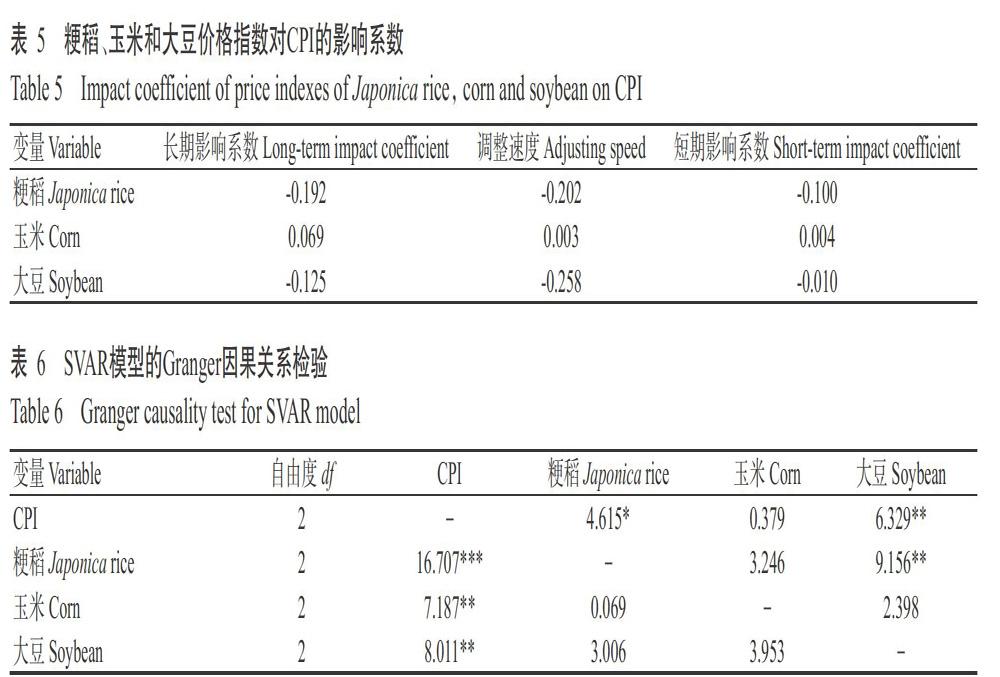

误差修正的作用是一旦偏离了长期均衡状态,将会在下一个周期进行修正,误差修正系数也能准确反映调节偏离状态相应的力度。根据表5中VEC模型长期参数的估计结果,长期均衡关系作用使得粳稻、玉米和大豆价格指数对CPI的拉动弹性系数分别为-0.192、0.069和-0.125。根据VEC模型的短期参数估计结果,粳稻、玉米和大豆价格指数的调整速度系数分别为-0.202、0.003和-0.258,说明当短期波动偏离长期均衡状态时,误差修正会以相对应的控制力度将其返回到长期均衡状态。从短期影响系数来看,粳稻、玉米和大豆价格指数对CPI的影响系数分别为-0.100、0.004和-0.010。由此可知,无论从短期还是长期看,玉米价格指数对CPI波动始终造成积极的影响,而短期内玉米价格的上涨会导致CPI上涨,但由于玉米的短期影响系数(0.004)远远小于1.000,表明对CPI的推动效果十分微小;粳稻和大豆价格指数对CPI始终产生负影响,表明粳稻价格指数的上升将导致CPI下降,其可能会通过其他方式对CPI产生负面影响。换言之,因为粳稻的长期影响系数(-0.192)和短期影响系数(-0.100)均值接近零,因此表现出抑制作用的程度相对微弱。误差修正系数为负数,表示模型的误差校正系数具有反向校正机制,则证明CPI波动是由协整方程调节的。若上一期CPI偏低,那么这一期居民消费就会适当增高;反之亦然。如此便确保了CPI与其他农产品价格指数间维系一种持久的平衡态势,表明农产品价格与CPI偏离长期均衡状态时,通过误差修正作用进行有效调整。不过这对于CPI短期波动的调整程度是极其微弱的,由于农产品价格与CPI间的长期平衡状态体系进行自主调节的过程极其漫长,因此需要一个非常持久的过渡期。

2. 2. 2 格兰杰因果检验结果分析 格兰杰因果检验的具体结果如表6所示,粳稻、玉米和大豆价格指数是CPI的格兰杰成因,存在相互影响的关系,从而进一步证实,农产品价格指数的浮动与我国CPI紧密相关,而农产品价格的上涨无疑致使我国经济面临严峻的通胀难题。CPI是粳稻和大豆的格兰杰成因,粳稻是大豆的格兰杰成因。

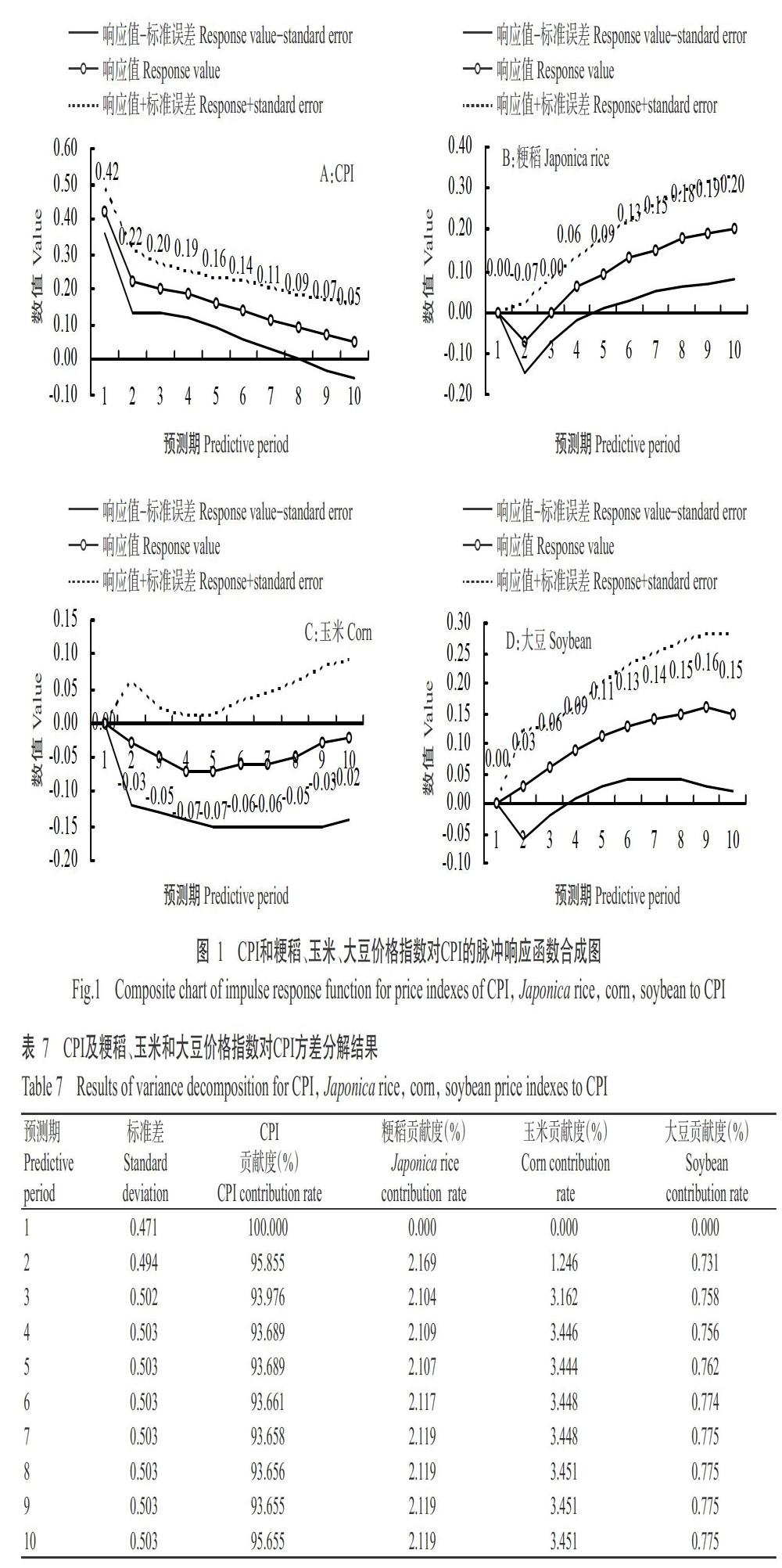

2. 2. 3 脉冲响应函数结果分析 图1脉冲响应函数所表示的是,分别给CPI、粳稻价格指数、玉米价格指数和大豆价格指数时间序列施加一个标准差大小的随机新兴变量冲击,得到关于模型中CPI当前预测期和未来预测期的受影响状况。其中,蓝色实线代表CPI受冲击后的走势,而上方红色虚线则代表CPI脉冲响应值与标准误差之和,下方红色虚线代表CPI脉冲响应值与标准误差之差。图1-A说明CPI在受到其自身标准差的冲击时,即刻展现出比较强烈的反应,其中第1期到第2期的反应最强烈,由0.42下降至0.22。当对本期粳稻价格施加一个正的冲击后,CPI第1期未产生反应,从第2期开始产生负影响,在达到最低点-0.07之后逐渐上升,于第3期开始出现正影响(图1-B),说明粳稻价格受外部条件的某一冲击后,经过市场传递,给CPI带来的影响为正,具有积极促进的效果且维持时间较长。而玉米受到冲击时,CPI第1期无反应,随后呈现负影响并趋于平稳,说明玉米价格对CPI的响应呈现反作用,但影响幅度很小(图1-C)。当大豆价格受到正冲击时,从第2期开始对CPI便有持续的正影响(圖1-D)。由脉冲响应函数值来看,粳稻、玉米和大豆价格指数对CPI的冲击幅度并不剧烈,其中原因是由于粳稻、玉米和大豆在居民日常农产品消费中的重要性远不及粮食、蔬果等,因此,粳稻、玉米和大豆价格指数的波动对CPI的影响并不明显,该结果符合现实经济状况。

2. 2. 4 方差分解結果分析 表7显示的是CPI变动方差由CPI、粳稻、玉米和大豆价格指数变动导致的部分,表中显示从第1期开始,农产品价格对CPI的影响作用日益增加。表7方差分解结果表明的是,构造以CPI和粳稻、玉米、大豆价格指数分别作为被解释变量构造的方程,所产生的新息对CPI各期预测标准差产生影响的贡献度,每一行百分比之和为100%。以第3期为例,CPI的预测标准差为0.502,其中93.976%由CPI的一阶差分残差冲击所致,2.104%由粳稻价格指数的残差冲击作用所致,3.162%是由玉米价格指数的残差冲击所致,其余0.758%由大豆价格指数残差冲击所致。不考虑CPI自身的贡献率,玉米价格指数对CPI的贡献程度逐渐增加,即由玉米提供给CPI变动解释的部分在第10期达峰值(3.451%),其次是粳稻(2.119%),大豆的贡献率最小(0.775%)。

3 讨论

农产品市场的波动特征可能随市场形势而发生变化,因此需要将波动的结构性转化为普适化的情形。本研究采用SVAR模型分析我国粳稻、玉米和大豆3种农产品与CPI间的动态关系,研究结果表明,格兰杰因果关系、长期协整关系均存在于粳稻、玉米、大豆价格指数与CPI间;由于市场化程度和政府保护政策等原因,粳稻和大豆价格受外部冲击给CPI带来不同程度的正向影响,玉米价格受外部冲击给CPI带来负影响;但是农产品的现货价格指数和CPI不会背离长期均衡点,误差修正机制将会自主发挥作用将其恢复至原来的平衡状态,而农产品价格对CPI的助推与抑制作用并不十分显著。上述结论与郭震(2012)、游凤(2015)所得出的粮食价格、农产品价格对通货膨胀影响有限,其不是通货膨胀主要原因的结论基本符合。由方差分解结果可知,在研究样本中造成CPI波动的因素,其本身贡献率占最大比重为93.98%,而粳稻、玉米和大豆价格对CPI的贡献率微乎其微。这一结论与广西壮族自治区物价局课题组(2015)所得结论不谋而合,均认为CPI在短时间内受到来自农产品销售价格的影响较弱,且影响力会随着时间的推移而逐渐稳定。石自忠等(2016)则进一步研究得出畜产品价格与CPI相关程度更为密切,而粮食价格与CPI关联程度相较而言稍微弱。

本研究基于农产品价格这一热点话题,选取2010年1月—2019年5月国家统计局编制的农产品集贸市场价格指数,用粳稻、玉米、大豆3种典型农产品的月度价格数据,构造添加约束的SVAR模型,从动态影响关系方面着手分析我国农产品价格波动与CPI的关联程度,体现了本研究的科学性。但存在待改进之处,如选取农产品的覆盖面不够广泛,说服力有待提升,样本区间长度可向更早的时间方向扩展。

4 建议

综上所述,在深入挖掘出我国农产品价格的异常波动与CPI之间动态关系的基础上,为促进物价总水平持续发展,提出如下建议:

4. 1 生产者进行科学化管制,加速农产品价格与CPI长期均衡的误差修正

根据本研究结论,农产品价格与CPI间存在的长期均衡性仅依靠误差修正机制调节是非常缓慢的。因此需要人为助力来维护农产品价格与CPI的稳态,最优方案是生产者对农产品进行产业化、规模化、数字化管理。通过系统的科学管制,争取在5G来临前,生产者们也能顺利搭上数字农业这班“顺风车”。加大对建设农业农村现代化的投资力度,也将极大程度地调动、提高生产者科学种植和科学养殖的积极性。由于环境气候等因素的变化,市场大环境供求关系日新月异,从而导致豆类、玉米等农作物价格紧张,牵动了以猪肉、家禽为代表的生鲜产品生产成本快速上升。因此生产者需要树立科学的方法意识,通过智能手段及时获取讯息,关注气候环境变化确保粮食安全。为防止因小农经济的零散性及对农产品通胀预期的谬误而导致的农产品价格浮动情况发生,可以建立专业的农业组织将分散的农户规模集中,以降低生产者对市场波动自我调节的盲目性。生产者还可以与大企业进行协同合作,分散承担风险,达成互惠互利的局面。

4. 2 政府制定战略性生产规划,减小外部冲击对CPI的影响

不同种类的农产品价格受外部冲击后,对短期CPI产生的影响各有差异,针对此结论,本研究也提出相关建议。从时间范畴来审视,在短期内,当农产品价格动荡时,政府应当通过重新分配进一步加速扶贫进程,从长远来看应进行战略性的生产规划,以遏制价格波动对市场造成的影响。政府宏观调控农业贸易中的价格波动,可考虑下列措施:改进农产品价格信息服务系统,消除因信息不对称、不及时而导致的农产品价格传导迟滞现象;将大数据、云存储等应用于农产品市场风险监控和追溯,提高农业生产、加工、产品销售整个产业链的深度集成,提高信息传输的及时性和管理决策的合理性;加强对违法行为的监管和举报,最大限度地打击故意提价以从中赚取超额利润,而导致价格波动、农民个人利益遭受侵害的违法犯罪行为。

因此,正确认识并利用农产品价格对CPI的误差修正作用,削弱外部冲击对CPI产生的影响,促进我国农产品价格与居民消费价格指数持续、平稳发展,不仅需要国家政策的强力支持,也需要每个公民提升监管意识来维系,缺一不可。个人秉承科学生产观念,全面提升农业效率;国家高度重视现代农业产业,巩固农产品价格稳定性,共同努力在农业领域和农村地区创造新的贸易形式,同时建立主体多元、要素集聚的综合体系。

参考文献:

陈晓坤,张俊飚,李鹏. 2013. 我国农产品价格波动与通货膨胀问题研究历史回顾及文献综述——基于国内1978—2012年的文献[J]. 中国农业大学学报,18(4): 238-244. [Chen X K,Zhang J B,Li P. 2013. History retrospect and literature review of our country agricultural product prices fluctuation and inflation problem research: Based on the domestic literatures from 1978-2012[J]. Journal of China Agricultural University,18(4): 238-244.]

程國强,胡冰川,徐雪高. 2008. 新一轮农产品价格上涨的影响分析[J]. 管理世界,(1): 57-62. [Cheng G Q,Hu B C,Xu X G. 2008. An analysis of the impact of the new round of rise in the prices of agricultural produce[J]. Ma-nagement World,(1): 57-62.]

董志伟. 2014. 理顺工农产品比价与调控通货膨胀的矛盾与协调[D]. 北京:对外经济贸易大学. [Dong Z W. 2014. The coordination of the contradiction to straighten out the relative price of industrial and agricultural products and inflation control[D]. Beijing: University of International Business and Economics.]

高铁梅. 2009. 计量经济分析方法与建模 EViews应用及实例[M]. 北京:清华大学出版社. [Gao T M. 2009. Econome-tric analysis method and modeling[M]. Beijing: Tsinghua University Press.]

顾国达,尹靖华. 2014. 国际粮价波动对我国粮食缺口的影响[J]. 农业技术经济,(12): 4-14. [Gu G D,Yin J H. 2014. The influence of international grain price fluctuation on Chinas grain gap[J]. Journal of Agrotechnical Econo-mics,(12): 4-14.]

广西壮族自治区物价局课题组. 2015. 物价波动、农产品价格与农民收入增长关系实证研究[J]. 中国物价,(6): 3-5. [Research Group of Guangxi Zhuang Autonomous Region Price Bureau. 2015. An empirical study on the relationship between price fluctuation,agricultural product price and farmers income growth[J]. China Price,(6): 3-5.]

郭震. 2012. 谁推动了通货膨胀?[J]. 科学学与科学技术管理,(8): 123-129. [Guo Z. 2012. Who pushed inflation?[J]. Science of Science and Management of S.& T.,(8): 123-129.]

黄慧莲,熊涛,李崇光. 2018. 我国农产品期货市场价格泡沫特征及品种差异性研究[J]. 农业技术经济,(1): 32-47. [Huang H L,Xiong T,Li C G. 2018. Prices bubbles and differences in Chinese agricultural commodity futures markets[J]. Journal of Agrotechnical Economics,(1): 32-47.]

刘国栋,苏志伟. 2018. “菜篮子”农产品价格投机泡沫:证据、特征与启示[J]. 上海财经大学学报,20(2): 100-115. [Liu G D,Su Z W. 2018. Bubbles of vegetable basket prices: Evidence,characteristics and enlightenments[J]. Journal of Shanghai University of Finance and Economics,20(2): 100-115.]

罗永恒. 2012. 中国农产品价格波动对经济增长影响的实证研究[J]. 财经理论与实践,33(4): 119-123. [Luo Y H. 2012. The price fluctuation of farm product and economic growth in China[J]. The Theory and Practice of Finance and Economics,33(4): 119-123.]

马跃海. 2011. 关注农产品价格波动对农民收入的影响[N]. 金融时报,2011-02-17(12). [Ma Y H. 2011. Pay attention to the influence of agricultural product price on farmers income[N]. Financial News,2011-02-17(12).]

秦学子. 2014. 经济加速转型背景下中国农产品价格波动规律研究[D]. 苏州:苏州大学. [Qin X Z. 2014. Reaserch on Chinese argriculture products with the economic transi-formation[D]. Suzhou: Soochow University.]

石自忠,王明利,胡向东. 2016. 经济政策不确定性与中国畜产品价格波动[J]. 中国农村经济,(8): 42-55. [Shi Z Z,Wang M L,Hu X D. 2016. Uncertainty of economic policy and price fluctuation of animal products in China[J]. Chinese Rural Economy,(8): 42-55.]

王冲,陈旭. 2012. 农产品价格上涨的原因与流通改革的思路探讨[J]. 中国软科学,(4): 11-17. [Wang C,Chen X. 2012. Discussion on the causes of price rising and the conside-rations on circulation reform for agricultural products[J]. China Soft Science,(4): 11-17.]

王进,冯梦雨. 2015. 农产品价格与通货膨胀的动态关系与溢出效应研究[J]. 统计与信息论坛,30(3): 37-45. [Wang J,Feng M Y. 2015. A study on dynamic correlations between agricultural prices and inflation and its spillover effects[J]. Statistics & Information Forum,30(3): 37-45.]

王耀中,贺辉,陈思聪. 2018. 国际大宗农产品定价机制影响中国农产品价格的传导机理研究[J]. 财经理论与实践,39(2): 41-50. [Wang Y Z,He H,Chen S C. 2018. Research on the transmission principles of pricing mechanisms of International bulk agricultural commodities affecting prices of Chinese agricultural products[J]. The Theory and Practice of Finance and Economics,39(2): 41-50.]

魏乐献. 2009. 2006—2009年处于刘易斯转折点附近的我国农产品价格波动研究[D]. 上海:华东师范大学. [Wei L X. 2009. Study on price fluctuations of agricultural products in China from 2006 to 2009[D]. Shanghai: East China Normal University.]

徐雪高. 2008. 新一轮农产品价格波动周期:特征、机理及影响[J]. 财经研究, 34(8): 110-119. [Xu X G. 2008. The newround fluctuation cycle of agricultural products prices: Characteristics,mechanism and effects[J]. Journal of Finance and Economics,34(8): 110-119.]

徐振宇,梁佳,李冰倩. 2016. 我国城乡居民食用农产品消费需求弹性比较——基于2003—2012年省级面板数据[J]. 商业经济与管理,(5): 27-36. [Xu Z Y,Liang J,Li B Q. 2016. Comparative study on demand elasticity of edible agricultural products of urban and rural residents in China: Based on provincial panel data from 2003 to 2012[J]. Journal of Business Economics,(5): 27-36.]

游凤. 2015. 农产品价格与CPI相互关系的实证研究[D]. 荆州:长江大学. [You F. 2015. The empirical research on the relationship between agricultural prices and the CPI[D]. Jingzhou: Yangtze University.]

Fakari B,Farsi M M,Kojouri M. 2013. Determining fluctuations and cycles of corn price in Iran[J]. Agricultural Economics,59(8): 373-380.

Ganneval S. 2016. Spatial price transmission on agricultural commodity markets under different volatility regimes[J]. Economic Modelling,52(Part A): 173-185.

Guerrero S,Hernández-del-Valle G,Juárez-Torres M. 2016. Using a functional approach to test trending volatility in the price of Mexican and international agricultural pro-ducts[J]. Agricultural Economics,48(1): 3-13.

Li N,Ker A,Sam A G,Aradhyula S. 2017. Modeling regime-dependent agricultural commodity price volatilities[J]. Agri-cultural Economics,48(6): 683-691.

Molero-Simarro R. 2016. Is China reaching the lewis turning point?Agricultural prices,rural-urban migration and the labour share[J]. Journal of Australian Political Economy,(78): 48-86.

Xie H L,Wang B H. 2017. An empirical analysis of the impact of agricultural product price fluctuations on Chinas grain yield[J]. Sustainability,9(6): 906.

(責任编辑 邓慧灵)

猜你喜欢

科学家(2022年3期)2022-04-11

科学与财富(2020年29期)2020-12-21

疯狂英语·新阅版(2020年10期)2020-11-02

小资CHIC!ELEGANCE(2019年29期)2019-09-12

阅读与作文(英语初中版)(2018年10期)2018-12-21

小资CHIC!ELEGANCE(2018年24期)2018-08-13

中学生英语高效课堂探究(2008年10期)2008-11-19