结构性行情中的机会

2020-08-12 09:08张学庆

理财周刊 2020年12期

张学庆

提要:高质量公司的确定性溢价继续上升,较高财务质量、稳健业绩增长的公司在行业中领涨。

A股市场正在通过结构性整固方式来应对市场的不确定性,行业涨跌出现分化,而强弱格局未变。

趋势不变

安信证券认为,考虑到当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对于市场的整体影响较为有限,即使构成短期扰动,也不会影响到A股中期“复苏牛”的趋势。

中金公司认为,在外围市场波动加大背景下,A股市场高质量公司的确定性溢价继续上升,较高财务质量、稳健业绩增长的公司在行业中领涨。A股市场各主要指数仍在上行通道。

上证综指在3月下旬以来的上行通道处获得支撑,中期趋势或不变。

创业板指已逐步临近3年高点,强势特征依旧。

从过去一年多走势来看,指数每次回落至周线级别趋势线附近时均获得有效支撑,为投资者提供新一轮布局机会。目前相对强势特征未发生明显变化。

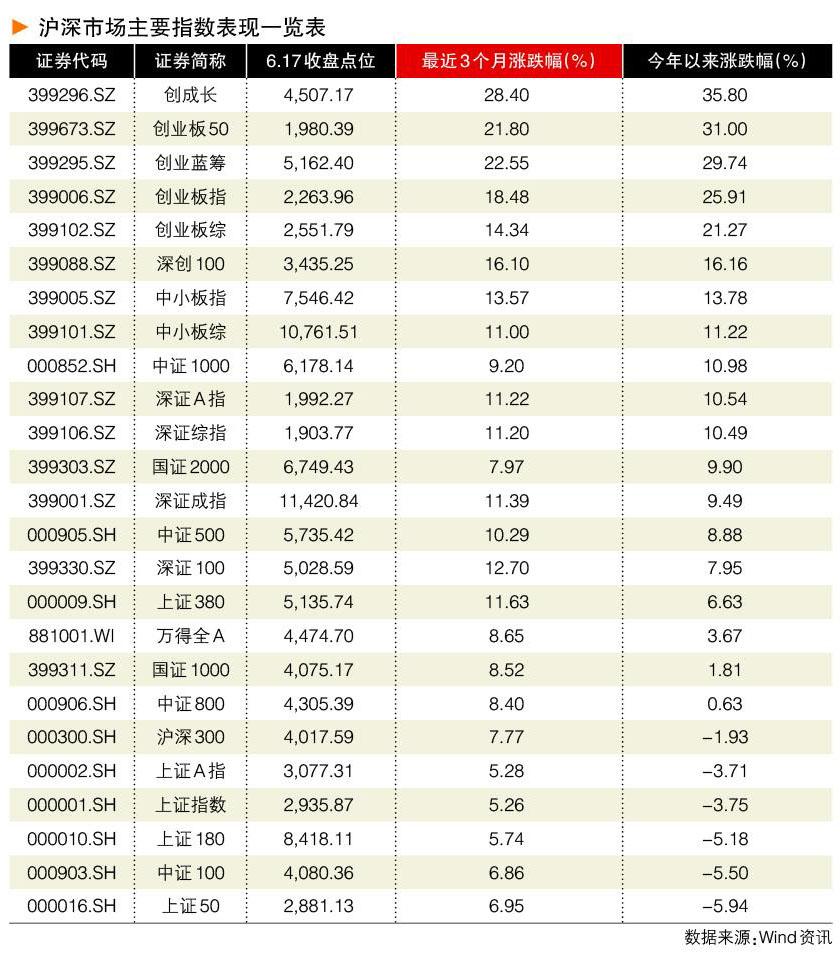

6月16日,创业板50指数收盘于1981.35点,创出了3年半新高。

统计数据显示,创业板50指数今年累计上涨31.07%,创业板指数年内累计上涨25.71%。创业板50指数已经成为今年A股市场表现最强的指数。与此形成反差的是,上证50指数年内已经累计下跌6.01%。

在创业板50成分股中,华大基因今年股价已累计上涨108%,翻了一倍多;智飞生物的累计涨幅为85%,芒果超媒涨幅则达72%。

“头重脚轻”

“A股目前有点‘头重脚轻”。博时基金研究部研究总监王俊表示,成长股现在的估值都在历史上比较高的位置,而跟经济联系比较多的那些传统行业,反而是在估值特别低的位置。在接下来3~6个月里应该能够看到“头重脚轻”的局面有所缓解,估值差异应该会有一些收敛。

王俊认为,实体经济恢复的过程当中,本身对于资金的需求也会驱动着利率往上走。所以很多高估值的股票很难再估值扩张的一个很重要原因确实是货币环境很难支撑了。

“如果看基本面的话,TMT、医药等板块站在现在这个时点上,它们可能不能更好。它们需要迎接检验,中报的时候你的业绩怎么样?”王俊说,“反过来说,我们看到很多传统行业中有相当一部分的公司受到疫情的影响相对比较少。需求的回升似乎挺快的,供给的回升反而没有那么快,在这个过程当中,在很多传统行业里会有特别好的被低估的机会。”

另外,从大类资产的角度来看,现在A股可能还有很多国企或者地方国企都有盈利增长的硬约束,在这个过程当中,如果它们还能够慷慨地分一分红利,那么,它们股息的增长相对来说是比较确定的,虽然比较少,但它是有增长的。在这种情况下,这种类型的高股息机会肯定是显著超过信用债的机会的。

指数震荡

在一次业界对话中,兴业证券全球首席策略分析师张忆东与王俊一起探讨了下半年投资策略。张忆东表示,下半年A股指数或仍震荡,不要过分乐观也不要过度悲观。在当下看好的投资板块方面,两人都表示了对科技创新、新能源、大化工等板块和行业的看好。

张忆东认为,A股或者港股应该两分法看待,短期相对比较谨慎是立足于大盘指数,指数上有顶下有底,是个平衡市,也就是说年初没有疫情的时候那个位置不是一下子能够超越的。同时,像3月份那么糟糕的情况也不会轻易再回到那个地方。所以,更多要去关注边际变化力量,现在很明显基本面是有所改善的。

结构性行情

但同时要关注后面的几个不确定性,这个不确定性可能是围绕着一些估值方面的压力。

第一个不确定性,是全球的这一轮风险偏好的修复是不是到了尾声,因为最近可以看到连巴西、南非这些受疫情冲击比较明显的经济体的股市也都在显著回升,美股也在大幅反弹。居安思危,第一个不确定性还是围绕三季度的疫情,如果有反复的话,现在全球的风险偏好可能有点偏高。

第二个不确定性是围绕着中报的不确定性。由于去年基数相对高,在同比的压力下,8月份中报的不确定性可能也是制约整个行情有超预期大涨的因素。

基于上述分析,依然可以认为市场还将是平衡式结构性行情。

这个结构性行情首先围绕着受益于两会政策的、受益于中国经济率先复苏的一些细分领域,比如以汽车、家电为代表的可选消费品,盈利的弹性在修复,机会值得关注。

同时从成长股来看,无论是消费电子,还是消费、高端装备制造等行业,要找个股的机会,看看能不能在估值略偏贵的情况下,业绩超预期使得个股的估值可以进一步提升。

“所以我们建议守正出奇,从阿尔法的角度、长线的角度来说,现在不应该对中国的权益资产悲观,而是要战略性乐观。只是也不要冒进,不要涨几天就觉得没有风险了。”张忆东说,“我认为这一次不是泡沫牛、不是水牛,换句话说要是牛的话也是慢牛,是价值股缓慢驱动大盘底部抬升,因为它比债券要强,比全球的债券要强。”

业绩验证

如何看待科技板块接下来的表现?

王俊认为,从研究的方向上来看,首先他会比较在意技术壁垒,需要去看不仅是能不能做出来的问题,还有整个法律制度保障专利的问题。第二个方向是需要去看一看研发的强度,围绕研发配备的人力和资源,很多研发强度是一个比较重要的维度。第三个是从客户的资源来看,去年整个华为供应链的进口替代逻辑得到了比较好的演绎。

從短期维度来看,科技企业需要去等业绩的兑现。但是从长期的发展趋势来看,我们应该能够看到未来在中国资本市场上出现比肩美国的这些互联网公司、比肩美国很多科技公司的中国公司的身影,所以长期的趋势是相对特别确定的。

张忆东认为,我们庞大的内需市场其实就相当于是一个广阔的应用场景,无论是5G、人工智能、新能源车,还是一些跟万物互联相关的产业其实恰恰是需要有个应用场景。

所以科技新基建是一个长牛,大家不要只是关注个别的股票的涨跌,而是看基本面的背后的大趋势。我们现在所面临的是以科技创新来提高劳动生产率,所以涉及到科技基建的并不只是8个领域,重点在于这些科技在中国的应用场景,相对会比较看好的那些高端制造、精密材料、TMT、新能源车这些产业链条,因为它们在中国的应用场景比较广阔。短期的一些扰动都阻挡不了中国这些产业的升级。

守正出奇

张忆东认为,长期而言,从守正和出奇来看,一方面是价值股,更多的是考虑到一些传统行业的龙头公司,像金融、地产、化工、水泥等等。还有贵金属和贵金属股票,因为海外的放水扩表还在继续,所以除了价值股以外,黄金和贵金属相关的股票也具有长期的价值。

从出奇的角度来说叫出奇制胜,比较看好新能源车产业链,这一块中国走在全球的前列。第二个是5G为代表的TMT,5G、半导体、互联网的巨头,大数据、自主可控相关的TMT的产业链。

第三方面是节能和新能源,包括像核能都是属于节能和新能源相关的制造业。

第四是精密制造,包括像铁路设备、航空零部件或者液压等汽车的零部件,包括军工产业链,都是精密制造的生力军。

最后一个是化工新材料,化工新材料是为前面几个服务的。

从消费的角度来说,第一是生物医药,生物医药既有一定的科技属性,又符合人口老龄化趋势或者说中国的人口结构。

第二是一些互联网相关的新应用、新消费。互联网医疗、互联网教育、电商、互联网娱乐等,中国的这些行业在全球也是最先进的,增长的空间还很大,但是这种行业往往是赢家通吃,各个细分行業里可能就老大老二是最好的,其他的有可能会被消灭,所以这就需要找阿尔法。

第三是新的消费业态,比如说物业以及教育、高教、培训教育、民办教育;还有就是品牌消费,品牌消费虽然大多是成熟性的行业,但是品牌化的壁垒越来越高。

王俊认为,从新能源的角度来看,像光伏行业应该是有比较多的机会的。因为到目前来看,整个光伏发电对于太阳能的转换效率应该是最高的,这是一个特别方向。

相关链接

人工智能带来多少投资机会

中金公司将承办于7月10日召开的2020世界人工智能大会云端峰会“数字引擎AI+,智慧经济新时代”投融资主题论坛。本论坛将从金融行业投融资的角度探索人工智能领域科技发展前沿,畅想人工智能成为经济新引擎,服务智慧经济新发展。

“人工智能改变世界”已经成为了一个毋庸置疑的趋势,人工智能的应用探索正在全面落地开花。中金研究部董事总经理黄乐平已连续两年在大会推出人工智能产业投资研究报告:《步入人工智能时代》和《AI+5G推动社会变革,关注十大投资机会》,报告系统地展示了人工智能技术在各个行业的应用前景和投资机会。今年,中金公司将继续立足人工智能技术的发展与各行业场景应用,再次解读人工智能产业发展全景。

猜你喜欢

商界(2019年12期)2019-01-03

IT经理世界(2018年20期)2018-10-24

证券市场红周刊(2018年5期)2018-05-14

小康(2017年16期)2017-06-07

股市动态分析(2016年5期)2016-09-29

中国卫生(2014年2期)2014-11-12

Nuclear Science and Techniques(2014年5期)2014-08-05

Nuclear Science and Techniques(2014年4期)2014-03-07

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26